Dovresti pagare il debito prima di richiedere un mutuo?

Una domanda che molti potenziali acquirenti di casa si pongono quando richiedono un mutuo è:dovrei saldare il debito prima di richiedere un mutuo per la casa? Il debito della carta di credito, i prestiti automobilistici e altre forme di debito possono tutti avere un impatto sul punteggio di credito di una persona, che a sua volta influisce sul tasso che è in grado di ottenere sul mutuo (o sulla capacità di qualificarsi in primo luogo). La risposta non è sempre così semplice come un sì o un no, ma ci sono alcune cifre da tenere a mente che possono aiutare a prendere questa decisione.

I potenziali acquirenti di case che potrebbero avere troppi debiti possono limitare le dimensioni del mutuo che sono qualificati a prendere in prestito. D'altra parte, coloro che pagano il debito troppo vicino alla data di richiesta possono riscontrare altri problemi durante l'ottenimento di un mutuo a causa delle fluttuazioni del punteggio di credito. Comprendere il processo di prestito, compresi i fattori che i sottoscrittori prendono in considerazione quando approvano un mutuo per la casa, può aiutare i potenziali acquirenti di case a decidere se pagare o meno il debito è la decisione corretta per loro.

Comprendere il rapporto debito/reddito

Il rapporto debito/reddito è un fattore importante che può influenzare quanto un acquirente di casa è autorizzato a prendere in prestito. Il rapporto è importante per gli istituti di credito ipotecario perché la ricerca mostra che i mutuatari che hanno troppi debiti hanno maggiori probabilità di insolvere sul loro prestito.

Il rapporto debito/reddito viene calcolato dividendo i pagamenti del debito di un mutuatario per il reddito mensile lordo. Ad esempio, un acquirente di una casa che ha un prestito auto di $ 500 al mese, il pagamento con carta di credito di $ 500 con un reddito mensile lordo di $ 5.000 ha un rapporto debito/reddito del 20 percento ($ 1.000/$ 5.000 =20%). Se quell'acquirente di casa dovesse essere approvato per un mutuo per la casa con una rata mensile di $ 1.000, il suo rapporto debito/reddito diventerebbe del 40 percento ($ 2.000/$ 5.000 =40%).

Nella maggior parte dei casi, il rapporto debito/reddito massimo che un mutuatario può avere ed essere ancora approvato per un mutuo è del 43% (compresa la rata futura del mutuo). Un mutuatario che ha troppi debiti per essere approvato per un mutuo potrebbe dover pagare il proprio debito per procedere con il processo di mutuo. Inoltre, un potenziale acquirente di una casa che potrebbe desiderare di beneficiare di un importo del prestito più elevato (una casa più costosa) di quanto consentito dal rapporto debito/reddito potrebbe anche dover ripagare parte del debito.

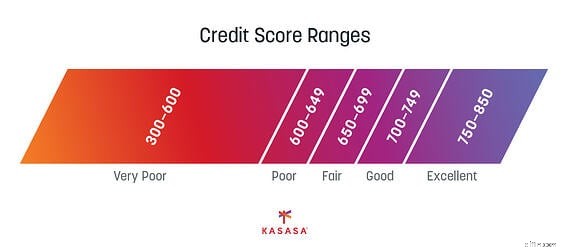

In che modo il debito è correlato al tuo punteggio di credito

Molte persone presumono che la mancanza di debiti sia un bene per un punteggio di credito. In effetti, in un certo senso è spesso vero il contrario. Una piccola e sana quantità di debito è buona per un punteggio di credito se il debito viene pagato puntualmente ogni mese . Ad esempio, un prestito auto che viene pagato mensilmente mostra che il mutuatario è affidabile e responsabile del debito agli occhi di un prestatore. Ogni pagamento tempestivo contribuisce al buon punteggio di credito del mutuatario.

Eliminare quel debito pagandolo prima della domanda di mutuo potrebbe potenzialmente avere un impatto negativo sul punteggio di credito del mutuatario, anche se solo temporaneamente. Anche se il calo è spesso solo di pochi punti ed è probabile che il punteggio di credito aumenti di nuovo abbastanza presto, l'estinzione del debito durante o subito prima della procedura di mutuo potrebbe avere conseguenze negative per l'acquirente.

I sottoscrittori di mutui spesso disapprovano qualsiasi modifica al punteggio di credito di una persona nei giorni cruciali prima di finanziare un prestito. Inoltre, un mutuatario che potrebbe avere un punteggio di credito accettabile al limite all'inizio del processo di prestito, ma che poi subisce un calo improvviso alla fine del processo di sottoscrizione, potrebbe non essere approvato per il prestito o essere approvato a un tasso di interesse più elevato.

Hai bisogno di contanti per il processo di acquisto?

Hai bisogno di contanti per il processo di acquisto?

Anche il pagamento di grandi quantità di debiti prima della procedura di mutuo potrebbe essere problematico poiché molti potenziali acquirenti di case potrebbero aver bisogno di contanti per l'acquisto della casa. Nella maggior parte dei casi, un acquirente di una casa avrà bisogno di un po' di denaro quando acquista una casa per i seguenti articoli:

-

Anticipo: L'anticipo in contanti è spesso compreso tra il 3,5% del prestito e il 20% del prestito.

-

Costi di chiusura: Nella maggior parte dei casi, gli acquirenti dovranno pagare alcuni costi di chiusura.

-

Spese di trasferimento: Le spese di trasloco possono essere costose a seconda della distanza, di quanto viene spostato e se viene assunto o meno un traslocatore a servizio completo.

-

Rimodellamento: Gli acquirenti di case in genere apportano alcuni miglioramenti alla loro attuale casa per aiutarla a venderla, oppure potrebbero voler ristrutturare la loro casa dopo un acquisto.

La linea di fondo

Ripagare il debito prima di richiedere un prestito può avere un effetto positivo o negativo sui piani dell'acquirente di una casa. Spetta agli acquirenti identificare la situazione in cui si trovano. I potenziali acquirenti di case (soprattutto i nuovi acquirenti) hanno spesso bisogno di guida e consulenza prima di richiedere un mutuo o altri tipi di prestito. I mutuatari dovrebbero considerare fortemente di parlare con un consulente finanziario o un broker ipotecario prima di prendere decisioni importanti. Inoltre, gli acquirenti di case che sono attualmente nel processo di mutuo dovrebbero mantenere uno stretto contatto con il proprio prestatore durante il processo. Eventuali modifiche finanziarie del mutuatario, sia positive che negative, dovrebbero essere sempre discusse e comunicate con il prestatore per garantire un processo di prestito regolare.

Questo blog è stato contribuito da Tony Gilbert di RealFX.com

-

Quiz:dovresti pagare il debito o risparmiare denaro?

Decidere se risparmiare o estinguere il debito non è una scelta facile, anzi, è molto contestata. Da un lato, gli esperti finanziari sostengono che puoi e dovresti fare entrambe le cose allo stesso

-

Dovresti ritardare i contributi pensionistici per ripagare il debito?

Dovresti posticipare il contributo al tuo 401 (k) per ripagare il debito? Ecco quando ha senso ritardare linvestimento fino a quando il tuo debito non viene ripagato. La saggezza convenzionale di

Articoli in Evidenza

- Conviene estinguere anticipatamente il mutuo?

- Dovresti risparmiare denaro o ripagare il debito?

- Perché dovresti chiedere un rapporto CLUE prima di acquistare una casa?

- Perché dovresti usare un prestito personale per pagare il debito?

- Dovresti prima pagare il debito o investire?

- Dovresti usare il prestito peer-to-peer per pagare il debito della carta di credito?

- Devo pagare il debito prima di risparmiare denaro?

- Dovresti consolidare il debito con un mutuo rifinanziato?

- Conviene rifinanziare il mutuo prima della pensione?

- Dovresti risparmiare per la pensione o estinguere i debiti?

-

Dovresti estinguere il tuo mutuo in anticipo o investire?

Dovresti estinguere il tuo mutuo in anticipo o investire? Uno degli argomenti più dibattuti nella finanza personale è se abbia più senso estinguere il mutuo in anticipo o investire denaro extra. Ci sono vantaggi e svantaggi per entrambe le opzioni, e alla fi...

-

Dovresti pagare il debito della carta di credito con un mutuo per la casa?

Dovresti pagare il debito della carta di credito con un mutuo per la casa? Puoi risparmiare utilizzando una casa prestito azionario per saldare il saldo di una carta di credito. Punti chiave Con un mutuo per la casa, prendi in prestito il capitale che hai costruito nella ...