11 passaggi per migliorare il tuo punteggio di credito

Il tuo punteggio di credito gioca un ruolo importante in molti aspetti della tua vita, dal tasso che ottieni su un prestito auto al superamento di un controllo dei precedenti per il lavoro dei tuoi sogni. In molti piccoli modi, avere un cattivo credito può impedirti di realizzare i tuoi piani a breve e lungo termine. Fortunatamente, migliorare il tuo punteggio di credito non è un mistero; è un processo semplice che devi solo seguire in modo coerente.

Fase 1:controlla il tuo punteggio di credito

Non puoi iniziare a modificare il tuo punteggio di credito se non sai qual è il tuo punteggio di credito. Ha senso, vero? Allora, cos'è e dove ci metti le mani sopra?

Il tuo punteggio di credito è determinato in base alla tua storia di credito. Azioni come la cronologia dei pagamenti, i tipi di credito e l'importo del credito vengono riportate e registrate. Un comportamento positivo, come effettuare pagamenti puntuali, migliora il tuo punteggio di credito. Informazioni negative, come pagamenti in ritardo o fallimenti, danneggiano il tuo credito.

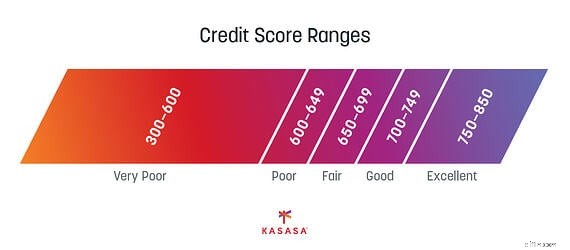

Il tuo punteggio di credito è un numero compreso tra 300 e 850 ed è costruito considerando gli ultimi sette anni di storia. Più basso è il numero, minore è il credito.

Il primo passo per fissare il tuo credito è sapere esattamente dove ti trovi. Troppe persone sanno di avere un "cattivo credito", ma non sanno esattamente quale sia il loro punteggio di credito o quali segni negativi siano sul loro rapporto di credito. Ogni americano ha diritto a una copia gratuita del proprio rapporto di credito da tutte e tre le principali agenzie di credito. Puoi richiedere i tuoi rapporti di credito gratuiti qui.

Il primo passo per fissare il tuo credito è sapere esattamente dove ti trovi. Troppe persone sanno di avere un "cattivo credito", ma non sanno esattamente quale sia il loro punteggio di credito o quali segni negativi siano sul loro rapporto di credito. Ogni americano ha diritto a una copia gratuita del proprio rapporto di credito da tutte e tre le principali agenzie di credito. Puoi richiedere i tuoi rapporti di credito gratuiti qui.

Fase 2:elimina eventuali errori

Ora che hai il tuo rapporto di credito, esaminalo per vedere cosa ha un impatto negativo sul tuo punteggio di credito (chiamato anche segno dispregiativo). Potrebbero essere cose come pagamenti in ritardo, un account in riscossione o un prestito inadempiente. Alcuni di questi potrebbero essere legittimi e discuteremo come affrontarli tra poco, ma in questo momento stiamo cercando qualcosa che potrebbe essere un errore.

Se trovi un errore, dovrai inviare una lettera al creditore (qualunque società affermi che gli devi dei soldi) informandolo dell'errore. La Federal Trade Commission (FTC) fornisce un modello di lettera gratuito per presentare questa controversia.

Ci sono altre società, come Credit Karma, che forniscono strumenti digitali per aiutarti a identificare e contestare gli errori sulla tua segnalazione.

Fase 3:sistema ciò che puoi

Dopo aver cancellato tutti gli errori dalla tua segnalazione, dovresti concentrarti sulla risoluzione di ciò che puoi che è il tuo debito legittimo. C'è una tecnica chiamata "paga per eliminare". In sostanza, chiami l'agenzia di riscossione che detiene il debito e chiedi loro di rimuovere il marchio dispregiativo una volta saldato il debito. Non tutte le agenzie lo faranno poiché la legalità di farlo è alquanto discutibile.

Indipendentemente dal fatto che tu scelga di provare a negoziare un accordo "paga per eliminazione", dovresti provare a saldare tutti i debiti che puoi, poiché ciò aiuterà sempre il tuo punteggio di credito.

Fase 4:dai la priorità al rimborso della carta

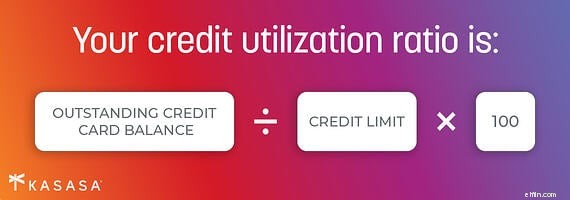

Uno dei fattori considerati nel tuo punteggio di credito è qualcosa chiamato "utilizzo del credito". È l'importo del credito che hai utilizzato in relazione al tuo limite di credito totale combinato. Per motivi matematici, fai finta di avere una linea di credito di $ 1.000. Ne spendi 500 dollari. Hai utilizzato il 50% del tuo credito ($ 500/$ 1000).

Una regola generale è cercare di mantenere l'utilizzo del credito al di sotto del 30%. Più basso è, meglio è, poiché è un indicatore di quanto bene stai gestendo il tuo debito.

Per migliorare il tuo punteggio di credito, se hai più di una carta di credito, cerca l'account con il punteggio di utilizzo più alto (uno che è vicino al limite massimo) e pagalo. Una carta con un limite di $ 100 e $ 99 spesi avrà un utilizzo del credito del 99%. Una carta con un limite di $ 1.000 e una spesa di $ 90 avrà un utilizzo del credito del 9%. In questo passaggio, stai cercando una soluzione economica e rapida. Questo è diverso da una strategia per uscire dal debito; se questo è il tuo obiettivo o se i saldi sono simili, scegli come target il conto di credito con il tasso di interesse più alto.

Fase 5:automatizza il pagamento delle fatture

La cosa migliore che puoi fare per il tuo credito è pagare le bollette in tempo, in modo coerente e per intero. A volte non riusciamo a pagare in tempo, anche quando potremmo, semplicemente perché siamo umani e dimentichiamo. Rimuovi l'opzione per dimenticare e iscriviti ai pagamenti automatici.

Il pagamento delle bollette è così prezioso per le aziende in attesa di ricevere il pagamento che molte istituzioni addebiteranno una commissione per i pagamenti individuali. Verificare con ogni assicuratore, operatore di telefonia mobile e istituto finanziario per vedere quali vantaggi potrebbero esserci nell'impostare un pagamento ricorrente.

Passaggio 6:mantieni gli account aperti

Un'altra variabile fortemente ponderata nel tuo punteggio di credito è la lunghezza di un account. Alcune persone consiglieranno di cancellare la tua carta di credito quando viene pagata per rimuovere la tentazione. Se ritieni di averne bisogno, fallo sicuramente, tuttavia rimuoverai una vecchia linea di credito. Prendi in considerazione la possibilità di tagliare la carta ma di tenere aperto il conto. Se sei ancora tentato, contatta la società emittente della carta di credito e chiedigli di ridurre il limite di credito.

Fase 7:automatizza la creazione di crediti

Ricorda, il credito si costruisce pagando con successo i debiti in tempo. Un modo semplice per assicurarsi che ciò accada è mettere pagamenti piccoli e ricorrenti su una carta e poi pagarli automaticamente per intero ogni mese. Ad esempio, metti la bolletta dell'acqua sul pagamento automatico. Fai in modo che sia l'unica fattura su questa carta di credito e imposta la carta in modo che venga pagata per intero ogni mese.

Fase 8:diventa un utente autorizzato

Il tuo punteggio può trarre vantaggio diventando un utente autorizzato su un account di qualcuno che ha già un ottimo punteggio di credito. Poiché il tempo in cui è stato aperto un conto è un fattore determinante, potresti voler rivolgerti ai tuoi genitori o ai tuoi nonni. Non ottenere una carta fisica o utilizzare questa linea di credito per gli acquisti:non ne hai bisogno. Vuoi solo il tuo nome sull'account in modo da poter beneficiare del loro buon comportamento.

Fase 9:fai contare i pagamenti dell'affitto

Non tutte le bollette sono segnalate. Ad esempio, i pagamenti dell'affitto non ti aiutano a creare credito, anche se è probabilmente la fattura mensile più costosa. Ci sono alcuni servizi di segnalazione là fuori che ti aiuteranno ad assicurarti che l'affitto ti aiuti a costruire il tuo credito.

Questi servizi funzionano contattando il tuo padrone di casa o fungendo da intermediario nel pagamento dell'affitto (gli tagli un assegno, quindi pagano il tuo padrone di casa). Probabilmente dovrai pagare un canone mensile per questo servizio, ma potrebbe valerne la pena per l'aumento del tuo punteggio di credito.

Passaggio 10:prendi in considerazione prodotti aggiuntivi

Un altro prodotto a cui potresti voler prendere in considerazione l'iscrizione è Experian's Boost. Questa funzione ti aiuta a ottenere credito per il telefono e le bollette. Assicurati di leggere i termini e le condizioni di qualsiasi programma offerto per aiutarti a migliorare il tuo credito. Conoscere i costi, la durata dell'impegno e i vantaggi prima di iscriversi.

Passaggio 11:non aprire nuovi account

Ci sono due problemi da tenere presenti quando si tratta di aprire nuovi account.

In primo luogo, la richiesta dell'account di solito richiede una richiesta di credito. Ci sono due tipi di controlli di credito hard e soft pull. I soft pull vengono spesso eseguiti per cose come un controllo in background e non influiscono sul tuo punteggio di credito. Gli hard pull vengono eseguiti quando si richiede una linea di credito (come un prestito auto) e riducono il punteggio di credito da 5 a 20 punti.

In secondo luogo, l'apertura rapida di diversi nuovi conti mostra che stai cercando di ottenere molto credito, che può essere interpretato come difficoltà finanziarie. Rinuncia a queste impressioni aprendo nuovi conti di credito solo quando ne trarrà vantaggio a lungo termine.

Correggere il tuo punteggio di credito non è difficile, ma richiede di seguire alcune regole di base e di attenersi ad esse:conoscere i tuoi punteggi, pagare in tempo e per intero, ottenere credito per tutto e quindi continuare il monitoraggio del credito. La ripetizione di questi passaggi aumenta il tuo credito, forse non immediatamente, ma con successo.

-

Riparazione del credito fai-da-te:correggi il credito inesigibile da solo in 10 semplici passaggi

Per riparare il tuo scarso credito, ci sono una serie di potenti passi che puoi intraprendere, incluso pagare i saldi delle carte di credito, effettuare sempre pagamenti puntuali e allungare la tua st

-

Come migliorare il tuo punteggio di credito (a qualsiasi età)

Il tuo punteggio di credito gioca un ruolo importante in molti aspetti e fasi della tua vita, dal tasso che ricevi in prestito al superamento di un controllo dei precedenti per il lavoro dei tuoi so

debito

- Come ottenere il tuo punteggio Beacon

- Il controllo del tuo punteggio di credito lo abbassa?

- Come migliorare il tuo punteggio di credito

- Finanza in 5 minuti:verifica del punteggio di credito

- 3 modi in cui il tuo cane sta rovinando il tuo punteggio di credito

- Come correggere il tuo punteggio di credito in 6 passaggi

- Il tuo punteggio di credito — e perché è importante

- Come aumentare il tuo punteggio di credito in soli 30 giorni

- Come migliorare il tuo punteggio di credito

- Come aumentare il tuo punteggio di credito:i 5 migliori consigli

-

10 hack di credito per migliorare rapidamente il tuo punteggio di credito

10 hack di credito per migliorare rapidamente il tuo punteggio di credito Sia che tu stia cercando di acquistare una casa o fare domanda per un nuovo lavoro, prestito o carta di credito, il tuo punteggio di credito ha un impatto su molte aree della tua vita. Il tuo punteggi...

-

Come ottenere il tuo punteggio di credito

Come ottenere il tuo punteggio di credito Proprio come faresti un controllo sanitario annuale, un regolare controllo del credito può aiutarti a tenere sotto controllo le tue finanze. Per lo meno, dovresti controllare il tuo punteggio di credi...