Scavare la via del debito

È curioso che le persone spesso si sentano stressate dal denaro:circa il 75% degli americani lo dice. In realtà, il denaro è uno strumento che usi per saldare il debito della carta di credito, il debito del prestito studentesco, il pagamento dell'auto o qualsiasi spesa personale o domestica. La vera causa dello stress è il debito.

Sebbene la tua situazione economica possa cambiare nel tempo in base al reddito, all'occupazione, alle spese e agli obblighi finanziari, la tua gestione del debito determina se stai utilizzando lo strumento che hai, il denaro, per uscire dal debito. La metafora ha senso. Molti di noi si sono trovati in un buco finanziario quando ci sono più soldi in uscita che in entrata. La verità è che non stai scavando un buco:sei nel buco cercando di scavare per uscire. Se ti immagini letteralmente in una buca, scavando di più peggiorerà solo la situazione.

Capire come gestire il debito e costruire un piano di gestione del debito ti consentirà di ripagare il debito e migliorare il tuo benessere finanziario e personale. A seconda di quanto è profondo il tuo buco finanziario, potresti scoprire che ti stai riprendendo un po' alla volta per portarti dove vuoi essere:di nuovo fuori terra.

In che modo il debito influisce sul tuo benessere

Forse ti viene costantemente ricordato fino a che punto sei nel buco del debito. Il tuo punteggio di credito ha avuto un successo. Il tasso di interesse sulla tua carta di credito è aumentato. Ogni dichiarazione ti ricorda quanto tempo ci vorrà per saldare il tuo debito se effettui solo pagamenti minimi. Anche un promemoria mensile sul rimborso del tuo debito studentesco potrebbe essere quella voce che ti dice che non sei dove vuoi essere finanziariamente. C'è da meravigliarsi se ti senti stressato per le finanze quando i promemoria sono continui?

Probabilmente hai capito che indebitarsi è più facile che uscirne. Forse sei stato colpito da un gap occupazionale o da una spesa imprevista. Forse i tuoi prestiti studenteschi stanno per scadere, o semplicemente ti sei goduto qualche cosa di troppo sulla tua carta di credito. Tutti si indebitano esattamente allo stesso modo:esce più denaro di quello che entra. È qui che sviluppiamo lo stress sul debito.

Ovviamente, non tutti gli acquisti sono eccitanti come la tua replica autografa della Starship Enterprise che ti sei concesso il lusso di acquistare durante l'asta dei fan online. Ci troviamo anche ad accumulare debiti per riparazioni auto e ortodonzia per adulti. Diventa stressante in modi tangibili e fisici che influiscono sul nostro benessere generale quando riconoscere l'entità del debito del tuo prestito studentesco o il saldo della tua carta di credito toglie la ricompensa di finire il college o mostrare i tuoi cimeli cinematografici. Tieni presente che il denaro è il tuo strumento e lo stai usando per ottenere ciò che conta per te. Sii orgoglioso dei tuoi soldi.

Il primo passo per alleviare lo stress e costruire un piano che sviluppi fiducia nella tua salute finanziaria è trovare il modo di capovolgere questa equazione e avere più soldi in entrata di quanti ne stanno uscendo. Più facile a dirsi che a farsi, vero? Se sei in grado di fare più del tuo pagamento minimo, sei un passo più vicino all'eliminazione dello stress del tuo debito, ma anche al miglioramento del tuo benessere finanziario. Se hai anche solo un pagamento mensile che ti pesa, considera dove puoi tagliare altre spese per poter portare il tuo piano di gestione del debito dove vuoi che sia.

Se ritieni ancora che ci siano più pagamenti in uscita rispetto alle finanze in entrata, perché non chiedere aiuto? I servizi di consulenza creditizia e varie forme di riduzione del debito possono fornire un'assistenza cruciale. Avviare un programma di gestione del debito non aprirà improvvisamente le porte del reddito, ma riconoscere quando hai bisogno di aiuto per uscire dal debito può essere un passo molto meno indolore che essere perseguitato da un creditore o addirittura andare incontro al fallimento.

Tieni presente che ci sono opzioni sia responsabili che senza scrupoli per la cancellazione del debito, quindi trova un consulente del credito che sia rispettabile e il cui obiettivo sia aiutarti a uscire da quel buco in cui ti trovi.

Diverse strategie per ripagare il debito

Se hai mai spalato la neve, sai che ci vuole più energia di quanto ti aspetti. Se ti capita di nevicare mentre stai spalando, potresti guardare indietro al tuo marciapiede e chiederti se hai davvero realizzato ciò che speravi di fare. Ti senti scoraggiato. Anche se ti piacerebbe aspettare che smetta di nevicare, potresti non avere quel lusso più di quanto tu possa rimandare il pagamento del tuo debito in sospeso.

Le due strategie principali per il rimborso del debito hanno entrambe soprannomi invernali. Comunemente nota come valanga del debito e palla di neve del debito, ogni strategia è progettata per eliminare un debito alla volta e aiutarti a tirarti fuori da quel buco di debito. Quale metodo è più efficace per te potrebbe essere diverso da quello che è per il tuo vicino dall'altra parte della strada con lo spazzaneve.

Una valanga di debiti esamina tutto il tuo debito e ti consiglia di affrontare prima quello con il tasso di interesse più alto. Questo è raramente il tuo debito ipotecario casa, dal momento che è un debito garantito e spesso ha un tasso di interesse più basso. Assicurati di guardare da vicino, però. Se hai più prestiti studenteschi, probabilmente hai una varietà di tassi di interesse, quindi dovresti esaminarli separatamente. Il piano:paga il più possibile sul debito con il tasso di interesse più alto e il minimo su tutto il resto.

La palla di neve del debito suggerisce una strategia di riduzione del debito che inizia con il debito più piccolo su cui devi meno. Metti tutto il tuo sforzo extra in quel debito e solo il minimo su tutto il resto. Una volta cancellato quel debito, passa al più piccolo successivo e trasferisci l'intero importo che stavi pagando sul debito precedente nello sforzo.

Con uno di questi piani, tieni presente che potresti dover spalare mentre sta ancora nevicando, quindi, ove possibile, limita l'accumulo di nuovi debiti mentre procedi.

Il tuo quadro più ampio del debito

Se hai una varietà di debiti (prestito studentesco, prestito personale, debito con carta di credito, mutuo, ecc.), dovresti considerare quanto ciascuno ti sta costando e quale dovresti provare a eliminare prima. Anche in questo caso, potrebbe valere la pena contattare un'agenzia di consulenza creditizia solo per assicurarti di scegliere l'opzione migliore per il tuo attuale stato finanziario o per il tuo benessere finanziario a lungo termine.

Se hai un importo gestibile di debito ancora in qualche modo sotto il tuo controllo ma vorresti colmare il buco un po' più velocemente, un prestito di consolidamento del debito potrebbe fornirti un modo per organizzare il tuo debito in un unico pagamento. Questi prestiti controlleranno il tuo attuale punteggio di credito (che potrebbe subire un calo), ma invece di cercare di determinare quale debito eliminare per primo, questo li raggruppa in un unico pagamento del debito. Potrebbe essere la cosa migliore se sei ancora in grado di uscire dalla buca da solo.

Ma quando la tua situazione finanziaria ti trova più indebitato e i nuovi prestiti stanno solo aggiungendo più crediti inesigibili, hai bisogno di un piano finanziario che ti dia ulteriori opzioni per aiutare i tuoi soldi a fare tutto il possibile per sollevarli. Sia che l'agenzia di consulenza creditizia possa aiutarti con un insediamento di debiti, negoziando un tasso di interesse più basso sulle tue carte di credito o tenendo lontane le seccature del recupero crediti, risolvere il tuo debito in modo gestibile ti dà la sicurezza di cui hai bisogno per migliorare il tuo benessere finanziario. essendo. Sapere che non sei solo in quel buco potrebbe aiutare anche il tuo benessere generale.

Non schivare gli esattori

Ok, quando raggiungi questo punto, il buco è già abbastanza profondo. Indipendentemente dalle strategie che potresti provare, ci sono alcune verità da accettare a questo punto. Il tuo debito non migliorerà prolungando le dure conversazioni e ogni passo che fai per il pagamento del debito è un passo più vicino al tuo benessere finanziario. Il recupero crediti non deve essere visto come un attacco personale contro di te, solo il punto in cui più soldi escono che entrano. È ora di chiedere aiuto.

Riconoscere il tuo debito può portarti lungo diversi percorsi, inclusa la scoperta di piccoli modi per pagare il tuo debito più velocemente, la revisione del budget, l'esame del tuo credito, la collaborazione con un consulente finanziario e la guida per la gestione del debito. Non rimandare a parlare con un esattore per evitare il debito, ma metti insieme un piano per gestire il debito prima di parlare con il creditore. Scopri quali informazioni condividere e quali informazioni puoi mantenere private.

Se raggiungi il punto in cui ti trovi di fronte a un accordo legale per un debito, sarà meglio sapere a che punto sei, cosa devi, cosa sei in grado di pagare e quali opzioni hai a disposizione.

Che tu ci creda o no, chiedere aiuto non è la parte più difficile per risolvere il tuo debito. In effetti, può fornire sollievo allo stress che il debito ti sta mettendo addosso. Anche se potresti non voler parlare con gli altri su come gestire il debito, potresti scoprire che ci sono modi per raggiungere un luogo di migliore benessere finanziario. Potresti anche renderti conto che non sei l'unica persona che è stata in questo buco e altre persone potrebbero essere in grado di mostrarti il modo migliore per uscirne.

Suggerimenti per mantenere un debito minimo

Congratulazioni! Stai riempiendo il buco. A poco a poco, stai migliorando il tuo benessere finanziario. In alternativa, potresti anche essere all'inizio del tuo viaggio finanziario, sia che tu stia affittando il tuo primo appartamento, iniziando il tuo primo lavoro a tempo pieno o sperando di acquistare la tua prima auto.

Tieni presente che esiste una cosa come un buon debito. Stabilire un buon credito richiede che tu abbia debiti e che mostri le tue forti capacità di gestione del debito. Potresti avere un "file di credito sottile", il che significa che non sei ancora stato in grado di effettuare un pagamento mensile ricorrente su un prestito personale o una carta di credito. Guardala in questo modo:se hai intenzione di scavare una piccola buca per stabilire il tuo credito o mantenere il tuo buon credito, riempila con una nuova pianta o alberello che migliorerà il tuo benessere finanziario nel tempo. Non limitarti a ripagare il debito:usalo per crescere e prosperare.

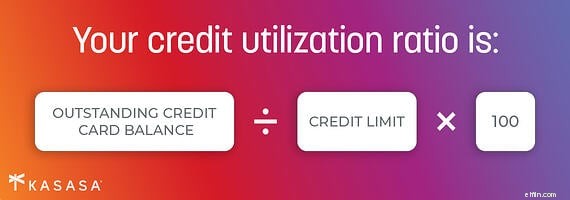

Sia che tu stia riducendo il tuo debito o semplicemente iniziando a costruire la tua storia creditizia, tieni sempre sotto controllo il tuo rapporto di credito. Ciò include la revisione frequente e la segnalazione di errori che potrebbero influire sul tuo buon credito. Quando hai dei debiti, mantieni l'utilizzo del credito al di sotto del 20% quando possibile. Paga completamente il saldo della tua carta di credito ogni mese e non preoccuparti se non lo stai ancora facendo. Ci arriverai.

Gli esperti ti diranno che avere un budget ti aiuta a controllare le tue spese e il tuo debito. Avere un budget mensile è utile solo se lo stai guardando e monitorando le tue spese.

Se sai che non è il tuo stile, devi almeno avere un'idea chiara di dove vivono e si spostano tutti i tuoi soldi. Avere denaro distribuito in una varietà di conti e posizioni - in conti tradizionali, neobanche e app di pagamento P2P sul telefono, piani di investimento finanziati dal datore di lavoro e pagamenti di prestiti studenteschi da quando eri al college - potrebbe rendere conveniente spostare denaro e pagare le bollette , ma è bene scoprire dove potresti avere risorse finanziarie extra e dove quei dollari potrebbero essere applicati per abbassare il tuo debito. La conoscenza è potere e non puoi usare il tuo strumento migliore, i tuoi soldi, se non hai una buona idea di dove sta andando.

Una volta che hai il debito sotto controllo, usa i tuoi soldi per aumentare il tuo benessere finanziario. Contribuisci al tuo pensionamento, crea un fondo di emergenza per le piccole sorprese della vita e cerca modi per aumentare il tuo punteggio di credito da discreto a buono e da buono a eccellente. Continua a usare i tuoi soldi per vedere il tuo benessere finanziario migliorare, busta paga dopo busta paga, anno dopo anno.

-

Come impedire ai soldi di distruggere il tuo matrimonio

Segui questi suggerimenti finanziari per mantenere il tuo matrimonio felice. Segui questi suggerimenti finanziari per mantenere il tuo matrimonio felice. È sorprendentemente comune:sette persone su 1

-

Butta via i debiti! Come uscire da un debito da soli

Puoi uscire dai debiti da solo! Ho pagato $ 80.000 di debito con carta di credito in circa 3 anni. Non è facile, ma queste regole mi hanno aiutato a farlo. Impara come. Se vuoi uscire dai debiti

debito

- 6 suggerimenti per scavare la tua piccola impresa di debiti gravi

- Risparmio a modo tuo

- Regolamento del debito e tasse

- Saldare il tuo debito

- Come uscire dal debito della carta di credito — La tua guida

- Come uscire dal debito senza soldi e cattivo credito

- Pagare i debiti è sempre la cosa migliore da fare con i tuoi soldi?

- Reddito basso? Ecco come uscire dal debito

- Il debito sta ostacolando la tua pre-approvazione del mutuo?

- Come diventare senza debiti

-

5 modi per risparmiare denaro il tuo primo anno fuori dal college

5 modi per risparmiare denaro il tuo primo anno fuori dal college Risparmiare come neolaureati non è facile - - ma si può fare. Ecco cinque semplici modi per aggiungere al tuo conto di risparmio. Fonte immagine:Getty Images Il tuo primo anno post-universitario può e...

-

Come capire il tuo saldo debitore totale

Come capire il tuo saldo debitore totale Conosci limporto totale che devi? Ecco come puoi calcolare il saldo del tuo debito totale. Fonte immagine:Getty Images. Sapere cosa devi è il primo passo per fare un piano di rimborso del debito. Sfo...