Guadagno prima di interessi e tasse:EBIT definito

L'utile prima di interessi e imposte (EBIT) è una metrica finanziaria comune utilizzata per valutare la redditività operativa di un'azienda. Poiché esclude alcuni proventi e costi non operativi come interessi e tasse, L'EBIT può essere utilizzato per fornire un quadro delle prestazioni aziendali di base di un'azienda e della capacità di generare profitti dalle vendite.

Che cosa sono i guadagni prima di interessi e tasse (EBIT)?

L'EBIT è il reddito netto di un'azienda esclusi i pagamenti di interessi e le imposte sul reddito - l'utile netto di un'azienda esclusi i pagamenti di interessi e le imposte sul reddito. L'EBIT è una metrica utile per i manager aziendali che desiderano monitorare la capacità della propria azienda di guadagnare abbastanza per generare profitti per gli imprenditori, ripagare il debito e finanziare le operazioni in corso.

Punti chiave

- L'EBIT è una misura chiave della redditività operativa di un'azienda.

- L'EBIT è il reddito netto di una società, esclusi i pagamenti di interessi e le imposte sul reddito.

- Perché esclude interessi e tasse, l'esame dell'EBIT può fornire un quadro più chiaro delle prestazioni aziendali sottostanti rispetto all'analisi dell'utile netto.

- Però, L'EBIT può essere un indicatore fuorviante per le aziende altamente indebitate o con grandi quantità di immobilizzazioni.

- L'EBIT è facilmente calcolabile dal conto economico di un'azienda.

- Esistono due modi per calcolare l'EBIT:dall'alto verso il basso e dal basso verso l'alto. I due metodi possono produrre risultati diversi in alcuni casi.

- Il metodo top-down illustra le performance di business per le aziende con strutture operative complesse, ma il metodo bottom-up può essere più semplice da utilizzare per le aziende più piccole.

Spiegazione dell'EBIT

Come metrica finanziaria, è in qualche modo simile al reddito operativo dell'azienda, e i due termini sono talvolta usati in modo intercambiabile. Però, L'EBIT differisce dal reddito operativo perché può includere entrate e spese da fonti non operative, quali ammortamenti e costi di ristrutturazione. L'EBIT può essere utilizzato per analizzare la redditività sottostante di un'azienda senza gli effetti della struttura del capitale (proporzioni tra debito e patrimonio netto) e delle disposizioni fiscali.

Perché l'EBIT è importante?

L'EBIT è una metrica importante per i dirigenti aziendali, così come investitori e potenziali finanziatori, sebbene non sia uno degli indicatori presenti nei principi contabili generalmente accettati (GAAP). È una misura chiave della capacità dell'azienda di generare profitti dalle vendite. Costituisce anche la base delle principali misure di prestito come il tasso di copertura degli interessi (come parlerò più avanti). Alcune aziende riportano l'EBIT come indicatore chiave delle prestazioni. Ma anche se un'azienda non riporta l'EBIT, può essere calcolato dal conto economico della società.

Formula e calcoli EBIT

Esistono due modi per calcolare l'EBIT:dall'alto verso il basso e dal basso verso l'alto. Il metodo top-down inizia con l'utile netto della società, come risulta dal suo conto economico, e somma gli interessi e le tasse pagate:

EBIT = reddito netto + interessi + tasse

Il metodo bottom-up inizia con i ricavi delle vendite dell'azienda e deduce il costo delle merci vendute (COGS) e le spese operative:

EBIT = entrate - COGS - spese operative

In molti casi, questi due metodi di calcolo daranno lo stesso risultato. Però, i metodi daranno risultati diversi se l'utile netto dell'azienda include ricavi che non provengono dalle vendite e/o se include spese che non sono spese operative.

Esempio di EBIT

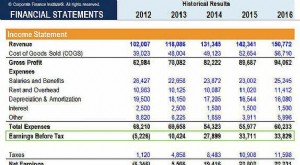

Ecco un esempio di utilizzo dell'EBIT per misurare la redditività. Supponiamo che il conto economico di un'azienda includa le seguenti informazioni:

Fatturato di vendita $ 1, 200, 000 Costo delle vendite $ 850, 000 Spese operative $120, 000 Interessi passivi $ 70, 000 tasse $50, 000 Reddito netto $ 110, 000Calcolo dell'EBIT utilizzando l'approccio “top-down”:

EBIT = $ 110, 000 + $50, 000 + $ 70, 000 =$ 230, 000

Calcolo dell'EBIT utilizzando l'approccio “bottom-up”:

EBIT = $ 1, 200, 000 – $ 850, 000 – $ 120, 000 =$ 230, 000

In questo esempio, i due calcoli danno lo stesso risultato, perché l'azienda non ha entrate che non derivino dalle vendite, o tutte le spese che non sono spese operative (oltre a tasse e interessi).

Ma supponiamo che l'azienda stia attraversando una ristrutturazione. Ha venduto una linea di business che stava andando bene ma non era fondamentale per la sua attività, e ha chiamato consulenti per aiutarla a ridisegnare il resto della sua attività. Il conto economico sarebbe simile a questo:

Fatturato di vendita $ 1, 200, 000 Costo delle vendite $ 850, 000 Spese operative $120, 000 Guadagno sulla cessione del bene $40, 000 Spese di ristrutturazione $ 60, 000 Interessi passivi $ 70, 000 tasse $50, 000 Reddito netto $ 90, 000Il calcolo dell'EBIT utilizzando l'approccio top-down dà il seguente risultato:

EBIT = 90, 000 + 50, 000 + 70, 000 =$ 210, 000

Ma il calcolo dell'EBIT utilizzando l'approccio bottom-up fornisce quanto segue:

EBIT = 1, 200, 000 – 850, 000 – 120, 000 =$ 230, 000

In questo caso, il metodo top-down di calcolo dell'EBIT dà un risultato diverso dal metodo bottom-up, perché cattura le spese non operative relative alla ristrutturazione dell'azienda. La differenza tra i due calcoli rappresenta i $20, 000 perdita netta dovuta alla ristrutturazione:$ 40, 000 di guadagno dalla vendita di asset meno $ 60, 000 in spese di ristrutturazione.

Per questa ragione, il metodo top-down è talvolta utilizzato per analizzare le prestazioni aziendali per le aziende più grandi con strutture operative complesse. Però, per aziende più piccole e startup con strutture più semplici, il metodo bottom-up può essere più semplice da usare.

EBIT e tasse

Rimuovere le tasse da una metrica chiave di redditività può sembrare strano, da, come avrebbe detto Benjamin Franklin, “in questo mondo nulla è certo tranne la morte e le tasse”. Ma le tasse sulle imprese non vengono applicate nel periodo in cui sono sostenute. Le perdite in un periodo possono comportare crediti d'imposta che la società può riportare in periodi successivi, a volte per molti anni. Inoltre, la normativa fiscale è soggetta a modifiche senza preavviso, quindi è possibile che le aziende riportino profitti inferiori o migliori rispetto agli anni precedenti semplicemente a causa delle modifiche fiscali. Così, l'esclusione dell'effetto delle tasse sugli utili dichiarati può fornire ai dirigenti aziendali un'indicazione più chiara delle prestazioni aziendali di anno in anno.

Rimuovere le tasse dalle metriche delle prestazioni aziendali è utile anche quando si confrontano aziende in diversi paesi, o anche in stati diversi, poiché le aliquote fiscali possono differire notevolmente tra le giurisdizioni.

EBIT e Debito

Rimuovere l'effetto del debito dalla metrica chiave delle prestazioni di un'azienda può essere utile quando l'azienda ha assunto debiti per investire per il futuro. L'utile operativo dell'azienda può iniziare a trarre vantaggio dall'investimento extra anche se il costo del servizio del debito sta deprimendo i profitti finali. Questo si presenterà come un miglioramento dell'EBIT.

Le aziende possono avere strutture di capitale molto diverse, e questo può far sembrare il loro reddito netto molto diverso anche se le attività sottostanti sono simili. I manager possono utilizzare l'EBIT per confrontare le prestazioni di base della propria attività con quelle di attività simili che hanno strutture di capitale diverse. Questo può essere un indicatore migliore della competitività aziendale rispetto al confronto diretto del reddito netto.

Utilizzo dell'EBIT

L'EBIT può essere una metrica migliore dell'utile netto quando un'azienda è molto indebitata. Per esempio, supponiamo che un'azienda abbia un conto economico simile a questo:

Fatturato di vendita $ 1, 200, 000 Costo delle vendite $ 850, 000 Spese operative $120, 000 Interessi passivi $ 300, 000 tasse $50, 000 Perdita netta $ 120, 000Il calcolo dell'EBIT con uno dei due metodi discussi sopra ci mostra che, sebbene l'azienda abbia subito una perdita, è interamente dovuto ai suoi costi molto elevati del servizio del debito:

Metodo dall'alto verso il basso

EBIT = (120, 000) + 300, 000 + 50, 000 =$ 230, 000

Metodo dal basso verso l'alto

EBIT = 1, 200, 000 – 850, 000 – 120, 000 =$ 230, 000

L'attività sottostante è redditizia. A seconda delle circostanze, perciò, risolvere i problemi finanziari di questa società potrebbe comportare la ristrutturazione del debito, un'unità di riduzione dei costi e/o vendite di asset.

Una metrica chiave spesso utilizzata dai dirigenti aziendali e dai finanziatori per determinare la quantità di debito che un'azienda può gestire è l'indice di copertura degli interessi (ICR). Questo è calcolato come:

ICR = EBIT / interessi passivi

L'ICR mostra la proporzione degli utili ante imposte della società che sarà assorbita dal servizio del debito. Maggiore è questa proporzione, tanto più è probabile che la società avrà difficoltà a pagare i propri debiti. Un ICR di 1,5 o meno è spesso considerato un indice di sofferenza del debito. Nell'esempio sopra, l'ICR è di $ 230, 0000/$300, 000 =0,767, il che significa che l'azienda non guadagna abbastanza per coprire i propri debiti.

Però, può essere importante monitorare l'ICR per un periodo di tempo, piuttosto che prendere decisioni basate su un solo periodo. Le aziende possono sperimentare una notevole volatilità del reddito netto senza essere necessariamente insolventi. Supponiamo che questa azienda abbia normalmente un fatturato di circa $ 1, 500, 000 e costo del venduto $ 750, 000 ma è stato colpito da un insolito evento meteorologico avverso che ha temporaneamente interrotto le sue catene di approvvigionamento e le operazioni dei suoi clienti, causando un calo delle vendite e un aumento dei costi di vendita. Il calcolo dell'EBIT utilizzando il metodo bottom-up fornisce un EBIT di $ 630, 000 e un ICR sano di 2.1.

EBIT vs EBITDA

Guadagno prima degli interessi, le tasse, deprezzamento e ammortamento (EBITDA) è una metrica di profitto operativo in qualche modo simile all'EBIT. Però, come suggerisce il nome, differisce dall'EBIT in quanto esclude anche gli ammortamenti di immobilizzazioni quali immobili e attrezzature. A causa di ciò, L'EBITDA può dare un'impressione più favorevole dell'utile operativo dell'azienda rispetto all'EBIT, in particolare se una società ha ingenti immobilizzazioni.

Vantaggi e limiti dell'EBIT

Le aziende con ingenti immobilizzazioni possono avere una visione distorta delle prestazioni aziendali utilizzando l'EBIT, perché include gli ammortamenti. L'EBIT può anche essere una metrica fuorviante per le aziende ad alta leva finanziaria. Considera due società che hanno profitti operativi simili, ma uno ha debiti molto più grandi dell'altro. La società più indebitata ha costi di servizio del debito più elevati e un reddito netto inferiore per questo motivo ed è quindi più probabile che non sia in grado di pagare i propri debiti. Confrontare l'EBIT delle due società può dare una falsa impressione che le due siano ugualmente solide dal punto di vista finanziario.

Finalmente, L'EBIT non misura il flusso di cassa. È possibile che un'azienda abbia un EBIT positivo ma un flusso di cassa negativo dalle operazioni. Le aziende possono piegarsi a causa della mancanza di liquidità gratuita anche se sono redditizie con altre misure, soprattutto se sono molto indebitati.

Ma anche prendendo in considerazione alcuni dei suoi limiti, L'EBIT è una metrica utile per i manager aziendali che desiderano monitorare la capacità della propria azienda di guadagnare abbastanza per generare profitti per gli imprenditori, ripaga il debito e finanzia le operazioni in corso, in particolare quando lo visualizzi utilizzando un software di contabilità con dashboard completi. È anche utile per investitori e finanziatori, poiché focalizza l'attenzione sulla redditività operativa dell'impresa e fornisce un'utile regola empirica per valutare la capacità dell'impresa di pagare i propri debiti.

-

Cosa sono gli interessi maturati,

E come funziona? Se hai guardato il tuo prestito o le dichiarazioni di investimento di recente, potresti aver visto una riga per interesse maturato o interesse stimato. Questa linea è particola

-

Comprendere le tasse su un IRA ereditato e le regole IRA ereditate

Cosè unIRA ereditaria? Quali sono le tasse su unIRA ereditata? Un IRA ereditato si riferisce a un IRA che viene passato dal titolare del conto originale a un beneficiario dopo la morte del titolare d

finanza

- EBITDA – Guadagno prima degli interessi,

- Devo pagare le tasse sul mio conto corrente?

- Certificato Di Deposito (CD):Definito E Spiegato

- Prestiti regalo e tasse

- Regolamento del debito e tasse

- Pagare debiti e tasse prima di distribuire i beni di un trust

- Definizione e usi dell'interesse breve

- Tasse e costi di day trading

- Tasse e criptovalute

- Reddito di portafoglio e tasse

-

Che cos'è l'utile prima delle tasse (EBT)?

Che cos'è l'utile prima delle tasse (EBT)? Guadagno prima delle tasse, o reddito ante imposte, è lultimo subtotale trovato nel conto economico Conto economicoIl conto economico è uno dei rendiconti finanziari principali di unazienda che mostra...

-

Interesse:definizione e spiegazione

Interesse:definizione e spiegazione Che tu stia chiedendo un prestito o cercando un posto dove far crescere i tuoi soldi, indubbiamente incontrerai interesse. Questo concetto finanziario di base è una parte fondamentale dellintero setto...