Metti in forma i tuoi processi finanziari per le nuove regole di riconoscimento delle entrate FASB

Cosa fa Apple, Miglior acquisto, NetSuite e Sears hanno tutti in comune?

Vendono tutti prodotti multielemento, che si tratti di un frigorifero venduto con contratto di manutenzione, uno smartphone venduto con "più di un software occasionale, " o, come nel caso di NetSuite, software in abbonamento venduto insieme al supporto e ai servizi.

Nel passato, le aziende potrebbero provare ad allocare il valore di ciascun elemento e riconoscerli separatamente, ma se non potevano soddisfare severi requisiti di valutazione, dovrebbero contabilizzare l'intera vendita come una singola unità di contabilità e rilevare insieme tutti i ricavi. In base alla nuova serie di regole del Financial Accounting Standards Board (FASB), non è più un'opzione.

Chiunque venda prodotti o servizi che vengono consegnati in momenti diversi potrebbe essere interessato da queste regole. Questa è la modifica più diffusa alle regole di riconoscimento dei ricavi negli ultimi anni e avrà un impatto su molte aziende in un'ampia gamma di settori. Le nuove regole entrano in vigore per gli esercizi che iniziano il o dopo il 15 giugno, 2010, ma l'adozione anticipata è possibile.

Molte aziende hanno atteso con impazienza questa modifica delle regole perché ritengono che allinei maggiormente i loro ricavi con i loro costi. Mela, Per esempio, è stata in prima linea nello spingere per questi cambiamenti. Secondo le vecchie regole, Apple ha dovuto riconoscere tutte le entrate di iPhone per un periodo di due anni. Queste nuove modifiche al riconoscimento delle entrate ora consentono ad Apple di riconoscere le entrate dell'hardware iPhone non appena viene venduto, mentre il riconoscimento delle entrate per il software si basa su un valore stimato che si sviluppa lungo la vita dell'iPhone. Apple ha adottato in anticipo nel primo trimestre dell'anno fiscale 2010 e l'impatto sui loro risultati è stato sostanziale. Infatti, l'adozione dei nuovi principi contabili ha aumentato le vendite nette di Apple di $ 6,4 miliardi, $ 5,0 miliardi e $ 572 milioni per il 2009, 2008 e 2007, rispettivamente.

La mia azienda NetSuite, ha valutato queste nuove regole contabili e ha annunciato che le adotteremo anticipatamente nel 2010. Queste regole hanno un impatto sui processi aziendali interdipartimentali, e richiedono un attento esame dei controlli e l'attuazione di nuovi processi. Con l'introduzione di queste nuove regole, avere i giusti sistemi aziendali in atto fa la differenza in termini di velocità di adozione e gestione continua.

In questa lettera, Esplorerò le ultime regole FASB che sono state finalizzate in ottobre - EITF 08-01 (regola FASB ASU 2009-13) e EITF 09-03 (regola FASB ASU 2009-14) - e identificherò alcune delle considerazioni chiave che dovresti applica alla tua attività.

Primo, Un po' di sfondo

Prendiamoci un momento per esplorare un po' della storia e dei piloti dietro le nuove regole FASB. La nuova regola EITF 08-01 ora sostituisce EITF 00-21, che in precedenza stabiliva i requisiti che devono essere soddisfatti affinché un'azienda riconosca i ricavi dalla vendita di un articolo consegnato che fa parte di un accordo a più elementi quando altri articoli non sono ancora stati consegnati.

Sotto EITF 00-21, le società dovevano fornire evidenze oggettive e attendibili del fair value di ciascun elemento venduto con un unico contratto al fine di separarli. Quando il valore equo non era disponibile, il risultato era spesso il differimento delle entrate fino alla consegna di tutti gli articoli, o riconoscimento del ricavo lungo la durata di un contratto, anche se alcuni degli elementi, come servizi, potrebbe essere stato consegnato completamente all'inizio. Ciò ha comportato un impatto sostanziale (ad es. ritardo) su come una società ha dichiarato i propri ricavi, e in molti casi, un disallineamento significativo tra ricavi e costi.

Capire le nuove regole

Così, quali sono le due nuove regole, in poche parole?

- EITF 08-01 (ASU 2009-13): Riguarda accordi sui ricavi con più risultati finali.

- EITF 09-03 (ASU 2009-14): Si occupa di arrangiamenti che includono sia elementi hardware che software.

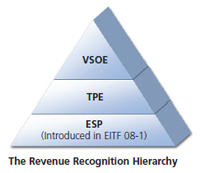

Ampiamente parlando, l'impatto dell'EITF 08-01 è che le società a cui era stato richiesto di riconoscere più elementi in un'unica unità contabile devono suddividerli in più unità, e riconoscerli a tassi diversi, il che significa che possono riconoscere i ricavi più rapidamente su alcuni elementi rispetto a prima. La nuova guida in EITF 08-01 introduce un terzo livello di prove che è necessario seguire per separare i diversi elementi di un contratto. Se sono disponibili prove oggettive specifiche del fornitore (VSOE), che deve essere utilizzato. Altrimenti, È necessario utilizzare prove di terze parti (TPE), e se nessuno dei due è disponibile, quindi viene utilizzato un nuovo concetto chiamato Estimated Selling Price (ESP).

Per quelli di voi che hanno familiarità con le regole di riconoscimento delle entrate del software, VSOE è stata senza dubbio la fonte di molte notti insonni e lunghe conversazioni con i tuoi auditor. Data la difficoltà nel dimostrare VSOE o la frequente mancanza di disponibilità di TPE, Mi aspetto che l'ESP sia il metodo più utilizzato e oggetto di molti nuovi lunghi, conversazioni piacevoli e costose.

Una volta stabilito un prezzo di vendita autonomo per ogni articolo, devi quindi allocare il prezzo totale del contratto a ciascuna voce in base al suo "prezzo di vendita relativo". Ciò significa che il prezzo a cui vendi qualcosa e l'importo che riconosci come entrate di solito saranno diversi.

Così, in breve, il valore di ogni componente è determinato indipendentemente (VSOE se disponibile, TPE se non VSOE, ed ESP se non TPE), e il valore dell'ordine di un cliente (o dell'ordine di vendita) è diviso pro-rata in base a tali valori.

Ciascun elemento viene quindi rilevato secondo le regole di riconoscimento dei ricavi applicabili per quel tipo di elemento. Vale la pena notare che l'introduzione di queste regole significa l'eliminazione del metodo residuo (e se non sai cosa sia, considerarsi fortunato).Le chiavi per mettere in forma i tuoi processi finanziari

L'impatto della nuova regola per un'azienda Software-as-a-Service (SaaS) come NetSuite è la capacità, anche in assenza di fair value, riconoscere gli elementi forniti come i servizi all'inizio del contratto quando vengono consegnati, piuttosto che dover riconoscere tutti gli elementi nel corso della durata del contratto.

Però, i sistemi e i processi finanziari e operativi sottostanti devono essere valutati e modificati per garantire che soddisfino le nuove regole. Le migliori pratiche chiave per garantire che la tua azienda sia in buona forma per adottare questa nuova regola favorevole al riconoscimento delle entrate includono:

- Centralizza i dati necessari per calcolare il prezzo di vendita stimato (ESP) . Un unico repository di vendita, i dati finanziari e dei servizi sono estremamente preziosi quando si calcolano gli ESP. Senza esso, calcolarli può diventare un processo manuale che richiede tempo. Inoltre, può essere rischioso fare affidamento su fogli di calcolo per riconciliare i dati rilevanti provenienti da più sistemi di linee di business, soprattutto date le condizioni di mercato in continua evoluzione.

Per esempio, il prezzo medio di vendita dei servizi può essere ricavato dalle tariffe orarie di fatturazione che possono variare in base all'area geografica o al tipo di risorsa. I prezzi di vendita dei prodotti possono variare in base a tassi di sconto, canali partner, o industria. Per le multinazionali, un'altra sfida è l'ulteriore complessità di garantire che i tassi di cambio siano applicati correttamente agli ESP.

Una recente pubblicazione di KPMG1 ha delineato una metodologia strutturata per il calcolo degli ESP che fornisce un senso del valore di avere dati centralizzati, sia per il calcolo che per il monitoraggio continuo:- Passo 1: Raccogliere tutti i punti dati ragionevolmente disponibili.

- Passo 2: Prendere in considerazione aggiustamenti basati sulle condizioni di mercato (ad es. richiesta, concorrenza, tendenze e vincoli) e fattori specifici dell'entità (ad es. strategie e pratiche di prezzo, quota di mercato e posizione).

- Passaggio 3: Considerare la necessità di stratificare i prezzi di vendita in gruppi significativi in base al tipo di cliente, dimensione dell'affare o volume di clienti, geografia, canale di distribuzione o altri gruppi pertinenti.

- Passaggio 4: Pesa le informazioni disponibili e fai una stima migliore.

- Passaggio 5: Stabilire processi per il monitoraggio e la valutazione continui.

- Garantire una forte integrazione tra i sistemi di automazione dei servizi professionali (PSA) e i dati finanziari . Dato che le aziende possono ora riconoscere la fornitura di servizi su un programma diverso rispetto ai ricavi degli abbonamenti, diventa fondamentale garantire che il sistema PSA sia strettamente integrato con i dati finanziari. I sistemi PSA oi fogli di calcolo non integrati possono facilmente creare confusione su quale parte del progetto è stata consegnata e sul suo impatto sul riconoscimento delle entrate. Se hai una forte integrazione tra servizi e sistemi finanziari, con la fornitura di servizi basata su traguardi basati su progetti o altri punti di controllo della consegna, puoi trasferire le entrate automaticamente e in modo affidabile nel tuo sistema finanziario per il riconoscimento.

- Esamina e allinea il tuo sistema finanziario e i processi di riconoscimento delle entrate esistenti per far fronte. Un numero significativo di potenziali clienti con cui parliamo sta già effettuando i calcoli di riconoscimento delle entrate al di fuori dei propri sistemi finanziari, spesso su fogli di calcolo, perché ha raggiunto i limiti dei propri sistemi di contabilità esistenti. Per loro, il riconoscimento dei ricavi è già un processo soggetto a errori. Però, l'avvento di questa regola aggiunge ovviamente una nuova dimensione di complessità, data la necessità di ESP aggiornati, calcoli pro-rata automatizzati e più programmi di riconoscimento delle entrate. Quindi è importante dare un'occhiata ai tuoi sistemi e processi contabili esistenti, e capire se ci sarà un impatto sostanziale in termini di ulteriori processi che richiedono tempo o aumento del rischio di continui errori manuali.

- Allinea le tue offerte di vendita con i tuoi dati finanziari. Queste regole non solo avranno un impatto sulla tua capacità di preparare i dati finanziari dopo la vendita, ma avranno anche un impatto significativo sulla tua capacità di prevedere quali saranno le tue entrate. È necessario assicurarsi che i propri sistemi e processi forniscano la flessibilità necessaria per gestire l'importo delle vendite presentato al cliente (ad es. il prezzo di vendita sul preventivo o fattura), potendo altresì destinare successivamente l'importo al fine di creare il valore che sarà riconosciuto. Le allocazioni e i calcoli pertinenti devono essere gestiti correttamente e, preferibilmente, automaticamente.

- Assicurati di essere in grado di gestire e riconoscere tutti i tipi di entrate. È fondamentale dare uno sguardo completo ai vari tipi di entrate, come quelle basate sul tempo, percentuale di completamento (per i servizi), basato su eventi, ecc. e assicurati che i tuoi processi e sistemi finanziari esistenti siano pronti per gestire questi molteplici elementi.

-

Adotta una visibilità continua sui ricavi riconosciuti riepilogativi e dettagliati man mano che le regole entrano in vigore. Una volta che inizi ad adottare queste nuove regole di riconoscimento dei ricavi, ti consigliamo di monitorare continuamente l'effetto sui tuoi rapporti finanziari e assicurarti di riconoscere le entrate come previsto. Affidarsi a fogli di calcolo o cercare di riconciliare le informazioni su più sistemi sarà ancora meno adeguato.

Idealmente, la visibilità della dashboard in tempo reale dovrebbe consentire di monitorare continuamente le entrate riconosciute; esaminare le suddivisioni dei ricavi riconosciuti tra i vari elementi; fornire una visibilità dettagliata fino al livello della transazione; aiuta ad assicurarti di essere sicuro nel riportare i tuoi dati finanziari; consentono di tenere costantemente sotto controllo l'accuratezza degli ESP; e assicurati di essere in grado di diagnosticare rapidamente eventuali problemi imprevisti che si presentano. Inoltre, è importante assicurarsi di essere in grado di gestire le entrate più complesse e la rendicontazione delle entrate differite (per regione, linea di prodotto, ecc.) derivanti dalle nuove norme.

In NetSuite, gestiamo la nostra attività su NetSuite, il che significa che i nostri sistemi aziendali devono essere già strettamente allineati per consentirci di sfruttare rapidamente queste nuove regole. Abbiamo ritenuto prioritario garantire che il sistema NetSuite sia già in grado di supportare queste recenti modifiche alle regole di riconoscimento delle entrate (ad es. EITF 08-01, e EITF 09-03) e può altrimenti supportare tutti i requisiti di riconoscimento delle entrate pertinenti per le società di software e le industrie più ampie (ad es. SOP 97-2, POS 98-9, EITF 00-21)

Ci lascia in una posizione forte per garantire che i nostri sistemi finanziari e operativi non siano un ostacolo all'adozione di questo metodo preferito di riconoscimento delle entrate, e che possiamo concentrarci sulla prenotazione delle entrate, piuttosto che dedicare tempo e risorse alla gestione dei sistemi sottostanti.

NetSuite offre anche la sua funzionalità di riconoscimento delle entrate come applicazione standalone basata su cloud progettata specificamente per gestire il riconoscimento delle entrate per le aziende che potrebbero semplicemente aver bisogno di questa funzionalità incrementale per i loro sistemi ERP esistenti. Stiamo lavorando con molti integratori di sistemi esperti nell'integrazione di NetSuite con altre applicazioni ERP come SAP, Oracolo e Grandi Pianure. I clienti stanno scoprendo che questo è un modo molto più rapido e controllato per garantire che le nuove regole siano implementate in modo efficiente e accurato rispetto all'utilizzo di metodi manuali. Ha anche il vantaggio di poter prendere dati da più sistemi e produrre i giornali di registrazione effettivi di riconoscimento delle entrate di cui avrai bisogno per avere i tuoi dati finanziari corretti.

Distinti saluti,

Jim McGeever, Direttore operativo, NetSuite.

-

Strategie pensionistiche per il tuo futuro

Strategie pensionistiche che funzionano Mentre la maggior parte delle persone sostiene a parole lidea di risparmiare per quando va in pensione, molti non hanno abbastanza soldi nei loro conti. In un

-

La guida del tuo marchio al mercato di Facebook:un nuovo canale di crescita

Vendi di più con BigCommerce e Facebook Ulteriori informazioni Immagina di sederti sul divano dopo una giornata di lavoro e di accendere la TV, solo per rendersi conto che mostra solo un canale.

finanza

- Cosa significa nuovo sviluppo per il tuo affitto

- Riconoscimento delle entrate ricorrenti nel cloud

- Il tuo neolaureato potrebbe usare una lezione extra di finanza?

- Risoluzioni finanziarie di Capodanno:metti in forma le tue finanze per il 2022

- La tua guida all'assicurazione per animali domestici per i nuovi proprietari

- Prestiti per chirurgia estetica - Finanzia il tuo nuovo look

- Nuove regole per le carte prepagate:CFPB chiede trasparenza

- Il tuo calendario delle finanze personali per il 2022

- 8 regole pratiche per la tua vita finanziaria

- Nuove regole per la conversione da IRA a Roth nel 2010

-

Suggerimenti essenziali per le tue finanze aziendali

Suggerimenti essenziali per le tue finanze aziendali Sia che tu stia avviando unattività da zero o sia in attività da un po di tempo, ottenere una solida gestione delle tue finanze aziendali è la chiave per creare ricchezza con successo con la tua attiv...

-

5 consigli per ottenere un prestito se il tuo punteggio di credito è negli anni 600

5 consigli per ottenere un prestito se il tuo punteggio di credito è negli anni 600 Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...