Debito vs finanziamento azionario:qual è il migliore?

Debito vs finanziamento azionario:qual è il migliore per la tua attività e perché? La risposta semplice è che dipende. La decisione sull'equità rispetto al debito si basa su un gran numero di fattori come l'attuale clima economico, la struttura del capitale esistente dell'impresa, e la fase del ciclo di vita aziendale, per dirne alcuni. In questo articolo, esploreremo i pro e i contro di ciascuno, e spiega qual è il migliore, a seconda del contesto.

Definizione dei termini

Dal punto di vista commerciale:

- Debito :Si riferisce all'emissione di obbligazioniLe obbligazioni Le obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. L'emittente dell'obbligazione prende in prestito capitale dall'obbligazionista e gli effettua pagamenti fissi a un tasso di interesse fisso (o variabile) per un periodo specificato. per finanziare l'impresa.

- Equità :Si riferisce all'emissione di azioniStockCos'è un'azione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte delle attività e degli utili residui della società (se la società dovesse mai essere sciolta). I termini "magazzino", "azioni", e "equity" sono usati in modo intercambiabile. per finanziare l'impresa.

Ti consigliamo di leggere prima gli articoli se non hai familiarità con il funzionamento di azioni e obbligazioni.

Come funziona la struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa influenza la decisione tra debito e capitale?

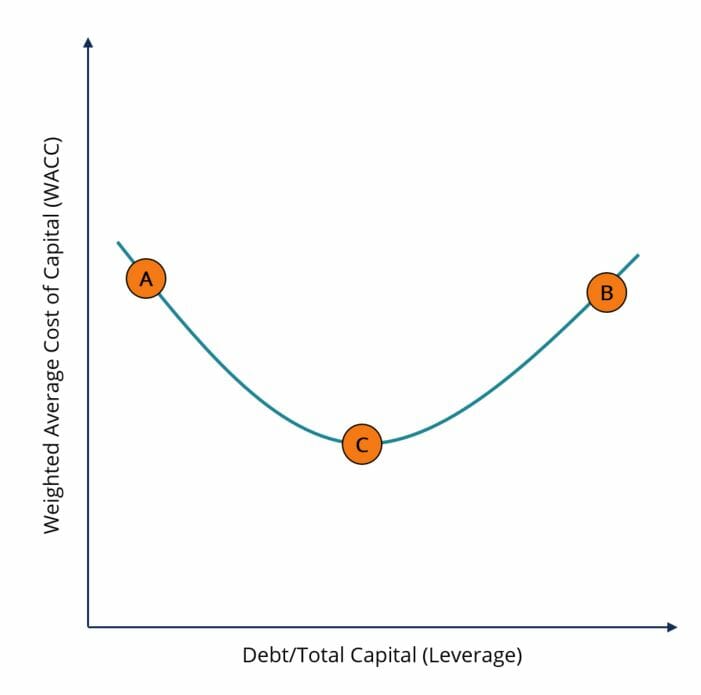

Per rispondere a questa domanda, dobbiamo prima comprendere la relazione tra il costo medio ponderato del capitale (WACC) WACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito. e leverageLeverageLverage è una strategia che le aziende utilizzano per aumentare le risorse, flussi di cassa, e ritorna, sebbene possa anche amplificare le perdite. Esistono due tipi principali di leva finanziaria. Parlando in generale, la migliore struttura del capitale per un'impresa è la struttura del capitale che riduce al minimo il WACC dell'impresa. Come suggerisce il grafico sottostante, le relazioni tra le due variabili assomigliano a una parabola.

Al punto A, vediamo una struttura del capitale che ha un basso ammontare di debito e un'elevata quantità di capitale proprio, determinando un WACC elevato. Al punto B, vediamo l'opposto:una struttura del capitale con un alto ammontare di debito e un basso ammontare di capitale – che si traduce anche in un WACC elevato. Per ridurre al minimo il WACC, la struttura del capitale deve consistere in una combinazione equilibrata di debito e patrimonio netto.

Perché troppe azioni sono costose?

Il costo del capitale Il costo del capitale Il costo del capitale è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento è generalmente superiore al costo del debitoCosto del debitoIl costo del debito è il rendimento che un'azienda fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. poiché gli investitori azionari si assumono più rischi quando acquistano azioni di una società rispetto a un'obbligazione di una società. Perciò, un investitore in azioni richiederà rendimenti più elevati (un premio per il rischio azionario Premio per il rischio azionario Il premio per il rischio azionario è la differenza tra i rendimenti delle azioni/di singole azioni e il tasso di rendimento privo di rischio. È il compenso per l'investitore per l'assunzione di un livello di rischio più elevato e investire in azioni piuttosto che in titoli privi di rischio.) rispetto all'equivalente investitore obbligazionario per compensare il rischio aggiuntivo che si assume al momento dell'acquisto di azioni. Investire in azioni è più rischioso rispetto a investire in obbligazioni a causa di una serie di fattori, per esempio:

- Il mercato azionario ha una maggiore volatilità dei rendimenti rispetto al mercato obbligazionario

- Gli azionisti hanno un diritto inferiore sui beni della società in caso di insolvenza della società

- Le plusvalenze non sono una garanzia

- DividendiDividendUn dividendo è una quota degli utili e degli utili non distribuiti che una società paga ai suoi azionisti. Quando una società genera un profitto e accumula utili non distribuiti, tali guadagni possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo. sono discrezionali (cioè una società non ha l'obbligo legale di emettere dividendi)

Così, il finanziamento puramente con equity porterà ad un WACC elevato.

Perché troppi debiti costano?

Mentre il costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. è solitamente inferiore al costo del capitale (per i motivi sopra menzionati), assumere troppi debiti farà aumentare il costo del debito al di sopra del costo del capitale. Questo perché il più grande fattore che influenza il costo del debito è il tasso di interesse del prestitoTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. (in caso di emissione di obbligazioni, il tasso di cedola dell'obbligazioneTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, in base al valore nominale dell'obbligazione).

Man mano che un'impresa si indebita sempre più, la sua probabilità di insolvenza sul suo debito aumenta. Questo perché più debito equivale a pagamenti di interessi più elevati. Se un'impresa vive un periodo di vendita lento e non può generare liquidità sufficiente per pagare i suoi obbligazionisti, potrebbe andare in default. Perciò, gli investitori del debito richiederanno un rendimento più elevato dalle società con molto debito, al fine di compensarli per il rischio aggiuntivo che si stanno assumendo. Questo rendimento richiesto più elevato si manifesta sotto forma di un tasso di interesse più elevato.

Così, il finanziamento puramente con debito comporterà un costo del debito più elevato, e, a sua volta, un WACC più alto.

Vale anche la pena notare che all'aumentare della probabilità di default, a rischio sono anche i rendimenti degli azionisti, poiché la cattiva stampa su potenziali inadempienze può esercitare una pressione al ribasso sul prezzo delle azioni della società. Così, assumere troppi debiti aumenterà anche il costo del capitale poiché il premio per il rischio azionario aumenterà per compensare gli azionisti per il rischio aggiunto.

Scopri di più sui pensieri di Warren Buffet sull'equità contro il debito.

Struttura ottimale del capitale

La struttura del capitale ottimale è quella che riduce al minimo il costo medio ponderato del capitale (WACC) assumendo un mix di debito e capitale. Il punto C del grafico sottostante indica la struttura del capitale ottimale sulla curva WACC rispetto alla curva della leva finanziaria:

Se l'impresa si trova nel punto A della curva, l'emissione di debito ridurrebbe il suo WACC. Se l'impresa si trova nel punto B della curva, l'emissione di azioni ridurrebbe il suo WACC. Per maggiori dettagli sul calcolo del WACC, clicca qui WACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito.

Altri fattori da considerare

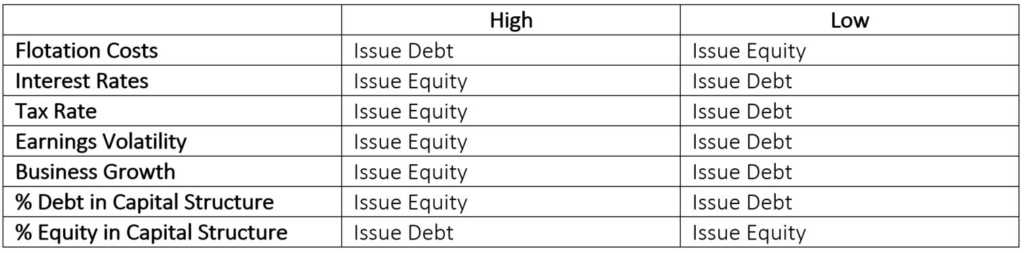

Di seguito sono riportati altri fattori importanti che devono essere presi in considerazione quando si prende una decisione di finanziamento:

- Costi di flottazione :Se le banche di investimento addebitano molto per emettere (o "flottare") nuove azioni, l'emissione del debito sarà più conveniente e viceversa.

- Tassi di interesse :Tassi di interesse elevati richiederanno all'azienda di offrire obbligazioni con cedole elevate per essere un investimento interessante. Questo sarà più costoso, quindi l'emissione di azioni sarà più conveniente e viceversa.

- Aliquote fiscali :Le aliquote fiscali elevate verranno detratte dai rendimenti degli obbligazionisti in quanto dovranno dare via una parte maggiore della loro cedola. Così, chiederanno rendimenti più elevati per compensare. In questo caso, l'emissione di azioni sarà più conveniente e viceversa.

- Volatilità degli utili :Se l'attività è stagionale, o vede entrate volatili ogni mese, sarà difficile garantire la disponibilità di liquidità sufficiente per il pagamento dei coupon. Perciò, emettere azioni sarà una decisione migliore e viceversa.

- Crescita del business :Se l'azienda è abbastanza giovane e sta facendo investimenti significativi in ricerca e sviluppo per sostenere la crescita, potrebbe essere più saggio ridurre le richieste mensili sui flussi di cassa emettendo azioni e viceversa.

La tabella seguente riassume facilmente la decisione tra debito e capitale:

*Supponendo che tutti gli altri fattori rimangano gli stessi

Più risorse

Grazie per aver letto questa guida su debito vs capitale e i pro e i contro di ogni tipo di finanziamento. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e far progredire la tua carriera come analista, saranno utili anche le seguenti risorse CFI:

- Modellazione finanziaria per FP&AFinancial Modeling Per FP&AFinancial modeling for FP&A è principalmente per budget a breve e medio termine, previsione, e pianificazione. CFI offre formazione online nella costruzione di modelli finanziari.

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Costo dell'equitàCosto dell'equitàIl costo dell'equità è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento

- Interesse Interesse Spese Interesse deriva da una società che si finanzia attraverso debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche

-

Qual è il prestito migliore per le ristrutturazioni domestiche:personale, carta di credito o capitale proprio?

Che si tratti di nuovi pavimenti, una nuova stanza o semplicemente nuove finestre e vernici, ci sono molti modi per pagare un progetto di ristrutturazione della casa. Se non vedi lora di inserire un

-

Palla di neve contro Avalanche:quale metodo di pagamento del debito è il migliore?

Quindi sei pronto a saldare il debito, fantastico! Ora decidi quale metodo utilizzerai. La valanga del debito o la valanga del debito? Qui parliamo della differenza tra i due e ti diamo uno strumento

finanza

- È azioni privilegiate debito o capitale?

- Che cos'è il finanziamento del debito?

- Qual è il rapporto debito/patrimonio netto?

- Finanziamento del debito:cos'è e come funziona

- Finanziamento azionario:le basi da sapere

- Debito per Equity Swaps

- Finanziamento azionario e finanziamento del debito:qual è la differenza?

- 5 migliori mosse di consolidamento del debito

- I migliori prestiti di consolidamento del debito

- L'impatto del finanziamento

-

HELOC vs mutuo per la casa:qual è il migliore per me?

HELOC vs mutuo per la casa:qual è il migliore per me? Che tu voglia ristrutturare casa o consolidare debiti, potresti voler attingere al tuo capitale domestico per accedere a denaro extra. I finanziatori possono farti prendere in prestito fino all85% d...

-

Prestito personale vs prestito di equità domestica:qual è il migliore per il miglioramento della casa?

Prestito personale vs prestito di equità domestica:qual è il migliore per il miglioramento della casa? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...