FCFF vs FCFE vs Dividendi

Tutti e tre i tipi di flusso di cassa - FCFF vs FCFE vs Dividendi - possono essere utilizzati per determinare il valore intrinseco dell'equitàEquityIn finanza e contabilità, il patrimonio netto è il valore attribuibile a un'impresa. Il valore contabile del patrimonio netto è la differenza tra attività e passività, e alla fine, il prezzo intrinseco delle azioni di un'impresaValore intrinsecoIl valore intrinseco di un'impresa (o di qualsiasi titolo di investimento) è il valore attuale di tutti i flussi di cassa futuri attesi, scontato al tasso di sconto appropriato. A differenza delle forme relative di valutazione che guardano a società comparabili, la valutazione intrinseca guarda solo al valore intrinseco di un'azienda di per sé.. La differenza principale nei metodi di valutazione risiede nel modo in cui i flussi di cassa vengono scontati. Tutti e tre i metodi tengono conto dell'inclusione del debito nella struttura del capitale di un'impresa, anche se in modi diversi. Utilizzando il foglio di lavoro fornito, possiamo illustrare come si riconciliano i diversi tipi di flussi di cassa (FCFF vs FCFE vs Dividendi), come sono valutati, e quando ciascun tipo è utilizzato nel modo più appropriato per la valutazione.

Il flusso di cassa libero per l'impresa (FCFF) è il flusso di cassa disponibile per tutti i fornitori di capitale dell'impresa una volta che l'impresa paga tutte le spese operative e di investimento necessarie per sostenere la sua esistenza. Le spese operative comprendono sia i costi variabili che quelli fissi necessari per generare ricavi. Le attività di investimento comprendono le spese di una società sulla sua proprietà, pianta, e attrezzaturePP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, . Includono anche il costo delle immobilizzazioni immaterialiAttività immateriali Secondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni, beni immateriali, insieme a investimenti di capitale circolante a breve termine come l'inventario. Sono inclusi anche i pagamenti differiti e gli incassi delle entrate nei suoi conti da pagare e da ricevere. I flussi di cassa rimanenti sono quelli disponibili per i fornitori di capitale dell'impresa, vale a dire i suoi azionisti e obbligazionisti.

Il free cash flow to equity (FCFE) è il flusso di cassa disponibile solo per gli azionisti dell'impresa. Questi flussi di cassa sono comprensivi di tutte le spese di cui sopra, insieme ai deflussi di cassa netti verso gli obbligazionisti. L'utilizzo del modello di sconto sui dividendi è simile all'approccio FCFE, in quanto entrambe le forme di flussi di cassa rappresentano i flussi di cassa a disposizione degli azionisti. Tra i modelli FCFF vs FCFE vs Dividends, il metodo FCFE è preferito quando la politica dei dividendi dell'impresa non è stabile, o quando un investitore possiede una partecipazione di controllo nell'impresa.

Riconciliare FCFF con FCFE

Per riconciliare FCFF con FCFE, dobbiamo fare importanti ipotesi sulla struttura finanziaria e del capitale dell'impresa. Primo, dobbiamo assumere che la struttura del capitale dell'impresa non cambierà nel tempo. Questa è un'assunzione importante perché se la struttura del capitale dell'impresa cambia, allora il costo marginale del capitale cambia. Secondo, dobbiamo lavorare con le stesse variabili finanziarie fondamentali per entrambi i metodi. Finalmente, dobbiamo applicare le stesse aliquote fiscali e requisiti di reinvestimento a entrambi i metodi.

Passi

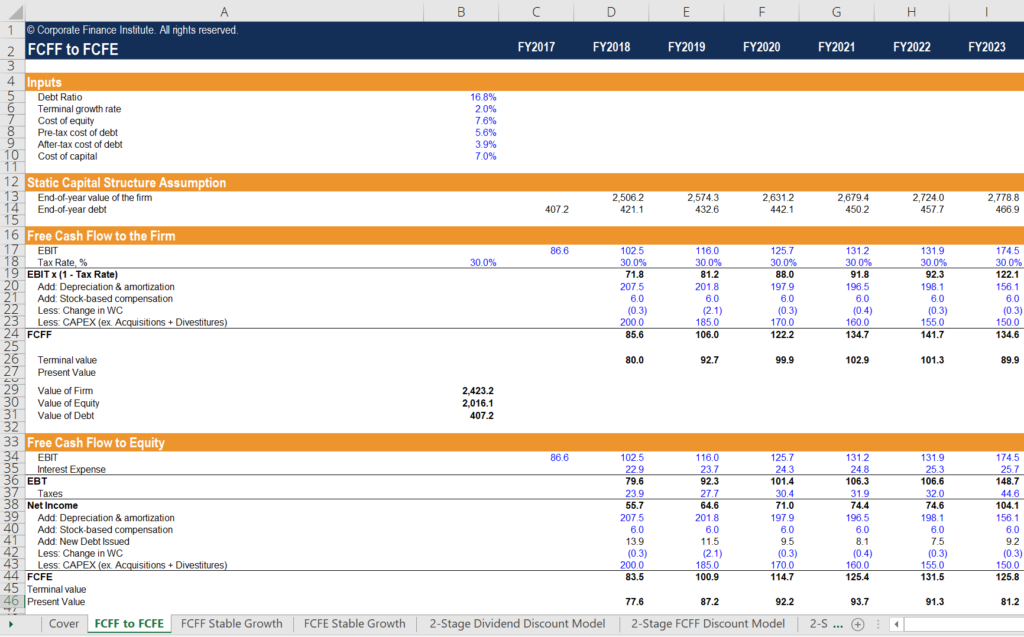

- Immettere gli input di base del foglio di calcolo. Questi includono il rapporto di indebitamento dell'impresa (che si presume rimanga statico), il costo ante imposte del debito, l'aliquota fiscale, il costo del capitale, e il tasso di crescita terminale.

- Il flusso di cassa disponibile per l'impresa è determinato ogni anno convertendo l'utile operativo (EBIT) dell'azienda in NOPAT moltiplicando per (1 – aliquota fiscale), sommando le spese non monetarie e sottraendo il reinvestimento netto dell'impresa (capitale circolante e spese in conto capitale).

- Il valore attuale dell'FCFF dell'impresa e il valore terminale vengono sommati per trovare il valore intrinseco dell'impresa ad oggi. Supponendo che la società non abbia liquidità, sottraendo il valore del debito dalla valutazione dell'impresa si otterrà il valore del patrimonio netto.

- La sezione di ipotesi sulla struttura del capitale statico calcola il valore dell'impresa in ogni rispettivo anno a termine, utilizzando ciascun anno in avanti come anno in corso per calcolare diversi valori attuali. Quindi, l'assunzione del debito di fine anno è calcolata prendendo il prodotto del valore dell'impresa di ogni anno a termine e del rapporto debito/capitale statico. Da questo punto, possiamo iniziare a calcolare autonomamente il valore del patrimonio netto dell'impresa.

- Iniziamo con l'utile operativo dell'impresa (EBIT) e sottraiamo la spesa per interessi dell'impresa. Gli interessi passivi sono calcolati prendendo il prodotto del costo del debito dell'impresa e del suo debito di fine anno in ogni anno a termine. La differenza produce gli utili dell'impresa prima delle imposte (EBT).

- L'onere fiscale è calcolato prendendo il prodotto dell'aliquota fiscale utilizzata nella sezione FCFF e l'utile prima delle imposte in ogni anno a termine. La differenza produce il reddito netto dell'impresa.

- Il flusso di cassa libero verso l'equità è calcolato prendendo il reddito netto dell'impresa in ogni anno a termine, aggiungendo di nuovo le spese non in contanti, e sottraendo il reinvestimento netto dell'impresa, proprio come in FCFF, con una differenza fondamentale. Dobbiamo anche aggiungere di nuovo l'aumento netto del debito, in quanto si tratta di nuovo capitale disponibile per l'impresa.

- Il valore attuale del FCFE dell'impresa e il valore terminale del suo capitale vengono sommati per trovare l'attuale valore intrinseco dell'impresa.

Approfondimenti su FCFF vs FCFE vs Dividendi

La prima cosa che notiamo è che si arriva alla stessa valutazione azionaria con entrambi i metodi. La prima differenza tra i due metodi è il tasso di sconto applicato. Il metodo FCFF utilizza il costo medio ponderato del capitale (WACC), mentre il metodo FCFE utilizza solo il costo del capitale. La seconda differenza è il trattamento del debito. Il metodo FCFF sottrae il debito alla fine per arrivare al valore intrinseco del capitale. Il metodo FCFE integra i pagamenti degli interessi e le aggiunte nette al debito per arrivare a FCFE.

Altre risorse

Ci auguriamo che ti sia piaciuta l'analisi di CFI su FCFF vs FCFE vs Dividends. CFI offre il Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale. Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa

- Costo dell'equitàCosto dell'equitàIl costo dell'equità è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

- Costo medio ponderato del capitale (WACC) Il WACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito.

-

Che cos'è un dividendo qualificato?

Un dividendo qualificato è un dividendo tassato allaliquota sulle plusvalenze a lungo termine anziché allaliquota ordinaria del reddito. Riepilogo Un dividendo qualificato è tassato a

-

Dividendi qualificati

Cosa sono i dividendi e come possono influire sulle tasse? Quando una società realizza un profitto, può scegliere di distribuire una parte di questo profitto come dividendi – come ritorni o ricompens

finanza

-

Che cos'è un dividendo provvisorio?

Che cos'è un dividendo provvisorio? Un acconto sul dividendo è la distribuzione degli utili agli azionisti prima della fine dellanno fiscale Anno fiscale (FY) Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai go...

-

Cosa sono i dividendi?

Cosa sono i dividendi? Ci sono vantaggi e svantaggi relativi allinvestimento in azioni con dividendi rispetto a azioni senza dividendi. I dividendi sono pagamenti periodici effettuati dalle società ai proprietari delle prop...