Che cos'è la performance finanziaria?

La performance finanziaria è una valutazione completa della posizione complessiva di un'azienda in categorie quali attività, passività, equità, spese, reddito, e redditività complessiva. Viene misurato attraverso varie formule relative al business che consentono agli utenti di calcolare i dettagli esatti relativi alla potenziale efficacia di un'azienda.

Per gli utenti interni, la performance finanziaria viene esaminata per determinare il benessere e la posizione delle rispettive società tra gli altri parametri di riferimento. Per gli utenti esterni, la performance finanziaria viene analizzata per dettare potenziali opportunità di investimento e per determinare se un'azienda vale la pena.

Prima di poter effettuare calcoli su determinati indicatori finanziari che stabiliscono le prestazioni complessive, deve avvenire un'analisi di bilancio.

Che cos'è l'analisi del bilancio?

L'analisi del bilancio è un processo condotto sulle organizzazioni da parti interne ed esterne per ottenere una migliore comprensione di come sta andando un'azienda. Il processo consiste nell'analizzare quattro rendiconti finanziari critici in un'azienda.

Le quattro dichiarazioni che vengono ampiamente studiate sono il bilancio di una società, conto economico, Rendiconto finanziario, e relazione annuale.

1. Bilancio

Nell'analisi di bilancio, il bilancio di un'organizzazione viene esaminato per determinare l'efficienza operativa di un'azienda.

in primo luogo, viene condotta un'analisi patrimoniale e si concentra principalmente su beni più importanti come liquidità e mezzi equivalenti, inventario, e DPI, che aiutano a prevedere la crescita futura.

Prossimo, le passività a lungo ea breve termine vengono esaminate al fine di determinare se vi sono problemi di liquidità futuri o rimborso del debito che l'organizzazione potrebbe non essere in grado di coprire.

Infine, viene ispezionata la sezione del patrimonio netto di una società, consentendo all'utente di determinare il capitale sociale distribuito all'interno e all'esterno dell'organizzazione.

2. Conto economico

Nell'analisi di bilancio, il conto economico di un'impresa viene studiato per determinare la redditività complessiva presente e futura.

L'esame del conto economico dell'anno fiscale precedente e corrente di un'azienda consente all'utente di determinare se c'è una tendenza nelle entrate e nelle spese, che a loro volta, mostra il potenziale per aumentare la redditività futura.

3. Rendiconto finanziario

Un rendiconto finanziario è fondamentale in un'analisi del rendiconto finanziario per identificare dove il denaro viene generato e speso dall'organizzazione.

Se un segmento dell'attività sta registrando grandi deflussi, per rimanere vitale, la società deve generare flussi in entrata attraverso il finanziamento o la vendita di attività.

4. Relazione annuale

L'ultima affermazione, la relazione annuale, fornisce informazioni qualitative utili per analizzare ulteriormente le attività operative e finanziarie complessive di un'azienda.

Il rapporto annuale è costituito da tutte le dichiarazioni sopra elencate, ma aggiunge ulteriori approfondimenti e narrazioni su figure critiche all'interno dell'organizzazione.

Gli approfondimenti e le narrazioni aggiuntive all'interno della relazione annuale includono un'ampia suddivisione narrativa dei vari segmenti di attività, punti di riferimenti, e crescita complessiva.

Nel complesso, l'analisi delle prestazioni finanziarie è fondamentale sia che sia condotta per uso interno o esterno perché aiuta a determinare la potenziale crescita futura di un'azienda, struttura, efficacia, e, soprattutto, prestazione.

Misurazione della performance finanziaria

Attraverso un'analisi della performance finanziaria, vengono calcolate formule e rapporti finanziari specifici, quale, rispetto alle metriche storiche e di settore, fornisce informazioni sulle condizioni finanziarie e sulle prestazioni di un'azienda.

Quando si calcola la performance finanziaria, ci sono sette rapporti critici che sono ampiamente utilizzati nel mondo degli affari per assistere e valutare le prestazioni complessive di un'azienda.

1. Margine di profitto lordo

Il margine di profitto lordo è un rapporto che misura l'importo residuo delle entrate che rimane dopo aver dedotto il costo delle vendite.

Il rapporto è utile perché indica in percentuale la quota di ogni dollaro di vendita che può essere applicata per coprire le spese operative di un'azienda.

2. Capitale circolante

La misurazione del capitale circolante viene utilizzata per determinare le attività nette liquide di un'organizzazione disponibili per finanziare le operazioni quotidiane.

Determinare la liquidità in un'azienda è importante perché indica se un'azienda possiede risorse che possono essere rapidamente convertite in contanti se necessario.

3. Rapporto corrente

Il rapporto corrente è un rapporto di liquidità che aiuta un'azienda a determinare se possiede abbastanza attività correnti per coprire o pagare le sue passività correnti.

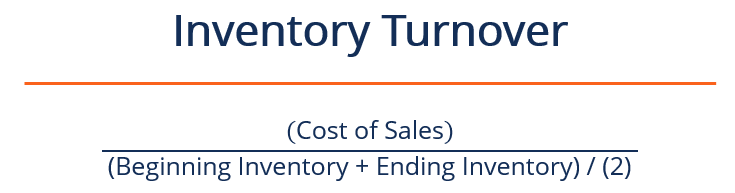

4. Rapporto fatturato inventario

Il rapporto di rotazione dell'inventario è un rapporto di efficienza utilizzato per misurare il numero di volte in cui un'azienda vende il proprio inventario medio in un anno fiscale.

Il rapporto è vantaggioso perché consente all'organizzazione di determinare facilmente se il proprio inventario è richiesto, obsoleto, o se stanno trasportando troppo.

4. Leva

La leva finanziaria è un moltiplicatore di capitale che viene calcolato da un'azienda per illustrare quanto debito viene effettivamente utilizzato per acquistare beni.

Il moltiplicatore della leva finanziaria rimane uno se tutte le attività sono finanziate con mezzi propri, ma comincia ad aumentare man mano che si usa sempre più debito per acquistare beni.

5. Ritorno sui beni

Rendimento sulle attività, Come suggerisce il nome, aiuta un'organizzazione a determinare quanto bene vengono impiegate le sue risorse per diventare più redditizia.

Se i beni non vengono utilizzati in modo efficace, la somma del rendimento delle attività della società sarà bassa.

6. Ritorno sul capitale

Simile al rendimento delle attività, il rendimento del capitale è un rapporto di redditività che viene utilizzato per analizzare l'efficacia del capitale, quale, a sua volta, guadagna profitti per gli investitori.

Un rendimento più elevato del capitale suggerisce che gli investitori stanno guadagnando a un tasso molto più efficiente, che è più redditizio per l'azienda nel suo complesso.

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e far progredire la tua carriera, saranno utili le seguenti risorse:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Rapporti finanziari Rapporti finanziari I rapporti finanziari sono creati con l'uso di valori numerici presi dai rendiconti finanziari per ottenere informazioni significative su un'azienda

- Reddito vs. Entrate vs. Guadagno Reddito vs. Entrate vs. Guadagno Reddito, reddito, e guadagni sono probabilmente i tre concetti più utilizzati in contabilità e finanza. Tutti i termini denotano misure di a

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Cos'è su base annua?

YoY sta per sì orecchio o vero sì orecchio ed è un tipo di analisi finanziariaAnalisi dei rendiconti finanziariCome eseguire lanalisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseg

-

Che cos'è il successo finanziario?

Il successo monetario è difficile da definire in termini concreti. Anche se ognuno ha le proprie definizioni, ci sono molti consigli su come pianificare un futuro finanziario migliore. Questo articolo

Articoli in Evidenza

-

Cos'è la MiFID II?

Cos'è la MiFID II? MiFID II è la revisione della Direttiva sui mercati degli strumenti finanziari (MiFID), originariamente pubblicato nel 2004. È il fondamento della legislazione finanziaria per lUnione EuropeaUnione ec...

-

Che cos'è l'analisi finanziaria?

Che cos'è l'analisi finanziaria? Lanalisi finanziaria prevede lutilizzo di dati finanziariDati finanziariDove trovare dati per gli analisti finanziari - Bloomberg, CapitalIQ, PitchBook, EDGARO, SEDAR e più fonti di dati finanziari pe...