Cos'è un CD Jumbo?

Un CD jumbo è simile a un CD convenzionale, sebbene il primo richieda generalmente un deposito più elevato e maturi interessi a un tasso più elevato. Un CD è un certificato di deposito offerto dalle banche per denaro depositato su un conto specifico che offre un tasso di interesse in cambio di investimenti detenuti a tempo determinato. I termini possono essere mensili o anche annuali.

Spesso, cooperative di creditoUnion di creditoUn'unione di credito è un tipo di organizzazione finanziaria che è di proprietà e governata dai suoi membri. Le cooperative di credito forniscono ai membri una varietà di servizi finanziari, compresi i conti correnti e di risparmio e i prestiti. Sono organizzazioni senza scopo di lucro che mirano a fornire servizi finanziari di alta qualità e le banche competeranno tra loro sui tassi di interesse, così gli investitori possono a volte negoziare aumenti dei tassi al fine di mantenere l'attività e ottenere tariffe più competitive. I broker e i venditori indipendenti di solito negoziano tariffe competitive, ma qualsiasi acquirente di un CD Jumbo può negoziare la tariffa con cui vengono pagati.

I CD Jumbo possono essere utilizzati come parte di operazioni di prestito garantito, in particolare da aziende che contraggono ingenti prestiti e cercano di maturare interessi sulle garanzie in contanti che mantengono in banca.

Riepilogo

- I CD Jumbo sono simili ai CD convenzionali anche se generalmente richiedono un deposito più elevato e maturano interessi a un tasso più elevato.

- Un certificato di deposito (CD) è offerto dalle banche per denaro depositato in un conto specifico che offre un tasso di interesse in cambio di investimenti detenuti a tempo determinato.

- I CD Jumbo possono essere utilizzati come parte di accordi di prestito garantiti per le aziende per garantire la garanzia e continuare a guadagnare interessi su di essi.

CD Jumbo vs. CD normale

Di seguito sono riportate alcune differenze tra un CD jumbo e un normale CD:

- Saldo del conto - In genere, un CD jumbo richiede un saldo minimo del conto di $ 100, 000 dollari, ma l'importo può variare in base al tipo di CD e all'istituto emittente.

- Pene più forti – Ai CD jumbo si applicano a volte delle penali per la violazione dei termini di deposito. Una di queste sanzioni può essere tre mesi di interessi per un CD di 1 anno.

- Rendimento percentuale annuo (APY) più elevato con i CD jumbo

CD Jumbo e le loro implicazioni fiscali

Senza comprendere adeguatamente le implicazioni fiscali e il potenziale impatto dei tassi di interesse su un CD jumbo, ci si può trovare con una fattura fiscale più grande del previsto. Quando si confronta un CD jumbo con altre forme di investimento, si deve capire che altri investimenti possono essere soggetti a tassazione solo all'aliquota appropriata sulle plusvalenze; però, i CD jumbo sono tassati allo stesso modo di tutte le altre forme di reddito.

I certificati di deposito sono generalmente non negoziabili e non possono essere rivenduti e devono essere detenuti dal titolare del conto. Però, i CD negoziabili possono essere venduti e scambiati su un mercato aperto secondario. I CD generalmente acquistati tramite broker possono essere venduti sul mercato secondario.

Rischi nei CD Jumbo

I CD Jumbo comportano un rischio minimo, poiché sono assicurati dalla Federal Deposit Insurance Corp (FDIC)Federal Deposit Insurance Corporation (FDIC)La Federal Deposit Insurance Corporation (FDIC) è un'istituzione governativa che fornisce un'assicurazione sui depositi contro i fallimenti bancari. Il corpo è stato creato. Il rischio più grande che l'individuo che acquista il CD jumbo comporta è che il suo investimento non maturi interessi sufficienti per tenere il passo con l'inflazione. Se l'inflazione aumenta più velocemente del tasso di interesse guadagnato su un CD jumbo nel corso di tre anni, il costo opportunità avrà reso il tuo investimento in CD non la scelta più strategica.

Ulteriore, se un investitore ha bisogno di liquidare il CD se si trova in difficoltà finanziarie, possono incorrere in penali e commissioni di prelievo anticipato. In alcuni casi, può far perdere all'investitore parte del capitale, uno scenario potenzialmente devastante per coloro che finiscono in difficoltà finanziarie.

Per saperne di più

CFI è il fornitore ufficiale della pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Interessi maturatiInteressi maturati Gli interessi maturati si riferiscono agli interessi generati su un debito in essere durante un periodo di tempo, ma il pagamento non è ancora stato effettuato oppure

- InflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi dei beni in un determinato periodo di tempo. L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, con la stessa somma si può comprare di meno).

- Certificato di deposito negoziabile (NCD) Certificato di deposito negoziabile (NCD) Un certificato di deposito negoziabile (NCD) si riferisce a un certificato di deposito con un valore nominale minimo di $ 100, 000, anche se in genere, Le NCD porteranno a

- Costo opportunità Costo opportunità Il costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. Il

-

Cos'è la criptovaluta?

La criptovaluta è una sorta di valuta digitale destinata a fungere da mezzo di scambio. La criptovaluta è diventata popolare nellultimo decennio, in particolare, con Bitcoin che diventa la valuta alte

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

finanza

-

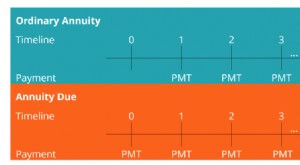

Cos'è la rendita dovuta?

Cos'è la rendita dovuta? La rendita dovuta si riferisce a una serie di pagamenti uguali effettuati con lo stesso intervallo allinizio di ciascun periodo. I periodi possono essere mensili, trimestrale, semestrale, annualmente,...

-

Che cos'è un conto di stanziamento?

Che cos'è un conto di stanziamento? Un conto di stanziamento mostra come i fondi di unorganizzazione sono distribuiti tra i partner, azionisti, e dipartimenti. Per le aziende, un conto di stanziamento mostra come vengono suddivisi e tra...