Che cos'è l'analisi del rapporto?

L'analisi dei rapporti è una tecnica popolare di analisi finanziaria. Viene utilizzato per visualizzare ed estrarre informazioni dai rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. Si concentra su rapporti che riflettono la redditività, efficienza, leva finanziariaLeverageLverage è una strategia che le aziende utilizzano per aumentare le risorse, flussi di cassa, e ritorna, sebbene possa anche amplificare le perdite. Esistono due tipi principali di leva finanziaria, e altre informazioni vitali su un'azienda. I rapporti possono essere utilizzati sia per l'analisi orizzontale che per l'analisi verticale. Sebbene siano una forma popolare di analisi, ci sono molte limitazioni dell'analisi dei rapporti che gli analisti finanziariDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! dovrebbe essere a conoscenza.

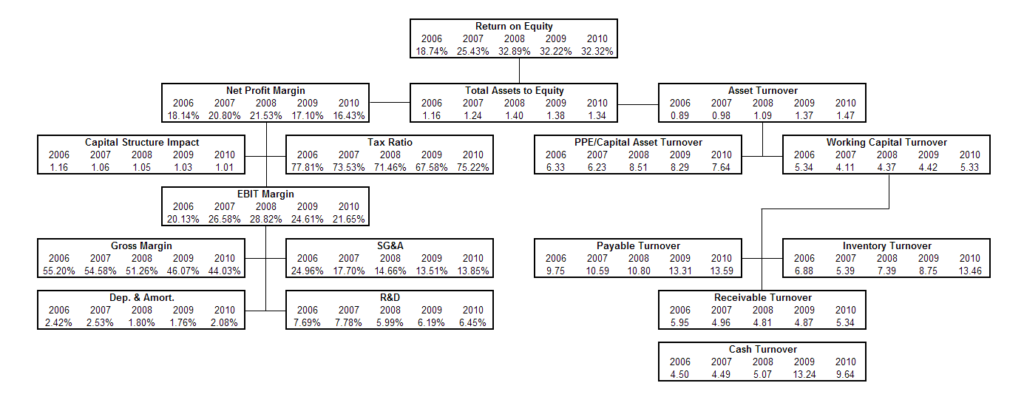

Immagine:piramide di rapporti dal corso di analisi finanziaria di CFI.

Uno dei fattori chiave nell'analisi del rapporto è il confronto con le società di riferimento di un settore. Questo tipo di analisi finanziaria può essere utile sia alla gestione internaStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi reparti o unità di business all'interno di un'azienda. A seconda degli obiettivi di un'azienda e del settore e degli analisti esterni dell'azienda, in quanto fornisce approfondimenti significativi dal bilancio.

Come con qualsiasi tecnica di analisi finanziaria, ci sono diversi limiti dell'analisi del rapporto. È fondamentale conoscere queste limitazioni per evitare conclusioni fuorvianti.

Quali sono i limiti dell'analisi del rapporto?

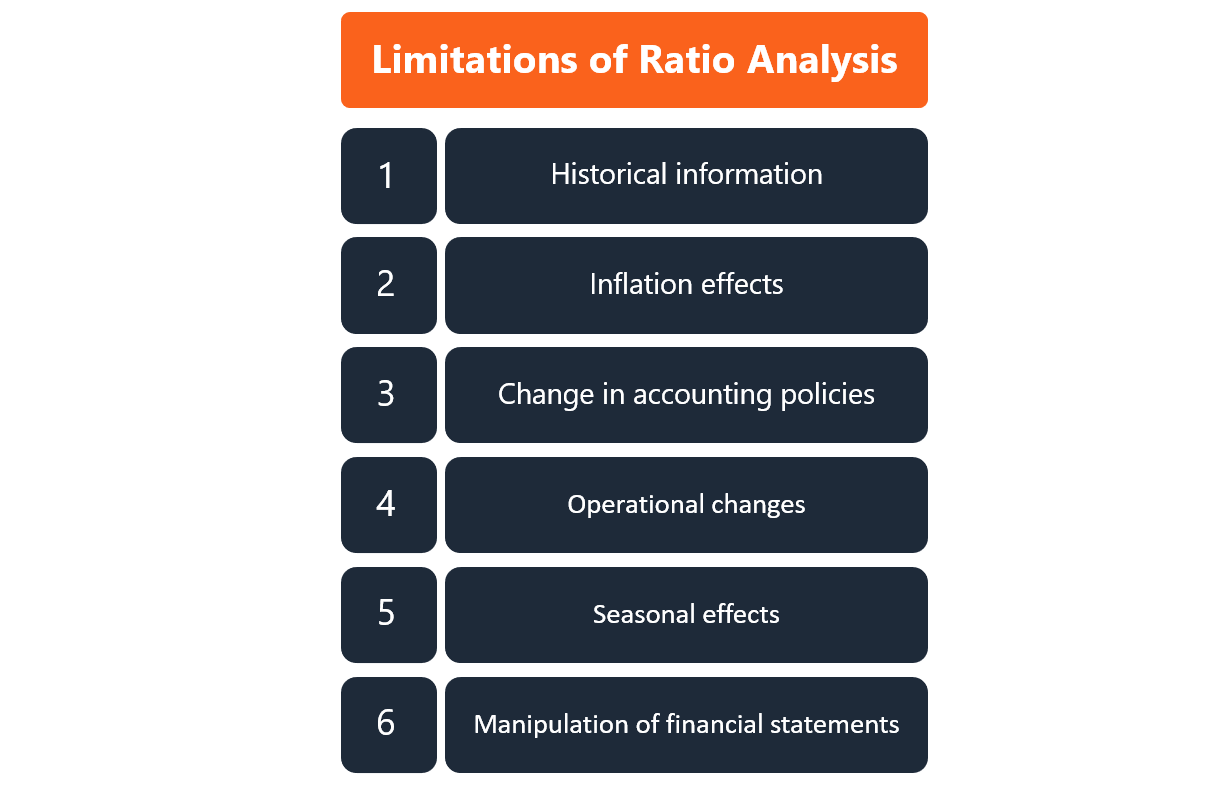

Alcuni dei limiti più importanti dell'analisi del rapporto includono:

- Informazioni storiche: Le informazioni utilizzate nell'analisi si basano sui risultati passati reali rilasciati dall'azienda. Perciò, le metriche di analisi del rapporto non rappresentano necessariamente le prestazioni future dell'azienda.

- Effetti inflazionistici: I rendiconti finanziari vengono rilasciati periodicamente e, perciò, ci sono differenze di orario tra ogni versione. Se inflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi dei beni in un determinato periodo di tempo. L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, con la stessa somma si può comprare di meno). si è verificato tra i periodi, quindi i prezzi reali non si riflettono nei rendiconti finanziari. Così, i numeri nei diversi periodi non sono comparabili fino a quando non vengono corretti per l'inflazione.

- Cambiamenti nelle politiche contabili: Se la società ha modificato le sue politiche e procedure contabili, ciò può influire in modo significativo sull'informativa finanziaria. In questo caso, le principali metriche finanziarie utilizzate nell'analisi del rapporto sono alterate ei risultati finanziari registrati dopo la modifica non sono comparabili con i risultati registrati prima della modifica. Spetta all'analista essere aggiornato con le modifiche alle politiche contabili. Le modifiche apportate sono generalmente riportate nelle note alla sezione del bilancio.

- Modifiche operative: Una società può modificare in modo significativo la propria struttura operativa, qualsiasi cosa, dalla loro strategia della catena di approvvigionamento al prodotto che stanno vendendo. Quando si verificano cambiamenti operativi significativi, il confronto delle metriche finanziarie prima e dopo il cambiamento operativo può portare a conclusioni fuorvianti sulla performance dell'azienda e sulle prospettive future.

- Effetti stagionali: Un analista dovrebbe essere consapevole dei fattori stagionali che potrebbero potenzialmente portare a limitazioni dell'analisi del rapporto. L'impossibilità di adeguare l'analisi del rapporto agli effetti della stagionalità può portare a false interpretazioni dei risultati dell'analisi.

- Manipolazione dei bilanci: L'analisi del rapporto si basa sulle informazioni riportate dalla società nei suoi rendiconti finanziari. Queste informazioni possono essere manipolate dalla direzione dell'azienda per riportare un risultato migliore rispetto alle sue prestazioni effettive. Quindi, l'analisi del rapporto potrebbe non riflettere accuratamente la vera natura dell'attività, poiché la falsa rappresentazione delle informazioni non viene rilevata dalla semplice analisi. È importante che un analista sia consapevole di queste possibili manipolazioni e completi sempre un'ampia due diligenceDue DiligenceLa due diligence è un processo di verifica, indagine, o revisione di un potenziale affare o opportunità di investimento per confermare tutti i fatti e le informazioni finanziarie rilevanti, e per verificare qualsiasi altra cosa sia stata sollevata durante un'operazione di fusione e acquisizione o un processo di investimento. La due diligence viene completata prima della chiusura di un affare. prima di giungere a qualsiasi conclusione.

Risorse addizionali

Grazie per aver letto la guida di CFI ai limiti dell'analisi del rapporto. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Migliori pratiche di modellazione finanziariaBest practice di modellazione finanziariaQuesto articolo fornisce ai lettori informazioni sulle migliori pratiche di modellazione finanziaria e un facile da seguire, guida passo passo alla costruzione di un modello finanziario.

- Glossario dei rapporti di analisi finanziaria Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini.

- Rapporti di redditività Rapporti di redditività I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) rispetto alle entrate, patrimonio di bilancio, costi operativi, e patrimonio netto in un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto

- Analisi di sensibilitàCos'è l'analisi di sensibilità?L'analisi di sensibilità è uno strumento utilizzato nella modellazione finanziaria per analizzare come i diversi valori per un insieme di variabili indipendenti influenzano una variabile dipendente

-

Che cos'è l'analisi finanziaria?

Lanalisi finanziaria prevede lutilizzo di dati finanziariDati finanziariDove trovare dati per gli analisti finanziari - Bloomberg, CapitalIQ, PitchBook, EDGARO, SEDAR e più fonti di dati finanziari pe

-

Che cos'è l'analisi verticale?

Lanalisi verticale è uno strumento contabile che consente lanalisi proporzionale dei documenti, come i bilanci. Durante lesecuzione di unanalisi verticale, ogni voce di un rendiconto finanziario viene

finanza

-

Che cos'è la matematica finanziaria?

Che cos'è la matematica finanziaria? La matematica finanziaria descrive lapplicazione della matematica e dei modelli matematici per risolvere problemi finanziari. a volte è indicato come finanza quantitativaFinanza quantitativaLa finanza...

-

Che cos'è l'analisi orizzontale?

Che cos'è l'analisi orizzontale? Lanalisi orizzontale è un approccio utilizzato per analizzare i rendiconti finanziari confrontando informazioni finanziarie specifiche per un determinato periodo contabile con informazioni di altri pe...