Che cos'è il budget di output/input?

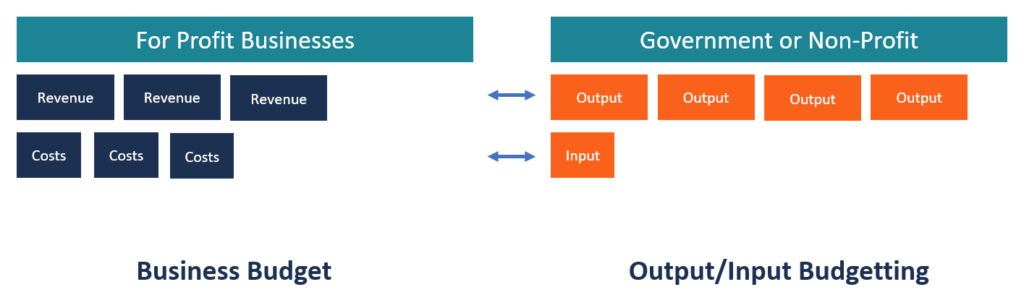

Un budget di output/input è anche noto come budget di prestazioni. È un tipo di budget che riflette sia i livelli di finanziamento (input) che l'output atteso da ciascuna unità dell'organizzazione.Tipi di organizzazioniQuesto articolo sui diversi tipi di organizzazioni esplora le varie categorie in cui possono rientrare le strutture organizzative. Strutture organizzative. Il metodo di budget output/input viene spesso utilizzato dai governi per mostrare la relazione tra i fondi dei contribuenti (input) e l'output dei servizi forniti dai governi statali e federali. Si concentra principalmente sui risultati attesi piuttosto che sui livelli di finanziamento, che porta a un uso ottimale delle risorse sia nel settore pubblico che in quello privato.

Riepilogo

- Il budget di output/input è indicato anche come budget di performance.

- Implica la preparazione di stime di costi e ricavi in base alla produttività delle unità o dei reparti dell'organizzazione.

- Il budget di output/input è utilizzato principalmente da governi e organizzazioni senza scopo di lucro poiché sono responsabili nei confronti dei contribuenti e dei donatori, rispettivamente.

Come viene formulato un budget di output/input

Viene preparato un budget di output/input basato sulla valutazione della direzione delle prestazioni delle varie unità dell'organizzazione. Alle unità che generano la massima redditività o risultati viene assegnata una quota maggiore del budget, mentre alle unità finali vengono assegnati meno input. Questo metodo di allocazione delle risorse mira a fare un uso ottimale di risorse scarse come competenze, finanze, e l'uso del tempo produttivo.

Affinché un budget di output/input sia efficiente, l'organizzazione deve valutare continuamente le prestazioni del budget e la produttività del personale in ciascun periodo finanziarioAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare annuali. Ciò aiuta la direzione a conoscere i risultati raggiunti da ciascuna unità dell'organizzazione e a determinare il loro corretto funzionamento. I dipartimenti governativi utilizzano i risultati per giustificare l'assegnazione di diversi livelli di finanziamento a ciascuna unità. Poiché il governo fa affidamento sul denaro dei contribuenti per finanziare le sue attività, deve assicurarsi di possedere informazioni accurate sull'andamento di tutti i reparti o progetti.

Processo di budgeting di output/input

1. Stabilisci obiettivi

Il primo passo nella formulazione di un budget di output/input consiste nel preparare un elenco di obiettivi che l'organizzazione prevede di raggiungere nel prossimo periodo finanziario. Per esempio, il dipartimento della salute del governo potrebbe fissare l'obiettivo di raggiungere il 95% di copertura sanitaria nel prossimo anno. Gli obiettivi dovrebbero essere chiari. Dovrebbero essere chiaramente comunicati ai dipendenti responsabili della corretta attuazione degli obiettivi.

2. Identificare progetti o unità per raggiungere gli obiettivi

Dopo aver individuato gli obiettivi, il passo successivo è identificare i programmi, progetti, o unità per realizzare gli obiettivi. Il dipartimento dovrebbe garantire le risorse necessarie come finanze, infrastruttura, e competenza per raggiungere gli obiettivi prefissati.

Utilizzando l'esempio di copertura sanitaria di cui sopra, il governo può assegnare l'obiettivo di implementare l'obiettivo di copertura sanitaria del 95% a uno dei programmi del dipartimento della salute. L'unità dovrebbe avere un track record positivo nell'attuazione di direttive governative nel settore sanitario. Dovrebbe essere in grado di accedere a finanze sufficienti, personale, e altre risorse necessarie per iscrivere i cittadini al programma sanitario nazionale.

3. Sviluppare criteri di prestazione

La direzione dovrebbe sviluppare criteri rispetto ai quali saranno valutate le prestazioni del programma o delle unità. I criteri possono essere in termini di numero di ore di lavoro, il numero di iscrizioni a un programma, o il raggiungimento di determinati obiettivi di performance KPI della forza lavoroCome possiamo monitorare la forza lavoro? I governi e gli economisti di solito fanno riferimento a tre principali indicatori chiave di prestazione (KPI) per valutare la forza della forza lavoro di una nazione. Per esempio, il successo della copertura sanitaria al 95% può essere valutato in base al numero di cittadini iscritti al programma.

4. Preparare piani finanziari per ogni progetto

Il passo successivo è quello di preparare piani finanziari per ogni programma o unità. Quando sono coinvolti più programmi o unità, la direzione dovrebbe allocare i fondi in base alla redditività o alle esigenze di risorse di ciascun progetto. L'unità che dovrebbe produrre i maggiori risultati dovrebbe ricevere una quota maggiore del budget, rispetto ad altre unità che producono risultati medio bassi. Le allocazioni dovrebbero quindi essere riassunte per ottenere il budget complessivo per l'organizzazione.

5. Valutare le prestazioni di ciascun progetto rispetto alle prestazioni a budget

L'organizzazione dovrebbe condurre valutazioni periodiche delle prestazioni di ciascuna unità o programma per determinare il loro rendimento rispetto alle prestazioni preventivate. La direzione dovrebbe formulare un approccio sistematico per la valutazione al fine di mantenere la coerenza delle valutazioni da un periodo all'altro. Le prestazioni vengono valutate rispetto ai criteri sviluppati dalla direzione per ciascuna unità organizzativa o programma.

6. Deviazioni corrette

Le valutazioni mostrano unità che sono sulla buona strada per raggiungere gli obiettivi prefissati, così come le unità che sono in ritardo. Le unità ben performanti dovrebbero essere elogiate per le loro buone prestazioni, mentre le unità che sono lente nel raggiungere gli obiettivi prefissati dovrebbero essere riviste e dovrebbero essere suggerite azioni correttive. La direzione può identificare i fattori che rallentano le prestazioni e suggerire modi per risolvere i problemi e ripristinare le prestazioni normali.

Vantaggi del budget di output/input

Di seguito sono riportati alcuni dei vantaggi di un budget di output/input:

1. Migliore responsabilità

Gli enti governativi fanno affidamento sul denaro dei contribuenti per finanziare le loro attività, il che significa che devono mostrare come vengono spesi i soldi. Tale senso di responsabilità rende i dipendenti responsabili quantificando un obiettivo specifico in base alla sua importanza e alla quantità di denaro ad esso assegnata. I contribuenti sono interessati a sapere se i loro fondi sono stati utilizzati correttamente; l'ente pubblico deve rendere pubblici i suoi risultati.

2. Prestazioni migliorate

Un budget di output/input assegna una quota maggiore dei fondi ai dipartimenti o ai progetti con i risultati più alti in base alle prestazioni dell'anno precedente. La pratica può motivare i reparti a migliorare continuamente le proprie prestazioni, mentre quelli con i risultati più alti lavoreranno duramente per mantenere le loro prime posizioni. Di conseguenza, l'organizzazione sperimenterà l'efficienza operativa da un periodo all'altro.

Contro del budget di output/input

1. Facile da manipolare

Un budget per le prestazioni è facile da manipolare, e i dipendenti possono manipolare i dati per raggiungere gli obiettivi specifici che la direzione si aspetta. Ciò può influenzare l'importo dei fondi assegnati ai dipartimenti specifici, poiché ogni dipartimento compete per superarsi a vicenda. Le organizzazioni dovrebbero mettere in atto solidi sistemi di controllo interno per prevenire la manipolazione dei record da parte del personale.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Budget dal basso verso l'alto Budget dal basso verso l'altoIl budget dal basso verso l'alto è un metodo di budget che inizia a livello di dipartimento, salendo al livello più alto. Ogni dipartimento all'interno dell'organizzazione è tenuto a compilare un elenco delle cose di cui ha bisogno, i progetti che intende realizzare nel prossimo esercizio finanziario, e preventivi di spesa. Le stime di tutti i reparti vengono poi riassunte per ottenere il budget complessivo dell'azienda.

- Spese in conto capitale Spese in conto capitale Le spese in conto capitale si riferiscono ai fondi che vengono utilizzati da una società per l'acquisto, miglioramento, o mantenimento di beni a lungo termine per migliorare

- Budget negoziato Budget negoziato Il budget negoziato è un processo di budgeting che combina sia il budget top-down che il budget bottom-up. Il processo di budgeting negoziato non impone il processo di preparazione del budget su un unico livello, ma consente piuttosto una responsabilità condivisa tra superiori e subordinati.

- Tipi di budgetTipi di budgetEsistono quattro tipi comuni di metodi di budget utilizzati dalle aziende:(1) incrementale, (2) basato sull'attività, (3) proposta di valore, e (4)

-

Che cos'è il software di budget?

Il software di budgeting è qualsiasi programma per computer che aiuta un individuo o unazienda a progettare, maneggio, monitorare e modificare il proprio budgetTipi di budgetEsistono quattro tipi comu

-

Che cos'è il budget a base zero (ZBB)?

Il budget a base zero (ZBB) è una tecnica di budgeting che alloca i finanziamenti in base allefficienza e alla necessità piuttosto che alla cronologia del budgetAnno fiscale (FY)Un anno fiscale (FY) è

finanza

- Che cos'è il budget basato sulle attività?

- Che cos'è un budget pubblicitario?

- Che cos'è un bilancio equilibrato?

- Cosa c'è al di là del budget?

- Cos'è il budget bottom-up?

- Che cos'è un bilancio?

- Che cos'è un disavanzo di bilancio?

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- Che cos'è un budget e perché il budget è importante?

-

Che cos'è un budget di progetto?

Che cos'è un budget di progetto? Il Project Budget è uno strumento utilizzato dai project manager per stimare il costo totale di un progetto. Un modello di budget di progetto include una stima dettagliata di tutti i costi che potrebb...

-

Che cos'è il budget top-down?

Che cos'è il budget top-down? Il budget top-down si riferisce a un metodo di budgeting in cui il senior managementStruttura aziendaleLa struttura aziendale si riferisce allorganizzazione di diversi dipartimenti o unità aziendali a...