Cos'è il Bilancio Partecipativo?

Il budget partecipativo è un processo di budgeting in cui le persone che si trovano nei livelli inferiori di gestione sono coinvolte nel processo di preparazione del budget. A differenza del budgeting imposto Budgeting imposto Budgeting imposto, noto anche come budget top-down, è il processo in cui il top management di un'azienda prepara un budget e poi lo impone ai manager di livello inferiore per l'attuazione. Comincia dall'alto, dove il budget è preparato dal processo di senior management, il bilancio partecipativo condivide la responsabilità con i manager di livello inferiore di dare loro un senso di proprietà nell'azienda.

Il budget partecipativo tende anche a produrre budget più realizzabili poiché i dipendenti di livello inferiore sono in una posizione migliore per informare i loro supervisori su dove devono essere stanziati i fondi. Quando un'organizzazione implementa il bilancio partecipativo, mostra la fiducia del top management nel suo personale. Il senso di proprietà dei dipendenti dà loro la motivazione per lavorare sodo e raggiungere gli obiettivi che hanno contribuito a preparare.

Come funziona

Un budget ha maggiori possibilità di essere realizzato se le persone che preparano il budget sono a conoscenza dei costi sostenuti all'interno dell'organizzazione. Sebbene l'alta direzione possa possedere le informazioni necessarie sulla gestione della società, potrebbero non essere a conoscenza dei costi sostenuti a livello dipartimentale. Significa che possono sottovalutare i costi o sopravvalutare i ricavi previsti. comprese le stime. Alla fine influenzerà il funzionamento del dipartimento a causa di carenze di cassa. Però, coinvolgere i manager subordinati per coordinare il processo di preparazione del budget andrà a vantaggio dell'azienda poiché questi manager hanno migliori informazioni sulla gestione dei rispettivi dipartimenti.

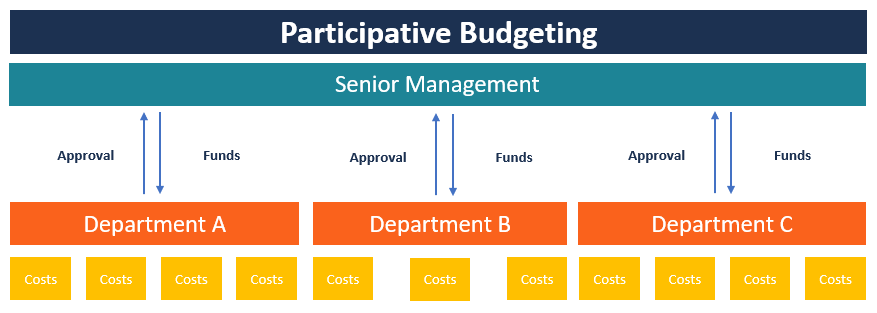

Un processo di bilancio partecipativo sarà più efficace quando l'organizzazione adotterà un sistema di controlli e contrappesi per impedire ai manager indisciplinati di abusare del loro potere. Poiché il budget si sposta dai quadri inferiori ai quadri intermedi e poi ai vertici, il progetto di budget può essere rivisto ad ogni livello di gestione, con i top manager che hanno l'ultima parola.

Ad ogni livello manageriale di revisione, i gestori sono interessati ad individuare eventuali costi che possono comportare sprechi e inefficienze in azienda. Prima di apportare modifiche al progetto di bilancio, i dirigenti di livello inferiore devono essere coinvolti per dare le loro ragioni per fare alcuni suggerimenti nel budget. Ciò si tradurrà in un uso efficace dei fondi quando i gestori lavoreranno a stretto contatto con il personale contabile.

Vantaggi del Bilancio Partecipativo

Di seguito sono riportati alcuni dei vantaggi dell'implementazione di un approccio di bilancio partecipativo in un'organizzazione:

1. Trasferimento di informazioni verso l'alto

Uno dei vantaggi del bilancio partecipativo è la condivisione delle informazioni dai dirigenti dipartimentali al top management. Significa che i manager subordinati hanno l'opportunità di presentare le loro opinioni su determinate questioni organizzative.

I manager hanno anche la possibilità di discutere le difficoltà che incontrano nella preparazione del budget e di fare un brainstorming sui modi per risolvere i problemi. Sia i top manager che i subordinati hanno inoltre la possibilità di condividere i propri punti di vista su alcuni temi di interesse.

2. Motivazione dei dipendenti

Quando i dipendenti sono coinvolti nel processo di preparazione del budget, riescono a possedere una parte del processo di budgeting. Dà loro un senso di proprietà quando i loro suggerimenti vengono presi in considerazione dal senior management. Si sentono anche apprezzati dal management quando hanno l'opportunità di sedersi con i top manager e condividere le loro opinioni su determinati punti di interesse. Il coinvolgimento dei dipendenti nel processo migliora il loro moraleMorale dei dipendentiIl morale dei dipendenti è definito come la soddisfazione complessiva, prospettiva, e le sensazioni di benessere che un dipendente prova sul posto di lavoro. In altro, fornendo loro una maggiore spinta a lavorare di più per il raggiungimento degli obiettivi che hanno contribuito a fissare.

3. Congruenza con gli obiettivi

La congruenza degli obiettivi si riferisce all'accordo tra gli obiettivi del dipendente e gli obiettivi generali dell'azienda. Affinché l'azienda possa creare un budget realizzabile, sia la direzione che il personale devono fissare obiettivi che si muovano nella stessa direzione.

Per esempio, se l'obiettivo dell'azienda è raddoppiare la capacità produttiva nel prossimo anno, dovrebbe essere condiviso con i dipendenti poiché sono le persone incaricate di attuare la proposta. Se non c'è accordo tra gli obiettivi dell'azienda e gli obiettivi dei dirigenti subordinati, sarà impossibile raggiungere gli obiettivi prefissati.

Svantaggi del Bilancio Partecipativo

1. Richiede tempo

La limitazione più comune di un budget partecipativo è che richiede tempo rispetto a un budget imposto. Poiché la preparazione del budget inizia dal livello di reparto verso l'alto, potrebbe verificarsi troppa partecipazione che potrebbe far deragliare il processo. Coinvolgere tutti i dipendenti in ciascun reparto significherà che le trattative potrebbero richiedere troppo tempo prima che il personale raggiunga un accordo. Se non c'è accordo, la direzione dovrà prendere la decisione finale, il che significa che il personale dovrà accettare una decisione imposta.

2. Ritardo di bilancio

L'altra limitazione è l'allentamento del budgetBudgetary L'allentamento del budget è la pratica di sovrastimare le spese e/o sottovalutare le entrate previste quando si prepara una dichiarazione di bilancio per il prossimo periodo finanziario. È un cuscino creato dal management o dai manager di livello inferiore per preparare preventivi che non saranno difficili da raggiungere. I dipendenti possono sopravvalutare i costi e/o sottovalutare le proiezioni dei ricavi come un modo per manipolare il budget a loro vantaggio. Significa che i manager subordinati fisseranno obiettivi che sono sicuri di raggiungere e persino superare nel prossimo anno finanziario. Ciò accade principalmente quando la performance del manager è misurata sulla base del raggiungimento del budget. Rendendo il budget facile da raggiungere, i gestori saranno visti come eccedenti i loro obiettivi.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse CFI aggiuntive pertinenti di seguito:

- Budget dal basso verso l'alto Budget dal basso verso l'altoIl budget dal basso verso l'alto è un metodo di budget che inizia a livello di dipartimento, salendo al livello più alto. Ogni dipartimento all'interno dell'organizzazione è tenuto a compilare un elenco delle cose di cui ha bisogno, i progetti che intende realizzare nel prossimo esercizio finanziario, e preventivi di spesa. Le stime di tutti i reparti vengono poi riassunte per ottenere il budget complessivo dell'azienda.

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Budget dall'alto verso il basso Budgeting dall'alto verso il basso Il budget dall'alto verso il basso si riferisce a un metodo di budgeting in cui il senior management prepara un budget di alto livello per l'azienda. Il senior management dell'azienda prepara il budget in base ai suoi obiettivi e poi lo trasmette ai responsabili di reparto per l'attuazione.

- Tipi di budget Tipi di budget Esistono quattro tipi comuni di metodi di budget utilizzati dalle aziende:(1) incrementale, (2) basato sull'attività, (3) proposta di valore, e (4)

-

Che cos'è il budget top-down?

Il budget top-down si riferisce a un metodo di budgeting in cui il senior managementStruttura aziendaleLa struttura aziendale si riferisce allorganizzazione di diversi dipartimenti o unità aziendali a

-

Che cos'è il budget a base zero (ZBB)?

Il budget a base zero (ZBB) è una tecnica di budgeting che alloca i finanziamenti in base allefficienza e alla necessità piuttosto che alla cronologia del budgetAnno fiscale (FY)Un anno fiscale (FY) è

finanza

- Che cos'è il budget basato sulle attività?

- Che cos'è un budget pubblicitario?

- Che cos'è un bilancio equilibrato?

- Cosa c'è al di là del budget?

- Cos'è il budget bottom-up?

- Che cos'è un bilancio?

- Che cos'è un disavanzo di bilancio?

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- Che cos'è un budget e perché il budget è importante?

-

Che cos'è il budget di output/input?

Che cos'è il budget di output/input? Un budget di output/input è anche noto come budget di prestazioni. È un tipo di budget che riflette sia i livelli di finanziamento (input) che loutput atteso da ciascuna unità dellorganizzazione.Tipi ...

-

Che cos'è un budget di progetto?

Che cos'è un budget di progetto? Il Project Budget è uno strumento utilizzato dai project manager per stimare il costo totale di un progetto. Un modello di budget di progetto include una stima dettagliata di tutti i costi che potrebb...