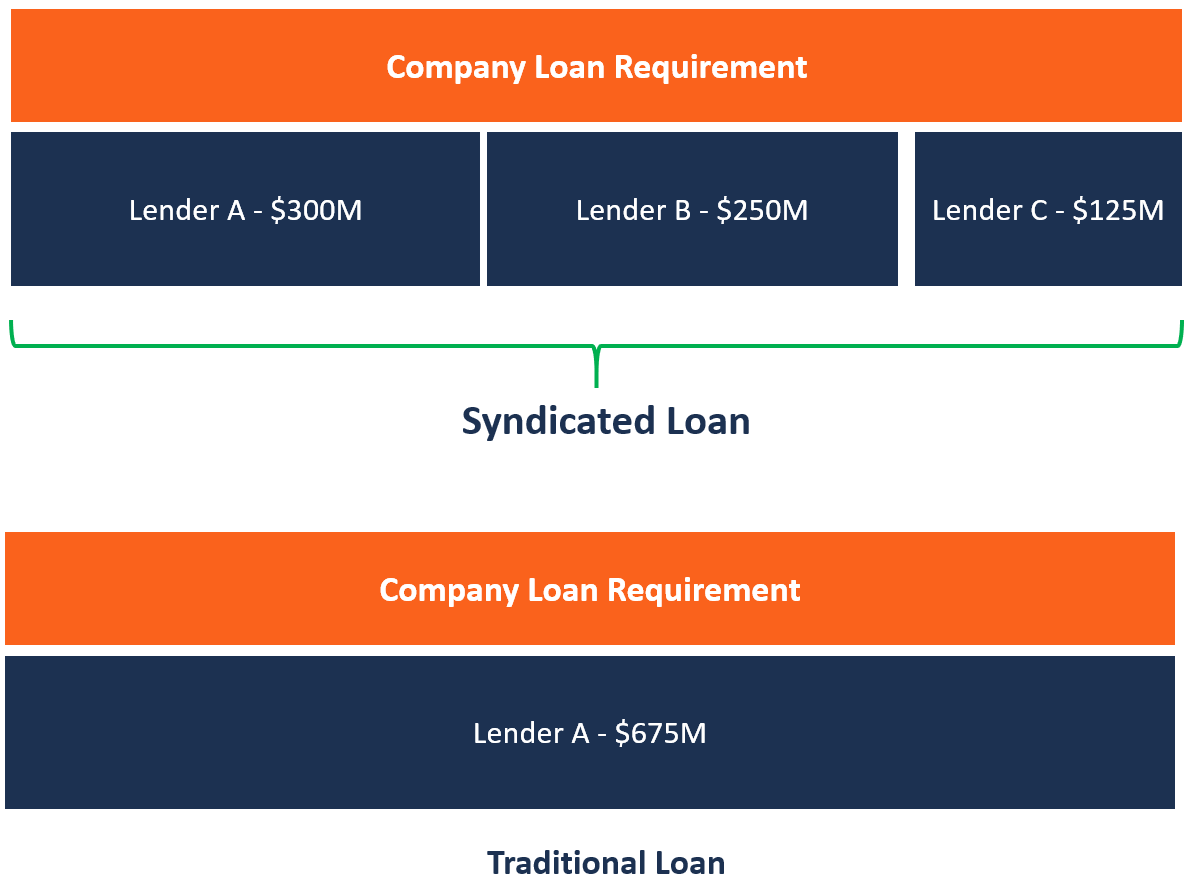

Che cos'è un prestito sindacato?

Un prestito sindacato è offerto da un gruppo di prestatori che lavorano insieme per fornire credito a un grande mutuatario. Il mutuatario può essere una societàSocietàUna società è una persona giuridica creata da persone fisiche, azionisti, o azionisti, con lo scopo di operare a scopo di lucro. Le società possono stipulare contratti, citare in giudizio ed essere citato in giudizio, beni propri, rimettere le tasse federali e statali, e prendere in prestito denaro da istituti finanziari., un progetto individuale, o un governo. Ciascun prestatore del sindacato contribuisce con una parte dell'importo del prestito, e tutti condividono il rischio di prestito. Uno dei finanziatori funge da gestore (banca organizzatrice), che amministra il prestito per conto degli altri finanziatori del sindacato. Il sindacato può essere una combinazione di vari tipi di prestiti, ciascuno con termini di rimborso diversi che vengono concordati durante le negoziazioniTattiche di negoziazioneLa negoziazione è un dialogo tra due o più persone con l'obiettivo di raggiungere un consenso su una questione o su questioni in conflitto. Le buone tattiche di negoziazione sono importanti affinché le parti negozianti lo sappiano affinché la loro parte vinca o crei una situazione vantaggiosa per entrambe le parti. tra mutuante e mutuatario.

Il prestito sindacato si verifica quando un singolo mutuatario richiede un grande prestito ($ 1 milione o più) che un singolo mutuante potrebbe non essere in grado di fornire, o quando il prestito non rientra nell'ambito dell'esposizione al rischio del prestatore. LendersTop Banks negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a partire da febbraio 2014. quindi formano un sindacato che consente loro di distribuire il rischio e condividere l'opportunità finanziaria. La responsabilità di ciascun prestatore è limitata alla loro quota del prestito totale. L'accordo per tutti i membri del sindacato è contenuto in un contratto di prestito.

Per apprendere le tecniche su come analizzare i dati finanziari di un'azienda, dai un'occhiata al corso sui fondamenti di analisi finanziaria di CFI.

Partecipanti a un prestito sindacato

Coloro che partecipano alla sindacazione di prestiti possono variare da un affare all'altro, ma i partecipanti tipici includono quanto segue:

1. Banca d'organizzazione

La banca organizzatrice è anche conosciuta come lead manager ed è incaricata dal mutuatario di organizzare il finanziamento in base a specifici termini concordati del prestito. La banca deve acquisire altri finanziatori disposti a partecipare al consorzio di prestito ea condividere i rischi di prestito. I termini finanziari negoziati tra la banca organizzatrice e il mutuatario sono contenuti nel term sheetModello di term sheet Scarica il nostro esempio di modello di term sheet. Un term sheet delinea i termini e le condizioni di base di un'opportunità di investimento e di un accordo non vincolante.

Il term sheet dettaglia l'importo del prestito, programma di rimborsoProgramma del debitoUn programma del debito espone tutto il debito che un'azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi, tasso d'interesse, durata del prestito e qualsiasi altra commissione relativa al prestito. La banca organizzatrice detiene un'ampia quota del prestito e sarà responsabile della distribuzione dei flussi di cassa tra gli altri finanziatori partecipanti.

2. Agente

L'agente in un prestito sindacato funge da collegamento tra il mutuatario e i finanziatori e ha un obbligo contrattuale sia per il mutuatario che per i finanziatori. Il ruolo dell'agente nei confronti dei finanziatori è di fornire loro informazioni che consentano loro di esercitare i diritti previsti dal contratto di prestito sindacato. Però, l'agente non ha alcun obbligo fiduciario e non è tenuto a consigliare il mutuatario oi finanziatori. Il compito dell'agente è principalmente amministrativo.

3. Fiduciario

Il fiduciario è responsabile della custodia dei beni del mutuatario per conto dei finanziatori. Le strutture di prestito sindacato evitano di concedere separatamente la garanzia ai singoli finanziatori poiché la pratica sarebbe onerosa per il sindacato. In caso di inadempimento, il fiduciario è responsabile dell'escussione della garanzia su istruzioni dei finanziatori. Perciò, il fiduciario ha solo un dovere fiduciario nei confronti dei finanziatori del sindacato.

Vantaggi di un prestito sindacato

Di seguito i principali vantaggi di un prestito sindacato:

1. Meno tempo e fatica coinvolti

Il mutuatario non è tenuto a incontrare tutti i finanziatori del sindacato per negoziare i termini del prestito. Piuttosto, il mutuatario deve solo incontrarsi con la banca organizzatrice per negoziare e concordare i termini del prestito. L'arrangiatore poi fa il lavoro più grande di stabilire il sindacato, portando altri finanziatori a bordo, e discutere con loro i termini del prestito per determinare la quantità di credito che ciascun prestatore contribuirà.

2. Diversificazione delle condizioni di prestito

Poiché un prestito sindacato è finanziato da più istituti di credito, il prestito può essere strutturato in diverse tipologie di prestiti e titoli. I diversi tipi di prestito offrono diversi tipi di interessi, come tassi di interesse fissi o variabiliTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso., che lo rende più flessibile per il mutuatario. Anche, l'indebitamento in valute diverse protegge il mutuatario dai rischi valutari derivanti da fattori esterni come l'inflazione e le leggi e le politiche governative.

3. Grande quantità

La sindacazione del prestito consente ai mutuatari di prendere in prestito ingenti somme per finanziare progetti ad alta intensità di capitale. Una grande società o governo può prendere in prestito un enorme prestito per finanziare il leasing di grandi attrezzature, fusioni, e operazioni di finanziamento nelle telecomunicazioni, petrolchimico, estrazione, energia, trasporto, ecc. Un singolo prestatore non sarebbe in grado di raccogliere fondi per finanziare tali progetti, e quindi, portare diversi istituti di credito a fornire il finanziamento facilita la realizzazione di tali progetti.

4. Reputazione positiva

La partecipazione di più prestatori per finanziare il progetto di un mutuatario è un rafforzamento della buona immagine di mercato del mutuatario. I mutuatari che hanno pagato con successo prestiti sindacati in passato suscitano una reputazione positiva tra i finanziatori, che rende loro più facile l'accesso a linee di credito da istituzioni finanziarie in futuro.

Letture correlate

Grazie per aver letto la spiegazione di CFI su un prestito sindacato. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Debt CovenantDebt CovenantLe Debt Covenant sono restrizioni che i finanziatori (creditori, detentori di debiti, investitori) stipulano contratti di prestito per limitare le azioni del mutuatario (debitore).

- Junior TrancheJunior TrancheUna tranche junior è un debito non garantito che ha una priorità di rimborso inferiore rispetto ad altri debiti in caso di default. Viene anche chiamato debito subordinato.

- Lettera di impegnoLettera di impegnoUna lettera di impegno è un accordo formale vincolante tra un prestatore e un mutuatario. Descrive i termini e le condizioni del prestito e la natura del prestito potenziale. Serve come l'accordo che avvia un processo ufficiale di prestito di prestito.

- Debito Senior e Subordinato Debito Senior e Subordinato Per comprendere il debito senior e subordinato, dobbiamo prima rivedere lo stack di capitale. Lo stack di capitale classifica la priorità delle diverse fonti di finanziamento. Il debito senior e subordinato si riferisce al loro rango nello stack di capitale di una società. In caso di liquidazione, il debito senior viene pagato per primo

-

Che cos'è un prestito iniziale?

Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o

-

Che cos'è un pegno?

Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per

finanza

- Che cos'è un amministratore di prestito?

- Che cos'è un garante di un prestito?

- Che cos'è una nota di prestito?

- Che cos'è un prestito bancario?

- Che cos'è un prestito per la casa?

- Che cos'è un prestito HSA?

- Che cos'è un prestito di rendita?

- Che cos'è un prestito azionario?

- Prestito Sindacato

- Che cos'è un prestito personale?

-

Che cos'è il servizio di prestito?

Che cos'è il servizio di prestito? Il servizio di prestito è il modo in cui una società finanziaria (un prestatore) si occupa della riscossione del capitale, interesse, e pagamenti di deposito a garanzia scaduti o scaduti. Lo studio si...

-

Cos'è l'ammortamento?

Cos'è l'ammortamento? Lammortamento si riferisce al processo di estinguere un debito attraverso programmati, rate predeterminate che includono capitale e interessi. Programma del debitoUn programma di debito espone tutto i...