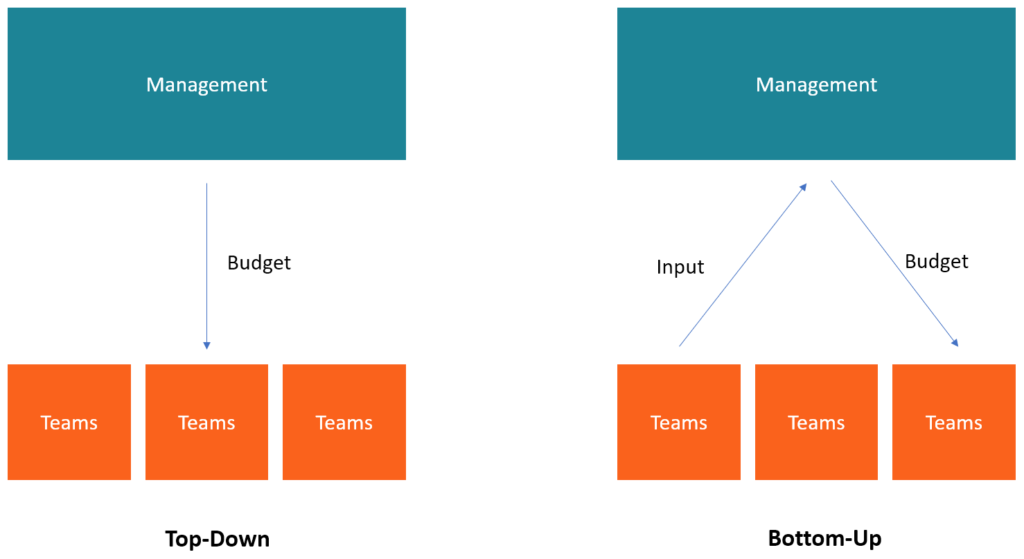

Che cos'è il budget top-down?

Il budget top-down si riferisce a un metodo di budgeting in cui il senior managementStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi di un'azienda e del settore, prepara un budget di alto livello per l'azienda. Il senior management dell'azienda prepara il budget in base ai suoi obiettiviStrategia aziendaleLa strategia aziendale si concentra su come gestire le risorse, rischio e rendimento in un'impresa, invece di guardare ai vantaggi competitivi nella strategia aziendale e poi passarlo ai responsabili di reparto per l'implementazione.

Qualche volta, i gestori possono avanzare suggerimenti per il budget prima della preparazione del budget. L'utilizzo o meno del loro contributo al processo di budget è a discrezione della direzione. Dopo aver creato il budget, la direzione effettua allocazioni specifiche ai diversi reparti, che devono quindi creare i propri budget in base all'allocazione del budget e agli obiettivi.

Scopri di più nel corso Budgeting and Forecasting di CFI.

Durante il budget top-down, il management della società tiene conto delle esperienze passate e delle attuali condizioni di mercato. Utilizzano il budget e i rendiconti finanziari dell'anno precedente Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono un punto di riferimento per effettuare allocazioni a reparti e funzioni. L'alta dirigenza può ricevere input da manager di livello inferiore, che aiuta a riconoscere le preoccupazioni del personale ordinario incaricato di eseguire il bilancio. Considerano anche le influenze interne ed esterne come le condizioni economiche prevalenti, modifiche alla normativa fiscale, pressione sul margine, aumento/diminuzione dei costi salarialiSG&ASG&A include tutte le spese non di produzione sostenute da un'azienda in un dato periodo. Include spese come affitto, pubblicità, marketing, livelli di redditività dei loro pari, eccetera.

Il processo di budgeting dall'alto verso il basso

Il processo di budgeting top-down inizia con la riunione del senior management per definire gli obiettivi per l'anno. Discutono e determinano obiettivi di alto livello per l'azienda in termini di vendite, spese, e profitti. Nel formulare queste cifre, la direzione tiene conto del contributo di ciascun dipartimento ai ricavi dell'anno precedente. Generalmente, i responsabili di funzione e il personale di livello inferiore non partecipano alle riunioni ma possono avanzare suggerimenti per la considerazione. Una volta che la direzione ha terminato la preparazione degli obiettivi, gli obiettivi vengono trasmessi al dipartimento finanziario.

Assegnazioni di budget ai dipartimenti

Il dipartimento finanziario ha il compito di effettuare allocazioni ai dipartimenti. Il dipartimento può utilizzare i dati dell'anno precedente per suddividere gli stanziamenti. Per esempio, se il reparto marketing ha sostenuto il 10% delle spese complessive durante l'anno precedente, poi il dipartimento delle finanze può destinare il 10% delle previsioni di spesa totale per l'anno successivo.

L'assegnazione può essere maggiore o minore a seconda di ciò che i responsabili di reparto hanno presentato all'alta direzione. Per esempio, se l'azienda prevede di lanciare un nuovo prodotto sul mercato, il dipartimento finanziario può aumentare lo stanziamento di budget per il dipartimento marketing per coprire i costi promozionali del nuovo prodotto.

Budget a livello di dipartimento

Una volta che il dipartimento finanziario assegna le allocazioni ai vari dipartimenti, i responsabili di reparto prendono gli obiettivi e preparano un budget proprio. Idealmente, il lavoro del responsabile del dipartimento è quello di prendere le entrate e le stime dei costi e sviluppare un budget che mostri come il dipartimento spenderà i fondi assegnati per generare le entrate desiderate.

I budget a livello di dipartimento dovrebbero includere le specifiche delle spese previste, per esempio., acquisto di computer e attrezzature per ufficio, e stipendi, così come il numero previsto di prodotti che il dipartimento mira a vendere per generare ricavi.

Armonizzazione dei budget dipartimentali

Ogni dipartimento all'interno dell'organizzazione è quindi tenuto a presentare i propri budget al dipartimento finanziario per l'armonizzazione. Il dipartimento finanziario esamina i budget del dipartimento per assicurarsi che siano allineati con gli obiettivi generali dell'azienda. Se ci sono reparti con budget insufficienti o in eccesso, il dipartimento finanziario può rinviare i budget per la revisione, e le assegnazioni possono essere rettificate al rialzo o al ribasso.

Una volta che i budget di reparto sono stati completati e finalizzati, vengono caricati sul sistema finanziario per tenere traccia delle spese mensili. La direzione distribuisce le risorse in base agli obiettivi fissati dal budget. I dipartimenti ricevono rapporti mensili o periodici per mostrare l'importo delle spese sostenute dal budget stanziato, nonché i ricavi generati rispetto agli obiettivi del dipartimento.

Vantaggi del budget top-down

- Il budget presenta un approccio funzionale aziendale complessivo perché il senior management è interessato alla crescita complessiva dell'organizzazione. Consente al management di allocare le risorse ai reparti con l'obiettivo di stimolare la crescita dell'azienda, a cominciare dai reparti più critici.

- Il budget dall'alto verso il basso consente di risparmiare tempo per la gestione inferiore. Piuttosto che perdere tempo a creare un budget da zero, ai dirigenti di livello inferiore viene assegnato un budget già formulato da implementare. Ciò consente di risparmiare tempo e risorse che i manager avrebbero dovuto utilizzare per formulare il budget.

- Il budget top-down crea un budget alla volta, piuttosto che consentire ai reparti di sviluppare i propri budget e successivamente combinarli. Di conseguenza, il processo di budgeting sarà meno noioso, poiché l'alta direzione formulerà un budget unico che i dipartimenti seguiranno. I dipartimenti possono solo creare i propri budget in base agli obiettivi fissati dal budget originale del top management. Ciò rende il processo di budget più rapido rispetto al budget bottom-up.

Svantaggi del budget top-down

- Il livello di motivazione diminuisce poiché i manager che sono tenuti ad attuare il budget non possiedono il processo di creazione del budget. I dirigenti non partecipano alla redazione del bilancio e possono, perciò, mancanza di incentivi per garantirne il successo.

- I dirigenti non sono coinvolti nelle operazioni quotidiane dei singoli reparti, quindi potrebbero non avere aspettative realistiche delle spese relative a ciascun dipartimento. Perciò, i manager di livello inferiore possono avere difficoltà a implementare il budget perché non sono consapevoli di come il top management sia arrivato agli obiettivi prefissati. Anche, il budget può essere impreciso poiché gli obiettivi di ricavi e costi possono essere sopravvalutati o sottostimati.

Budget dal basso verso l'alto

A differenza del budget top-down, il budget dal basso verso l'alto inizia a livello di dipartimento e passa al top management. I capi/responsabili di dipartimento preparano il loro budget sulla base delle informazioni presenti e delle esperienze passate e lo presentano al senior management per l'approvazione. Tengono conto delle pressioni sui margini e delle condizioni di mercato per rendere il budget più realistico e raggiungibile. Il budget presentato all'alta direzione contiene una spiegazione di ogni voce indicata nel budget.

Lettura correlata

Grazie per aver letto la spiegazione di CFI sul budget top-down. CFI è un fornitore globale di formazione per analisti finanziari e avanzamento di carriera per professionisti della finanza, incluso il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione. Per saperne di più ed espandere la tua carriera, esplorare le risorse CFI aggiuntive pertinenti di seguito.

- Budget HeadBudget Head La persona che è in ultima analisi responsabile dell'inquadramento e della creazione del budget per un progetto è conosciuta come Budget Head per quel progetto. Il Budget stesso è un documento che elenca le entrate e le spese previste associate a un progetto.

- Budget operativoBudget operativoUn budget operativo è costituito da entrate e spese in un periodo di tempo, tipicamente un quarto o un anno, che un'azienda utilizza per pianificare le proprie operazioni. Scarica il modello Excel gratuito. Il modello di budget mensile ha una colonna per ogni mese e i totali devono essere le cifre annuali dell'intero anno

- Zero-based BudgetingZero-Based BudgetingZero-based budgeting (ZBB) è una tecnica di budgeting che alloca i fondi in base all'efficienza e alla necessità piuttosto che sulla cronologia del budget

- Guida alla modellazione finanziariaGuida gratuita alla modellazione finanziariaQuesta guida alla modellazione finanziaria copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

Che cos'è il software di budget?

Il software di budgeting è qualsiasi programma per computer che aiuta un individuo o unazienda a progettare, maneggio, monitorare e modificare il proprio budgetTipi di budgetEsistono quattro tipi comu

-

Che cos'è il budget a base zero (ZBB)?

Il budget a base zero (ZBB) è una tecnica di budgeting che alloca i finanziamenti in base allefficienza e alla necessità piuttosto che alla cronologia del budgetAnno fiscale (FY)Un anno fiscale (FY) è

finanza

- Che cos'è il budget basato sulle attività?

- Che cos'è un budget pubblicitario?

- Che cos'è un bilancio equilibrato?

- Cosa c'è al di là del budget?

- Cos'è il budget bottom-up?

- Che cos'è un bilancio?

- Che cos'è un disavanzo di bilancio?

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- Che cos'è un budget e perché il budget è importante?

-

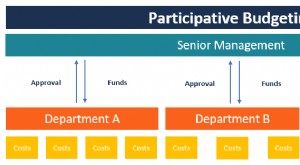

Cos'è il Bilancio Partecipativo?

Cos'è il Bilancio Partecipativo? Il budget partecipativo è un processo di budgeting in cui le persone che si trovano nei livelli inferiori di gestione sono coinvolte nel processo di preparazione del budget. A differenza del budgeting...

-

Che cos'è un budget di progetto?

Che cos'è un budget di progetto? Il Project Budget è uno strumento utilizzato dai project manager per stimare il costo totale di un progetto. Un modello di budget di progetto include una stima dettagliata di tutti i costi che potrebb...