Devo rifinanziare il mio mutuo? Quando rifinanziare?

La Federal Reserve ha recentemente abbassato i tassi di interesse nel tentativo di stimolare l'economia durante la pandemia di coronavirus. Di conseguenza, sempre più persone sono interessate a rifinanziare il proprio mutuo. Dipende dalla situazione, rifinanziare il mutuo può rivelarsi una decisione finanziaria saggia che può farti risparmiare enormi quantità di denaro a lungo termine. Ma è giusto per te?

Se sei curioso di rifinanziare il tuo mutuo, questo articolo dovrebbe rispondere a molte delle tue domande, Compreso:

- Come funziona il rifinanziamento?

- Quando devo rifinanziare il mio mutuo?

- Qual è lo svantaggio di rifinanziare la mia casa?

- Come faccio a calcolare se devo rifinanziare il mio mutuo?

- Quali sono le mie opzioni di rifinanziamento?

Come funziona il rifinanziamento?

“Il rifinanziamento del mutuo consente di estinguere il mutuo esistente e di stipulare un nuovo mutuo a nuove condizioni, ” secondo usa.gov. Quindi, quando rifinanziate il mutuo, essenzialmente stai scambiando il tuo vecchio mutuo con uno nuovo. Il nuovo prestito che stipuli paga il residuo dell'ipoteca originaria e ne prende il posto. Ciò significa che i termini del vecchio mutuo non si applicano più, e sei invece vincolato dai termini di quello nuovo.

Ci sono molte ragioni per cui i proprietari di abitazione scelgono di rifinanziare il loro mutuo. Potrebbero voler ottenere un prestito con un tasso di interesse più basso, passare da un mutuo a tasso variabile (ARM) a un tasso fisso, accorciare o allungare il termine di rimborso, cambiare società di mutui, o trovare un po' di contanti per pagare i debiti o affrontare spese varie. Come potete vedere, ci sono un vasto numero di ragioni per cui qualcuno potrebbe essere interessato al rifinanziamento.

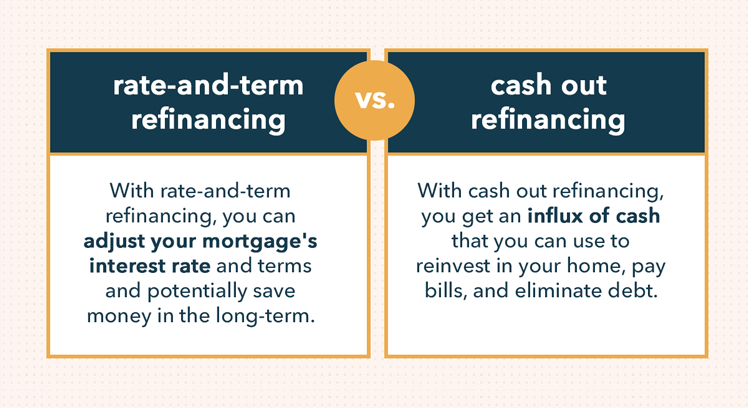

Ci sono anche un paio di modi diversi per procedere al rifinanziamento. Un rifinanziamento a tasso e termine standard è il modo più comune per farlo. Con questo metodo, semplicemente aggiusti il tasso di interesse che stai pagando e le condizioni del tuo mutuo in modo che diventino più vantaggioso per te.

Però, potresti anche fare un rifinanziamento in contanti, dove prendi il capitale da casa tua e lo ricevi sotto forma di pagamento in contanti, o stipulare un nuovo prestito superiore al debito residuo del mutuo originario. Anche se otterrai un afflusso di denaro a breve termine, un rifinanziamento in contanti può essere un'opzione rischiosa perché aumenta il tuo debito e probabilmente ti costerà in pagamenti di interessi a lungo termine.

Quando devo rifinanziare il mio mutuo?

Forse ti stavi chiedendo, "Devo rifinanziare il mio mutuo?" Se puoi risparmiare, estinguere il mutuo più velocemente, e costruisci equità nella tua casa così facendo, allora la risposta è si. Se riesci a raggiungere questo obiettivo dipende da una varietà di cose. Dai un'occhiata a questi suggerimenti di rifinanziamento per avere un'idea migliore di quando dovresti rifinanziare il tuo mutuo.

Sfrutta i bassi tassi di interesse

Quando i tassi dei mutui scendono, molte persone considerano il rifinanziamento del mutuo per approfittare di quel nuovo tasso più basso. E questo ha perfettamente senso:pagando un tasso di interesse più basso sul mutuo, potresti finire per risparmiare migliaia di dollari nel tempo. Ma quando si tratta di rifinanziare il mutuo, ci sono anche una serie di altri fattori che dovresti considerare.

Per quanto riguarda i tassi di interesse, dovresti dare un'occhiata a quanto scendono prima di prendere qualsiasi decisione di rifinanziamento. Potrebbe essere una buona idea rifinanziare il mutuo se puoi abbassare il tasso di interesse di almeno il 2%. Alla fine dipende dall'importo del mutuo, ma qualcosa di inferiore a tale importo probabilmente non ne varrà la pena a lungo termine.

Passa al Mutuo a Tasso Fisso

È anche molto comune che le persone si rifinanzino per uscire da un mutuo a tasso variabile e convertirlo invece in un tasso fisso. Un mutuo a tasso variabile di solito inizia con un tasso di interesse inferiore rispetto a un tasso fisso, ma quel tasso alla fine cambia e può finire per costarti. Questo perché il tasso di interesse su un mutuo a tasso variabile cambia nel tempo in base a un indice dei tassi di interesse. Può variare in base al mercato dei mutui, l'indice di mercato LIBOR, e il tasso sui fondi federali.

Passando a un mutuo a tasso fisso, in cui il tasso di interesse è fissato al momento della stipula iniziale del prestito, prima che aumentino i tassi bassi sul mutuo a tasso variabile, puoi ridurre al minimo l'importo che devi pagare in interessi. Se sei in grado di bloccare un basso tasso di interesse fisso, sarai meno suscettibile alla volatilità del mercato e più in grado di elaborare una strategia di pagamento a lungo termine.

GRAFICA 2

Quando si discute la domanda "Devo rifinanziare il mio mutuo o no?", dovresti anche tenere a mente ciò che i finanziatori guarderanno quando determineranno i termini del tuo prestito. Per trovare un tasso di interesse e approvare un prestito di rifinanziamento, i finanziatori prenderanno in considerazione i seguenti fattori:

- Cronologia dei pagamenti sul mutuo originale:prima di emettere un prestito di rifinanziamento, i finanziatori esamineranno la cronologia dei pagamenti sul tuo mutuo iniziale per assicurarti che tu abbia effettuato i pagamenti in tempo.

- Punteggio di credito:con un buon credito, avrai più flessibilità e opzioni durante il rifinanziamento. Un punteggio di credito elevato ti consentirà di contrarre prestiti a condizioni più favorevoli a un tasso di interesse inferiore.

- Reddito:i finanziatori vorranno vedere che generi un reddito costante, reddito affidabile in grado di coprire comodamente le rate mensili del mutuo.

- Equità:l'equità domestica è il rapporto prestito-valore di un mutuatario. Puoi calcolarlo dividendo l'importo dovuto sul mutuo ipotecario in corso per il valore attuale della casa. Prima di considerare il rifinanziamento, idealmente dovresti avere almeno il 20% di capitale nella tua casa. Se il tuo capitale è inferiore al 20% ma il tuo credito è buono, potresti ancora essere in grado di ottenere un prestito, ma probabilmente ti verrà addebitato un tasso di interesse più elevato o dovrai pagare l'assicurazione ipotecaria, che non è l'ideale.

Qual è lo svantaggio di rifinanziare la mia casa?

Rifinanziare un mutuo non è per tutti. Se non ti prendi il tempo per fare le tue ricerche, calcolare il risparmio, e soppesare i benefici rispetto ai potenziali rischi, potresti finire per spendere più soldi per il rifinanziamento di quanto avresti se fossi rimasto bloccato con il prestito originale.

Quando si rifinanzia, corri il rischio di trovarti in una posizione finanziaria precaria. Ciò è particolarmente vero quando si tratta di un rifinanziamento in contanti, in quanto questo può metterti nei guai per ancora più soldi e seppellirti nei pagamenti degli interessi.

Non rifinanziare la tua casa e tirare fuori l'equità solo per ottenere denaro veloce, fare acquisti di lusso, e compra cose di cui non hai bisogno:farlo è un modo semplice per scavare in un profondo buco finanziario. In realtà, dovresti rifinanziare il tuo mutuo solo se sapere che puoi risparmiare denaro facendolo.

Come faccio a calcolare se devo rifinanziare il mio mutuo?

Prima di rifinanziare il mutuo, è fondamentale sgranocchiare i numeri e determinare se ne vale la pena nel lungo periodo. Per fare questo, dovrai prima considerare quanto costa effettivamente il rifinanziamento.

Considera i costi di chiusura

Quindi quanto costa rifinanziare? Una delle spese più significative da tenere in considerazione durante il rifinanziamento sono i costi di chiusura. Tutti i prestiti di rifinanziamento hanno costi di chiusura, che dipendono dall'istituto di credito e dall'importo del prestito, ma in media tra il tre e il sei percento dell'importo principale del prestito. Così, Per esempio, se hai preso un prestito di $ 200, 000, finiresti per pagare altri $8, 000 se i costi di chiusura fossero fissati al 4%.

Questi costi di chiusura sono spesso pagati in anticipo, ma in alcuni casi i finanziatori ti permetteranno di rendere i costi di chiusura parte dell'importo principale, incorporandoli così nel nuovo prestito. Mentre i costi di chiusura generalmente non coprono le tasse di proprietà, assicurazione del proprietario di casa, e assicurazione ipotecaria, tendono a includere quanto segue:

- Tassa di richiesta di rifinanziamento

- Commissioni di credito

- Spese per la valutazione e l'ispezione della casa

- Commissione punti

- Spese per l'impegno e il titolo

- Commissione del prestatore

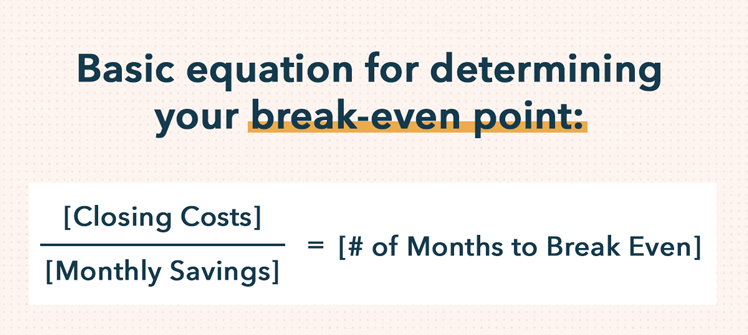

Determina il tuo punto di pareggio

Per prendere una decisione informata sul fatto che il rifinanziamento del mutuo sia una decisione finanziaria sana, dovresti calcolare quanto tempo impiegherà il rifinanziamento a ripagarsi da solo. In altre parole, vorrai determinare il tuo punto di pareggio. Per calcolare il tuo punto di pareggio, dividi i costi totali di chiusura per l'importo che risparmierai su base mensile come risultato del tuo prestito di rifinanziamento.

L'equazione di base per calcolare il punto di pareggio è la seguente: [Costi di chiusura]/[Risparmio mensile] =[N. di mesi al pareggio]

Prendendo in considerazione questo, puoi vedere come il periodo di tempo che prevedi di rimanere in una casa può fare una grande differenza sul fatto che il rifinanziamento del mutuo sia l'opzione giusta per te. Se stai pensando di trasferirti e vendere casa tra qualche anno, quindi rifinanziare il mutuo probabilmente non è la mossa giusta. Probabilmente non risparmierai abbastanza in quei pochi anni per coprire i costi aggiuntivi del rifinanziamento.

Però, se hai intenzione di rimanere nella casa in cui ti trovi per un lungo periodo di tempo, quindi il rifinanziamento potrebbe potenzialmente farti risparmiare un sacco di soldi. Per prendere una decisione informata, devi fare i conti da solo o, per rendere i calcoli ancora più semplici, usa il calcolatore di rimborso del prestito online di Mint.

Quali sono le mie opzioni di rifinanziamento?

Come sopra, hai opzioni quando si tratta di rifinanziare i prestiti. Potresti rifinanziare il tuo mutuo per assicurarti una commissione di interesse più bassa e un cambiamento nei termini del tuo prestito; o potresti optare per un rifinanziamento in contanti che ti consente di trasformare il capitale della tua casa in un reddito extra che puoi utilizzare per pagare i lavori di ristrutturazione della casa, costi di iscrizione, pagamenti di debiti ad alto interesse, e altro ancora.

Per iniziare effettivamente a rifinanziare la tua casa, dovrai trovare un prestatore e compilare una domanda di prestito. Guardati intorno in banche grandi e piccole per vedere chi ti offrirà i tassi di interesse più bassi e le migliori condizioni. Quanto tempo richiede un rifinanziamento? La tempistica dipende da alcune cose, compreso il prestatore da cui prendi in prestito e la tua situazione finanziaria. Ma, generalmente, ci vogliono in media 45 giorni per rifinanziare un mutuo.

Potresti anche considerare di rinunciare alle banche tradizionali e trattare invece con una società non bancaria online. I prestatori alternativi spesso offrono una maggiore flessibilità in termini di chi si qualifica per un prestito e possono, in alcuni casi, accelerare il processo di rifinanziamento. Per esempio, Freddie Mac è una società di prestiti ipotecari sponsorizzata dal governo che, oltre a non offrire cash out e cash out rifinanziamento, ha una terza opzione disponibile per i mutuatari il cui rapporto prestito/valore è troppo alto per poter beneficiare delle tradizionali vie di rifinanziamento. Scopri di più visitando freddiemac.com.

Quando si affronta una grande decisione finanziaria, è importante che tu sia informato e organizzato. Impara i fatti, fai i calcoli, e ricerca le tue opzioni prima di iniziare il processo di rifinanziamento per assicurarti che sia la scelta giusta per te.

-

Devo rifinanziare i miei prestiti studenteschi?

Questo post contiene un link di affiliazione di un marchio di cui ci fidiamo. Potremmo guadagnare una commissione che ci aiuta a crescere. Perfavore guarda le nostre divulgazioni per maggiori info

-

Quando dovresti rifinanziare un mutuo?

Negli Stati Uniti, il proprietario di casa medio rifinanzia il mutuo circa ogni quattro anni. La gente rifinanzia per molte ragioni, compreso lottenimento di un tasso di interesse più basso, abbassand

finanza

- Mutuo a tasso fisso vs mutuo a tasso variabile

- Dovrei ottenere un prestito personale o rifinanziare il mio mutuo?

- Quando dovrei rifinanziare i miei prestiti studenteschi?

- 5 motivi per rifinanziare il mutuo

- Devo rifinanziare il mio mutuo?

- Devo pagare il mio mutuo?

- Un tasso di interesse dello 0% o negativo significa che dovresti rifinanziare?

- 10 migliori società di rifinanziamento ipotecario

- 4 motivi per cui i pensionati dovrebbero rifinanziare il mutuo in questo momento

- Conviene rifinanziare il mutuo prima della pensione?

-

Devo rifinanziare il mio mutuo ora? Approfitta delle tariffe basse!

Devo rifinanziare il mio mutuo ora? Approfitta delle tariffe basse! Per tutto lanno passato, i tassi di interesse sono diminuiti. Infatti, i tassi di interesse dei mutui si sono aggirati intorno al 3% nellultimo anno, che è storicamente basso e potrebbe essere un otti...

-

Quando dovresti rifinanziare il tuo mutuo?

Quando dovresti rifinanziare il tuo mutuo? Se sei proprietario di una casa, in un momento o nellaltro durante la vita del mutuo, potresti trovarti a pensare di rifinanziare il tuo mutuo. La promessa di risparmiarti migliaia di rate del mutuo è...