Come ottenere la pre-approvazione per un mutuo

Il mercato dell'acquisto di case può essere un panorama competitivo e confuso. Dall'entrare in una guerra di offerte all'ottenere il finanziamento di cui hai bisogno, proteggere la casa dei tuoi sogni non è facile come fare clic sulle tue pantofole color rubino. Anche se potresti non essere in grado di attingere alla magia di Oz e dire, "Non c'è posto come casa" dal tuo nuovo soggiorno, ci sono alcune cose che puoi fare per semplificare il processo di acquisto della casa.

Ottenere pre-approvato per un mutuo è un passo che gli acquirenti di case possono compiere per far sapere agli agenti immobiliari e ai venditori che sono seriamente intenzionati ad acquistare, inoltre fornisce all'acquirente alcune indicazioni su quale importo può permettersi di spendere per una casa. In questa guida, stiamo spiegando come ottenere la pre-approvazione per un mutuo oltre a fornirti le risposte alle domande più frequenti sulla pre-approvazione del mutuo.

Utilizzare i collegamenti sottostanti per navigare verso ciascun argomento.

- Che cos'è la pre-approvazione del mutuo?

- Domande frequenti:Pre-approvazione del mutuo

- Lettera di pre-qualificazione ipotecaria vs. Lettera di pre-approvazione

- Come si ottiene la pre-approvazione per un mutuo?

- Passaggio 1:controlla il tuo credito

- Passaggio 2:valuta le tue finanze

- Passaggio 3:decidi se sei pronto per l'acquisto

- Passaggio 4:raccogliere i documenti di pre-approvazione del mutuo

- Passaggio 5:richiedere una pre-approvazione del mutuo e confrontare le opzioni

- Turbo da asporto

Che cos'è la pre-approvazione del mutuo?

Una pre-approvazione del mutuo è una lettera di un prestatore che determina quanti soldi sono disposti a prestare a un acquirente di una casa per acquistare una proprietà. Le pre-approvazioni ipotecari delineano anche i programmi di prestito e i tassi di interesse per i quali l'acquirente si qualifica. Questo importo si basa su una revisione preliminare delle finanze del mutuatario, ma ciò non garantisce che saranno approvati per il prestito . Le pre-approvazioni ipotecari sono spesso consigliate perché:

- Possono aiutare gli acquirenti a identificare se si qualificheranno o meno per un prestito ipotecario e identificare i problemi se non si qualificano per il prestito di cui hanno bisogno.

- Le pre-approvazioni danno agli acquirenti di case un'idea migliore di quanto possono permettersi per perfezionare la loro ricerca immobiliare.

- Consentono agli agenti immobiliari e ai venditori di sapere che l'acquirente della casa è seriamente intenzionato a comprare.

- Una pre-approvazione del mutuo conferma che il potenziale acquirente della casa è un buon candidato per l'approvazione del prestito in seguito.

Domande frequenti:Pre-approvazione del mutuo

La pre-approvazione del mutuo significa che otterrai il mutuo?

Secondo il FTC, un mutuo pre-approvazione non garantisce che avrai il mutuo per cui sei stato pre-approvato. La pre-approvazione significa semplicemente che hai incontrato un prestatore, hanno controllato la tua storia finanziaria, e il creditore alla fine ha determinato che sei idoneo per un prestito.

Quanto dura la pre-approvazione del mutuo?

Le lettere di pre-approvazione del mutuo sono valido per 60 giorni dopo che sono stati firmati e rilasciati al richiedente il prestito. Le lettere di pre-approvazione possono essere estese per altri 30 giorni se approvate da un sottoscrittore di prestiti autorizzato. Dopo 90 giorni, la pre-approvazione dovrà essere rivalutata e aggiornata dal prestatore in modo che possa emettere un'altra lettera di pre-approvazione.

Quanto dura la procedura di pre-approvazione del mutuo?

Dipende dal creditore, poiché ognuno ha un diverso processo di pre-approvazione del mutuo. Se hai pronto tutti i documenti necessari, un la lettera di pre-approvazione di base potrebbe richiedere solo pochi minuti a un paio di giorni per ottenere i risultati.

Di cosa ho bisogno per ottenere la pre-approvazione per un mutuo?

Se sei pronto per iniziare a fare acquisti seriamente per una casa (e un mutuo), ci sono alcune cose di cui avrai bisogno per iniziare il processo. Il tuo prestatore probabilmente controlla quanto segue quando valuti la tua richiesta per ottenere la pre-approvazione per un mutuo .

- Prova di reddito: La maggior parte dei finanziatori esaminerà il tuo reddito come parte del processo di pre-approvazione. Porta con te le tue dichiarazioni W-2 degli ultimi 2 anni, oltre ad alcune recenti buste paga, e prova per giustificare eventuali entrate aggiuntive. Inoltre, il tuo prestatore probabilmente contatterà il tuo datore di lavoro per verificare la tua occupazione e pagare, quindi assicurati di fornire informazioni di contatto accurate per il dipartimento delle risorse umane del tuo datore di lavoro o il tuo supervisore diretto.

- Punteggio di credito: Prima di offrirti un prestito, il tuo prestatore vorrà controllare il tuo punteggio di credito per vedere come hai gestito i debiti in passato per assicurarti di essere responsabile con le tue nuove rate del mutuo. Usi turbo VantageScore di TransUnion per segnare il credito al consumo.

- Prova dei beni: Al fine di dimostrare di poter pagare l'acconto e gli eventuali costi associati dalla chiusura, il tuo prestatore vorrà anche vedere la prova di tutti i beni che hai che riflettono la tua capacità di pagare queste tasse.

- Documenti di identificazione: Oltre alla documentazione finanziaria, il tuo prestatore dovrà verificare la tua identità con una copia della patente di guida e del numero di previdenza sociale (SSN).

Ogni prestatore può richiedere una documentazione diversa nel processo di pre-approvazione del mutuo, ma usa questi suggerimenti come linea guida per aiutarti a prepararti a parlare con potenziali finanziatori.

Ottenere pre-approvato per un mutuo danneggia il tuo credito?

Se hai mai richiesto più carte di credito di seguito, probabilmente hai visto il tuo punteggio di credito calare un po'. Come mai? Quando una società di carte di credito o un prestatore richiede di estrarre la cronologia creditizia, agenzie di informazioni creditizie (Experian, Equifax, e TransUnion) considerano questo un inchiesta difficile —che può far diminuire di alcuni punti il tuo punteggio di credito se vengono richieste troppe richieste.

Quando cerchi una pre-approvazione di un mutuo, potresti voler confrontare alcune diverse opzioni di prestito per ottenere il miglior tasso ipotecario possibile. Ma le pre-approvazioni danneggiano il tuo credito quando il tuo credito viene controllato così tante volte? L'Ufficio per la protezione finanziaria dei consumatori afferma:no!

I consumatori possono guardarsi intorno per un mutuo senza danneggiare il loro credito perché hanno una finestra di 45 giorni in cui vengono registrate più richieste di credito come solo uno inchiesta difficile. Il CFPB afferma che ciò è dovuto al fatto che altri creditori capiscono che i consumatori probabilmente confronteranno le loro opzioni di prestito, ma alla fine, si presume che stiano acquistando solo una casa.

Tieni a mente: Questa finestra di 45 giorni si applica solo agli assegni di credito di istituti di credito ipotecario, non alle società di carte di credito. Quindi, se vuoi richiedere cinque mutui entro questo tempo, vedrai solo l'impatto di una singola richiesta di credito. Ma, se decidi di richiedere anche 7 carte di credito contemporaneamente, vedrai l'impatto di 8 richieste di crediti gravosi, che potrebbero abbassa il tuo punteggio di credito .

Devo essere pre-approvato per un mutuo per fare un'offerta su una casa?

Le pre-approvazioni del mutuo sono non necessario per acquistare o fare un'offerta su una casa. Ma, molte risorse per i consumatori ed esperti immobiliari li raccomandano perché possono aiutare definisci la tua ricerca di casa e bilancio, velocizzare il processo di acquisto, e richiamare l'attenzione su problemi di credito o finanziari in modo che tu possa lavorare per correggerli.

Lettera di pre-qualificazione ipotecaria vs. Lettera di pre-approvazione

Se stai cercando informazioni su come trovare un mutuo prestatore, potresti esserti imbattuto in istituti di credito che utilizzano i termini "pre-qualifica" e "pre-approvazione" in modo intercambiabile. E mentre fanno parte dello stesso processo, pre-qualificazioni e pre-approvazioni hanno alcune qualità differenti .

Lettera di preselezione

- Nessuna richiesta di mutuo richiesta

- Nessuna tassa di iscrizione richiesta

- In genere, il creditore non eseguirà un controllo del credito

- Una decisione di preselezione non si basa su una revisione finanziaria

- Non sarà necessario fornire una stima dell'acconto

- Il prestatore ti fornirà un importo stimato del prestito, ma non un numero specifico

- Il creditore non ti darà il tuo tasso di interesse

Una pre-qualifica può essere considerata un trampolino di lancio verso il processo di pre-approvazione. Il motivo per cui una pre-qualifica potrebbe avere meno valore di a lettera di pre-approvazione è in parte dovuto al fatto che tu sono quelli che forniscono informazioni finanziarie al tuo prestatore, piuttosto che il prestatore che tira la tua storia finanziaria (che potrebbe essere più aggiornata delle informazioni che hai).

Lettera di pre-approvazione

- Dovrai compilare una richiesta di mutuo

- Voi potrebbe bisogno di pagare una tassa di iscrizione, a seconda del processo di pre-approvazione del tuo prestatore

- Il tuo prestatore effettuerà un controllo della storia creditizia

- La decisione del prestatore si baserà su una revisione delle tue finanze

- Il creditore non ti darà un importo stimato del prestito, ma piuttosto, un determinato importo del prestito

- Ti verranno fornite informazioni sul tasso di interesse come parte della tua lettera di pre-approvazione

Fornire prontamente a un prestatore i documenti di cui ha bisogno può aiutare ad accelerare il processo di approvazione, inoltre, avere un finanziamento "garantito" è in genere più attraente per i venditori che stanno cercando di chiudere al più presto. Se fai un'offerta per la casa e puoi dimostrare di aver già parlato con il creditore e di essere stato pre-approvato per un importo del mutuo adatto al prezzo di vendita, il venditore probabilmente ti considererà un candidato migliore di un potenziale acquirente che deve ancora incontrare un funzionario di prestito.

Ricordare: Una pre-approvazione del mutuo non garantisce o garantisce necessariamente il prestito .

I venditori potrebbero considerare i potenziali acquirenti che offrono di pagare in contanti tanto quanto un potenziale acquirente con una lettera di pre-approvazione. Sebbene sia improbabile che il finanziamento fallisca con una pre-approvazione, un venditore potrebbe fidarsi che una transazione in contanti sia più affidabile. Sebbene non si possa garantire che una lettera di pre-approvazione ti segnerà la vendita, potrebbe aumentare le tue probabilità di assicurarti la casa dei tuoi sogni!

Devo ricevere una lettera di preselezione o una pre-approvazione?

Il Consumer Financial Protection Bureau afferma che i consumatori non dovrebbero preoccuparsi troppo di quale parola usa il prestatore per riferirsi alle approvazioni preliminari dei mutui, invece, chiedi al tuo prestatore che tipo di informazioni saranno incluse nella lettera di pre-approvazione.

Assicurati che la lettera di pre-approvazione includa informazioni sufficienti affinché il tuo agente immobiliare e i tuoi venditori sappiano che sei un acquirente serio. Le maggiori informazioni di cui disponi ti aiuteranno a guidare la ricerca dell'alloggio ea pianificare il budget per la proprietà della casa. Come si fa a sapere se la lettera di pre-approvazione è sufficiente? Il CFPB consiglia di incontrare un agente immobiliare locale per ottenere la sua opinione di esperti.

Come si ottiene la pre-approvazione per un mutuo?

Passaggio 1:controlla il tuo credito

Prima di iniziare a richiedere i mutui, potrebbe essere opportuno che tu controlli il tuo Punteggio di credito Intuit per assicurarti di essere sulla strada giusta per l'approvazione del mutuo. In un profilo del 2013 dei mutuatari ipotecari, il National Survey of Mortgage Originations ha riferito che 65% dei mutuatari con un VantageScore superiore a 720 sono stati approvati per un mutuo, mentre solo il 4% è stato approvato con un VantageScore inferiore a 620. Fai questo primo passo per valutare a che punto è il tuo credito prima di iniziare con il processo di richiesta del mutuo.

Se non hai un buon credito, hai alcune opzioni da considerare se vuoi ancora comprare una casa. Il primo è aggiusta il tuo credito prima di chiedere nuovamente un mutuo. Potresti voler consultare un consulente abitativo per esplorare come puoi aumentare il tuo credito. In alternativa, puoi richiedere un prestito ipotecario governativo che potrebbe avere un requisito di punteggio di credito inferiore.

Passaggio 2:valuta le tue finanze

Inoltre controllando il tuo credito , potresti voler dare un'occhiata più da vicino alle tue finanze nel loro insieme per aiutarti a decidere se sei pronto a impegnarti nella proprietà della casa. Crea un budget per il prossimo anno per vedere se sarai in grado di adattare le rate del mutuo al tuo attuale livello di reddito. Dai un'occhiata al pagamenti mensili medi del mutuo nella tua zona per vedere cosa potresti aspettarti di pagare.

Suggerimento turbo: I pagamenti del mutuo variano a seconda di dove stai acquistando una casa, che tipo di mutuo si ottiene, e per quale tasso di interesse sei approvato. Usa la tua ricerca come base di riferimento per aiutarti a creare il tuo budget.

Passaggio 3:decidi se sei pronto per l'acquisto

Il tuo credito ha superato il test? Fa il vostro il budget consente una rata mensile del mutuo e altri costi associati alla proprietà della casa? È un mercato di acquirenti? Questi sono alcuni dei domande che dovresti porti prima di acquistare una casa .

Se la risposta è un sonoro (ed entusiasta) “SI, ” Potrebbe essere il momento di tuffarsi! E se non sei sicuro, parla con un consulente immobiliare o un consulente finanziario per aiutarti a prendere la tua decisione.

Passaggio 4:raccogliere i documenti di pre-approvazione del mutuo

Visto che sai già cosa ti serve per richiedere la pre-approvazione del mutuo, questo passaggio dovrebbe essere facile, ma in nome dell'educazione dell'acquirente di casa, ti aggiorneremo con una lista di controllo!

- ID foto

- Numero di previdenza sociale (SSN)

- W-2 dei 2 anni precedenti

- Buste paga recenti

- Accesso agli estratti conto

- Prova dei beni

- Storico lavorativo

- Prova di reddito aggiuntivo

- Bonus: certificazione da corsi di formazione per acquirenti di case

Passaggio 5:richiedere una pre-approvazione del mutuo e confrontare le opzioni

Ora che hai messo insieme le tue scartoffie e hai deciso che è il momento di vivere i tuoi sogni di caccia alla casa, sei pronto per iniziare a richiedere le pre-approvazioni dei mutui. Secondo uno studio del CFPB, partecipanti che contattato il 28% in più di istituti di credito, ricevuto il 23% in più di lettere di pre-approvazione . Fare domanda a una varietà di istituti di credito potrebbe aiutarti ad espandere le tue opzioni di prestito e ottenere un accordo migliore, quindi non aver paura di guardarti intorno e confrontare.

Per quanto riceverò la pre-approvazione?

Dipende! L'importo per il quale verrai pre-approvato dipende da una varietà di fattori tra cui il tuo punteggio di credito e salute finanziaria generale —quindi è diverso per tutti! Puoi usare il Strumento per i tassi di interesse del Consumer Financial Protection Bureau per esplorare i diversi tassi di interesse che potresti aspettarti a seconda del tuo intervallo di punteggio di credito, lo stato in cui vivi, e il tipo di prestito che stai cercando.

Non puoi prevedere esattamente quanti soldi ti verranno pre-approvati per prendere in prestito un mutuo finché non seguirai il processo di pre-approvazione, ma il CFPB ha alcuni buoni consigli per i consumatori. Dicono che soltanto tu può determinare quanto puoi permetterti quando stai cercando di acquistare una casa, l'importo del prestito è in realtà solo una linea guida e potrebbe finire per rientrare perfettamente o appena fuori dal tuo budget. È imperativo prendere una buona, esamina attentamente le tue spese e il tuo budget prima di impegnarti con un mutuo.

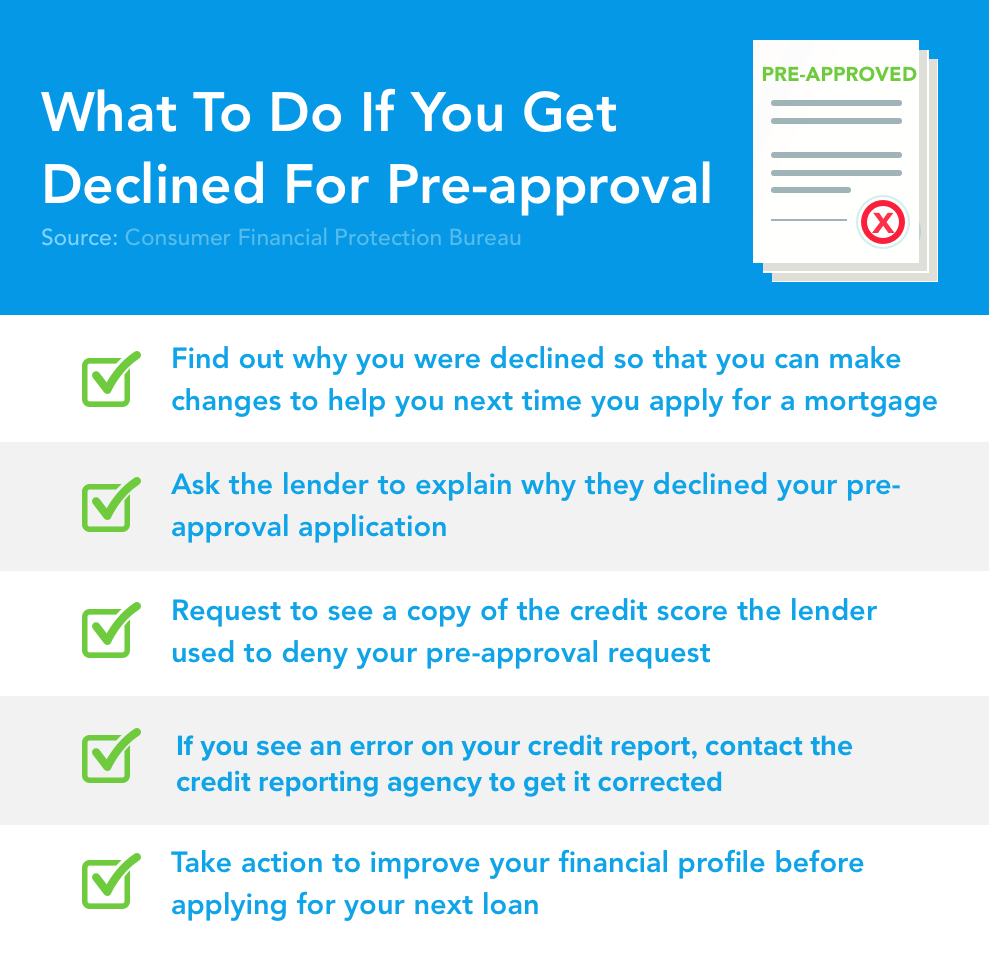

Cosa succede se non vengo pre-approvato per un mutuo?

Il Consumer Financial Protection Bureau dice di non farsi prendere dal panico se il tuo la richiesta di pre-approvazione del mutuo è negata . Anziché, consigliano di adottare questi passaggi attuabili per migliorare il tuo profilo finanziario per aumentare le tue possibilità la prossima volta che fai domanda.

- Chiedi al prestatore di spiegare perché non ha approvato la tua richiesta di pre-approvazione. Questo può darti un'idea di come puoi migliorare il tuo punteggio di credito o applicazione in futuro.

- Se il creditore ha ritirato il tuo credito per rivedere la tua domanda, chiedi loro una copia del tuo punteggio di credito. Dovrebbero già fornire il punteggio utilizzato e le informazioni su come ottenere il punteggio di credito, ma in caso contrario, assicurati di ottenere queste informazioni.

- Se vedi errori sul tuo rapporto di credito, prendi il necessario passaggi per contestare il tuo rapporto di credito .

Finalmente, contatta il Dipartimento per l'edilizia abitativa e lo sviluppo urbano (HUD) degli Stati Uniti per trovare informazioni sull'acquisto della casa e suggerimenti su come migliorare il punteggio di credito per la domanda di mutuo.

La grande immagine: Se non ottieni immediatamente l'approvazione per una pre-approvazione su un mutuo, non è una condanna a morte abitativa. Usa queste informazioni come un'opportunità per migliorare la tua salute finanziaria e ottenere una comprensione più profonda su come funzionano i mutui .

Si può negare un mutuo alla chiusura?

Sì. Sfortunatamente, una pre-approvazione del mutuo non è il simbolo di un affare fatto per finanziatori o venditori. Come abbiamo detto prima, un mutuo pre-approvazione è non è una garanzia che otterrai approvato per il mutuo per il quale ti sei qualificato inizialmente.

Ecco alcuni possibili motivi per te la pre-approvazione del mutuo potrebbe fallire in chiusura:

- Cambio di occupazione: La pre-approvazione del mutuo si baserà sul reddito al momento dell'elaborazione della domanda. Quindi, se ci sono state modifiche al tuo reddito o al tuo impiego, ciò potrebbe indurre il prestatore a riconsiderare la propria offerta. Fai del tuo meglio per mantenere il tuo reddito e occupazione coerenti mentre sei in questa fase del processo di acquisto della casa.

- Nuovo debito: L'assunzione di ulteriori debiti potrebbe influenzare il tuo rapporto debito/reddito a un livello che il prestatore potrebbe non approvare quando si raggiunge la fase di chiusura. Per questa ragione, potresti voler rimandare grandi acquisti sulla tua carta di credito e aspettare di aprirne uno nuove linee di credito .

- Mancanza di contanti: Molti istituti di credito richiederanno ai mutuatari di avere una certa quantità di riserve in contanti salvate per tenere conto dei costi di chiusura e del mutuo iniziale e degli acconti. Verificare in anticipo con il prestatore per vedere se hanno dei requisiti per questo in modo da evitare potenziali problemi alla chiusura.

- Documentazione impropria: Se hai seguito la nostra guida su come ottenere la pre-approvazione per un mutuo (in combinazione con i requisiti del prestatore), probabilmente non ti imbatterai in questo problema. Ma, se raggiungi le fasi finali della chiusura e ti rendi conto di non avere un registro dei tuoi W-2 o altre informazioni importanti, alla fine potresti essere negato per il mutuo per il quale sei stato pre-approvato.

Come puoi evitare questo problema? Raccogli tutta la tua documentazione mentre sei in fase di candidatura e chiedere al prestatore in anticipo su eventuali requisiti aggiuntivi.

Turbo da asporto

La proprietà della casa comporta una grande curva di apprendimento per la maggior parte di noi, dalla comprensione come funzionano i prestiti per la casa? per accendere il tuo primo mutuo o vendere la tua casa, c'è molto da sapere. Segui questi suggerimenti per guidarti nella ricerca di un alloggio e sarai un altro passo avanti verso la proprietà della casa!

-

Come ottenere la preapprovazione per un mutuo

Lacquisto di una casa può essere un processo stressante, sia che tu sia un acquirente per la prima volta o che tu acquisti immobili da decenni. Non solo cè lansia emotiva di trovare una casa che ti pi

-

Come ottenere la pre-approvazione per una carta di credito

La pre-approvazione significa che ci sono buone possibilità che ti qualifichi per una carta. E puoi confrontare le offerte di pre-approvazione della carta di credito senza danneggiare il tuo punteggio

finanza

- Come ottenere l'approvazione per una linea di credito

- Come ottenere un prestito per pagare un matrimonio

- Come ottenere buoni per liquori

- Come ottenere un terzo mutuo

- Come utilizzare un codice fiscale per ottenere un mutuo

- Come ottenere una borsa di studio per la tua piccola impresa

- Come ottenere la pre-approvazione per un mutuo - e perché potresti volerlo

- Come acquistare un mutuo

- Come ottenere la pre-approvazione per un prestito personale in 4 passaggi

- Come ottenere la pre-approvazione per un prestito barca

-

Come scrivere una lettera regalo per un mutuo

Come scrivere una lettera regalo per un mutuo Hai bisogno di aiuto per scrivere una lettera regalo per un mutuo? Sei arrivato nel posto giusto. Se sei nel mercato per acquistare la tua prima casa, non è raro ricevere un aiuto finanziario dai me...

-

Come ottenere un titolo per un'auto

Come ottenere un titolo per un'auto Il titolo di unauto dimostra che sei il legittimo proprietario dellauto, quindi dovrai sapere come ottenerlo dopo aver acquistato unauto. Se stai effettuando un acquisto in contanti presso una conce...