Cos'è il finanziamento di un'auto?

A volte sembra che comprare un'auto sia una situazione di Catch-22:hai bisogno di soldi per comprare un'auto, ma hai bisogno di un'auto per andare al lavoro in modo da poter guadagnare soldi per comprarne una.

Ecco perché finanziare un'auto, contrarre un prestito per pagare un'auto, è comune. Puoi pensare a un prestito auto come un acquisto separato:ha un costo, che paghi attraverso eventuali interessi e commissioni che il creditore può addebitare.

Diamo un'occhiata a come funziona il finanziamento dell'auto, come il tuo credito può influenzare i termini del tuo prestito e cosa pensare quando cerchi di decidere se il finanziamento di un'auto è una buona idea per te.

- Come funziona il finanziamento dell'auto?

- Quanto deve essere sano il tuo credito per finanziare un'auto?

- È una buona idea finanziare un'auto?

Come funziona il finanziamento dell'auto?

Quando finanzi un'auto, un istituto finanziario ti presta i soldi necessari per acquistare l'auto. In cambio, paghi al prestatore gli interessi e possibilmente le commissioni per prendere in prestito quel denaro per un numero specifico di mesi.

Le opzioni di finanziamento dell'auto includono banche, cooperative di credito, prestatori online, società finanziarie e alcuni concessionari di automobili. Il finanziamento tramite una cooperativa di credito o una banca può essere meno costoso rispetto a ottenere un prestito tramite una concessionaria perché i rivenditori possono aumentare i tassi di interesse per ripagarsi per aver organizzato il finanziamento. E alcuni concessionari forniscono il proprio finanziamento. Indicato come finanziamento interno o "acquista qui, pay-qui” concessionarie, questi concessionari di auto possono addebitare tassi di interesse molto più alti di quelli praticati da altri tipi di istituti di credito.

Se hai intenzione di finanziare un'auto, dovrai fare acquisti e richiedere un prestito auto. Se sei approvato, effettuerai pagamenti mensili fino a quando il prestito non sarà estinto. Ogni pagamento effettuato sarà suddiviso nelle seguenti due parti:

- Il pagamento principale, che va verso il rimborso del saldo del prestito

- Il pagamento degli interessi, che paga gli interessi dovuti

Una parte del tuo pagamento può anche essere destinata a determinate commissioni di prestito, commissioni di pagamento simili.

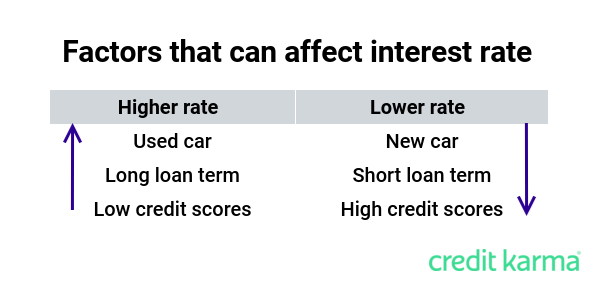

Il tuo pagamento mensile è determinato dall'importo del prestito (il prezzo di acquisto dell'auto meno eventuali acconti e permute), tasso percentuale annuale, o aprile, e durata del prestito. L'APR è uno dei più grandi fattori da considerare. Influisce su quanti soldi finirai per pagare per l'auto. Diversi fattori possono influenzare il tasso di interesse, compreso il tuo credito, durata del prestito e se stai acquistando un'auto nuova o usata.

Una volta rimborsato completamente il prestito, il tuo prestatore di solito invierà un documento di rilascio del pegno (a seconda del tuo stato) all'agenzia di trasporto statale. Il titolo dell'auto verrà quindi aggiornato e trasferito a te.

Quanto deve essere sano il tuo credito per finanziare un'auto?

Non esiste un punteggio di credito minimo universale che devi avere per finanziare un'auto. Ogni prestatore imposta i propri punteggi di credito minimi e valuta fattori come il tipo di auto che stai acquistando o il tuo reddito in modo diverso. Alcuni istituti di credito potrebbero essere disposti a lavorare con persone che hanno fallimenti o recenti pignoramenti nella loro storia creditizia, Per esempio.

Ancora, il punteggio medio di credito è stato di 718 per i prestiti per auto nuove e 662 per i prestiti per auto usate nel terzo trimestre del 2019, secondo il rapporto State of the Automotive Finance Market di Experian. Il rapporto mostra anche che solo il 38% di tutti i prestiti auto è stato concesso a persone con punteggi di credito inferiori a 660.

In genere è una buona idea prendersi del tempo per costruire il proprio credito prima di richiedere il finanziamento dell'auto, se si è in grado di aspettare. Se i tuoi punteggi di credito sono bassi, potresti ricevere meno offerte di qualcuno con un buon credito. E se sei approvato per un prestito, probabilmente otterrai un tasso di interesse più elevato rispetto a qualcuno con un punteggio di credito migliore.

Le persone con un punteggio di credito superiore a 780 hanno pagato un tasso di interesse medio del 4,01% sui loro prestiti per auto nuove, mentre quelli con un punteggio di credito di 500 o meno hanno pagato un tasso medio del 14,3%, secondo il rapporto di Experian. Questo potrebbe tradursi in una grande differenza nella quantità di interessi che paghi durante la vita del tuo prestito.

Diciamo che hai 20 dollari quinquennali, 000 prestito auto. Ecco come il tuo credito potrebbe influenzare quanto paghi in interessi.

Pagheresti più di $ 8, 000 di interessi sul tuo prestito con un tasso di interesse del 14,3%. Ciò significa che i tuoi $ 20, 000 veicolo ti costerebbe effettivamente più di $ 28, 000.

È una buona idea finanziare un'auto?

Se è una buona idea finanziare un'auto dipende dalla tua situazione finanziaria. Se paghi in contanti, potresti evitare di pagare gli interessi e le eventuali commissioni di prestito. Ma se pagare in contanti significa svuotare completamente i tuoi risparmi, potresti ritrovarti bloccato se si verifica un'emergenza finanziaria.

Se hai bisogno di un set di ruote e non hai i soldi in mano per pagarlo, il finanziamento potrebbe essere la tua unica opzione. Assicurati di prestare attenzione a quanto finanzi rispetto al valore dell'auto che stai acquistando. Se non effettui un acconto e finanzi l'intero costo dell'auto, potresti ritrovarti a dover più di quanto valga la tua auto entro un anno o due.

Finanziare un'auto potrebbe essere un modo per sfruttare gli incentivi della concessionaria e le offerte speciali delle case automobilistiche, come 0% di finanziamento o sconti. Ma tieni presente che in genere dovrai ottenere un prestito auto tramite la società finanziaria della casa automobilistica per qualificarti per queste offerte.

Qual è il prossimo?

Proprio come potresti cercare un'auto, ti consigliamo di guardarti intorno per un prestito auto. Il tasso di interesse e la durata del prestito che ti vengono offerti possono variare in base al prestatore:fare acquisti in giro potrebbe aiutarti a trovare il tasso e le condizioni migliori per il tuo budget.

Fare domanda per la prequalifica con diversi istituti di credito e ottenere la prequalifica può aiutarti a vedere i tassi e i termini del prestito stimati senza che sui tuoi rapporti di credito appaia una richiesta difficile. Ma ricorda che ottenere la prequalifica non è una garanzia di approvazione del prestito:i termini del prestito potrebbero cambiare dopo aver inviato la domanda di prestito e il prestatore esegue una richiesta di credito duro.

Considerando ogni offerta di prestito, non concentrarti solo sul tuo pagamento mensile. Guarda il costo totale del finanziamento, pure. Per esempio, potrebbe essere allettante scegliere un termine di prestito più lungo per abbassare i pagamenti dell'auto, ma potresti finire per pagare molto di più in interessi durante la vita del prestito. Trovare il miglior finanziamento per le tue esigenze può richiedere un po' di strategia e tempo. Ma in cambio, potresti risparmiare centinaia o addirittura migliaia di dollari.

-

Che cos'è un prestito iniziale?

Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o

-

Che cos'è un pegno?

Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per

finanza

- Che cos'è un amministratore di prestito?

- Che cos'è un garante di un prestito?

- Che cos'è il finanziamento al 100% su un prestito?

- Che cos'è una nota di prestito?

- Che cos'è un prestito bancario?

- Che cos'è un prestito per la casa?

- Che cos'è un prestito HSA?

- Cosa succede se non pago il prestito dell'auto?

- Che cos'è la garanzia?

- Che cos'è il finanziamento del debito?

-

Che cos'è il finanziamento di serie A?

Che cos'è il finanziamento di serie A? Il finanziamento di serie A (noto anche come round di serie A o finanziamento di serie A) è una delle fasi del processo di raccolta di capitali da parte di una startup. Essenzialmente, la serie A roun...

-

Cos'è il finanziamento di serie B?

Cos'è il finanziamento di serie B? Il finanziamento di serie B (noto anche come round di serie B o finanziamento di serie B) è una delle fasi del processo di raccolta di capitale di una startup. Essenzialmente, il round di serie B è la...