Come funziona il fallimento

Enron ha dichiarato bancarotta nel distretto settentrionale del Texas. Guarda altre foto della società.

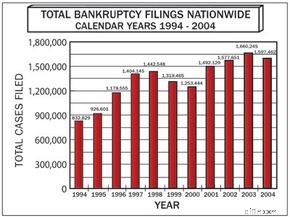

Enron ha dichiarato bancarotta nel distretto settentrionale del Texas. Guarda altre foto della società. Il fallimento è una delle aree più complesse del diritto, che incorpora elementi di diritto contrattuale, diritto societario, diritto tributario e diritto immobiliare. Negli ultimi anni, diverse società di alto profilo come Enron, WorldCom e Adelphia hanno dichiarato bancarotta. Sebbene lo scorso anno le aziende abbiano rappresentato solo il 2% circa di tutte le dichiarazioni di fallimento negli Stati Uniti, i fallimenti commerciali possono avere un grande impatto sull'economia perché possono esserci molti soldi in gioco [ref].

In questo articolo, spiegheremo i diversi tipi di dichiarazione di fallimento ai sensi della legge degli Stati Uniti, capiremo chi paga cosa a chi e descriveremo il processo di riorganizzazione di una società e la sua gestione in caso di fallimento.

Tutti i diversi tipi di fallimento aziendale equivalgono allo stesso problema:un'azienda ha più debiti di quanto possa pagare. In questa situazione, una società dichiara fallimento . Questo gli dà protezione legale dai suoi creditori. L'azienda può uscire dal debito o elaborare un piano di rimborso e continuare a operare. Una dichiarazione di fallimento impedisce ai creditori di tentare di riscuotere i debiti al di fuori del processo di dichiarazione di fallimento stesso.

Quali circostanze portano una società a dichiarare bancarotta? A volte il debito cresce nel tempo fino a quando gli imprenditori non si rendono conto che non hanno alcuna speranza di ripagarlo. Il fallimento di Kmart nel 2002 ne è un esempio. La concorrenza di altre catene di discount ha portato a un costante calo delle vendite e l'azienda ha iniziato a mancare i pagamenti ai propri fornitori [ref].

Le aziende a volte devono affrontare un'improvvisa perdita di entrate che impedisce loro di pagare i propri fornitori. Ad esempio, una tipografia potrebbe trarre il 30 percento delle sue entrate da un singolo editore. Se quell'editore trasferisse il suo contratto a un'altra società, la tipografia perderebbe quasi un terzo delle sue entrate. Tuttavia, dovrebbe comunque pagare gli stipendi dei dipendenti, i piani sanitari, le tasse, i fornitori e tutte le altre bollette.

Una perdita finanziaria improvvisa e massiccia può comportare un debito istantaneo senza le entrate per pagarlo. Questo è spesso il risultato di alcuni illeciti da parte dell'azienda. Una causa o multe governative possono costare a un'azienda milioni o miliardi di dollari. Gli scandali possono anche far scendere i prezzi delle azioni. WorldCom stava già lottando nel 2002 quando uno scandalo contabile divenne pubblico. Lo scandalo ha danneggiato gravemente l'azienda e l'ha costretta al fallimento.

I creditori possono anche costringere una società al fallimento. Potrebbero farlo se scoprissero che i proprietari stanno svendendo tutti i beni dell'azienda e si preparano a smantellare l'azienda senza pagare i debiti. Un creditore potrebbe anche forzare il fallimento se l'azienda sta già effettuando ingenti pagamenti a un altro creditore.

Successivamente, daremo un'occhiata ai diversi termini utilizzati nelle dichiarazioni di fallimento e vedremo come funzionano generalmente le dichiarazioni di fallimento.

Fallimento:termini e tipologie

I tipi di fallimento prendono il nome dai loro capitoli nel codice fallimentare degli Stati Uniti. Scopri i tipi di fallimento inclusi il Capitolo 7 e il Capitolo 11.

I tipi di fallimento prendono il nome dai loro capitoli nel codice fallimentare degli Stati Uniti. Scopri i tipi di fallimento inclusi il Capitolo 7 e il Capitolo 11. Nozioni di base sul fallimento

Sebbene il fallimento sia complicato e le fasi esatte possano variare da stato a stato, ogni capitolo del fallimento utilizza la stessa terminologia e segue lo stesso processo di base.

Due parti principali sono coinvolte nella dichiarazione di fallimento:il debitore e il creditore . Il debitore è la parte che ha debito , o deve denaro, al creditore. Un debitore può essere una società o un individuo. Il creditore è un'organizzazione o una società che afferma che il debitore deve proprietà, servizi o denaro. La maggior parte dei casi di fallimento coinvolge diversi creditori.

I debitori possono avere due diversi tipi di debito:garantito e non protetto . Con i debiti garantiti, i creditori hanno il diritto legale a qualcosa di tuo se non effettui i pagamenti adeguati. Il tuo mutuo, ad esempio, è un debito garantito. Prestandoti i soldi per pagare la tua casa, la banca ottiene un pegno su di essa. Se smetti di pagare il mutuo, la banca può pignorare e prendere possesso della tua casa.

Negli affari, il debito garantito può diventare molto complicato. Vari prestiti alle imprese possono concedere ai creditori un privilegio contro aspetti immateriali dell'attività, come brevetti, marchi o proprietà intellettuale. Il creditore può ancora rientrare in possesso della proprietà che ha un pegno contro di essa, anche se una parte del debito è stata estinta - il debito garantito non può mai essere completamente estinto. Il debitore può effettuare i pagamenti e trattenere l'oggetto, oppure interrompere il pagamento del debito e riprenderne il possesso. I creditori garantiti vengono sempre pagati per primi in una transazione fallimentare.

Tipi di fallimento

I quattro tipi di fallimento prendono il nome dai rispettivi capitoli del Codice fallimentare degli Stati Uniti. Il tipo di fallimento che dichiari dipende da diversi fattori, incluso il fatto che tu sia o meno un individuo o parte di una società.

Capitolo 7 è ciò che la maggior parte delle persone intende quando dice:"Sto dichiarando bancarotta". Questo è un fallimento da liquidazione , il che significa che il fiduciario vende tutti i beni non esenti detenuti dal debitore in modo che i debiti possano essere rimborsati nella misura massima possibile. Gli individui, le società e le società di persone sono tutti ammissibili per i fallimenti del Capitolo 7. La parte del debito che non può essere rimborsata mediante liquidazione viene estinta. Le aziende generalmente cercano di evitare il Capitolo 7, perché è impossibile condurre operazioni commerciali. Il reddito generato dopo la dichiarazione di fallimento non fa parte del fallimento:il debitore può mantenerlo.

Capitolo 11 è la dichiarazione di fallimento più complessa e quella che le aziende più in difficoltà presentano (sebbene anche alcune persone possano archiviarla). In una dichiarazione di fallimento ai sensi del Capitolo 11, il debitore continua a funzionare, mantiene la proprietà di tutti i beni e cerca di elaborare un piano di riorganizzazione per ripagare i creditori.

In passato, un'azienda aveva un tempo quasi illimitato per elaborare la propria riorganizzazione e il piano di pagamento. La Legge sulla prevenzione degli abusi fallimentari e sulla protezione dei consumatori del 2005 impone un termine di 120 giorni. Se il debitore non ha presentato un piano entro tale termine, i creditori possono presentare i propri piani.

Capitolo 12 è specifico per i proprietari di fattorie. Il debitore possiede e controlla ancora i suoi beni ed elabora un piano di rimborso con i creditori. Capitolo 13 è come il capitolo 11, ma per gli individui. Il debitore mantiene il controllo e la proprietà dei beni. Elabora anche un piano di rimborso da tre a cinque anni. Una parte del debito può essere estinta, a seconda del reddito del debitore. Ci sono anche limiti all'importo del debito coinvolto.

Infine, ecco alcuni termini chiave di fallimento con cui vorrai familiarizzare:

- Rettifica del debito - Gli accordi presi per il rimborso o il soddisfacimento dei debiti in un importo o modo diverso da quello originario

- Debiti esigibili - Debiti che possono essere cancellati attraverso il fallimento

- Debiti non esigibili - Debiti che non possono essere cancellati dichiarando fallimento

- Pegno - Un onere o gravame sulla proprietà per il soddisfacimento di un debito o altro dovere

- Debito garantito - Un debito su cui un creditore ha un pegno

- Debito non garantito - Un debito che non è legato ad alcun oggetto di proprietà

Capitolo 11 - Fallimento aziendale

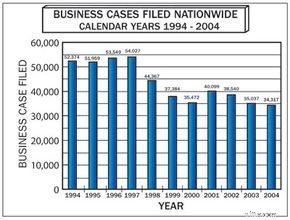

Sebbene negli ultimi anni alcune grandi aziende abbiano dichiarato fallimento, il numero complessivo di fallimenti aziendali è diminuito.

Sebbene negli ultimi anni alcune grandi aziende abbiano dichiarato fallimento, il numero complessivo di fallimenti aziendali è diminuito. Le aziende scelgono di presentare il Capitolo 11 perché i suoi ricavi a lungo termine saranno superiori al valore di liquidazione delle attività. In questo modo, i creditori possono ottenere più soldi indietro se consentono all'attività del debitore di riorganizzarsi ed elaborare un piano di pagamento. L'azienda diventa un debitore in possesso , mantenendo il controllo e la proprietà dei loro beni e continuando le loro normali operazioni. A questo punto, di solito non c'è un fiduciario.

Una società che dichiara il Capitolo 11 deve rivelare tutti i suoi beni e fare un elenco di tutti i debiti da cui sta cercando protezione. Questo è il diritto dei creditori di interrogare il debitore , parte fondamentale del diritto fallimentare. Nei casi che coinvolgono milioni o miliardi di dollari, questo passaggio da solo può essere incredibilmente complesso. I creditori incontrano anche il debitore.

Se il tribunale fallimentare rileva che vi è stata frode o grave cattiva gestione da parte del debitore, può nominare un curatore, che assumerà le operazioni del debitore per tutta la durata del procedimento. L'attività continua a funzionare normalmente, ma il proprietario originario non ha più il controllo. Il curatore incaricato di uno specifico fallimento può essere diverso dal "fiduciario statunitense". Mentre i tribunali fallimentari federali sono responsabili del procedimento, il Dipartimento di giustizia assegna anche un fiduciario statunitense a ciascun distretto. Il fiduciario statunitense funge da guardiano dei casi di fallimento e può fungere da curatore in un procedimento.

Mentre in base al Capitolo 11, un'azienda può effettuare solo le normali vendite e acquisti che fanno parte delle sue operazioni commerciali standard. Ad esempio, non può rilevare un'altra società, vendere una divisione della società o vendere un importante pezzo di attrezzatura o proprietà senza l'approvazione del tribunale. Non può nemmeno subire un'espansione importante.

In tutte le procedure del Capitolo 11, un comitato dei creditori rappresenta la maggioranza dei creditori chirografari e negozia per loro le migliori opzioni di pagamento possibili. I casi su larga scala possono avere più comitati dei creditori, ciascuno dei quali rappresenta diversi gruppi e fazioni dei creditori. Gli azionisti possono anche formare un comitato.

A questo punto, il debitore formula un piano per riorganizzare i propri debiti. Questo piano può essere un semplice piano di pagamento. Con fallimenti più grandi, le aziende possono intraprendere molti passi per riorganizzare il proprio debito. Potrebbero offrire azioni ad alcuni creditori. Un'attività di vendita al dettaglio potrebbe dover chiudere negozi, licenziare dipendenti o rinegoziare i contratti sindacali. Una delle disposizioni principali del Capitolo 11 consente a un'azienda di annullare molti dei suoi contratti, inclusi i contratti sindacali, i contratti con i fornitori e le locazioni immobiliari.

Il debitore può anche "evitare" determinati pagamenti o acquisti avvenuti nel periodo precedente al fallimento. Il periodo abituale è di 90 giorni, ma i pagamenti o i regali fatti ad amici, familiari o addetti ai lavori hanno un limite di un anno (o più lungo, a seconda dello stato in cui viene dichiarato il fallimento). Alcuni pagamenti possono essere restituiti al debitore e diventare soggetti ai termini del piano di riorganizzazione. Ciò impedisce ai debitori di manipolare i propri beni e di privilegiare determinati creditori.

Una volta che il debitore ha presentato un piano di riorganizzazione, i creditori e gli azionisti della società votano su di esso. Gli azionisti sono generalmente molto bassi in termini di priorità e, anche se votano contro il piano, il tribunale può andare avanti se i creditori lo approvano. Una volta che il tribunale approva il piano, il fallimento del capitolo 11 viene certificato e confermato. Ora il debitore deve rispettare il piano ed effettuare i dovuti pagamenti ai creditori (o al curatore, se nominato).

È importante notare che durante il periodo di riorganizzazione, le azioni della società saranno praticamente prive di valore. Se la società esce dal Capitolo 11 e inizia a operare normalmente, tali azioni possono aumentare di valore, ma all'inizio probabilmente varranno molto meno del prezzo di acquisto iniziale. Gli obbligazionisti a volte possono ottenere una frazione del valore nominale delle obbligazioni nell'ambito della riorganizzazione.

Se un debitore viola i termini del piano, ci sono diverse potenziali conseguenze. Può essere nominato un fiduciario. Se sembra che l'azienda non sarà in grado di operare in modo redditizio e portare a termine i piani di rimborso, il Capitolo 11 verrà convertito nel Capitolo 7. Questa è una condanna a morte per l'azienda.

Nessuno va mai in galera per essere indebitato. Questo è facile da trascurare quando molti fallimenti aziendali di alto profilo seguono crimini finanziari commessi da dirigenti o contabili. La frode finanziaria può portare un'azienda al fallimento e i dirigenti possono essere perseguiti, ma il fallimento in sé non è un crimine.

Fallimento personale

Alternative al fallimento

La dichiarazione di fallimento personale è una decisione seria, che dovrebbe essere presa dopo un'attenta valutazione e, se possibile, con il consiglio di un avvocato. Entrare in bancarotta può aiutare ad alleviare i tuoi debiti, ma influirà anche sul tuo rating del credito e sulla tua capacità di prendere in prestito denaro in futuro. Quindi, mentre può essere una buona opzione per coloro che ne hanno bisogno, il fallimento personale dovrebbe essere l'ultima risorsa dopo che altre alternative sono state esaurite. Con questo in mente, consideriamo prima alcune alternative alla dichiarazione di fallimento.

L'alternativa più semplice alla dichiarazione di fallimento è semplicemente non fare nulla. Se devi denaro ai creditori ma hai un reddito piccolo (o nullo), potresti essere considerato prova del giudizio -- chiamato anche prova di raccolta. Essere a prova di giudizio significa che i creditori non avrebbero nulla da toglierti se decidessero di denunciarti in tribunale. Inoltre, in alcuni casi, i creditori possono decidere di cancellare semplicemente il tuo debito piuttosto che perseguire il rimborso e, in sette anni, quel debito verrebbe cancellato dal tuo record. Tuttavia, tieni presente che se le tue condizioni finanziarie migliorano, potresti non essere più considerato a prova di giudizio e i creditori potrebbero contattarti ancora una volta per il rimborso dei debiti.

Una seconda possibilità è negoziare con i creditori ed elaborare un piano di pagamento individuale. Tuttavia, questo processo può essere scoraggiante, soprattutto quando si tratta di creditori particolarmente aggressivi o intimidatori.

Invece di negoziare personalmente con i creditori, puoi contattare un'agenzia di gestione del debito per chiedere aiuto. Queste agenzie sono entità senza scopo di lucro e un elenco di esse può essere trovato sul sito Web del Trustee degli Stati Uniti. Lavorare con un'agenzia significa che nessun fallimento apparirà sul tuo record. Ma c'è uno svantaggio nel lavorare con un'agenzia di gestione del debito:non avrai le protezioni fornite dal Capitolo 7 o 13. Vale a dire, le agenzie spesso richiedono il pagamento completo dei debiti e possono annullare il tuo piano se rimani indietro su pagamenti. Un'altra preoccupazione comune relativa alle agenzie di gestione del debito è che sono pesantemente finanziate dai creditori, una situazione che potrebbe produrre un conflitto di interessi per l'agenzia.

Archiviazione individuale

Ora sei a conoscenza di alcune delle alternative alla dichiarazione di fallimento. Ma potresti ancora pensare alla dichiarazione, quindi consideriamo le varie possibilità di fallimento personale. Esamineremo anche la Legge sulla prevenzione degli abusi fallimentari e sulla protezione dei consumatori del 2005 e come questa "nuova" legge colpisce le persone che dichiarano fallimento.

Gli individui possono presentare istanza di fallimento ai sensi del Capitolo 7, 11, 12 o 13. Come discusso in precedenza, il Capitolo 11 di solito si applica alle imprese, ma può applicarsi a individui con debiti estremamente elevati, come qualcuno il cui debito supera i limiti per la dichiarazione di cui Capitolo 13 (secondo Findlaw.com, i debiti garantiti devono essere inferiori a $ 922.975 e i debiti non garantiti inferiori a $ 307.675).

Una dichiarazione del Capitolo 7 significa che il debitore non ha speranze di ripagare i propri debiti e sta cercando un nuovo inizio. Ora, a seguito della Legge sulla prevenzione degli abusi fallimentari e sulla prevenzione dei consumatori del 2005 , il debitore deve sottoporsi a un Test dei mezzi per poter beneficiare della protezione ai sensi del Capitolo 7. Se il tuo reddito mensile corrente (che in realtà è il tuo reddito mensile medio per i sei mesi precedenti la dichiarazione) è maggiore del reddito medio per una famiglia della stessa dimensione nel tuo stato, generalmente non puoi presentare domanda per il Capitolo 7. Ecco un esempio di come i mezzi La prova funziona. Nel 2005, il reddito medio annuo stimato per una famiglia di quattro persone in Georgia era di $ 64.427. Ciò si traduce in un reddito mensile medio stimato di $ 5.368,92. Quindi, se il tuo reddito mensile medio per i sei mesi precedenti la dichiarazione di fallimento è stato superiore a $ 5.368,92, non sei idoneo a presentare domanda per il Capitolo 7 e probabilmente dovrai presentare domanda ai sensi del Capitolo 13 [ref].

Dopo il deposito, al debitore viene assegnato un fiduciario d'ufficio. Il fiduciario organizzerà la vendita dei beni del debitore. Il debitore può essere autorizzato a trattenere determinati oggetti, come una casa o parte del valore di un'auto, sulla base di leggi di esenzione, che possono differire drasticamente da stato a stato. Eventuali beni non esenti vengono venduti dal fiduciario e utilizzati per saldare una parte dei debiti del filer. Poiché il debitore non può permettersi di ripagare tutti i suoi creditori, alcuni debiti potrebbero essere estinti e non dovranno essere rimborsati.

Sia il capitolo 12 che il capitolo 13 sono progettati per aiutare un individuo con un reddito regolare a ristrutturare i propri debiti. La differenza principale è che il capitolo 12 è pensato per gli agricoltori. Questi tipi di deposito possono essere più favorevoli per il debitore rispetto al Capitolo 7 perché consentono al richiedente di trattenere la maggior parte (o anche tutti) dei suoi beni e di formare un piano per rimborsare i debiti in un periodo di diversi anni. A differenza di qualcuno che presenta la domanda per il Capitolo 7, un debitore del Capitolo 13 non viene immediatamente esonerato dai suoi debiti. Come i fascicoli del capitolo 7, al debitore viene assegnato un fiduciario, con il quale il debitore deve formare un piano di rimborso. Il tribunale approva il piano o ordina modifiche. Una volta che il piano entra in vigore, il debitore ha da tre a cinque anni per ripagare i propri debiti e spesso il debitore deve rimborsare solo da 30 a 50 centesimi per dollaro.

La "nuova" legge fallimentare

La Legge sulla prevenzione degli abusi fallimentari e sulla protezione dei consumatori del 2005 , entrato in vigore il 17 ottobre 2005, è stato progettato per frenare le frodi e anche per aiutare le persone in cerca di cancellazione del debito. Un importante cambiamento richiede che tutti i debitori debbano ora ottenere una consulenza creditizia prima di dichiarare bancarotta e un'ulteriore gestione del budget e consulenza sul debito prima che i debiti possano essere estinti. L'agenzia di consulenza deve essere approvata dall'ufficio del fiduciario degli Stati Uniti.

In base alla nuova legge, alcune persone che hanno redditi elevati non potranno più presentare istanza ai sensi del capitolo 7. Dovranno invece ripagare almeno alcuni dei loro debiti tramite il capitolo 13. Coloro che presentano istanza ai sensi del capitolo 13 devono consegnare un importo del loro reddito dettato dall'IRS. Tale importo si basa sul reddito mensile corrente precedentemente calcolato. L'uso dell'attuale metodo del reddito mensile significa che alcuni debitori potrebbero essere costretti a rinunciare a più entrate di quelle che hanno e che alcuni piani del Capitolo 13 potrebbero non funzionare.

Gli avvocati devono ora anche attestare l'esattezza delle informazioni trasmesse loro dai loro clienti. Sebbene questo requisito possa aiutare a garantire che i debitori trasmettano informazioni accurate, potrebbe anche portare gli avvocati a dedicare più tempo ai casi e, di conseguenza, a spese legali più grandi.

Per i depositari del Capitolo 7, la proprietà è più vulnerabile al sequestro dei creditori ai sensi della nuova legge. La proprietà è ora valutata per l'importo che costerebbe sostituirla piuttosto che per quello per cui potrebbe essere venduta in una svendita di emergenza. Alcune proprietà possono essere esenti dal sequestro, ma coloro che cercano protezione ai sensi del Capitolo 7 devono aver vissuto in uno stato per due anni per poter beneficiare dell'esenzione. Per utilizzare l'esenzione fattoria del tuo nuovo stato (che determina quanta equità puoi mantenere nella tua casa), devi aver vissuto nello stato per 40 mesi. Le esenzioni spesso variano in modo significativo da stato a stato, quindi è importante esaminare le opzioni disponibili nel tuo stato (o nel tuo vecchio stato se ti sei trasferito di recente) se stai pensando di dichiarare bancarotta.

Le origini del fallimento

Inizialmente, il fallimento era uno stato involontario:le persone costrette al fallimento erano considerate criminali e potevano essere gettate nella prigione del debitore o addirittura giustiziate. Si dice che la parola fallimento derivi da una tradizione italiana di distruggere il banco di lavoro di un commerciante che non poteva pagare i suoi debiti. La frase italiana per panca rotta, banca rotta , è l'origine della parola [ref].

Nel 1800, le leggi fallimentari degli Stati Uniti erano limitate e di solito approvate per aiutare il paese durante periodi economici difficili. Il Bankruptcy Act del 1898 è stata la prima legge fallimentare moderna ed è stata ulteriormente perfezionata durante la Depressione con il Bankruptcy Act del 1933, il Bankruptcy Act del 1934 e il Chandler Act del 1938. Agli individui è stato conferito il potere di estinguere i propri debiti, e alle società è stata data l'opportunità di riorganizzarsi e pagare i propri debiti mentre erano in bancarotta.

Ad eccezione delle compagnie ferroviarie, dopo la seconda guerra mondiale furono archiviati pochi fallimenti. Il Bankruptcy Reform Act del 1978 è stato un punto di riferimento nella legislazione fallimentare degli Stati Uniti. Questa legge ha creato i capitoli di fallimento che abbiamo oggi e ha ampliato i poteri e i diritti sia dei consumatori che dei debitori aziendali di dichiarare fallimento. Le pratiche sono aumentate nei decenni successivi, portando a timori che il sistema fallimentare fosse troppo clemente e dispendioso. Ciò ha anche creato un arretrato nei tribunali fallimentari, portando a una spinta per i fallimenti "fast track" per le piccole imprese e i fallimenti "preconfezionati" per aiutare a semplificare il processo e alleviare il carico di causa. Sono state inoltre approvate leggi di riforma per incoraggiare più documenti del Capitolo 13 invece di quelli del Capitolo 7 [ref].

Le riforme fallimentari approvate nel 2005 sono solo le ultime modifiche a queste leggi, poiché il pendolo oscilla dall'empowerment dei debitori all'empowerment dei creditori. I cambiamenti nel panorama politico, le opinioni del pubblico e la situazione economica influiscono tutti sulle future leggi fallimentari.

Per molte più informazioni sul fallimento, controlla i link che seguono.

Articoli relativi a HowStuffWorks

- Come funziona cucinare i libri

- Come funziona la contabilità aziendale

- Come funzionano le banche

- Come funzionano le azioni e il mercato azionario

- Come funziona la valuta

- Come funzionano i mutui

Fonti

- Beltran, Luisa. "WorldCom dichiara il più grande fallimento di sempre." CNN Online, 19 luglio 2002. http://money.cnn.com/2002/07/19/news/worldcom_bankruptcy/

- Domande frequenti sul fallimento di un'azienda. Lexis Nexis. http://www.lawyers.com/lawyers/A~1011121~LDC/BUSINESS+BANKRUPTCY.html

- Informazioni sul fallimento, FAQ, Capitolo 7 e 13 Informazioni. Azione fallimentare. http://www.bankruptcyaction.com/questions.htm

- Crawford, Krysten. "L'ex CEO di WorldCom Ebbers è colpevole." CNN Online, 15 marzo 2005. http://money.cnn.com/2005/03/15/news/newsmakers/ebbers/

- "Delphi dichiara bancarotta." CNN in linea. 8 ottobre 2005. http://money.cnn.com/2005/10/08/news/fortune500/delphi_bankrupt/index.htm

- "File Kmart capitolo 11." CNN Online, 22 gennaio 2002. http://money.cnn.com/2002/01/22/companies/kmart/

- Leonard, Robin. "Fallimento:è la soluzione giusta per i tuoi problemi di debito?" Nolo, 2004. ISBN 0-87337-973-x.

- Lisante, Joan E. "La nuova legge fallimentare rafforza le regole, aggiunge scartoffie". Consumer Affairs, 14 ottobre 2005. http://www.consumeraffairs.com/news04/2005/bankruptcy_2005.html

- La nuova legge fallimentare. NOLO, 2005. http://www.nolo.com/article.cfm/catId/462A9501-9B21-4E09-A08C5A7B8AF51A79/objectId/B0B66870-4C52-4303-919B10B9611D3EF9/213/161/ART

- "Una panoramica del fallimento aziendale". Investopedia, 8 luglio 2005. http://www.investopedia.com/articles/01/120501.asp

- "Riorganizzazione secondo il codice fallimentare, capitolo 11." Serie di informazioni pubbliche della Divisione dei giudici fallimentari. Tribunali degli Stati Uniti, dicembre 1998. http://www.ndb.uscourts.gov/forms/Chapter11Information.htm

- Summers, Mark S. "Spiegazione del fallimento:una guida per le imprese". John Wiley &Sons, 1989. 0-471-61982-5.

- Il programma fiduciario degli Stati Uniti. Dipartimento di Giustizia degli Stati Uniti. http://www.usdoj.gov/ust/

-

Capitolo 13 Fallimento:cos'è e come funziona

Chi è idoneo per il fallimento ai sensi del capitolo 13? Il capitolo 13 del fallimento è riservato agli individui e alle coppie, piuttosto che alle società e alle società di persone. È il 13° capitol

-

Capitolo 13 Fallimento:cos'è e come funziona

Chi è idoneo per il fallimento ai sensi del capitolo 13? Il capitolo 13 del fallimento è riservato agli individui e alle coppie, piuttosto che alle società e alle società di persone. È il 13° capitol

Finanza personale

-

Come funziona il monitoraggio del credito

Come funziona il monitoraggio del credito La polizia di Glendale, in California, ha indagato su un giro di furto di identità che ha prodotto carte di credito false nel 2013. Il monitoraggio del credito impedisce furto didentità? Se credi al ...

-

Come funziona l'ammortamento

Come funziona l'ammortamento Se hai mai avuto un mutuo, sai già molto sullammortamento. Le antiche radici della parola mutuo derivano dal francese antico:mort per morte e gage per pegno. Chiunque rischi di non pagare una rata de...