Come funzionano i punteggi di credito

Dipendiamo dal credito per così tante cose importanti nella vita, che si tratti dell'acquisto di un'auto, di una casa o di un computer o di un prestito studentesco. Un numero a tre cifre, il tuo punteggio di credito, può determinare se puoi fare queste cose e anche quanto ti costerà.

Come può un semplice numero determinare se puoi comprare una casa o un'auto? Se hai letto Come funzionano i rapporti di credito, sai che il tuo rapporto di credito contiene una cronologia di come hai pagato le bollette, quanto credito aperto hai e qualsiasi altra cosa che potrebbe influire sulla tua solvibilità. Il tuo punteggio di credito riduce tutte queste informazioni a un numero di tre cifre. Utilizzando il punteggio di credito, gli istituti di credito possono prevedere con una certa precisione quanto è probabile che il mutuatario rimborsi un prestito ed effettui i pagamenti in tempo. È così che l'elettronica e i grandi magazzini possono offrire credito istantaneo.

Questo numero incredibilmente importante, che influisce su quanto si paga per credito, assicurazioni e altri beni di prima necessità, era nascosto ai consumatori. Fino a poco tempo, solo gli istituti di credito e altre aziende che utilizzavano il punteggio potevano accedervi. Fair Isaac and Company, che ha sviluppato la partitura, ha ritenuto che la partitura avrebbe solo confuso i consumatori poiché non c'era nulla che potesse dire loro cosa significasse o cosa stessero cercando gli istituti di credito.

Nel 2001, tuttavia, tutto questo è cambiato a causa delle pressioni del Congresso degli Stati Uniti, dell'industria e dei gruppi di consumatori. Ora puoi visualizzare il tuo punteggio di credito, a pagamento, dalle agenzie di segnalazione del credito e dai servizi di monitoraggio del credito.

Ma per aiutarci a capire quel numero e, in definitiva, sapere come migliorarlo, dovremo scoprire come viene calcolato.

Ripartizione del punteggio di credito

Il tuo punteggio di credito viene calcolato pesando le informazioni nel tuo rapporto di credito.

Il tuo punteggio di credito viene calcolato pesando le informazioni nel tuo rapporto di credito. Sebbene esistano diversi metodi di punteggio, la maggior parte degli istituti di credito utilizza il FICO metodo di Fair Isaac Corporation . Ciascuna delle tre principali agenzie di credito (Experian, Equifax e TransUnion) ha collaborato con Fair Isaac all'inizio degli anni '80 per elaborare il metodo di punteggio.

Un punteggio di credito è determinato in modo molto simile a un voto a scuola. Considera come un insegnante calcola i voti prendendo i punteggi dai test, dai compiti, dalle presenze e da qualsiasi altra cosa che desidera utilizzare, soppesando ciascuno in base all'importanza per ottenere un punteggio finale con un numero unico. È lo stesso per un punteggio di credito. Ma invece di utilizzare i punteggi di quiz e articoli pop, utilizza le informazioni nel tuo rapporto di credito.

Il numero va da 300 a 850. Sebbene la formula esatta per calcolare il punteggio sia un'informazione proprietaria e di proprietà di Fair Isaac, ecco una ripartizione approssimativa di come viene determinata:

- 35 percento del punteggio si basa sulla cronologia dei pagamenti. Questo ha senso poiché uno dei motivi principali per cui un prestatore vuole vedere il punteggio è scoprire se (e con quale tempestività) paghi le bollette. Il punteggio è influenzato da quante bollette sono state pagate in ritardo, quante sono state inviate in incasso ed eventuali fallimenti. Quando sono successe queste cose entra in gioco anche. Più è recente, peggiore sarà per il tuo punteggio complessivo.

- 30 percento del punteggio si basa sul debito residuo. Quanto devi per l'auto o il mutuo per la casa? Quante carte di credito hai che sono al limite di credito? Più carte hai ai loro limiti, più basso sarà il tuo punteggio. La regola pratica è mantenere il saldo della tua carta al 25% o meno dei limiti.

- 15 percento del punteggio si basa sulla durata del credito. Più a lungo hai stabilito il credito, migliore è per il tuo punteggio di credito complessivo. Come mai? Perché maggiori informazioni sulla cronologia dei pagamenti passati forniscono una previsione più accurata delle tue azioni future.

- 10 percento del punteggio si basa sul nuovo credito. L'apertura di nuovi conti di credito influirà negativamente sul tuo punteggio per un breve periodo. Questa categoria penalizza anche le richieste difficili sul tuo credito nell'ultimo anno. Le richieste difficili sono quelle per le quali hai concesso il permesso ai finanziatori, al contrario delle richieste soft , che includono l'analisi del proprio punteggio e non hanno alcun effetto sul punteggio. Tuttavia, il punteggio interpreta diverse domande difficili in un breve lasso di tempo come una per spiegare il modo in cui le persone cercano le migliori offerte di prestito.

- 10 percento del punteggio si basa sui tipi di credito attualmente in tuo possesso. Aiuterà il tuo punteggio a dimostrare che hai avuto esperienza con diversi tipi di conti di credito, come conti di credito revolving e prestiti rateali.

Queste informazioni vengono confrontate con la performance creditizia di altri consumatori con storie e profili simili. Le tre principali agenzie di credito hanno ciascuna la propria versione del punteggio di credito, tutte basate sul metodo di punteggio originale di Fair Isaac. Equifax ha il BEACON sistema, TransUnion ha il classico Punteggio di rischio FICO e Experian ha Experian/Fair Isaac RISCHIO sistema. Alcuni istituti di credito hanno anche i propri metodi di punteggio, che possono includere informazioni come il tuo reddito o da quanto tempo hai svolto lo stesso lavoro.

Alla fine, quanto è importante questo numero magico? E cosa significa per i tuoi tassi di interesse?

Cosa influenza il tuo punteggio

Se non stai attento al tuo credito, potresti finire per pagare caro per un punteggio di credito basso. Non solo un punteggio basso può ostacolare l'ottenimento di un prestito per la casa dei tuoi sogni o l'auto dei tuoi sogni, ma anche se ottieni il prestito, un punteggio tutt'altro che stellare lo renderà costoso.

Man mano che il tuo punteggio di credito diminuisce, diventi più un rischio di credito agli occhi degli istituti di credito. Ciò significa che allegheranno un tasso di interesse più alto al tuo prestito e i tuoi pagamenti mensili aumenteranno. D'altra parte, un punteggio alto abbasserà il tasso di interesse. Considera questo grafico a torta, che illustra la relazione tra punteggi di credito e tassi di interesse:

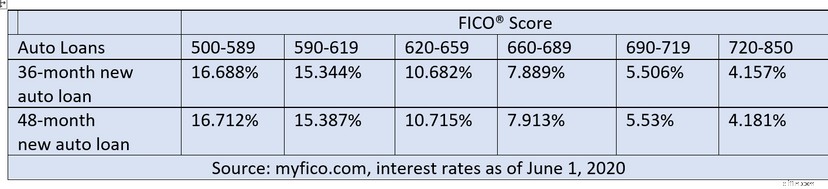

Questo grafico successivo mostra un esempio di come i tassi di interesse per un prestito auto possono variare in base al tuo punteggio di credito:

Sebbene il punteggio abbia un grande impatto, tieni presente che ci sono altri fattori che influenzano il tasso di interesse che ottieni per un prestito oltre al tuo punteggio di credito. Questi potrebbero includere cose come il tipo di proprietà che stai utilizzando per acquistare il prestito, quanto del tuo denaro o capitale viene investito, i costi che il prestatore paga per concedere il prestito e così via.

Oltre alle banche e agli istituti di credito, ci sono proprietari, commercianti, datori di lavoro e compagnie di assicurazione che saltano sul carro del punteggio di credito. Di tutti questi, il fatto che i tassi di assicurazione siano determinati dai punteggi di credito sta causando il maggior allarme dei consumatori. Per la maggior parte, sembra che la tua storia creditizia e il tuo record di guida abbiano poco in comune. Gli assicuratori, d'altra parte, hanno scoperto che i punteggi di credito li aiutano a prevedere quanto è probabile che qualcuno presenti richieste di risarcimento. La regola pratica è che più basso è il punteggio, maggiore è la probabilità di presentare reclami. Tuttavia, non utilizzano lo stesso punteggio utilizzato da banche e istituti di credito. Usano una formula leggermente diversa per i loro calcoli e in realtà la chiamano punteggio assicurativo .

L'uso da parte degli assicuratori delle storie di credito per determinare le tariffe è sotto esame a livello nazionale. Molti stati stanno approvando leggi che limitano questa pratica. In alcuni stati, le compagnie di assicurazione non possono prendere decisioni basate esclusivamente sul credito. In altri, se una compagnia di assicurazioni prende una decisione che incide negativamente sulla tua polizza in base al tuo credito, deve rivelarti i motivi alla base della decisione [fonte:CreditInfoCenter].

Un'altra pratica che turba particolarmente i consumatori ha a che fare con la politica di default universale delle società di carte di credito . Sebbene abbiamo già imparato come un punteggio di credito può determinare il tuo tasso di interesse, nel caso delle carte di credito, il tuo tasso di interesse può cambiare in un attimo, o meglio, in un calo del tuo punteggio. Anche se paghi sempre il conto della tua carta di credito in tempo, se sei inadempiente con un prestito completamente separato, l'interesse sul debito della tua carta di credito potrebbe aumentare notevolmente.

Tutto questo si aggiunge a dire che i punteggi di credito sono estremamente importanti. Quindi riflettere un po' per migliorare il tuo punteggio potrebbe rivelarsi un buon investimento.

Migliorare il tuo punteggio

Aumenta il tuo credito disponibile e le tue possibilità di ottenere prestiti importanti migliorando il tuo punteggio di credito.

Aumenta il tuo credito disponibile e le tue possibilità di ottenere prestiti importanti migliorando il tuo punteggio di credito. I punteggi di credito non sono fissati nella pietra. Poiché sono calcolati in base al tuo attuale rapporto di credito, cambiano ogni volta che cambia il tuo rapporto di credito. Sebbene questo cambiamento possa essere molto lieve, può anche essere molto più drammatico. Ecco alcune cose che alcuni consulenti finanziari dicono di fare per cercare di migliorare il tuo punteggio:

- Rivedi il tuo rapporto di credito e correggi eventuali errori che trovi . Una percentuale scioccante di rapporti di credito contiene errori:uno studio ha concluso che fino a un quarto dei rapporti elenca informazioni errate che danneggiano il punteggio di un individuo [fonte:CNNMoney]. Eliminare questi errori negativi può migliorare notevolmente il punteggio.

- Mantieni vecchi conti di credito, anche se non li stai utilizzando . I creditori controllano il rapporto debito/limite di credito e l'età media dei tuoi conti.

- Riduci i tuoi saldi sulle carte di credito fino al 75% o meno del tuo credito disponibile (è preferibile il 25 percento).

- Paga le bollette in tempo . Partendo dal presupposto che non ci siano grossi errori nel tuo rapporto, i pagamenti puntuali sono il modo più efficace per migliorare il tuo punteggio. Se guardi indietro alla pagina sulla ripartizione del punteggio di credito, vedrai che la cronologia dei pagamenti è il più importante di tutti gli elementi del tuo punteggio. Questo ha a che fare con il fatto che tu paghi i debiti in tempo e per intero. Questo potrebbe richiedere del tempo per aumentare notevolmente il tuo punteggio, ma vedrai un miglioramento lento e costante.

- Non permettere a nessuno di fare domande sul tuo rapporto di credito a meno che tu non sia assolutamente necessario . In generale, più richieste, più basso sarà il tuo punteggio. Tuttavia, se stai acquistando un prestito, assicurati che si verifichino più richieste entro poche settimane, in modo che possano essere contate come una richiesta sul tuo punteggio.

- Se hai intenzione di richiedere un prestito importante, come un mutuo, non aprire nuovi conti con carta di credito solo per aumentare il credito disponibile nella speranza di aumentare il tuo punteggio . L'apertura di nuovi conti avrà inizialmente un impatto negativo. A lungo termine, tuttavia, avere più credito disponibile può aumentare il tuo punteggio.

Se vai in banca per un prestito e vieni rifiutato perché il tuo punteggio è troppo basso, il tuo aspirante prestatore riceverà un elenco di motivi per quel punteggio basso. Puoi usare quell'elenco per provare a cambiare il tuo punteggio. Dal momento che gli istituti di credito possono anche utilizzare i propri metodi di punteggio, nulla è garantito, ma di certo non puoi danneggiare il tuo punteggio eseguendo nessuno di questi passaggi.

Se desideri saperne di più su credito, prestiti e pianificazione finanziaria, segui i link nella pagina successiva.

Fonti

- il mio FICO. "Capire il tuo punteggio FICO." Fair Isaac Corporation. (21 agosto 2008) http://www.myfico.com/Downloads/Files/myFICO_UYFS_Booklet.pdf

- il mio FICO. "Calcolatore di risparmio di prestito". Fair Isaac Corporation. (21 agosto 2008) http://www.myfico.com/myfico/creditcentral/LoanRates.asp

- Centro informazioni sul credito. "Il tuo assicuratore può tenerti il tuo rapporto di credito contro di te?" CreditInfoCenter.com. (21 agosto 2008) http://www.creditinfocenter.com/creditreports/scoring/InsuranceScores.shtml

- CNN Soldi. "Gli errori del rapporto di credito possono costarti un lavoro." CNN Money. 17 giugno 2004. (21 agosto 2008) http://money.cnn.com/2004/06/17/pf/debt/credit_report/

- Kim, Jane J. "Linee predefinite:la nuova matematica dei punteggi di credito". 20 dicembre 2007. (21 agosto 2008) http://finance.yahoo.com/banking-budgeting/article/104062/Default-Lines-The-New-Math-of-Credit-Scores

-

Come ottenere il tuo punteggio di credito

Proprio come faresti un controllo sanitario annuale, un regolare controllo del credito può aiutarti a tenere sotto controllo le tue finanze. Per lo meno, dovresti controllare il tuo punteggio di credi

-

Come funzionano le carte di credito?

Avevo 18 anni quando ho ricevuto la mia prima carta di credito. Cera uno stand nel mio campus universitario che offriva una maglietta e un buono per il buffet di pizza locale se hai fatto domanda. All

Finanza personale

- Come valutare un punteggio di credito

- Come determinare il mio punteggio di noleggio

- Quanto è accurato il karma di credito?

- Come migliorare il tuo punteggio di credito

- Come correggere il tuo punteggio di credito in 6 passaggi

- 5 idee sbagliate sui punteggi di credito

- Come posso controllare il mio punteggio di credito?

- Come costruire credito

- Come migliorare il tuo punteggio di credito

- Come funzionano i servizi di monitoraggio del credito?

-

Come funzionano le agenzie di reporting del credito

Come funzionano le agenzie di reporting del credito Guarda altre foto di crediti e debiti. Prestare denaro è un affare rischioso. Ricordi quella volta che il tuo amico Bob ha preso in prestito $ 50 e ha detto che ti avrebbe rimborsato il giorno succes...

-

Come funzionano le carte di credito

Come funzionano le carte di credito Le carte di credito sono un punto fermo della vita americana. Ti è mai capitato di stare dietro a qualcuno in fila al negozio e di guardarlo rimescolare tra una pila di carte di credito? I consumator...