21+ Statistiche sulla spesa in contanti e con carta di credito da sapere nel 2021

Contanti o carta di credito?

Quale è meglio?

Le ultime statistiche sulla spesa in contanti e con carta di credito faranno luce sulla questione!

Statistiche sulla spesa in contanti e con carta di credito (a cura dell'editore):

- Quasi il 60% dei consumatori preferisci usare le carte.

- Gli americani hanno 3,84 carte di credito in media.

- Il contante rappresenta il 19% di tutte le transazioni negli Stati Uniti.

- 80% delle transazioni in contanti sono per pagamenti inferiori a $ 25.

- 46% dei consumatori usa una carta cashback.

- Le persone sono disposte a spendere fino al 100% in più quando si utilizza una carta di credito.

- Gli americani effettuano 23 pagamenti con carta di debito in un mese tipo.

La maggior parte di noi ha i portafogli pieni di troppe carte e un po' troppo poco denaro contante...

A meno che tu non sia una di quelle persone che usa i contanti per tutto.

Ora:

Quanti americani usano le carte di credito?

Quasi 200 milioni di adulti in America hanno carte di credito.

Già!

Abbiamo molti altri fatti impressionanti da condividere. Ma prima parliamo di:

Tipi di metodi di pagamento

Prima di passare alla panoramica del settore dei pagamenti globale e confrontare l'utilizzo delle carte, sembra opportuno spiegare i metodi di pagamento più comunemente utilizzati.

Sono:

- Contanti

- Carte di credito

- Carte di debito

- Sistemi di pagamento elettronici

- Portafogli mobili

I contanti sono abbastanza autoesplicativi. Sono i Benjamin, i Jackson Bills... o, se sei fortunato, potresti essere uno dei rari possessori delle 500 banconote fuori produzione.

Oltre ad avere un barattolo pieno di monete nella tua macchina e, si spera, molti Benjamin nel tuo portafoglio, probabilmente possiedi alcune carte.

Tuttavia, non tutte le carte sono uguali.

Iniziamo con la definizione della carta di credito.

Quando si utilizza una carta di credito, si sta sostanzialmente prendendo in prestito denaro dalla banca. La banca determina il limite della tua carta di credito. Questo è l'importo massimo che puoi spendere.

Bene, puoi spendere di più, ma la tua banca si arrabbierà. In effetti, superare il tuo limite o avvicinarti al tuo limite può danneggiare il tuo punteggio di credito. Il tasso di utilizzo della carta di credito è un fattore importante quando si tratta di calcolare il punteggio.

Non ci credi? Queste statistiche sul punteggio di credito lo dimostrano.

Ora, dov'eravamo? Ah sì. Carte di credito.

Alla fine di ogni mese, devi pagare per intero il conto della tua carta di credito e saldare tutti i tuoi debiti. Se lo fai, non ti verranno addebitati interessi.

Tuttavia, se porti il saldo della tua carta di credito nel mese successivo, ti verranno addebitati gli interessi sul saldo non pagato. Se non riesci a tenere il passo con i pagamenti e le tue tariffe non sono favorevoli, potresti trovarti in debito con interessi elevati.

Ripagando il saldo della tua carta di credito completamente e in tempo, potresti ottenere dei premi. Quindi, sì, puoi guadagnare spendendo soldi... responsabilmente!

Ora:

Qual è la differenza principale tra una carta di credito e una carta di debito?

Prima di passare alle statistiche sull'utilizzo delle carte di credito e di debito, dovremmo chiarire cosa le distingue.

Quindi, quando usi una carta di credito, prendi in prestito denaro dalla banca per pagare beni e servizi. Quindi paghi il prestito alla fine del mese.

E quando utilizzi una carta di debito, utilizzi denaro che possiedi. I soldi provengono dal tuo conto bancario:potrebbero essere soldi che hai depositato, risparmiato o guadagnato.

Andando avanti:

PayPal è il miglior esempio di sistema di pagamento elettronico per i trasferimenti di denaro online.

(Se stai cercando maggiori informazioni sulle statistiche PayPal, questa è la tua occasione.)

E poi, un portafoglio mobile. Questo è fondamentalmente un portafoglio virtuale online che memorizza le informazioni sulla tua carta. Puoi usarlo nei negozi che dispongono di un terminale di pagamento digitale.

Statistiche sulla spesa in contanti e con carta di credito

Ora che abbiamo spiegato i diversi tipi di metodi di pagamento, veniamo alle statistiche:

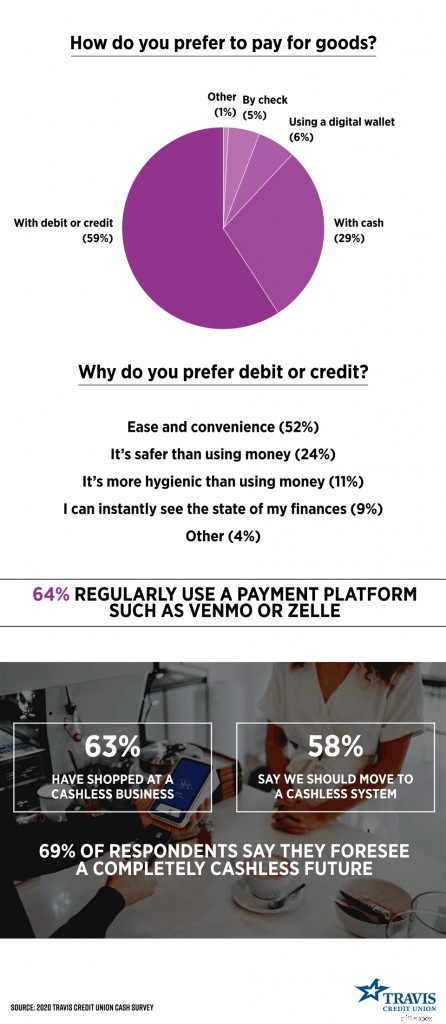

1. Il 59% dei consumatori statunitensi preferisce utilizzare le carte di pagamento.

Secondo i dati del sondaggio 2020 di Travis Credit Union, il metodo di pagamento preferito dagli americani è la carta di debito o di credito. Solo il 29% dei consumatori preferisce i contanti.

Inoltre, alle persone è stato chiesto perché preferiscono utilizzare carte di credito e di debito. Più della metà (54%) degli intervistati ha citato la facilità e la convenienza di questo metodo di pagamento. Nell'immagine qui sotto, puoi vedere gli altri motivi indicati.

(Fonte immagine:Travis Credit Union)

2. Le carte di debito hanno rappresentato il 28% di tutti i pagamenti nel 2020.

A quanto pare, le carte di debito sono il metodo di pagamento più utilizzato.

Secondo le statistiche sui metodi di pagamento, le carte di credito rappresentavano il 27% di tutte le transazioni, mentre i contanti rappresentavano il 19% del totale.

3. In media, gli americani effettuano 23 pagamenti con carta di debito al mese.

(Fonte:Federal Reserve Bank di Atlanta)

In un mese tipo nel 2020, i consumatori, in media, hanno effettuato 18 transazioni di credito o addebito e 14 pagamenti in contanti. Hanno anche emesso 3 assegni ed effettuato 8 bonifici bancari diretti.

4. Le carte di credito sono il metodo di pagamento preferito nel nord-ovest.

Le statistiche sulle carte di credito del 2020 mostrano che le carte di credito hanno battuto di poco l'uso di una carta di debito nel nord-est come opzione di pagamento preferita dal 30,51% dei consumatori.

Inoltre, circa il 30% degli intervistati di entrambe le coste, ovest e nordest, preferisce utilizzare le carte di credito, mentre quasi il 20% di quelli del Midwest o del sud ha scelto quel metodo di pagamento.

Nel frattempo, le carte di debito sono il metodo di pagamento preferito dai consumatori in:

- Ovest:35,57%

- Sud — 38,35%

- Midwest:37,30%

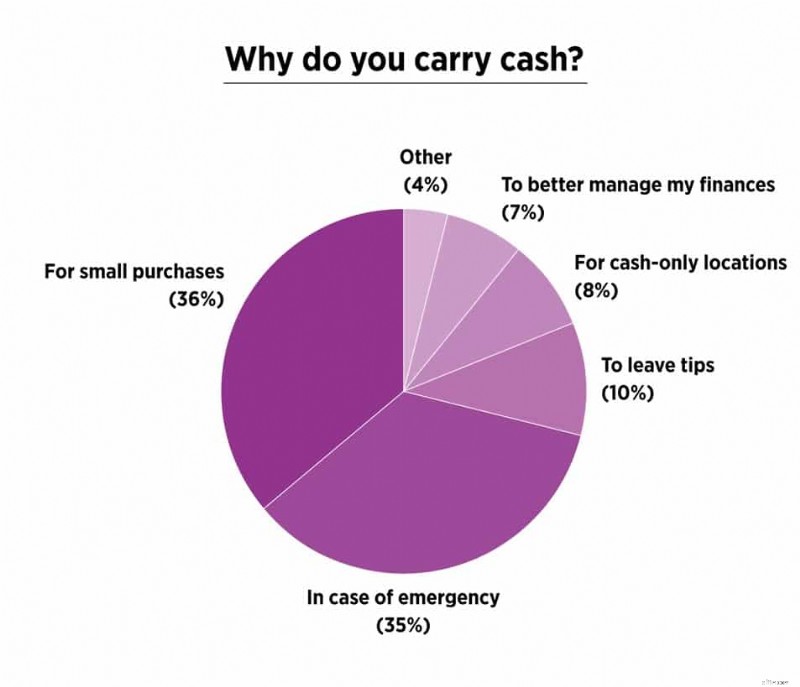

5. Solo il 16% degli americani porta sempre con sé contanti.

A dimostrazione dell'evoluzione della società verso un futuro senza contanti e del crescente mercato globale dei pagamenti digitali, solo il 16% degli intervistati ha dichiarato di avere sempre le bollette nel portafoglio. Circa il 27% ha affermato di portare denaro contante per la maggior parte del tempo, mentre il 37% ha risposto "a volte".

6. Gli americani hanno una media di $ 46 in contanti.

I motivi principali per cui gli americani trasportano contanti sono per piccoli acquisti e in caso di emergenza. È interessante notare che, mentre solo il 7% ha affermato di farlo per gestire meglio le proprie finanze, la stragrande maggioranza degli intervistati (62%) ha ammesso di avere meno probabilità di spendere troppo quando si paga in contanti.

(Fonte immagine:Travis Credit Union)

7. I consumatori sono disposti a spendere fino al 100% in più utilizzando una carta di credito.

Come notato nella voce precedente, alcune persone portano denaro contante per evitare spese eccessive. In effetti, le statistiche sulla spesa in contanti e con le carte di credito dimostrano che le persone spendono di più quando pagano con le carte di credito.

Come affermato nello studio "Always Leave Home without It", i partecipanti erano disposti a spendere fino al 100% in più pagando con carta di credito!

Un gruppo doveva pagare in contanti e l'altro con carta di credito. Tuttavia, entrambi i gruppi dovevano pagare entro le 17:00. il giorno successivo. I biglietti per una partita esaurita sono stati messi all'asta e i partecipanti hanno dovuto scrivere le loro offerte.

I partecipanti che hanno dovuto utilizzare una carta di credito erano più inclini a pagare in eccesso.

Ecco l'importo medio che entrambi i gruppi erano disposti a spendere:

(Fonte immagine:Value Penguin)

8. Le transazioni in contanti sono diminuite di 7 punti percentuali nel 2020.

Le recenti statistiche sul volume delle transazioni con carta di credito e di debito mostrano che i pagamenti senza contanti stanno diventando la norma e potresti chiederti:

Qual è la percentuale di transazioni in contanti?

Il Diary of Consumer Payment Choice 2021 ha rilevato che i pagamenti in contanti rappresentavano il 19% di tutte le transazioni negli Stati Uniti nel 2020. Si trattava di un calo di 7 punti percentuali rispetto al 2019. Quindi, c'è un calo significativo nell'uso di contanti negli Stati Uniti.

9. I pagamenti in contanti di importo modesto sono diminuiti del 26% nel 2020.

Questo spiega il calo nell'uso del contante.

Perché?

Bene, i contanti vengono utilizzati principalmente per acquisti di piccolo valore, mostrano i rapporti sui pagamenti globali. Negli Stati Uniti, l'80% di tutte le transazioni in contanti riguarda beni e servizi inferiori a $ 25. Inoltre, circa il 50% dei pagamenti inferiori a $ 10 sono in contanti.

Hai mai notato come i negozi abbiano sconti in contanti o minimi per le carte di credito?

Questo perché i commercianti devono pagare una commissione di elaborazione a reti di carte come American Express.

Ad esempio, il negozio deve pagare il 3% di ogni transazione alla rete della carta. E invece di pagare la tassa di elaborazione, alcuni negozi decidono di offrire uno sconto in contanti.

L'importo in dollari speso in contanti rispetto alle transazioni di credito è, in generale, inferiore per il primo metodo di pagamento e superiore per il secondo.

10. Al Sud regna il contante.

Una società senza contanti?

Questo è un "NO" del 20% delle persone del sud.

Quelli del Midwest non sono troppo indietro con il 17,48%. Queste regioni sono seguite dal Nordest e dall'Ovest, dove il contante è il metodo di pagamento preferito rispettivamente dal 15,81% e dal 14,29% delle persone.

11. Al 2 giugno 2021 c'erano contanti in circolazione negli Stati Uniti per un valore di 2,17 trilioni di dollari.

Nonostante il mercato globale dei pagamenti digitali sia in crescita, la quantità di denaro contante statunitense in circolazione è in aumento.

Basta controllare la valuta statunitense totale in circolazione per anno:

- 2020:1,87 trilioni di dollari

- 2019:1,79 trilioni di dollari

- 2018:1,67 trilioni di dollari

- 2017:1,57 trilioni di dollari

- 2016:1,46 trilioni di dollari

- 2015:1,38 trilioni di dollari

- 2014:1,3 trilioni di dollari

- 2013:1,2 trilioni di dollari

- 2012:1,13 trilioni di dollari

- 2011:1,03 trilioni di dollari

- 2010:0,94 trilioni di dollari

- 2009:0,89 trilioni di dollari

- 2008:0,85 trilioni di dollari

- 2007:0,79 trilioni di dollari

- 2006:0,78 trilioni di dollari

- 2005:0,76 trilioni di dollari

12. Nel 2020 c'erano 653 milioni di carte di debito VISA negli Stati Uniti.

Le statistiche sull'utilizzo delle carte di debito mostrano che nel secondo trimestre del 2020 solo negli Stati Uniti c'erano circa 653 milioni di carte di debito VISA. Nel mondo ce ne sono più di 2,3 miliardi!

13. Nel 2020 negli Stati Uniti c'erano 250 milioni di carte di debito o prepagate MasterCard.

Nel terzo trimestre del 2020 c'erano 250 milioni di carte di debito MasterCard solo negli Stati Uniti. Nel mondo, esclusi gli Stati Uniti, c'erano 1,08 miliardi di carte.

14. Il numero di carte di credito VISA in circolazione negli Stati Uniti era di 343 milioni nel 2020.

Secondo le statistiche sull'utilizzo delle carte di credito, in tutto il mondo sono in circolazione oltre 1,14 miliardi di carte di credito VISA. Di questi, oltre 798 milioni sono fuori dagli USA.

15. Il numero di carte di credito MasterCard in circolazione negli Stati Uniti era di 246 milioni nel 2020.

In tutto il mondo, nel 2020 erano in circolazione 967 milioni di carte di credito MasterCard. Circa 721 milioni erano al di fuori degli Stati Uniti.

16. Il 79% degli americani possiede almeno una carta di credito.

La stima per il 2020 è la più alta da quando la Fed ha iniziato a condurre il sondaggio sulla scelta dei pagamenti dei consumatori nel 2008.

Ecco alcune altre statistiche sull'utilizzo della carta di credito per Paese:

- Israele – 75,10%

- Canada – 73,10%

- Lussemburgo – 62,70%

- Hong Kong – 59,30%

- Nuova Zelanda – 58,30%

- Australia – 56,30%

- Regno Unito – 55,30%

- Norvegia – 54,20%

- Corea del Sud – 53,90%

17. Gli americani possiedono una media di 3,84 carte di credito.

(Fonte:Experian)

Le statistiche sull'utilizzo delle carte di credito statunitensi mostrano che la maggior parte delle persone ha più carte.

Il dato del 2020 è in calo del 4% rispetto all'anno precedente. Experian spiega il declino con un modello in cui i consumatori statunitensi si liberano del debito della carta di credito mentre la pandemia di coronavirus diffondeva l'incertezza finanziaria.

I cittadini del New Jersey detenevano il numero medio più alto di carte di credito:4,54. All'altra estremità dello spettro c'era l'Alaska, con 3,06 carte a persona.

Ed ecco alcune statistiche sull'utilizzo della carta di credito per età:

- Generazione Z:1,91 carte di credito in media

- Millennials:3,18 carte di credito in media

- Gen X:4,23 carte di credito in media

- Baby Boomer:4,61 carte di credito in media

- Silent Generation:3,64 carte di credito in media

18. Il 46% dei consumatori statunitensi utilizza una carta cashback.

I tipi di carte di credito più comunemente posseduti sono cashback e carte di credito da negozio.

Ora:

Come funzionano le carte di credito cashback?

Ogni volta che utilizzi la tua carta, ricevi indietro un determinato importo. Quindi, supponiamo che tu abbia speso $ 1.000 questo mese. Se ricevi l'1% di rimborso, hai "guadagnato" $ 10.

E:

Come funzionano le carte di credito in negozio?

La maggior parte delle carte di credito del negozio può essere utilizzata solo con il rivenditore specifico, sebbene ci siano alcune carte di credito a circuito aperto. Se utilizzi una carta negozio, potresti avere diritto a molti sconti all'interno di quel negozio.

Tuttavia, se non frequenti spesso il negozio, non ha senso acquistarne uno. In generale, con le carte di credito dei negozi, gli utenti hanno limiti di credito più bassi pagando anche alti tassi di interesse.

(Fonte immagine:The Ascent)

19. Il debito medio per persona con carta di credito è di $ 5.313.

L'americano medio ha un saldo della carta di credito di $ 5.313 e un punteggio di credito di 710. E in termini di tasso di utilizzo della carta di credito, in media, le persone utilizzano il 25,3% dei limiti della carta di credito.

20. Il 62% dei consumatori ha adottato almeno un'app di pagamento nel 2020.

Il mercato globale dei pagamenti digitali sta crescendo a un ritmo costante. L'adozione di piattaforme di pagamento online è aumentata dell'8% nel 2020, raggiungendo il 62% dei consumatori.

Le principali società nel mercato dei pagamenti sono state PayPal (42%), Venomo (24%) e Zelle collegata a un conto bancario (17%).

21. Il mercato globale dei pagamenti digitali dovrebbe raggiungere i 132,5 miliardi di dollari entro il 2025.

Innanzitutto, iniziamo con la definizione di pagamento digitale. I pagamenti digitali possono essere definiti come transazioni effettuate digitalmente, su Internet o tramite un canale mobile. Conosciamo tutti i pagamenti con carta e EWallet, che sono buoni esempi.

I rapporti sui pagamenti digitali stimano che la quota di mercato raggiungerà $ 132,5 miliardi a un tasso di crescita annuale composto (CAGR) del 17,6% nei prossimi sei anni. Ciò può essere attribuito alla crescente domanda di transazioni rapide e sicure, nonché all'aumento del tasso di crescita in Cina e in India.

22. Si stima che le dimensioni del mercato globale dei pagamenti raggiungano i 2 trilioni di dollari entro il 2025.

Come indicato nel rapporto Valuates sulla dimensione del mercato, lo stato e le previsioni 2018-2025 sui pagamenti globali, la dimensione del mercato avrà un CAGR del 7,83%. Il mercato dei pagamenti mobili online basati sulla Near Field Communication (NFC) è in rapida crescita.

Alcune importanti analisi e tendenze del mercato dei pagamenti presenti nel rapporto sono:

- La prima regione a eseguire più del 50% delle transazioni elettronicamente è il Nord America.

- La regione Asia-Pacifico rappresenta quasi la metà delle entrate dei pagamenti globali.

- In America Latina, il mercato dei pagamenti è stato il settore in più rapida crescita.

Alcune delle migliori aziende nel mercato dei pagamenti sono:

- PayPal

- Banca d'America

- Citibank

- JPMorgan Chase

- Wells Fargo &Company

- Mela

Quale metodo di pagamento è il migliore?

Ti stai chiedendo quale sia il metodo di pagamento migliore per te?

Confrontiamo l'uso del contante con il credito e il debito.

Frode con carta di credito, furto di denaro e identità

La frode con carta di credito non è qualcosa da prendere alla leggera. Secondo le ultime statistiche sulle frodi con carte di credito, gli americani perdono miliardi di dollari ogni anno a causa di frodi.

Tuttavia, se la tua carta di credito viene rubata, hai un certo livello di protezione. Una volta che ti accorgi che la carta è stata rubata, devi contattare l'emittente della carta. Se segnali che la tua carta è stata rubata prima che sia stato effettuato un addebito fraudolento, non sarai responsabile per gli addebiti. In altre parole, non ti verrà rubato nulla.

Se è stato effettuato un addebito dopo che hai segnalato il furto della tua carta di credito, sarai responsabile per un massimo di $ 50.

Ovviamente, se perdi denaro, probabilmente è andato per sempre. Forse questo è uno dei motivi del calo nell'uso del contante. L'unico lato positivo è che non sei a rischio di furto d'identità o frode con carta di credito.

E che dire di un bancomat o di una carta di debito? Se denunciate il furto entro due giorni, sarete responsabili per $50. Dopo due giorni, puoi essere responsabile per $ 500. E se dopo 60 giorni non ti accorgi che la tua carta di debito è stata rubata, perderai tutto il denaro prelevato dal tuo conto.

Prezzi e premi

Alcuni tipi di carte di credito offrono vari vantaggi e premi. Puoi accumulare punti e ottenere un rimborso, uno sconto o un'offerta speciale utilizzando frequentemente la carta. Ma non lasciarti ingannare! Il cashback che ottieni è solitamente una piccola percentuale dell'acquisto.

Commissioni

Le quote associative per le carte di credito sono generalmente superiori alle quote associative per le carte di debito.

È davvero un ciclo infinito di supplementi e commissioni:

- Tariffa annuale,

- Tassa di ritardo,

- Commissione per il trasferimento del saldo

- Commissione per transazioni estere,

- Commissione di sostituzione della carta,

- Tariffa superiore al limite,

- Oneri finanziari...

E se porti il tuo saldo nel prossimo mese, pagherai alti tassi di interesse. Questo è un errore comune che fanno gli utenti di credito. Di solito pagano solo il pagamento minimo e poi finiscono con un debito ad alto interesse.

Per quanto riguarda i contanti... beh, non ci sono commissioni. Solo il bancomat addebita!

Prelievo di contanti

E a proposito di bancomat, abbiamo menzionato la commissione per l'anticipo contanti?

Quando devi prelevare dalla linea di credito che la banca ti ha prestato, devi anche pagare la commissione di anticipo in contanti.

Quindi è decisamente più economico prelevare contanti utilizzando una carta di debito o un bancomat.

Danneggiare il tuo punteggio di credito

Questo è uno degli svantaggi delle carte di credito che devono essere discussi prima di ottenerne una. Ogni mancato o ritardato pagamento e l'importo del tuo debito di credito causeranno un danno al credito difficile da annullare.

Non impossibile, ma comunque.

Ci vogliono anni per costruire un buon credito e solo pochi mesi per rovinarlo. Se non hai un reddito stabile, una carta di debito potrebbe essere un'opzione migliore per te.

Migliorare il tuo punteggio di credito

Se sei uno di quelli che evita le banche come la peste e preferisce pagare tutto in contanti... non sorprenderti quando le banche ti voltano le spalle quando vieni a chiedere un prestito.

Per ottenere un prestito, è necessario avere una storia creditizia. Più a lungo hai l'account, più punti ottieni per avere una storia di credito.

Spese di emergenza

La possibilità di pagare le spese di emergenza non è una delle caratteristiche delle carte di debito. È piuttosto un argomento di dibattito tra contanti e transazioni di credito.

Se si verifica una spesa di emergenza che non puoi permetterti, puoi utilizzare la tua carta di credito e rimborsare il denaro in un secondo momento. Ma se utilizzi solo contanti o una carta di debito e non hai risparmi, ti ritroverai in una situazione finanziaria difficile.

Un consiglio:non utilizzare la carta di credito per acquisti non essenziali che non puoi permetterti. Ad esempio, aggiornare il telefono. Usalo se la tua auto si guasta e non hai un altro mezzo di trasporto.

In definitiva, utilizzare una carta di credito in modo responsabile può migliorare le tue finanze.

Contestazione addebiti

Se paghi qualcosa in contanti e con una carta di debito e non sei soddisfatto del servizio o se la merce è danneggiata, spetta al commerciante ricevere un rimborso.

Ma se hai utilizzato una carta di credito, puoi chiamare la tua banca e contestare l'addebito. Questo è un altro dei vantaggi per i titolari di carta.

Metodi di pagamento accettati

Non tutti i commercianti accettano carte e talvolta non è possibile pagare in contanti, come accade quando si acquista qualcosa online.

Quindi è meglio portare con te contanti e carte. La società senza contanti potrebbe essere in crescita, ma c'è ancora bisogno di avere qualche soldo con te. Per ogni evenienza, lo sai.

Acquisti online

Sebbene i contanti vengano utilizzati principalmente per gli acquisti in negozio, devi disporre di almeno una carta che puoi utilizzare per i tuoi acquisti online.

Secondo le statistiche sui pagamenti online, ci sono milioni di utenti attivi di piattaforme di pagamento online. Anche se non siamo vicini a una società senza contanti, i pagamenti digitali sono molto diffusi.

Conversione di valuta

Se viaggi in un paese che utilizza un'altra valuta, puoi comunque utilizzare la tua carta. Tuttavia, assicurati di controllare quali sono le commissioni di conversione valuta.

Cambiare contanti con valuta locale è meglio se viaggi in un luogo in cui le carte non vengono utilizzate spesso.

Principali da asporto

Conoscere tutti i vantaggi e gli svantaggi della carta di credito ti aiuterà a prendere una decisione più informata su quando utilizzare una carta e quando pagare in contanti.

Sia le carte di credito che di debito sono convenienti, a condizione che vengano utilizzate in modo responsabile. Se non ti fidi delle tue decisioni finanziarie, mantieni i contanti per gli acquisti quotidiani.

Le statistiche sulla spesa in contanti e con carta di credito dimostrano che una combinazione di vari metodi di pagamento è l'unico modo per non essere limitati nei tuoi acquisti.

Spendi responsabilmente!

Ci vediamo su SpendMeNot, ragazzi.

-

21+ Statistiche sulla spesa in contanti e con carta di credito da sapere nel 2021

Contanti o carta di credito? Quale è meglio? Le ultime statistiche sulla spesa in contanti e con carta di credito faranno luce sulla questione! Statistiche sulla spesa in contanti e con carta di cre

-

Che cos'è un anticipo in contanti su una carta di credito?

Quando ricevi una carta di credito, dovresti ricevere informazioni sui vari termini e tariffe per i diversi modi in cui utilizzi la carta. Unopzione è ricevere un anticipo in contanti. Potresti sape

Finanza personale

- 21+ INCREDIBILI statistiche sul debito nazionale da conoscere nel 2022

- Oltre 30 statistiche sul debito del prestito studentesco da sapere nel 2021

- 20 statistiche sulle frodi con carta di credito per tenerti informato nel 2022

- 30 INCREDIBILI statistiche sul debito della carta di credito per il 2022

- 19+ INCREDIBILI statistiche sul mercato azionario da conoscere nel 2021

- 21+ statistiche americane sul risparmio da conoscere nel 2021

- 17+ Statistiche sulla spesa dei consumatori da conoscere nel 2021

- 39 affascinanti statistiche sulle assicurazioni sulla vita da conoscere nel 2021

- Oltre 33 statistiche sulle piccole imprese da conoscere nel 2021

- Oltre 25 statistiche sui fallimenti medici da conoscere nel 2021

-

29+ INCREDIBILI statistiche PayPal da conoscere nel 2021

29+ INCREDIBILI statistiche PayPal da conoscere nel 2021 Sei un utente PayPal? Forse stai eseguendo un eCommerce? Oppure stai solo pensando sullutilizzo di PayPal? La nostra selezione delle ultime statistiche PayPal ti lascerà a bocca aperta in entramb...

-

Statistiche sulla disuguaglianza di reddito negli Stati Uniti da sapere nel 2021

Statistiche sulla disuguaglianza di reddito negli Stati Uniti da sapere nel 2021 Il divario di ricchezza in America si sta allargando? In una parola, sì. La classe media in America oggi sta peggio dei suoi genitori. Abbiamo esaminato le statistiche sulla disuguaglianza di reddi...