Cos'è l'accrescimento?

L'accrescimento è un termine finanziario che si riferisce all'incremento del valore di un'obbligazione dopo averlo acquistato a sconto e averlo detenuto fino alla data di scadenza. Si dice che un'obbligazione viene acquistata a un prezzo scontato quando il prezzo di acquisto scende al di sotto del suo valore nominale. Con l'avvicinarsi della data di riscatto, il valore dell'obbligazione crescerà fino a convergere con il suo valore nominale o nominale alla scadenza. L'accelerazione del valore dell'obbligazione nel tempo è nota come sconto di accrescimento.

Si dice che un'obbligazione acquistata a un prezzo più alto del suo valore nominale sia acquistata con un premio. Quando l'obbligazione si avvicina alla scadenza, diminuisce di valore fino a raggiungere il valore nominale alla data di scadenza. La diminuzione del valore dell'obbligazione nel tempo è nota come ammortamento dei premi.

Nelle acquisizioni, l'accrescimento si riferisce alla crescita degli utili e delle attività dopo una particolare transazione come una fusione o acquisizione. La transazione è considerata un aumento degli utili quando il rapporto prezzo/utili dell'acquirente. Rapporto prezzo/utili Il rapporto prezzo/utili (P/E Ratio è il rapporto tra il prezzo delle azioni di una società e l'utile per azione. Fornisce un migliore senso del valore di una società. è maggiore rispetto al P/E della società target L'acquirente è interessato ad acquisire una società target con un basso rapporto prezzo/utili al fine di aumentare l'utile per azione post-acquisizione (EPS)Earning Per Share (EPS)Earning per share (EPS) è una metrica chiave utilizzata per determinare la quota dell'azionista comune dell'utile della società L'EPS misura l'utile di ciascuna azione ordinaria della società combinata e aumenta il prezzo delle sue azioni.

Accrescimento del legame

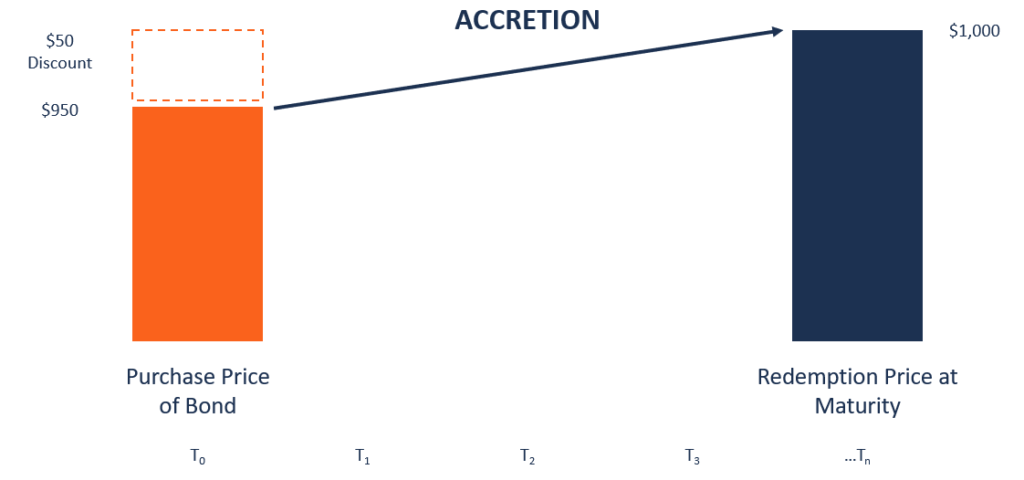

L'accrescimento obbligazionario è la crescita del valore dell'obbligazione con il passare del tempo. Avvicinandosi alla data di scadenza, il valore dell'obbligazione aumenta fino a convergere con il suo valore nominale, che è l'importo pagato all'obbligazionista. Per esempio, supponiamo che il valore nominale di un'obbligazione sia $ 1, 000, ma è offerto ad un prezzo scontato di $950. Significa che il valore attuale dell'obbligazione è $ 950, e lo sconto è di $50 ($1, 000 – $ 950). Il valore dell'obbligazione aumenterà fino a raggiungere un valore nominale di $ 1, 000.

Metodi di contabilizzazione per l'accrescimento di obbligazioni

Esistono due metodi principali per contabilizzare l'accrescimento di obbligazioni, cioè., metodo lineare e metodo del rendimento costante.

1. Metodo in linea retta

Quando si utilizza il metodo lineare, l'incremento del valore dell'obbligazione è distribuito uniformemente lungo tutta la durata dell'obbligazione. Per esempio, se la durata dell'obbligazione è di 5 anni e la società riporta i suoi dati finanziari ogni trimestre, significa che ci sono 20 esercizi finanziari fino alla scadenza.

Lo sconto di $500 è diviso tra i 20 periodi, che equivale a $ 25 al trimestre. Significa che ci sarà un accrescimento di $25 in ogni periodo fino alla scadenza. Aumenterà il saldo della passività obbligazionaria di $ 25 in ciascun periodo fino alla data di rimborso.

2. Rendimento costante

Quando si utilizza il metodo del rendimento costante, l'aumento di valore dell'obbligazione è più pesante più vicino alla data di scadenza. A differenza del metodo lineare, l'incremento non è pari e alcuni periodi tendono a mostrare guadagni maggiori rispetto ad altri periodi. I guadagni sono concentrati nell'ultima fase della vita del titolo.

Quando si utilizza il metodo del rendimento costante, il primo passo è determinare il rendimento alla scadenza (YTM) il rendimento alla scadenza (YTM) il rendimento alla scadenza (YTM) - altrimenti indicato come rimborso o rendimento contabile - è il tasso di rendimento speculativo o il tasso di interesse di un titolo a tasso fisso .. YTM è ciò che l'obbligazione guadagnerà fino alla data di scadenza. Quando si calcola il rendimento utilizzando un foglio di calcolo o una calcolatrice, ti servirà il valore nominale dell'obbligazione, prezzo, anni alla maturità, e il tasso di interesse obbligazionario come input.

Acquisizione di accrescimento

Uno degli obiettivi dell'acquisizione di un'altra attività e della fusione nell'attività attuale è aumentare le sinergie. Il nuovo business combinato gode di un valore maggiore rispetto alla somma delle due entità separate. La società combinata gode di costi ridotti, maggiori economie di scalaEconomie di scalaLe economie di scala si riferiscono al vantaggio di costo sperimentato da un'impresa quando aumenta il suo livello di produzione. Il vantaggio deriva dal, e guadagni maggiori.

L'acquirente genera un incremento dell'acquisizione aggiungendo il rapporto EBITDA/Earnings dell'impresa più piccola al rapporto EBITDA/Earnings dell'impresa più grande. L'accrescimento delle acquisizioni è una buona cosa per le aziende, in quanto aumenta il valore per gli azionisti.

Esempio di acquisizione di accrescimento

Supponiamo che la società ABC voglia acquisire la società XYZ per aumentare il suo EPS. La società ABC ha riportato $ 200, 000 di reddito netto nell'ultimo anno, e possiede 1, 000, 000 in azioni in circolazione. D'altra parte, La società XYZ ha riportato un utile netto di $ 100, 000 nell'ultimo anno, e 200, 000 nuove azioni sono state vendute per raccogliere denaro per acquistare il numero di azioni in circolazione. Possiamo utilizzare le informazioni fornite per determinare l'accrescimento dell'acquisizione della società combinata.

EPS dell'acquirente:

EPS =200, 000/1, 000, 000 =0.20

EPS della società combinata:

=(200, 000+100, 000)/(1, 000, 000+200, 000) =300, 000/1, 200, 000 =$ 0,25

L'EPS della società combinata ($ 0,25) è superiore di $ 0,05 rispetto all'EPS originale della società ABC ($ 0,20). Significa che l'accrescimento dell'acquisizione per la transazione è $ 0,05 .

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Tasso di scontoTasso di scontoIn finanza aziendale, un tasso di sconto è il tasso di rendimento utilizzato per attualizzare i flussi di cassa futuri al loro valore attuale. Questo tasso è spesso il costo medio ponderato del capitale (WACC) di un'azienda, tasso di rendimento richiesto, o l'hurdle rate che gli investitori si aspettano di guadagnare rispetto al rischio dell'investimento.

- Rapporti finanziari Rapporti finanziari I rapporti finanziari sono creati con l'uso di valori numerici presi dai rendiconti finanziari per ottenere informazioni significative su un'azienda

- Par ValuePar ValuePar Value è il valore nominale o nominale di un'obbligazione, o magazzino, o cedola come indicato su un'obbligazione o un certificato azionario. È un valore statico

- Tipi di sinergie Tipi di sinergie Le sinergie di fusione e acquisizione possono derivare da risparmi sui costi o aumento dei ricavi. Esistono vari tipi di sinergie nelle fusioni e acquisizioni. Questa guida fornisce esempi. Una sinergia è qualsiasi effetto che aumenta il valore di un'impresa unita al di sopra del valore combinato delle due imprese separate. Possono sorgere sinergie nelle operazioni di M&A

-

Cos'è un Buono del Tesoro?

Un titolo del Tesoro (o T-Bond) è un titolo di debito pubblico a lungo termine emesso dal Dipartimento del Tesoro degli Stati Uniti con un tasso di rendimento fisso. I periodi di maturazione vanno dai

-

Che cos'è un'obbligazione zero coupon?

Unobbligazione zero coupon è unobbligazione che non paga interessi e viene scambiata a uno sconto rispetto al suo valore nominale. È anche chiamato unobbligazione a sconto puro o unobbligazione a scon

investire

-

Che cosa è non richiamabile?

Che cosa è non richiamabile? non richiamabile, detto anche non rimborsabile, si riferisce al tipo di titoli che non possono essere richiamati (riscattati) dal loro emittente prima della loro scadenza a meno che non siano pagate p...

-

Cos'è un legame Samurai?

Cos'è un legame Samurai? Unobbligazione samurai è unobbligazione societaria emessa da società straniere nel mercato giapponese ed è tenuta a rispettare le normative giapponesi. È unobbligazione denominata in yen che attrae in...