Che cos'è la consegna contro il pagamento (DVP)?

La consegna contro pagamento (DVP) è un metodo di regolamento specifico per il mercato dei titoli. Sostanzialmente garantisce il trasferimento dei titoli solo dopo l'avvenuto pagamento. Richiede all'acquirente di adempiere ai propri obblighi di pagamento prima o immediatamente al momento della consegna del/i titolo/i acquistato/i.

Il metodo di consegna contro pagamento è anche noto come ricezione contro pagamento (RVP). DVP è sostanzialmente dal punto di vista dell'acquirente poiché il nome implica la "consegna" dei titoli acquistati. In contrasto, RVP è dal punto di vista del venditore, in quanto il nome comporta “ricevuta” di pagamento per la consegna dei titoli acquistati.

Il metodo DVP viene in genere regolato tramite bancheTop Banks negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli USA a febbraio 2014. . La consegna dei titoli viene effettuata all'acquirente tramite la propria banca una volta ricevuto il pagamento dall'acquirente.

Riepilogo

- Delivery Versus Payment (DVP) è un metodo di regolamento specifico per il mercato dei titoli.

- Il metodo DVP garantisce sostanzialmente il trasferimento dei titoli solo dopo l'avvenuto pagamento. Richiede all'acquirente di adempiere ai propri obblighi di pagamento prima o immediatamente al momento della consegna del/i titolo/i acquistato/i.

- Lo scopo della consegna rispetto al metodo di pagamento è evitare alcuni tipi diversi di rischi.

Origine del DVP

Il metodo DVP ha sostanzialmente guadagnato popolarità dopo il crollo del mercato globale dell'ottobre 1987. L'evento ha portato le banche centrali dei paesi del G-10 a elaborare un metodo di regolamento dei titoli che garantisse la massima eliminazione possibile del rischio. Ha portato all'introduzione del metodo DVP di regolamento dei titoli come misura di prevenzione dei rischi durante la negoziazione di titoli.

Scopo del DVP

Lo scopo del metodo di consegna contro pagamento (DVP) è evitare alcuni tipi diversi di rischi. Di seguito sono riportati i diversi tipi di rischi a cui una parte commerciale può essere esposta quando effettua una transazione nel mercato dei titoli.

1. Rischio di credito

Rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una delle parti dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente, è l'eventuale incapacità dell'acquirente di adempiere alla propria obbligazione per intero, sia quando dovuto o in qualsiasi momento successivo.

2. Rischio del costo di sostituzione

Il rischio del costo di sostituzione è il rischio di perdita di guadagni non realizzati. Il guadagno non realizzato è determinato confrontando il prezzo di mercato del titolo al momento dell'insolvenza con il prezzo del contratto.

Il venditore è esposto alla perdita del costo di sostituzione se il prezzo di mercatoPrezzo di mercatoIl termine prezzo di mercato si riferisce alla quantità di denaro per ciò che un bene può essere venduto in un mercato. Il prezzo di mercato di un dato bene è un punto di convergenza è inferiore al prezzo contrattuale, mentre l'acquirente è esposto a una perdita del costo di sostituzione se il prezzo di mercato è superiore al prezzo contrattuale.

3. Rischio principale

Il rischio principale è il rischio di perdita dell'intero valore dei titoli o dei fondi che la controparte non inadempiente ha trasferito alla controparte inadempiente. L'acquirente è a rischio se è possibile completare il pagamento ma non ricevere la consegna, e il venditore è a rischio se è possibile completare la consegna ma non ricevere il pagamento.

4. Rischio di liquidità

Il rischio di liquidità si riferisce al rischio che la parte coinvolta non adempia a un'obbligazione per l'intero valore alla scadenza, ma lo farà in una data successiva non specificata.

5. Rischio sistemico

Il rischio sistemico può essere ampiamente spiegato come quando l'eventuale incapacità di un ente coinvolto di adempiere ai propri obblighi alla scadenza farà sì che altri enti non adempiano ai propri obblighi alla scadenza.

Eliminare i rischi

Il metodo DVP vede essenzialmente l'eliminazione dei rischi di cui sopra come segue:

Il sistema di consegna contro pagamento evita facilmente il rischio principale perché è essenzialmente strutturato per evitare tali eventi. Quando si segue il metodo DVP, la consegna dei titoli è solo, e solo, una volta effettuato il pagamento. Elimina il rischio principale.

Poiché DVP elimina il rischio principale, diminuisce anche la probabilità di non rispettare gli obblighi di consegna e/o pagamento, riducendo la possibilità di rischio di liquidità.

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Analisi del rischio di creditoAnalisi del rischio di credito L'analisi del rischio di credito può essere considerata come un'estensione del processo di allocazione del credito. Dopo che un individuo o un'impresa ha richiesto un prestito a una banca o a un istituto finanziario, l'istituto di credito analizza i potenziali benefici e costi associati al prestito.

- Due to AccountDue to AccountDue to Account è un termine contabile che indica un conto passivo. È l'importo dei fondi dovuti a un'altra parte e si trova nel

- LiquiditàLiquiditàNei mercati finanziari, la liquidità si riferisce alla rapidità con cui un investimento può essere venduto senza incidere negativamente sul suo prezzo. Più un investimento è liquido, più velocemente può essere venduto (e viceversa), e più è facile venderlo per un valore equo. Tutto il resto è uguale, le attività più liquide vengono scambiate a premio e le attività illiquide vengono scambiate a sconto.

- Costo di sostituzione vs valore in contanti effettivoCosto di sostituzione vs valore in contanti effettivoPer le persone che desiderano stipulare un'assicurazione per la casa, devono conoscere la differenza tra il costo di sostituzione e il valore effettivo in contanti.

-

Che cos'è la tolleranza al rischio?

La tolleranza al rischio si riferisce alla quantità di perdita che un investitore è disposto a gestire mentre prende una decisione di investimento. Diversi fattori determinano il livello di rischio ch

-

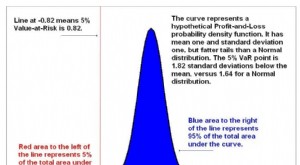

Cos'è il Value at Risk (VaR)?

Il Value at Risk (VaR) è una metrica finanziaria che stima il rischio di un investimento. Più specificamente, Il VaR è una tecnica statistica utilizzata per misurare limporto della perdita potenziale

investire

- Che cos'è il grado di rischio?

- Che cos'è la preferenza per il rischio?

- Cosa sono gli arretrati?

- Che cos'è un acconto?

- Che cos'è il rischio operativo?

- Che cos'è un pagamento principale?

- Consegna contro pagamento (DVP)

- Che cos'è il "rischio e rendimento"?

- Che cos'è il valore a rischio?

- Cos'è l'avversione al rischio?

-

Che cos'è il rischio di ribasso?

Che cos'è il rischio di ribasso? Il rischio di ribasso si riferisce alla probabilità che un bene o un titolo diminuisca di prezzo. È la perdita potenziale che può derivare da un calo del prezzo di un bene a causa delle mutevoli condi...

-

Cos'è il rischio di mercato?

Cos'è il rischio di mercato? Il termine rischio di mercato, noto anche come rischio sistematico, si riferisce allincertezza associata a qualsiasi decisione di investimento. La volatilità dei prezzi è spesso dovuta a fluttuazioni ...