Questo beneficio Roth IRA meno noto potrebbe lasciarti più ricco in pensione

Suggerimenti fiscali per la complicata stagione delle dichiarazioni dei redditi 2020

CPA Daniel Geltrude analizza ciò che è necessario sapere per navigare nella difficile stagione delle tasse e prepararsi per gli aumenti delle tasse nel 2022.

Quando si tratta di scegliere un piano di risparmio previdenziale, hai delle opzioni. Puoi mettere i tuoi soldi in un'IRA tradizionale e ottenere una riduzione fiscale anticipata nel processo, oppure puoi rinunciare a quella riduzione fiscale immediata ma goderti altri vantaggi con un Roth IRA.

Gli IRA Roth consentono ai tuoi soldi di crescere esentasse in modo che l'IRS non prenda una fetta dei tuoi guadagni di investimento. E durante la pensione, i tuoi prelievi saranno esentasse, anche. Quello potrebbe, a sua volta, rendere i tuoi anni da senior molto più facile da pianificare. Più, Gli IRA Roth sono l'unico piano pensionistico agevolato dal punto di vista fiscale a non imporre le distribuzioni minime richieste.

5 SEMPLICI MOVIMENTI PER TRASFERIRE I TUOI RISPARMI SULLA PENSIONE IN OVERDRIVE

Ma mentre tutte queste caratteristiche giustificano chiaramente il risparmio in un Roth IRA, c'è un motivo meno noto per scegliere questo conto per il tuo gruzzolo di pensionamento:alloggiare i tuoi soldi in un Roth IRA potrebbe anche aiutarti a mantenere più dei tuoi benefici di sicurezza sociale.

Il tuo biglietto per evitare le tasse

Molti anziani sono sorpresi di apprendere che il reddito della previdenza sociale è tassabile a livello federale, ma solo in determinate situazioni. L'eventuale tassazione di tali benefici dipende dal reddito provvisorio del beneficiario.

Il reddito provvisorio viene calcolato prendendo il tuo reddito annuo non previdenziale e aggiungendo il 50% dei tuoi benefici annuali. Potresti essere tassato fino al 50% delle tue prestazioni se il tuo reddito provvisorio è compreso tra:

- $ 25, 000 a $ 34, 000 come unico dichiarante

- $ 32, 000 e $ 44, 000 come coppia sposata che presenta congiuntamente

DOV'È IL MIO RIMBORSO DELLE IMPOSTE? ECCO IL MODO PI VELOCE PER OTTENERE IL RESO

Per di più, una volta che il tuo reddito provvisorio supera questi limiti, rischierai tasse fino all'85% dei tuoi benefici. Ahia.

Se la Social Security è la tua unica o principale fonte di reddito da pensione, le tasse sui benefici probabilmente non entreranno in gioco. Ma questo significa anche che avrai pochissimi soldi per vivere.

OTTIENI FOX BUSINESS IN MOVIMENTO CLICCANDO QUI

È qui che i Roth IRA diventano estremamente utili. Ricordi come le distribuzioni Roth IRA non sono soggette a tasse? Inoltre non contano ai fini del reddito provvisorio. Ciò significa che puoi prendere $ 50, 000 Roth IRA distribuzione, goditi quei soldi esentasse, e poi riscuoti comunque per intero i tuoi benefici di sicurezza sociale senza doversi preoccupare di perdere una parte delle tasse.

L'unico inconveniente che potresti incontrare con un Roth IRA è che se guadagni di più, potresti non essere idoneo a contribuire direttamente a uno. I contributi sono completamente esclusi per i singoli dichiaranti fiscali che guadagnano $ 140, 000 o più quest'anno e per le coppie sposate che hanno presentato insieme un guadagno di $ 208, 000 o più.

Ma se non puoi finanziare un Roth IRA in base al tuo reddito, puoi contribuire a un IRA tradizionale e convertire quell'account in un Roth in seguito. Pagherai le tasse sulla somma che trasloca, ma poi godrai di tutti i vantaggi fiscali di cui sopra una volta che sarai in pensione e sarai pronto a toccare quell'account.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

Rendi più facile la tua pensione

Una volta in pensione, l'ultima cosa di cui vorrai preoccuparti è un'enorme bolletta fiscale. Conserva i tuoi risparmi in un Roth IRA, e eliminerai questa preoccupazione in modo da poterti concentrare sul goderti al massimo i tuoi anni da senior.

-

Roth 401k contro Roth IRA:qual è meglio per te?

Sentiamo costantemente dai clienti che il risparmio per la pensione è in cima alla loro lista di importanti obiettivi finanziari. Quindi è una decisione importante, e uno molto personale, per determ

-

IRA o Roth IRA:quale scegliere?

Qual è la differenza tra un IRA tradizionale e un IRA Roth? Un IRA è un conto pensionistico individuale, che è un tipo di veicolo di risparmio fiscalmente agevolato che ti consente di risparmiare p

risparmio

- Nozioni di base sulla pensione:Roth IRA

- Hai bisogno di un Roth IRA? (spoiler:si, Fate!)

- Usare un Roth IRA come fondo di emergenza è una buona idea?

- Come un Roth IRA potrebbe aiutarti a comprare la tua prima casa

- Risparmiare in un'IRA da solo ti guasterà in pensione?

- 10 termini dell'IRA che devi conoscere

- 2 risorse per aiutarti con i piani pensionistici dell'IRA

- 4 motivi per cui hai bisogno di un'IRA nel portafoglio pensionistico

- Quanto ti avvantaggiano le regole fiscali dell'IRA?

- Il bambino Roth IRA

-

3 comuni rimpianti per la pensione che puoi evitare

3 comuni rimpianti per la pensione che puoi evitare Uno dei modi migliori per impostare la tua vita su un corso positivo - finanziariamente e non - è scoprire cosa le persone anziane vorrebbero aver fatto quando erano più giovani. Lungo queste linee, V...

-

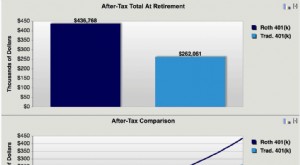

Roth 401k potrebbe renderti più ricco

Roth 401k potrebbe renderti più ricco La domanda più grande che devi porti quando decidi di investire in un Roth 401k o un 401k tradizionale è:pensi che la tua fascia dimposta sia più alta oggi o lo sarà in futuro? Se sarà più alto in fut...