Sondaggio:quasi 7 americani su 10 potrebbero facilmente aumentare i propri risparmi effettuando operazioni bancarie online

Se non hai aperto un conto di risparmio online, probabilmente stai perdendo denaro extra.

Senza le spese generali legate alla gestione di una filiale, le banche digitali possono pagare più interessi. I migliori conti di risparmio online di oggi pagano più del 2% APY. Aprendo uno di questi conti, l'americano medio potrebbe guadagnare fino a $ 200 in più in un anno.

Ma secondo l'ultimo sondaggio di Bankrate, quasi 7 americani su 10 (69%) hanno conti che pagano meno del 2% APY.

Guadagnare più interessi sui tuoi risparmi è più facile che mai, ma molti di noi scelgono invece di tenere i nostri soldi in conti che rendono più difficile raggiungere rapidamente i nostri obiettivi finanziari.

Perdere soldi gratis

Bankrate intervistato 1, 000 consumatori in tutto il paese per scoprire quanto interesse stanno guadagnando sui propri risparmi. Oltre al sondaggio sui consumatori, abbiamo raccolto dati su 60 risparmi online assicurati a livello federale e conti del mercato monetario da 57 diversi istituti finanziari. Quasi tutti gli account (92%) sono disponibili per i clienti a livello nazionale, e la maggior parte (87 percento) paga almeno il 2 percento di APY. Nonostante la loro ampia disponibilità, però, pochi americani stanno approfittando di questi account online ad alto rendimento.

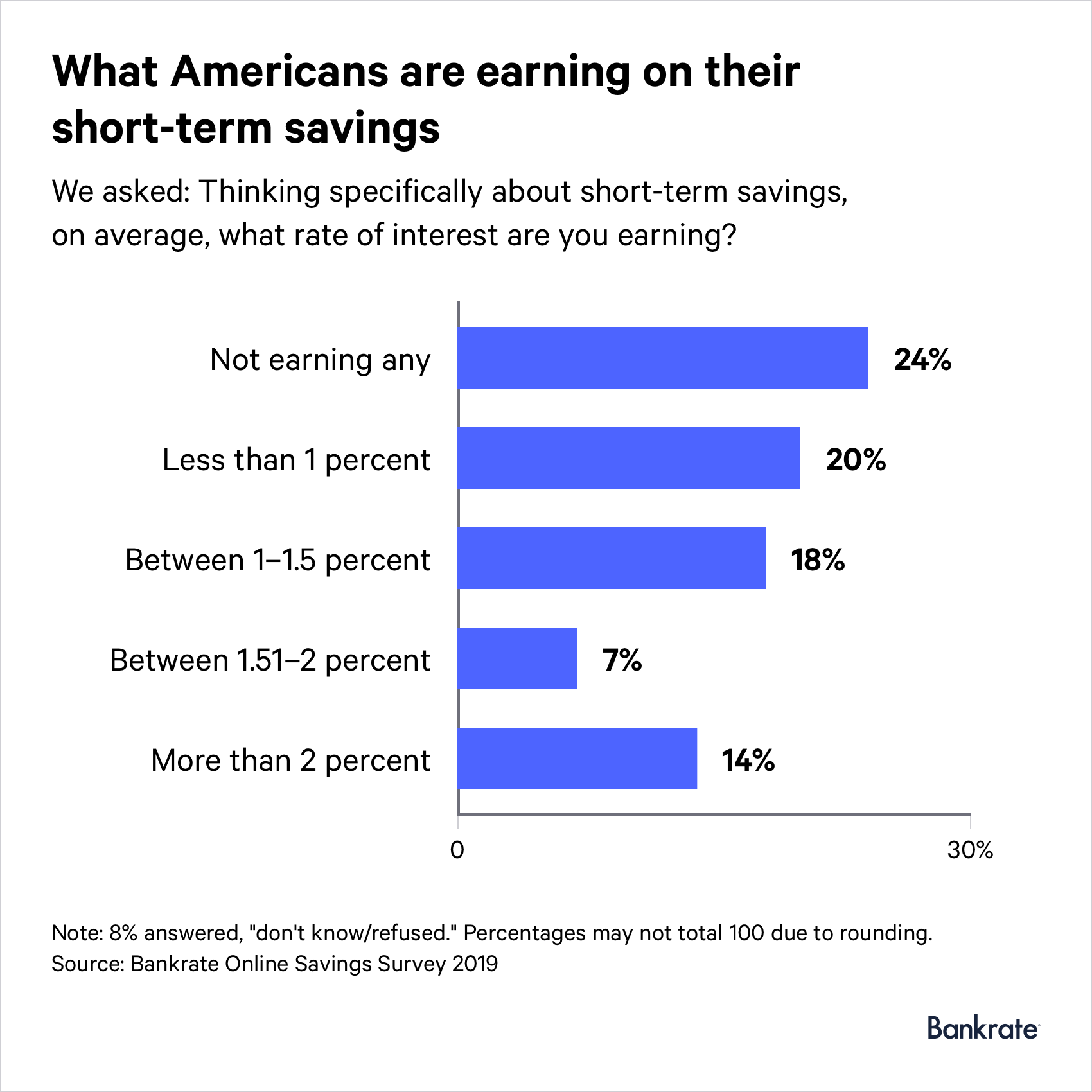

Solo il 14% degli americani dichiara di avere conti di risparmio che pagano più del 2% di APY. È leggermente superiore alla percentuale di risparmiatori che avevano questi conti l'anno scorso (solo il 6% li aveva nel 2018), ma è un'indicazione che la maggior parte dei clienti delle banche lascia soldi sul tavolo.

Un americano su 5 guadagna meno dell'1% di APY. Quasi 1 su 4 (24%) non guadagna alcun interesse. A lungo termine, questo potrebbe essere un errore costoso.

Secondo la Federal Reserve, il saldo medio del conto di risparmio in America è di $ 8, 863. Se la tua banca paga lo 0,03 percento (un tasso di interesse offerto da alcune delle più grandi banche della nazione), il nostro calcolatore di risparmio mostra che il massimo che potresti guadagnare nel corso di cinque anni è di circa $ 13. Confrontalo con quasi $ 1, 180 potresti guadagnare nello stesso tempo attraverso un istituto che paga il 2,5 percento APY, come Customers Bank o WebBank.

“Oltre ad essere veri dollari, si tratta anche di votare con i tuoi soldi. Lasciare i tuoi risparmi in un conto a basso rendimento è fondamentalmente come dare soldi alla banca per i loro profitti, non tuo, "dice Catherine New, caporedattore di una banca mobile chiamata Varo Money. "Quindi è una specie di tassa sepolta che stai pagando."

Le scuse

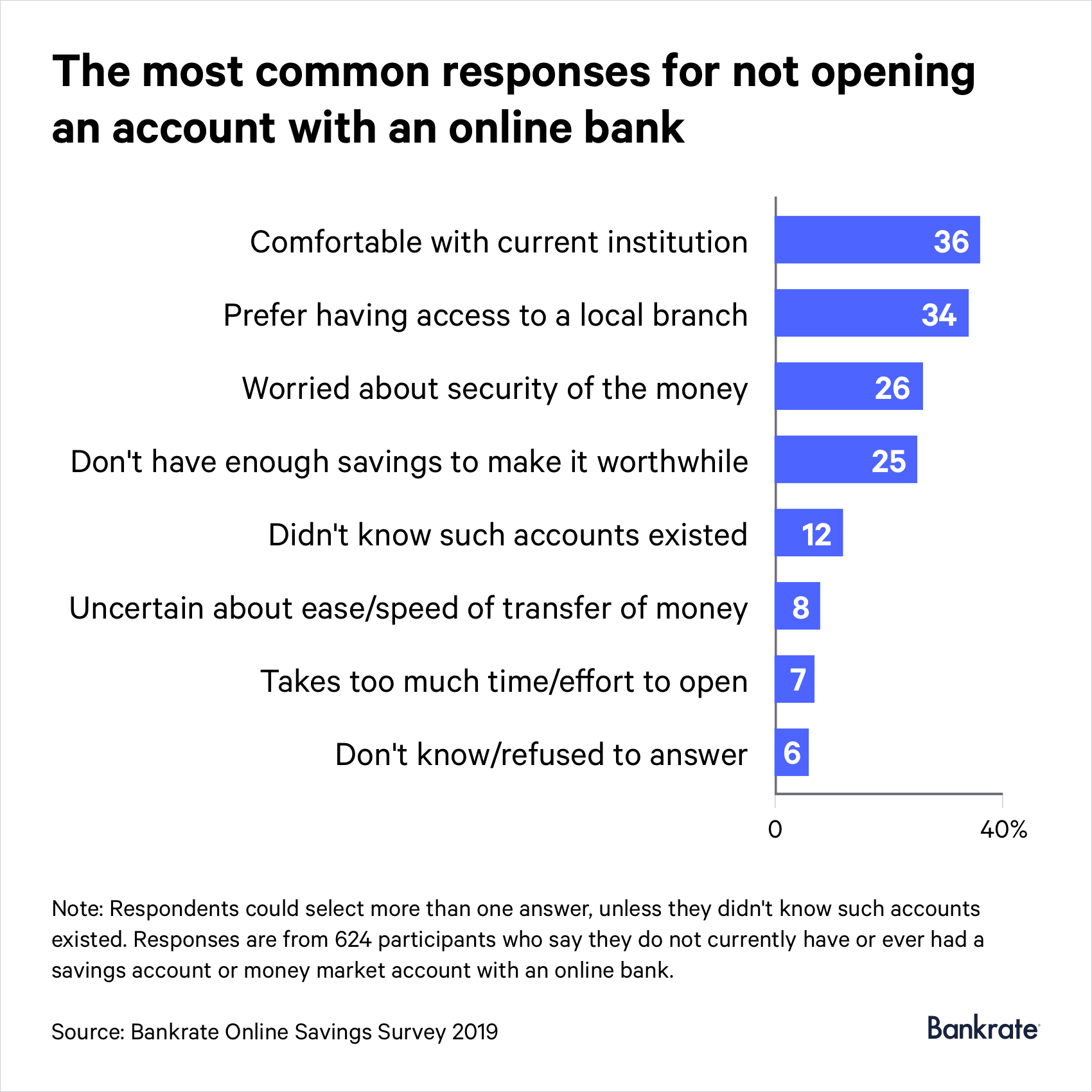

Il motivo più comune per cui gli americani non stanno guadagnando più interesse:sono a loro agio con la loro attuale banca o cooperativa di credito. Quasi 4 americani su 10 (36%) affermano che è così. Quasi altrettanti partecipanti al sondaggio (34%) affermano che preferirebbero avere accesso a una filiale locale.

Ma trasferire i tuoi risparmi su un conto online non significa che sei costretto a porre fine al rapporto con la tua banca fisica, dice Greg McBride, CFA, Analista finanziario capo di banca.

“Buone notizie:non devi lasciare il tuo attuale istituto finanziario per avere un conto di risparmio online, "dice McBride. "Basta collegarlo al conto presso il tuo istituto principale e hai il meglio di entrambi i mondi."

Altri (26%) non hanno considerato di mettere i loro soldi in conti di risparmio online a causa di alcune idee sbagliate che hanno sulla sicurezza dei loro soldi. Ma finché i conti sono assicurati dalla Federal Deposit Insurance Corp. o dal National Credit Union Share Insurance Fund, i tuoi soldi sono al sicuro. Se una banca fallisce, sarai assicurato almeno fino al limite di copertura assicurativa standard sui depositi ($ 250, 000 per depositante, per banca assicurata, per categoria di proprietà).

Nel frattempo, 1 su 4 afferma di non avere abbastanza risparmi da mettere da parte in primo luogo. Un recente sondaggio Bankrate ha rilevato che la maggior parte degli americani non coprirebbe un dollaro, 000 emergenza utilizzando i propri risparmi. Ma anche se hai a malapena qualcosa da risparmiare o stai lottando per saldare i debiti, trasferisci comunque i tuoi soldi in un conto di risparmio online.

“Anche se ora non hai i fondi, approfitta di quel conto, ", afferma Fo Alexander, coach di finanza personale e podcaster. “Prendi il centesimo perché il centesimo è più di quello che avevi. Quindi prendi il centesimo e rendilo un gioco a lungo termine e guarda i tuoi soldi crescere nel tempo.

Ad alto rendimento, bassa barriera all'ingresso

Non riuscire ad aprire un conto di risparmio online ad alto rendimento sarebbe un grosso problema se questi conti fossero difficili da trovare o se avessero un requisito di saldo minimo elevato. In realtà, è proprio l'opposto.

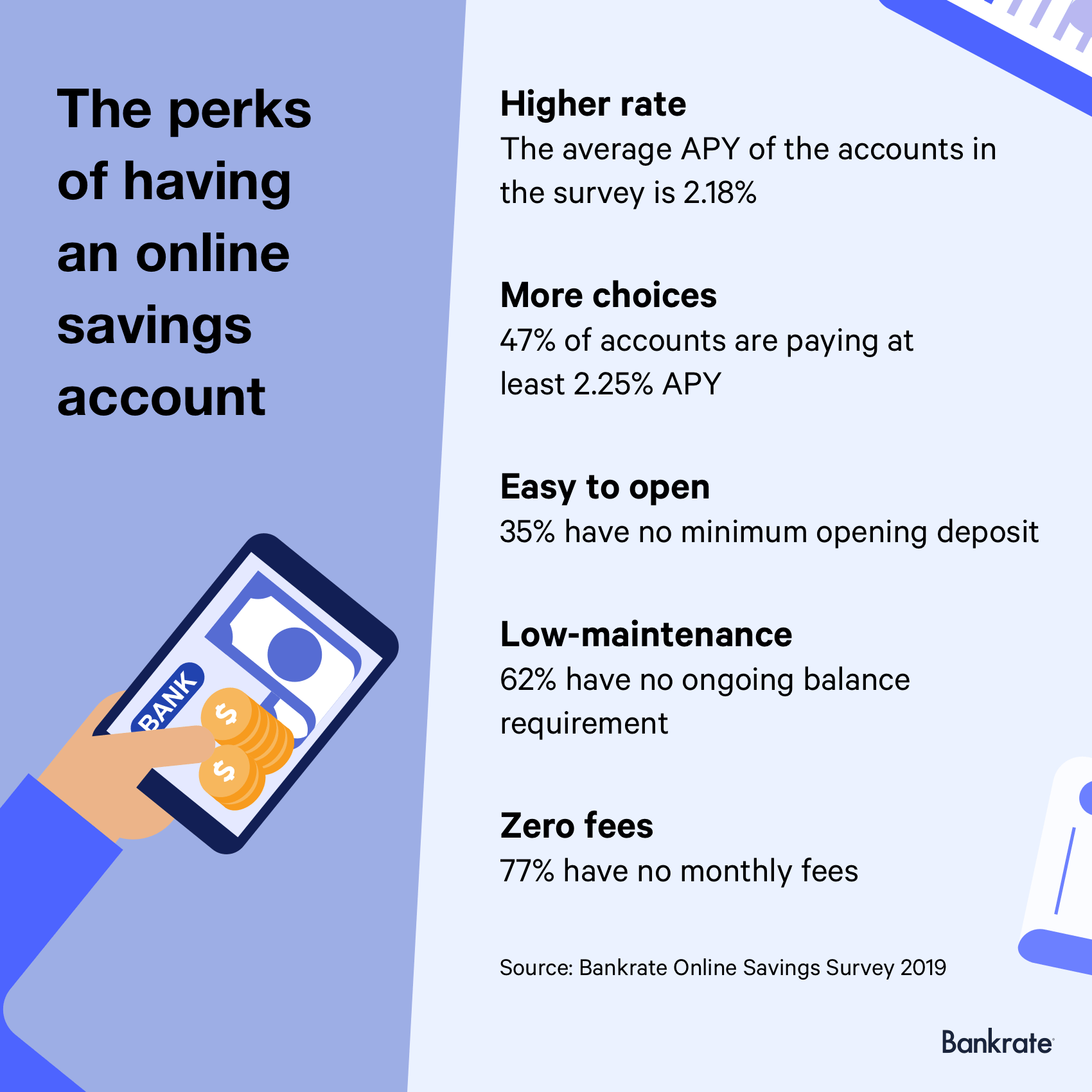

“Non ci sono scuse per non mettere i tuoi sudati risparmi in un conto più redditizio, "dice McBride. "Più di un quarto degli account intervistati è letteralmente a disposizione di tutti:sono disponibili a livello nazionale, non hanno requisiti minimi di deposito o saldo, senza tasse, e paghi un rendimento del 2% o superiore in modo da preservare il potere d'acquisto dei tuoi risparmi e non perdere terreno a causa dell'inflazione.

Più della metà (52%) dei conti nel sondaggio di Bankrate ha un deposito minimo di apertura di $ 100 o meno. E il 35 percento dei conti non ha requisiti di deposito minimo, il che significa che potresti iniziare con solo 1 centesimo. Il rendimento medio tra tutti i conti intervistati è del 2,18 percento.

L'apertura di un conto di risparmio online può anche aiutarti a evitare le commissioni. Dieci dei 13 account con i rendimenti più elevati non addebitano un canone mensile indipendentemente dalle dimensioni del saldo del tuo account.

Se sei preoccupato per l'accessibilità, nota che la maggior parte dei conti (90 percento) proviene da banche con un'app mobile. Ciò ti consentirà di controllare il saldo del tuo conto o trasferire denaro in qualsiasi momento da qualsiasi luogo.

Uno svantaggio dei conti di risparmio online:pochi (solo il 23 percento) consentono ai titolari di conti di scrivere assegni.

"Probabilmente gli assegni potrebbero non scomparire mai completamente, ma diventeranno qualcosa di più raro, ” dice Nuovo da Varo Money. “Se sono qualcosa che usi più volte al mese, allora con tutti i mezzi, è qualcosa da cercare con un conto in banca. Però, molte persone, specialmente i millennial, non usano gli assegni per effettuare pagamenti”.

Prima di fare il cambio

Un conto di risparmio online è il luogo perfetto per il tuo fondo di risparmio di emergenza, che secondo gli esperti dovrebbe idealmente coprire almeno sei mesi di spese di soggiorno. Oltre a darti soldi a cui rivolgerti in caso di crisi, un cuscino di risparmio ti aiuta anche a evitare di accumulare debiti aggiuntivi, dice Alessandro.

Alexander consiglia di fare le tue ricerche e prendere una decisione informata indipendentemente dal fatto che tu stia aprendo un conto online o in una filiale. Infatti, mentre la maggior parte dei conti nel sondaggio non addebita commissioni mensili e non ha requisiti di saldo in corso, è meglio leggere la stampa fine così non ci sono sorprese. sono rari, ma alcuni conti (7 percento) inclusi nel sondaggio hanno tassi di risparmio introduttivi che si applicano solo per un periodo di tempo limitato prima che potenzialmente diminuiscano.

Metodologia

Bankrate ha intervistato 60 diversi conti di risparmio online e del mercato monetario assicurati a livello federale da 57 diversi istituti finanziari tra il 25 marzo e il 22 aprile, 2019.

Il sondaggio sui consumatori è stato condotto per Bankrate via telefono da SSRS sulla sua piattaforma di indagine Omnibus. Il SSRS Omnibus è nazionale, settimanalmente, sondaggio telefonico bilingue dual frame. Le interviste sono state condotte dal 30 aprile al 5 maggio, 2019, tra un campione di 1, 000 intervistati in inglese (963) e spagnolo (37). Le interviste telefoniche sono state condotte da rete fissa (360) e cellulare (640, di cui 416 senza telefono fisso). Il margine di errore per il totale degli intervistati è di +/- 3,62 percento al livello di confidenza del 95 percento. Tutti i dati SSRS Omnibus sono ponderati per rappresentare la popolazione target.

-

Gli americani hanno aumentato i loro risparmi negli ultimi 3 mesi. Ecco come puoi fare lo stesso

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come aumentare i tuoi risparmi di $ 2.000 nel 2022

Ecco come raggiungere questo livello elevato ma gestibile obiettivo entro la fine dellanno. Punti chiave Un aumento di $ 2.000 ai tuoi risparmi potrebbe offrirti una maggiore protezione contro fatt

risparmio

- Quasi la metà degli americani benestanti ha messo in ordine le proprie finanze durante la pandemia:sondaggio

- Gli americani di mezza età stanno finanziando i loro genitori,

- Perché i giovani americani continuano a rimandare il matrimonio

- Banca online

- Sondaggio:quasi 4 americani su 10 prenderebbero in prestito denaro per coprire un'emergenza da $1K

- Sondaggio:il 54% degli americani afferma di avere più risparmi di emergenza rispetto al debito della carta di credito

- Sondaggio:meno di 4 americani su 10 potrebbero pagare una sorpresa $ 1,

- Sondaggio:quasi il triplo degli americani afferma di avere meno risparmi di emergenza rispetto a di più dopo la pandemia

- Sondaggio:quasi un terzo degli americani ha a che fare con un reddito inferiore a causa dell'epidemia di coronavirus

- Quasi la metà degli americani afferma che aumentare i risparmi di emergenza vince sulla necessità di ridurre il debito

-

La maggior parte degli americani non ha abbastanza risparmi per coprire un'emergenza da $1K

La maggior parte degli americani non ha abbastanza risparmi per coprire un'emergenza da $1K Stephen Nelson si è svegliato al disastro. Quando ha sentito un suono gocciolante dalla camera da letto al secondo piano del suo condominio nel sud della California alle 4 del mattino dello scorso g...

-

Sondaggio:quest'anno meno di un terzo degli americani ha aumentato il tasso di risparmio pensionistico

Sondaggio:quest'anno meno di un terzo degli americani ha aumentato il tasso di risparmio pensionistico Risparmiare denaro può essere difficile, ma i lavoratori americani sembrano almeno mantenere stabili i loro contributi pensionistici nel 2019, anche se molti di loro non stanno effettivamente aumentan...