Investire negli indici:una guida per principianti ai rendimenti diversificati

(Credito immagine:Getty Images)

Perché lottare per trovare un ago in un pagliaio quando puoi comprare il pagliaio? Questa era l'argomentazione del fondatore di Vanguard Jack Bogle a favore dell'indicizzazione quasi mezzo secolo fa, quando lanciò il primo fondo indicizzato per investitori individuali.

L’approccio di investimento è stato facile da attuare e ha offerto una diversificazione immediata, il tutto a una commissione bassa. A quanto pare, i rendimenti sono stati difficili da battere.

I fondi comuni indicizzati e gli ETF (Exchange Traded Funds) hanno ottenuto risultati migliori, in media, rispetto alla maggior parte dei fondi gestiti attivamente per anni. Secondo Morningstar, il Vanguard 500 Index Fund (VOO), che rispecchia l'indice S&P 500, ha superato il 90% di fondi azionari statunitensi simili negli ultimi 15 anni.

A partire da soli $ 107,88 $ 24,99 per Kiplinger Personal Finance

Diventa un investitore più intelligente e meglio informato. Abbonati a partire da soli $ 107,88 $ 24,99 e ricevi fino a 4 numeri speciali

CLICCA PER UN'EDIZIONE GRATUITA

Iscriviti alla newsletter gratuita di Kiplinger

Guadagna e prospera con la migliore consulenza di esperti su investimenti, tasse, pensione, finanza personale e altro ancora, direttamente nella tua email.

Guadagna e prospera con i migliori consigli degli esperti, direttamente nella tua email.

Oggi, i fondi indicizzati rappresentano più della metà degli asset dei fondi comuni di investimento azionari diversificati e dei fondi negoziati in borsa statunitensi, rispetto a un terzo degli asset di dieci anni fa. Ora, "esiste una strategia basata su indici per qualunque cosa un investitore voglia esporsi", afferma Todd Rosenbluth, responsabile della ricerca presso la società di dati finanziari VettaFi.

Naturalmente siamo ancora sostenitori dei fondi attivi, anche se in modo selettivo. Ma in media, i gestori attivi hanno avuto difficoltà a battere l’S&P 500, il che ha reso l’indicizzazione una strategia popolare. "Ecco perché preferiamo gli investimenti indicizzati a quelli attivi", afferma Alvin Carlos, consulente a Washington, D.C. "Non vogliamo investire in una strategia perdente".

Negli ultimi anni, tuttavia, questa semplice strategia di investimento è diventata più complicata e l'istruzione non è riuscita a tenere il passo.

"Quindici anni fa, l'indicizzazione riguardava solo la misurazione del mercato in generale", afferma Aniket Ullal, responsabile dei dati e dell'analisi dei fondi negoziati in borsa per CFRA Research. Poi sono arrivati i fondi indicizzati di design, ovvero fondi che tracciano benchmark personalizzati con l’obiettivo di battere gli spauracchi tradizionali. Ora, strategie complesse basate su opzioni stanno arrivando sul mercato.

Alcuni fondi indicizzati "possono essere difficili da comprendere anche per gli investitori più sofisticati", afferma Ullal.

Per aiutarti a padroneggiare l'arte dell'indicizzazione, utilizza la nostra guida per esplorare diverse parti del mondo dell'indicizzazione sia per azioni che per obbligazioni. Le scelte spaziano dai fondi tradizionali ad ampio mercato ai fondi che si concentrano su determinati stili e strategie di investimento o su particolari temi di mercato fino a offerte complesse che hanno poca somiglianza con la grande idea di Bogle.

Fondi indicizzati azionari tradizionali

(Credito immagine:Getty Images)

I fondi di questa categoria hanno due caratteristiche distintive:seguono un indice ampio e noto, come l’S&P 500, il Nasdaq-100 o l’MSCI EAFE, e ponderano le partecipazioni in portafoglio in base al valore del mercato azionario. Maggiore è la capitalizzazione di mercato di una società, maggiore è la sua posizione nel fondo.

Ciò che vedi nell’indice è ciò che ottieni nel fondo, motivo per cui i tradizionali fondi indicizzati sono una buona scelta per il tuo portafoglio principale. "Questa è la cosa bella dell'indicizzazione", afferma Chris Huemmer, senior investment strategist presso FlexShares ETF. "È tutto basato su regole, quindi non ci sono derive strategiche."

Anche così, prenditi il tempo per capire esattamente che tipo di fondo indicizzato stai acquistando, le regole che ne governano le partecipazioni sottostanti e come si è comportato nei mercati passati.

"Due prodotti possono avere nomi e obiettivi simili ma possedere azioni diverse", afferma Rachel Aguirre, responsabile della strategia di prodotto e di portafoglio presso Vanguard.

Consideriamo, ad esempio, tre fondi indicizzati per piccole aziende:l'iShares Russell 2000 ETF (IWM), la State Street SPDR Portfolio S&P 600 Small Cap ETF (SPSM) e Vanguard Small Cap Index Fund ETF (VB). Ciascun fondo replica un indice diverso, quindi la performance varia.

Le società del portafoglio Vanguard, ad esempio, sono, in media, due volte più grandi in termini di valore di mercato rispetto a quelle degli altri due fondi. Ciò ha aiutato il fondo Vanguard a ottenere risultati migliori su base annua negli ultimi cinque e dieci anni, perché le aziende più grandi hanno sovraperformato quelle piccole.

Allo stesso modo, le società del fondo SPDR sono complessivamente più redditizie rispetto alle partecipazioni negli altri due fondi perché il suo indice, l’S&P SmallCap 600, limita i componenti alle aziende con profitti. Ciò ha aiutato l'ETF SPDR a sovraperformare gli altri due fondi per piccole imprese nel 2021.

Un altro consiglio:resta fedele alla stessa famiglia di indici se acquisti fondi individuali per ottenere esposizione a società di grandi, piccole e medie dimensioni. Abbina un fondo indicizzato S&P 500, ad esempio, con un fondo indicizzato S&P SmallCap 600 per evitare qualsiasi sovrapposizione nelle partecipazioni azionarie. Lo abbiamo fatto con il Kiplinger ETF 20, il nostro ETF preferito, che corrisponde all'iShares Core S&P 500 ETF (IVV) con l'iShares Core S&P Mid-Cap ETF (IJH) e l'iShares Core S&P Small-Cap ETF (IJR).

Gli investitori che preferiscono i fondi comuni di investimento dovrebbero prendere in considerazione l'Fidelity 500 Index (FXAIX) o l'indice Schwab S&P 500 (SWPPX) per esposizioni a grande capitalizzazione. Altrimenti, investi in un fondo di mercato totale, che possiede quasi tutte le azioni quotate in borsa. Il mercato azionario totale Vanguard viene scambiato come fondo comune (VTSAX) e ETF (VTI).

Fondi indicizzati strategici:fondi tematici

Questi fondi mirano anche a battere un benchmark ampio, ma presentano una svolta. Ad esempio, i fondi che non sono ponderati in base alla capitalizzazione di mercato rientrano in questa categoria. I principali tipi di fondi strategici si concentrano su fattori (definiti come caratteristiche azionarie o aziendali che hanno dimostrato di generare rendimenti), fondamentali aziendali o una tendenza tematica.

Inizieremo con i fondi fattoriali. Ci sono sei fattori principali:valore (titoli poco costosi), dimensione (titoli a bassa capitalizzazione, ad esempio), momentum (titoli con prezzi tendenti al rialzo), volatilità (titoli con basse fluttuazioni di prezzo), qualità (aziende finanziariamente sane) e rendimento (titoli che pagano dividendi). Investi in questi fondi insieme alle tue partecipazioni principali per aumentare i rendimenti o ridurre i rischi.

I fattori possono richiedere anni per ripagare. Ecco perché questi fondi sono meglio considerati investimenti a lungo termine, buy-and-hold, afferma Nick Kalivas, responsabile della strategia dei prodotti azionari core e factor per gli ETF Invesco. Dimensioni e valore, ad esempio, vincono per decenni. "Dieci anni sono troppo pochi", dice. La qualità, il valore e lo slancio, d'altra parte, possono premiare in più di cinque anni.

Ma l’investimento fattoriale presenta alcune peculiarità. Le strategie non funzionano tutte, ovvero sovraperformano gli indici, allo stesso tempo. Quando l’economia è in contrazione, i fattori di bassa volatilità, valore e qualità sovraperformano, mentre lo slancio e le dimensioni tendono a rallentare. Durante una ripresa economica, le dimensioni, il valore e la qualità sono i migliori; ritardo di slancio e volatilità.

Puoi trovare fondi che si concentrano su un singolo fattore:Fidelity e iShares di BlackRock ne hanno diversi ciascuno, per citare solo due negozi. Alcuni fondi raggruppano i fattori perché si abbinano bene. Lo slancio e la bassa volatilità, ad esempio, funzionano bene insieme. Anche qualità e valore sono una buona coppia.

Ma la giuria non ha ancora deciso se dovresti possedere tutti i fattori contemporaneamente:Kalivas di Invesco dice di sì perché aggiunge vantaggi di diversificazione; Huemmer di FlexShares dice di no perché potrebbe annacquare i rendimenti.

Ecco perché siamo favorevoli ad un approccio flessibile. L'ETF Invesco Russell 1000 Dynamic Multifactor (OMFL) sottolinea diversi fattori a seconda che l’economia sia in espansione, in rallentamento, in contrazione o in ripresa. Il fondo ha superato l'indice S&P 500 sin dal suo avvio nel novembre 2017 e vanta un migliore rendimento corretto per il rischio, ma è stato anche più volatile.

I fondi di pari ponderazione sono fondi fattoriali perché in un certo senso enfatizzano le dimensioni:ogni azienda, piccola o grande, riceve una quota uguale di attività. Sono un modo per evitare di sovrappesare le azioni più popolari del giorno.

Ricorda, in periodi più brevi, le prestazioni possono essere discontinue. Negli ultimi 12 mesi, l'ETF Invesco Russell 1000 Equal Weight (EQAL) e l'indice Russell 1000 sono testa a testa in termini di rendimenti, ma alla fine di marzo i due erano distanti circa nove punti percentuali da inizio anno.

Sebbene l'ETF Invesco S&P 500 Equal Weight (RSP) ha battuto l'indice S&P 500 sin dal suo lancio nell'aprile 2003, è rimasto indietro negli ultimi tre, cinque, 10 e 15 anni.

Con i fondi fondamentali, i parametri aziendali, come le entrate e il flusso di cassa libero (la liquidità di un'azienda derivante dalle operazioni dopo le spese in conto capitale), contano di più.

L'ETF Invesco S&P 500 Revenue (RWL), ad esempio, classifica le azioni in base alle entrate di 12 mesi e le ribilancia ogni trimestre. Walmart (WMT) e Amazon.com (AMZN) sono le partecipazioni principali. Il fondo ha leggermente sovraperformato l'indice S&P 500 sin dal suo lancio nel febbraio 2008.

Il WisdomTree U.S. LargeCap Fund (EPS) detiene grandi titoli redditizi classificati in base agli utili. Il fondo è rimasto leggermente indietro rispetto all'indice S&P 500 negli ultimi tre, cinque e dieci anni.

Le aziende che sprecano liquidità sono al centro dell'ETF Pacer U.S. Cash Cows 100 (COWZ). Le azioni sono classificate in base al flusso di cassa libero di 12 mesi. Negli ultimi cinque anni, il fondo ha sottoperformato l'indice S&P 500 di 2 punti percentuali.

Infine, l'indice Schwab Fundamental U.S. Large Company (Simbolo ticker dell'ETF FNDX; simbolo del fondo comune SFLNX) traccia un indice che classifica le azioni utilizzando una combinazione di vendite, flusso di cassa e dividendi più riacquisti. Il fondo è rimasto indietro rispetto al Russell 1000 negli ultimi tre e dieci anni, ma ha battuto su base uno e cinque anni. Inserisci fondi come questi nel tuo portafoglio come complemento alle tue partecipazioni principali per aumentare i rendimenti.

Fondi indicizzati strategici:fondi fattoriali

(Credito immagine:Getty Images)

I fondi che rientrano nella sottocategoria tematica ti consentono di seguire la tua passione. Al giorno d'oggi, qualunque sia il tuo interesse, puoi trovare un ETF che cattura la tendenza.

Ce n'è uno per gli amanti della musica, il MUSQ Global Music Industry Index ETF (MUSQ), e uno per la cura degli animali domestici:il ProShares Pet Care ETF (PAWZ). Esistono diverse offerte di energia pulita come l'ETF iShares Global Clean Energy (ICLN) e l'ETF Invesco Solar (TAN).

Molti sono legati alla tecnologia, tra cui il Global X Robotics &Artificial Intelligence (BOTZ) e il Global X Autonomous &Electric Vehicles ETF (DRIV). Alcuni osservatori del mercato, tra cui Kalivas di Invesco, contano i fondi che investono secondo principi ambientali, sociali e di governance aziendale nella categoria tematica.

Nella maggior parte dei casi, è meglio riservare i fondi tematici al denaro che puoi permetterti di accantonare a lungo termine. "Questi fondi sfruttano fattori di crescita che si manifesteranno nel lungo periodo", afferma Aguirre di iShares.

Allacciate le cinture, perché possono essere volatili. L'Ark Innovation ETF (ARKK), ad esempio, è aumentato del 153% nel 2020, per poi perdere il 23% nel 2021 e un altro 67% nel 2022. È aumentato del 35% nel 2025 ma è rimasto stabile nel 2026 fino a metà aprile, dopo essere sceso fino al 17% da inizio anno a marzo.

Fondi quasi indicizzati

I confini tra fondi indicizzati e fondi attivi sono sempre più sfumati. Alcuni considerano le strategie che descriviamo di seguito come gestite attivamente. Ma i loro risultati sono legati a un indice, quindi li consideriamo fondi quasi indicizzati.

ETF con buffer. Gli investitori che vogliono rimanere investiti in azioni ma non possono permettersi (o digerire) grossi ribassi si stanno riversando nei fondi con "risultati definiti", chiamati anche ETF bufferizzati, che investono in opzioni legate a un ampio indice.

Gli ETF offrono una certa protezione dalle perdite del mercato azionario su un periodo di 12 mesi in cambio di un limite ai potenziali guadagni. L’importo a cui si rinuncia in termini di rendimenti (il tetto massimo) dipende in parte dalla quantità di protezione dai ribassi (il buffer) offerta dal fondo. Maggiore è il buffer, minore è il limite.

La maggior parte degli ETF bufferizzati sono legati all’indice S&P 500, ma alcuni sono legati al Nasdaq-100, al Russell 2000 o all’MSCI EAFE, tra gli altri. Al termine del periodo di un anno, il fondo si reimposta acquistando nuove opzioni che definiranno i parametri buffer e cap nel periodo di 12 mesi successivi. Ecco perché questi fondi in genere hanno un mese legato al loro nome. Ma puoi acquistare e detenere questi fondi se lo desideri; non esiste una data di scadenza.

Cerca ETF bufferizzati di Innovator, First Trust, AllianzIM, TrueShares e Pacer. Assicurati di acquistare azioni di un ETF a risultato definito entro una settimana dall'inizio del suo periodo di 12 mesi per beneficiare dell'intero margine di ribasso del fondo.

A fine aprile o inizio maggio, ad esempio, acquista un ETF con data di maggio. Rimani investito per almeno l'intero anno. Per gli investitori che non acquistano all'inizio del periodo, il buffer e il limite cambiano leggermente a seconda del valore patrimoniale netto del fondo ogni giorno.

Indicizzazione diretta. Questa strategia una volta era riservata agli individui con un patrimonio netto elevato, in gran parte per ottenere rendimenti al netto delle imposte. Ora è accessibile agli investitori regolari, grazie alla negoziazione di azioni gratuita e frazionaria, nonché a minimi di investimento inferiori.

Nell'indicizzazione diretta, chiamata anche "indicizzazione personalizzata", possiedi direttamente le singole azioni di un indice (o un insieme rappresentativo; ne parleremo più avanti). Inoltre, puoi modificare le tue partecipazioni in base alle tue esigenze o valori. Se lavori per Apple (AAPL), ad esempio, e non desideri o non hai bisogno di un'esposizione aggiuntiva al titolo, puoi escluderlo dal tuo indice personalizzato.

La raccolta delle perdite fiscali, che mira a ridurre l’imposta sulle plusvalenze, è fondamentale per l’indicizzazione diretta. Supponiamo che tu stia monitorando l'indice S&P 500 e che le azioni Exxon Mobil (XOM) vengano scambiate in perdita nel tuo portafoglio. Con il Tax Loss Harvesting, venderesti le azioni, bloccando le perdite per compensare i guadagni in altri investimenti, e sostituiresti Exxon con una partecipazione in un titolo dell'indice diverso ma simile, ad esempio Chevron (CVX), per mantenere un'adeguata allocazione nel tuo portafoglio.

"Il risultato finale è che meno soldi vanno alle tasse e più rimangono investiti e lavorano per te", afferma Eric Walters, consulente a Greenwood Village, Colorado. Non possederesti tutte le azioni dell'indice di riferimento quando utilizzi l'indicizzazione diretta, altrimenti limiteresti le tue opzioni di reinvestire in un titolo simile, secondo le regole dell'IRS.

La raccolta delle perdite fiscali può aggiungere fino a 0,5-1,5 punti percentuali all’anno in termini di rendimenti riducendo le tasse, aggiunge Walters. Più soldi hai nel portafoglio, più efficace è la strategia e funziona solo in un conto imponibile.

Non tutti sono credenti. "Puoi ottenere benefici fiscali, ma rischi anche di sottoperformare", afferma Carlos, consigliere di Washington, DC. Alcuni consulenti affermano che è necessario investire almeno 2 milioni di dollari per rendere utile l’indicizzazione diretta. Altri sostengono che solo gli investitori più ricchi – quelli nella fascia fiscale più alta o quelli che sanno che lasceranno il conto ai loro eredi – dovrebbero prenderlo in considerazione. Le commissioni sono comprese tra lo 0,2% e lo 0,4% del patrimonio all'anno.

Se sei interessato, considera di rivolgerti a un consulente che offre il servizio. Non tutti lo fanno. "È una spesa extra e richiede tempo, quindi il cliente deve preoccuparsene davvero", afferma Eric Figueroa, un pianificatore finanziario certificato a Folsom, in California. I minimi vanno da $ 25.000 a $ 250.000 o più. Figueroa preferisce che i clienti abbiano almeno $ 50.000.

Alcune società di intermediazione offrono anche servizi di indicizzazione personalizzati. I FidFolio gestiti di Fidelity hanno un minimo di $ 5.000 e addebitano una commissione dello 0,4%. Presso Schwab, il minimo è di $ 100.000 e le commissioni sono dello 0,4% per saldi inferiori a $ 2 milioni. Devi lavorare con un consulente finanziario Schwab.

Indicizzazione delle obbligazioni

(Credito immagine:Getty Images)

L'indicizzazione con le obbligazioni non ha ricevuto la stessa attenzione dell'indicizzazione delle azioni. Ciò potrebbe essere dovuto al fatto che, storicamente, la maggior parte dei fondi obbligazionari gestiti attivamente hanno superato il proprio benchmark, almeno nel lungo periodo.

Ma le cose stanno cambiando. Nel 2022, l’anno peggiore per il reddito fisso da decenni, i fondi indicizzati obbligazionari hanno ottenuto risultati migliori rispetto alle loro controparti attive. Negli anni più recenti, gli investitori si sono precipitati a capofitto nei fondi obbligazionari, in particolare in quelli passivi, poiché i rendimenti più elevati hanno reso gli investimenti a reddito fisso più attraenti.

Detto questo, l’indicizzazione delle obbligazioni comporta alcuni avvertimenti. Invece di tenere ogni titolo nello spauracchio che seguono come fanno i fondi indicizzati azionari, i fondi indicizzati obbligazionari tengono un campione. A volte, ciò può aumentare il tracking error (la divergenza tra il rendimento del fondo e il rendimento dell'indice che replica).

A differenza di una singola obbligazione che acquisti e mantieni fino alla scadenza, i rendimenti dei fondi obbligazionari possono variare al variare del mix di titoli nel portafoglio e alla fluttuazione dei tassi di interesse (perché i prezzi e i rendimenti delle obbligazioni si muovono in direzioni opposte).

Offerte tradizionali. I tradizionali fondi indicizzati obbligazionari sono ponderati in base al valore di mercato del debito. Il parametro di riferimento del mercato obbligazionario statunitense è il Bloomberg U.S. Aggregate Bond Index, meglio noto come Agg.

"Non è mai stato concepito per essere un punto di riferimento di mercato completo", afferma Jason Bloom, direttore della strategia ETF globale di Invesco. Tanto per cominciare non è diversificato. Quasi il 70% dell’indice è costituito da titoli di stato e di enti governativi. ed esclude alcuni settori chiave, compreso il debito ad alto rendimento.

Detto questo, un fondo indicizzato basato su Agg funziona come una partecipazione principale. I nostri preferiti sono il Fidelity U.S. Bond Index Fund (FXNAX), che rende il 4,3%, e l'iShares Core U.S. Aggregate Bond ETF (AGG), che rende il 4,4%.

Colma le lacune dell'Agg arricchendo il tuo portafoglio con piccole dosi di prestiti bancari, credito aziendale ad alto rendimento e persino titoli privilegiati (investimenti obbligazionari con caratteristiche simili alle azioni) per aumentare il tuo rendimento nel tempo.

Per quanto riguarda l'alto rendimento, privilegiamo l'ETF State Street SPDR Portfolio High Yield Bond (SPHY), che rende il 7,1%. Il nostro fondo a tasso variabile preferito è l'ETF Invesco Senior Loan (BKLN). Rende il 6,6%. Per quanto riguarda gli ETF su azioni privilegiate, preferiamo l'iShares Preferred and Income Securities ETF (PFF), che rende il 6,3%.

Fondi factor per obbligazioni. È una categoria nuova, quindi non ci sono molti fondi obbligazionari basati sui fattori. Ma ne abbiamo trovati alcuni che ci piacciono.

Il fondo FlexShares High Yield Value-Scored Bond Index Fund (HYGV) e l'ETF iShares High Yield Systematic Bond (HYDB) enfatizzano i titoli che ottengono buoni punteggi in termini di qualità e valore, sebbene i loro approcci siano diversi. Negli ultimi cinque anni, entrambi i fondi hanno sovraperformato il tipico fondo obbligazionario ad alto rendimento. Il fondo FlexShares rende l'8,0%; il fondo iShares, 6,8%.

Titoli del fondo obbligazionario a brevissimo termine Fidelity Low Duration Bond Factor ETF (FLDR) sono ponderati in base alla sensibilità al tasso di interesse. Nell’ultimo anno, il rendimento del 5,3% del fondo ha superato il 93% di altri fondi obbligazionari ultra-corti. Rendimento del 4,1%.

L'ETF Invesco Fundamental Investment Grade Corporate Bond (PFIG) si basa sul valore contabile (attività meno passività), sulle vendite, sui dividendi e sul flusso di cassa per ponderare i titoli. Negli ultimi cinque anni, il fondo ha battuto il 70% dei fondi obbligazionari societari. Rendimento del 4,2%.

Scala per il reddito. Per livellare il reddito corrente, alcuni investitori costruiscono una scala obbligazionaria, che prevede l’acquisto di obbligazioni che maturano a intervalli crescenti, ad esempio ogni anno nei prossimi 10 anni. Man mano che ogni obbligazione matura, reinvesti il capitale nella parte lunga della scala.

Ora, grazie a Invesco e iShares, puoi costruire una scala obbligazionaria con gli ETF indicizzati. Questi fondi con scadenza target, denominati Invesco BulletShares e State Street MyIncome , offrono una diversificazione immediata e più liquidità di quella che otterresti acquistando singole obbligazioni.

Puoi investire in una scala di debito societario investment grade o in pagherò ad alto rendimento con i fondi Invesco BulletShares. Le date di scadenza si estendono fino al 2035. La suite State Street MyIncome dispone di un percorso del Tesoro o di un percorso del debito societario investment grade, con date di scadenza che rientrano nel 2035.

Dovresti scegliere un ETF o un fondo comune?

Dovresti optare per un fondo indicizzato quotato in borsa o comune? È in gran parte una questione di preferenze personali.

I fondi comuni di investimento e gli ETF sono facili da negoziare e offrono un'esposizione diversificata a un'ampia fascia di mercato in un solo passaggio. Entrambi raccolgono le risorse degli azionisti e investono in panieri diversificati di azioni, obbligazioni o altre attività. Sia gli ETF che i fondi comuni di investimento applicano un coefficiente di spesa annuale. Ma differiscono anche in alcuni aspetti fondamentali.

Commercio. Le operazioni di fondi comuni di investimento vengono eseguite una volta al giorno, dopo la chiusura del mercato. In alcuni casi, potresti dover pagare una commissione di transazione per acquistare azioni di un fondo comune. Le azioni dell'ETF vengono negoziate durante il giorno di negoziazione, proprio come fanno le azioni, senza commissioni presso la maggior parte dei broker.

Minimi. Alcuni fondi comuni di investimento non hanno minimi. Ma l’investimento iniziale per un fondo indicizzato Vanguard è di $ 3.000. Nessun ETF è così costoso:il minimo è il prezzo di un'azione.

Rapporti di spesa. Gli ETF hanno rapporti di spesa inferiori rispetto ai fondi comuni di investimento, in generale. Parte del motivo è che la maggior parte degli ETF sono fondi indicizzati, che sono meno costosi da gestire rispetto ai fondi gestiti attivamente. Ma gli ETF non comportano nemmeno alcune spese sostenute dai fondi comuni di investimento, come ad esempio le commissioni pagate per quotare il fondo comune sulla piattaforma senza commissioni di transazione di una società di intermediazione.

Distribuzioni di plusvalenze. Gli ETF sono strutturati per essere più efficienti dal punto di vista fiscale rispetto ai fondi comuni di investimento. Gli ETF in realtà non acquistano e vendono i titoli sottostanti nei loro portafogli; terze parti chiamate partecipanti autorizzati lo fanno per loro. Poiché un ETF non effettua transazioni in contanti, è meno probabile che effettui distribuzioni di plusvalenze agli azionisti. (Se vendi azioni devi ancora pagare le imposte sulle plusvalenze.)

Questo non è il caso di un fondo comune. Se un fondo comune vende un titolo nel suo portafoglio e intasca un profitto, è tenuto a trasferire tali guadagni agli azionisti almeno una volta all’anno sotto forma di distribuzione di plusvalenze. Ciò non si applica se detieni il fondo in un IRA o in un 401 (k). Questi investimenti sono protetti dalle tasse fino al ritiro dal conto. Ma se detieni le quote del fondo in un conto imponibile, sei vulnerabile a una fattura fiscale inaspettata.

Nota:questo articolo è apparso per la prima volta nella rivista Personal Finance di Kiplinger, una fonte mensile affidabile di consigli e indicazioni, ma da allora è stato aggiornato. Iscriviti per aiutarti a guadagnare di più e a conservare una quota maggiore dei tuoi guadagni qui .

Contenuti correlati

- ETF S&P 500:7 modi per sfruttare l'indice

- Perché investire in fondi comuni di investimento quando esistono gli ETF?

- I migliori ETF da acquistare per il 2026 e oltre

-

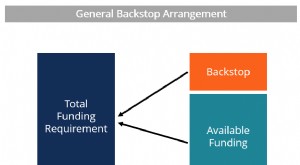

Che cos'è un backstop?

Un backstop è un accordo finanziario che crea una fonte secondaria di fondi nel caso in cui la fonte primaria non sia sufficiente per soddisfare le esigenze attuali. Può anche essere pensata come una

-

Ecco di chi ci fidiamo di più per la nostra privacy

Prendiamo molte cose sulla fede mentre ci muoviamo nel mondo giorno dopo giorno. I nostri capi ci pagheranno; quel conducente si fermerà allo stop; il nostro amico è davvero bloccato nel traffico. La

Articoli in Evidenza

- Perché la performance del fondo indicizzato non corrisponde all'indice?

- Che cos'è un elenco approvato?

- L'ipotesi di mercato efficiente:sei un credente?

- ULIP vs Fondi comuni di investimento

- Classifica dei fondi comuni di investimento,

- Il tuo fondo gestito attivamente è troppo simile a un fondo indicizzato?

- Aggiungere cautela all'ETF Kiplinger 20

- Fai attenzione ai costi nascosti che si nascondono nel tuo portafoglio di fondi comuni!

- Dovrei investire in FD? Dove investire per ottenere rendimenti migliori?

- Settore indiano delle infrastrutture:salute e opportunità (aggiornamento 2018)

-

Gestione del Phase-In/Out del Retail:Strategie per il Successo

Gestione del Phase-In/Out del Retail:Strategie per il Successo Panoramica Una gestione efficace delle fasi di introduzione ed eliminazione aiuta i rivenditori a introdurre e ritirare le referenze dei prodotti con regole chiare in materia di merchandising, fornit...

-

Quali sono le regole uniformi per le raccolte (URC)?

Quali sono le regole uniformi per le raccolte (URC)? Le Regole uniformi per gli incassi sono un insieme di regole che aiutano nel processo di riscossione dei debiti Debito corrente In un bilancio, il debito corrente è quello che deve essere pagato entro...