Dovrei investire in FD? Dove investire per ottenere rendimenti migliori?

FD (Fixed Deposit) è una delle opzioni di investimento più popolari in India. Le persone spesso lo consigliano ai propri figli come un'opzione da non perdere. Ma molte persone hanno questa domanda:"quale banca è la migliore per il deposito fisso?"

Quasi tutte le banche offrono rendimenti molto simili.

La domanda dovrebbe invece essere:"dovrei investire in FD?"

Dovrei investire in FD?

Se FD è il migliore per te o meno è una domanda a cui rispondere meglio da te. Ma dovresti conoscere altre alternative ai depositi fissi.

Una delle migliori alternative a FD è mettere soldi in un fondo di debito.

3 motivi per non investire in FD

- ritorna :FD ha rendimenti inferiori rispetto all'opzione alternativa dei fondi di debito. FD sta dando un rendimento di circa il 6,5% in questi giorni, mentre i fondi di debito stanno facendo circa l'8%.

- Tassazione :I rendimenti di un FD vengono addebitati in base alla tua lastra di reddito. I fondi di debito vengono addebitati in base alla tua lastra di reddito fino a 3 anni dall'investimento. Se prelevati dopo 3 anni, l'imposta applicabile 20% rettificata con beneficio se indicizzazione più 3% cess. Leggi tutto:la tassa sui fondi comuni di investimento.

- Liquidità :Se desideri prelevare i tuoi soldi da un FD prima della sua data di scadenza, devi pagare una penale dello 0,5% - 1% a seconda della tua banca. Molti fondi di debito, come SBI Ultra Short Term Debt Fund, non avere alcun carico di uscita. Alcuni che hanno un carico di uscita di solito lo hanno per un piccolo numero di giorni come solo 90 giorni.

Dove investire per guadagnare più di FD?

I seguenti 2 fondi di debito sono ideali per investire invece di aprire un conto di deposito fisso.

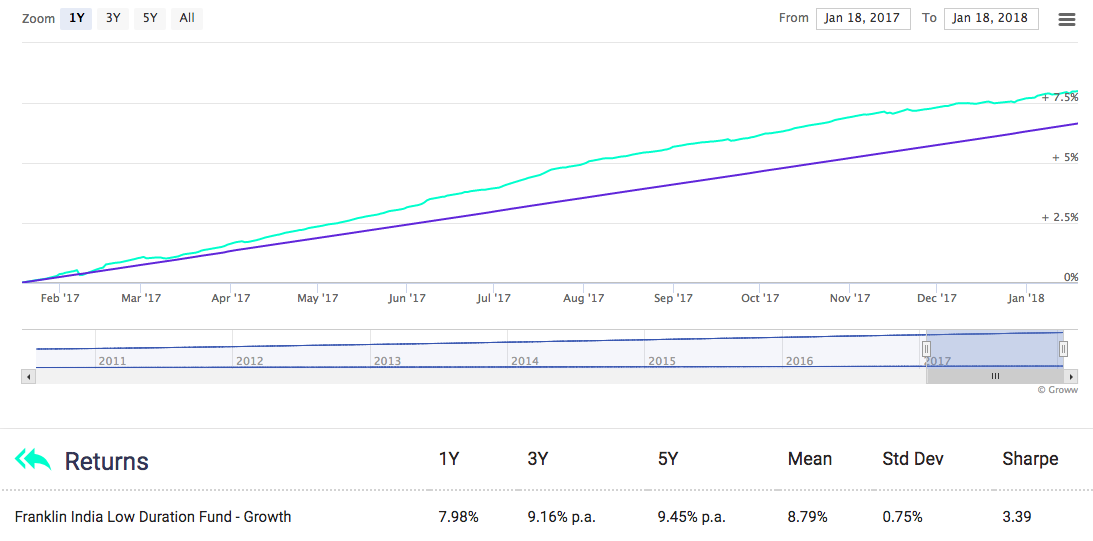

Fondo Franklin India Low Duration

Questo fondo di debito ha dato quasi l'8% nell'ultimo anno. Anche meglio, per un periodo di 5 anni, ha restituito il 9,45% annuo.

C'è un carico di uscita su questo fondo che è dello 0,5% fino a 90 giorni dall'investimento. Dopo 90 giorni. non vi è alcuna penalità o carico di uscita al momento del ritiro.

Vedi maggiori dettagli sul fondo qui.

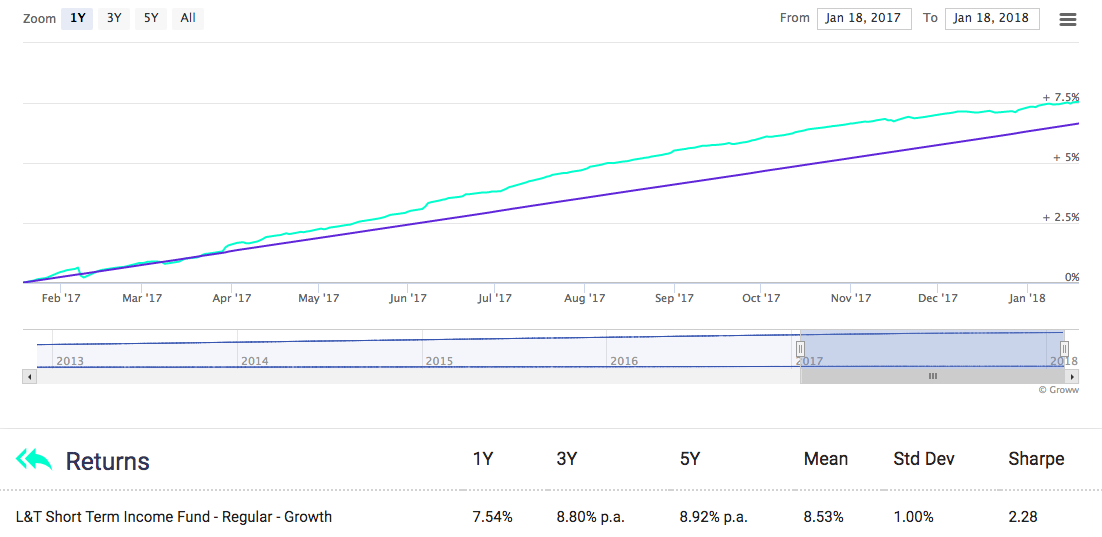

Fondo di reddito a breve termine L&T

Questo fondo di debito ha restituito quasi l'8% negli ultimi 1 anno e quasi il 9% negli ultimi 5 anni.

Non c'è carico di uscita dopo 270 giorni dall'investimento. Prima di 270 giorni, L'1% verrà addebitato se prelevi più del 10% dell'importo investito.

Vedi maggiori dettagli sul fondo qui.

Tasso di interesse FD nelle banche

Di seguito sono riportati i tassi di interesse offerti da alcune banche popolari in India.

Tassi di interesse FD in SBI 6,50% Tassi di interesse FD in HDFC 6,75% ICICI Tassi FD bancari 6,50% IDFC Tassi FD bancari 7,00% Bandhan Tassi FD bancari 7,00% RBL Tassi FD bancari 7,10%Come potete vedere, il tasso di rendimento offerto dai fondi di debito è superiore al tasso di interesse FD.

Non solo quello, la tassazione è maggiore anche in caso di FD.

Conclusione

Investire in fondi di debito è un'opzione migliore rispetto a FD in termini di rendimento e liquidità, esponendoti a livelli di rischio simili.

Questo è il motivo per cui avviare un FD non sembra una buona idea.

Buon investimento!

-

Puoi investire in fondi di debito a lungo termine?

I fondi di debito sono i fondi comuni di investimento che investono in titoli a reddito fisso come obbligazioni, Buoni del tesoro, carta commerciale, titoli di stato ecc. Sono preferiti dagli invest

-

Come faccio a sapere se devo presentare istanza di fallimento?

Se non sai più quanto devi ai creditori, potresti prendere in considerazione lidea di dichiarare bancarotta. Rabbrividisci ogni volta che squilla il telefono, e sono giorni che non controlli la posta

Articoli in Evidenza

- Dove investire i tuoi soldi per rendimenti elevati?

- Dove investire denaro per il massimo rendimento

- Dove e cosa dovrei investire?

- Dove dovresti investire prima - 401 (k) vs IRA?

- In quali azioni investire per ottenere ritorni rapidi

- Le 3 migliori criptovalute in cui investire per ottenere rendimenti elevati

- Le 10 migliori criptovalute da investire a settembre per rendimenti elevati

- Sbrigati! Investi in queste criptovalute per rendimenti migliori!

- Le 10 criptovalute più redditizie da investire ora per ottenere rendimenti migliori nel 2022

- Dove investire nel 2021

-

Dovresti risparmiare per la pensione o estinguere i debiti?

Dovresti risparmiare per la pensione o estinguere i debiti? Uno dei maggiori ostacoli finanziari che molte persone devono affrontare è cercare di ripagare il debito mentre si affrontano altri obiettivi finanziari, come risparmiare per la pensione. Ladulto medi...

-

Previsioni sulle criptovalute per il 2021:dove investire

Previsioni sulle criptovalute per il 2021:dove investire Le criptovalute sono sul mercato ormai da alcuni anni e si sono dimostrate senza dubbio tra le opportunità di investimento più redditizie, battendo i profitti da azioni e materie prime convenzionali, ...