Dove e cosa dovrei investire?

Quando si tratta di investire, la vasta gamma di opzioni può sembrare un po' opprimente per i nuovi arrivati. È come andare a fare la spesa per la prima volta in un paese straniero:cosa c'è esattamente in questa scatola colorata e luminosa etichettata "obbligazioni"? È anche qualcosa che vuoi comprare? Vedi altre persone che raccolgono grandi pacchi di azioni, ma non sei sicuro che questa non sia solo una ricetta per perdere denaro. E anche se stai davvero strizzando gli occhi per trovare una traduzione in inglese sulla confezione, non hai ancora trovato l'esatta differenza tra questi cosiddetti "ETF" e "fondi comuni di investimento". Aiuto!

Come decidere su cosa investire

Una volta che hai un'idea delle tue opzioni, non è così difficile capire il 'cosa' di investire.

Obiettivi a lungo termine contro obiettivi a breve termine

prima di tutto, prima di iniziare a caricare il carrello e sperare semplicemente per il meglio (non farlo), è importante fare un po' di auto-riflessione e definire quali sono effettivamente i tuoi obiettivi finanziari. Stai cercando di risparmiare per un viaggio? Creare un fondo di emergenza? Fondamentalmente, stai risparmiando per qualcosa che probabilmente accadrà nei prossimi cinque anni, o hai bisogno di un rapido accesso ai tuoi soldi in caso di emergenza? Allora probabilmente vorrai mettere i tuoi soldi in un conto di risparmio ad alto interesse o qualcosa come un conto di investimento di risparmio, dove potrai accedervi rapidamente quando ne avrai bisogno.

Se, d'altra parte, stai cercando di creare ricchezza per un lungo periodo di tempo, ad esempio dieci anni o più-, e non hai bisogno dei soldi che investirai subito per quella crescita, allora investire è probabilmente una buona strategia per te. Questo è particolarmente vero se stai risparmiando per qualcosa di grande in futuro, come la pensione. Se lasci stare i tuoi soldi e reinvesti gli interessi che accumuli, beneficerai del compounding, che farà crescere i tuoi soldi a un tasso molto più alto di quanto farebbe se fosse semplicemente seduto in un conto di risparmio.

Wealthsimple offre tecnologia all'avanguardia, commissioni basse e il tipo di personalizzazioni, servizio amichevole che potresti non aver pensato immaginabile da un servizio di investimento automatizzato:inizia a investire ora.

Tolleranza al rischio

Poi c'è la questione del rischio. Quanto rischio sei disposto e in grado di assumerti? Se hai $ 10, 000 risparmiati, ma tra tre anni avrai bisogno di quei soldi per tua figlia quando inizierà l'università, allora la tua tolleranza al rischio su come gestire quei soldi è probabilmente piuttosto bassa. Quindi è meglio ancora una volta risparmiare quei soldi da qualche parte dove accumulano un interesse decente senza esporli al rischio.

Però, se hai $ 5, 000 in giro e avere un fondo di emergenza istituito e sapere che non avrai bisogno di toccare quei cinquemila in qualunque momento presto, questa è una situazione ideale per investire quei soldi. Tieni a mente, investire denaro è sempre associato al rischio. Puoi ridurre il tuo rischio investendo in fondi o obbligazioni più pesantemente che in azioni e diversificando i tuoi investimenti, ma stai ancora investendo. Ciò significa che le performance passate dei mercati non sono indicative di performance future, e che c'è sempre il rischio, non importa quanto piccolo, che potresti finire con meno di quanto hai iniziato.

Diversificare, diversificare, diversificare

Ecco perché la diversificazione è così importante! Torniamo al supermercato estero. Vedi una scatola lucida etichettata come qualcosa che non puoi capire, ma c'è l'immagine di una specie di biscotto che sembra fresco, dolce e delizioso, quindi riempi il tuo carrello solo con quelle scatole lucide. Mentre ne apri uno e lo mordi, ti riempi rapidamente di costernazione quando ti rendi conto di aver appena comprato dieci scatole di quelli che sembrano biscotti per cani nella varietà al gusto di fegato. Congratulazioni.

Se hai diversificato i tuoi acquisti inserendo una selezione di cose diverse nel carrello, non saresti lasciato a mangiare biscotti per cani stranieri sul marciapiede dopo aver speso tutti i tuoi soldi per loro. Anziché, se avessi appena comprato una scatola in aggiunta ad altre cose, non saresti troppo deluso dal fatto che una scatola sia finita per essere snack per cani, perché hai molti altri snack da provare.

Lo stesso vale per gli investimenti. Se una parte del tuo portafoglio non funziona bene, non accumulerà tutti i tuoi soldi perché hai sparso le tue uova in molti cestini, in termini di tipi di investimenti che hai acquistato e in quali settori hai investito. In questo modo, stai distribuendo il rischio e non ti affidi troppo a nessun titolo o settore.

Diversificare il proprio portafoglio significa scegliere asset di investimento da un ampio campo di settori, che è spesso un compito piuttosto laborioso e scoraggiante, soprattutto per chi non è un esperto. Quindi, come ti assicuri di avere un portafoglio diversificato? Un modo per eliminare le congetture e risparmiare tempo e denaro nel processo è utilizzare un robo-advisor.

Un robo-advisor sarà, con l'aiuto di un algoritmo, crea per te un portafoglio diversificato che corrisponda al livello di rischio che sei disposto ad assumerti. Mentre il mercato cambia, il robo-advisor effettuerà modifiche al tuo portafoglio per garantire che tu stia ancora diversificando i tuoi investimenti e investendo a un livello di rischio con cui ti senti a tuo agio. Poiché un robo-advisor addebita anche commissioni molto inferiori rispetto a un vero consulente per gli investimenti, sarai anche in grado di iniziare a investire molto prima invece di aspettare di avere abbastanza capitale immagazzinato per poter pagare un consulente. Per di qua, puoi iniziare a investire molto prima. Riguardo a cosa dovresti investire in...

In cosa dovrei investire

Sebbene nella cultura popolare l'investimento sia solitamente associato all'investimento in azioni, ci sono molte cose su cui puoi investire, e tutti hanno alcuni vantaggi e svantaggi, incluso il fatto che c'è sempre una certa quantità di rischio in ogni investimento che fai. Ecco tutti gli asset su cui puoi investire:

1. Azioni

In poche parole, le azioni rappresentano una proprietà in una società. Se acquisti azioni da una società, diventi azionista, il che significa che potresti anche ricevere dividendi. Le società che emettono azioni devono essere quotate in borsa, in modo che gli investitori possano scambiare azioni.

Benefici: Il vantaggio principale delle azioni è che hanno un grande potenziale per alti, crescita a lungo termine. Le società blue-chip quotate in borsa hanno una comprovata storia di ROE, il che significa che la società è stata in grado di generare profitto dagli investimenti dei suoi azionisti. Le azioni sono particolarmente apprezzate dagli investitori alla ricerca di investimenti a lungo termine, poiché le scorte detenute per periodi di tempo più lunghi (15+ anni) hanno un grande potenziale di crescita.

Svantaggi: Da un grande potenziale deriva un grande rischio, Sfortunatamente. Le azioni sono piuttosto rischiose, poiché il loro valore dipende dall'andamento di una società in borsa, che può essere piuttosto volatile, soprattutto a breve termine. La performance di un'azienda dipende da molti fattori che possono essere difficili da prevedere, come la nuova release di un prodotto che si rivela difettoso, uno scandalo interno, o da eventi politici che accadono nel paese in cui ha sede. Pertanto, la performance passata di un'azione non è una garanzia della sua performance futura. Quanto del tuo portafoglio è composto da azioni dipende da quanto rischio sei in grado di assumerti. Se stai risparmiando per un obiettivo a lungo termine a cui mancano forse 20 anni, appoggiarsi maggiormente alle azioni potrebbe essere un buon modo per far crescere i tuoi soldi nel tempo. Ma se sei già in pensione e vivi dei tuoi investimenti per il reddito, probabilmente non dovresti fare affidamento sulle azioni per la coerenza quotidiana.

2. ETF

Gli Exchange Traded Funds sono i beniamini del predicatore della diversificazione, e per una buona ragione. Mentre un titolo rappresenta una parte di una singola società, un ETF rappresenta una fetta di un intero mercato, comprese tutte le società che operano su quel mercato. Quindi stai ottenendo frazioni di azioni di un gruppo di società, anche se gli ETF non sono solo limitati alle azioni.

Benefici: L'enorme vantaggio degli ETF è la loro diversificazione intrinseca e i loro bassi costi. Poiché gli ETF sono fondamentalmente pacchetti di azioni o obbligazioni, includeranno già azioni di un'ampia varietà di settori, aziende, e settori. Poiché inoltre non devono essere gestiti da un gestore di fondi incaricato di selezionare azioni da includere in un fondo, Gli ETF sono molto più economici. Di solito addebitano una commissione annuale compresa tra lo 0,05% e lo 0,25% circa, e le piattaforme di investimento online e i robo-advisor eliminano le commissioni e gli investimenti minimi elevati.

Svantaggi: Gli ETF non ti permettono di scegliere in quali società o settori vuoi investire, perché rappresentano ampie fasce di mercato. Quindi, se stai cercando di concentrarti in modo più specifico in un'area di mercato, come l'industria tecnologica, non potrai farlo con gli ETF.

3. Obbligazioni

Un'obbligazione è una sorta di contratto di prestito emesso da una società o persino da un governo. Quando investi in un'obbligazione, l'emittente delle obbligazioni di solito prende quei soldi da spendere per aumentare le operazioni di una società o, se è un governo, per intraprendere nuovi progetti come la costruzione di infrastrutture. Le obbligazioni di solito hanno anche una data di fine, con il quale deve essere rimborsato l'importo del prestito originario. Nel frattempo, le obbligazioni accumulano interessi che vengono poi restituiti anche al detentore dell'obbligazione.

Benefici: Le obbligazioni sono spesso considerate l'investimento più sicuro e stabile e sono consigliate per compensare la volatilità delle azioni in un portafoglio, anche se non tutte le obbligazioni sono ugualmente sicure. Offrono un tasso di interesse costante, ecco perché sono spesso citati come ottime scelte di investimento per i pensionati che non possono permettersi di sottoporre il proprio reddito alla volatilità del mercato azionario.

Svantaggi: prima di tutto, non tutti i legami sono creati uguali. Le obbligazioni emesse da società con una storia creditizia negativa offrono tassi di interesse più elevati, ma c'è anche il rischio che la società possa insolvere e non essere in grado di rimborsare il prestito originale. I titoli di Stato sono considerati più stabili, ma hanno anche un interesse inferiore. I prezzi delle obbligazioni sono inoltre soggetti ai tassi di interesse generali, quindi se i tassi scendono i prezzi delle obbligazioni aumentano e viceversa. Ciò significa che il tuo portafoglio obbligazionario potrebbe perdere valore con l'aumento dei tassi.

4. Immobiliare

L'investimento in proprietà in affitto può essere effettuato acquistando in fondi di investimento immobiliari, che sono come fondi comuni di investimento immobiliare commerciale, o facendolo IRL—acquistando proprietà allo scopo di affittarla o riparando e rivendendo proprietà.

Benefici: Uno dei principali vantaggi dell'investimento in proprietà in affitto è il potenziale di reddito costante generato dall'affitto della proprietà. Un altro vantaggio derivante dall'acquisto di una proprietà a scopo di locazione è il beneficio fiscale generato dall'investimento, compresa la possibilità di ammortizzare le spese sostenute per il mantenimento della proprietà e di non assoggettare l'affitto all'imposta sul lavoro autonomo. Un altro vantaggio? Gli immobili possono essere usati come copertura contro l'inflazione. Quando i prezzi salgono, così fa l'affitto che viene addebitato, che ti isola dagli effetti dell'inflazione. Anche il valore degli immobili di solito aumenta nel tempo, ecco perché è una scelta di investimento popolare.

Svantaggi: Proprio come con qualsiasi altro investimento, il settore immobiliare è anche vulnerabile alle fluttuazioni del mercato, e le prestazioni passate non sono una garanzia di ciò che riserverà il futuro. Se hai acquistato una proprietà per l'affitto o il lancio, un altro svantaggio saranno i costi di manutenzione continua che dovrai sostenere, poiché la proprietà richiederà riparazioni e servizi a pagamento.

5. Fondi comuni di investimento

I fondi comuni di investimento sono un po' come gli ETF, tranne per il fatto che di solito sono gestiti attivamente da un gestore di fondi, e consistono in una gamma di azioni e/o obbligazioni raggruppate in un portafoglio. Il gestore del fondo è responsabile dell'acquisto e della vendita di titoli, e determinare quali attività vanno nel fondo comune.

Benefici: Proprio come con gli ETF, un fondo comune ti garantisce la diversificazione integrata nel tuo portafoglio. Hai accesso a un portafoglio diversificato senza dover svolgere il lavoro difficile e spesso impreciso di acquistare asset e monitorarli costantemente, dal momento che il gestore del fondo fa questo lavoro per te.

Svantaggi: Uno dei problemi principali con un fondo comune è che possono diventare piuttosto costosi, poiché il fondo è gestito per te. Gli investitori devono pagare una serie di commissioni, comprese le tasse annuali e le spese di vendita, ciò sarà dovuto indipendentemente dall'andamento del fondo. E come nel caso degli ETF, non hai alcun controllo reale su ciò che va nel fondo.

6. Fornitore di investimenti automatizzati

Noti anche come robo-advisor, un fornitore di investimenti automatizzati farà esattamente ciò che suggerisce il nome:automatizzare la creazione di un portafoglio, generalmente costituito da ETF, e investire un certo, somma di denaro predeterminata ogni mese, e riequilibrare secondo necessità.

Benefici: Il vantaggio più ovvio è che non hai davvero bisogno di fare nulla oltre a creare un account e rispondere ad alcune domande sui tuoi obiettivi finanziari e sulla tolleranza al rischio. E poiché tutto è automatizzato, salti su tutte le commissioni associate agli account gestiti.

Svantaggi: Come nel caso degli ETF, non puoi davvero controllare in quali aree investe il fornitore di investimenti automatizzati perché è, sai, automatizzato.

6. I nuovi ragazzi del blocco:criptovalute e erba

A meno che tu non sia mio nonno di 96 anni, probabilmente hai già sentito parlare di criptovalute, e ovviamente sai che tutti i ragazzi fantastici parlano di investire in aziende di erba come la prossima grande cosa. Non possiamo dirti se è vero o no (nessuno può), ma è sicuramente una cosa, e puoi investire sia in azioni crittografiche che in azioni di società di marijuana che commerciano in mercati come NASDAQ e NYSE.

Benefici: Come con la maggior parte dei nuovi, mercati entusiasmanti, c'è molto potenziale di crescita. Anche se l'hype intorno alle criptovalute è un po' calato, lo stock di criptovalute è ancora visto come una strada percorribile in un ottimismo, giovane, e mercato in crescita. Lo stesso vale per l'industria della cannabis. Poiché sempre più stati legalizzano l'erba, il settore sta crescendo rapidamente, e sempre più investitori vogliono unirsi alla festa.

Svantaggi: Come nel caso della maggior parte dei "nuovi, mercati entusiasmanti, "Meglio essere molto cauti. Certamente vai avanti e investi, ma non mettere molte scorte (ha, scusa) in queste aziende che ti rendono improvvisamente multimilionario durante la notte. Ci sono molte speculazioni su questi settori, visto che sono ancora molto giovani, e la speculazione è il nemico dell'investitore sano. Ci sono molti rischi legati a settori incerti e non provati, compreso il rischio che sia una bolla e che possa scoppiare in qualsiasi momento. Quindi investi piccole somme che, se li perdi, non farà troppo male.

7. Oro

Suona decadentemente antiquato, non è vero? Investire in oro, come se fossi un pirata o qualcosa del genere. Ma in realtà l'oro è stato una risorsa collaudata per gli investitori per un motivo. È considerato un bene tangibile che da secoli misura la ricchezza, ha mantenuto il suo valore mentre altri titoli come le valute cartacee sono diminuiti, ed è spesso parte di un portafoglio ben bilanciato. Inoltre è carino.

Benefici: L'oro è considerato una buona protezione, o siepe, contro l'inflazione. Il prezzo dell'oro tende a salire quando l'inflazione aumenta, il che significa che è un buon modo per compensare eventuali perdite subite a causa dell'aumento dei prezzi. È anche una merce che mantiene il suo valore durante i periodi di incertezza finanziaria e geopolitica, ecco perché tende ad essere un investimento preferito durante i periodi di crisi. Un altro vantaggio dell'investimento in oro è che ha una disponibilità limitata, il che significa che ci sarà sempre richiesta per questo mentre viene scambiato.

Svantaggi: Rispetto alle azioni, l'oro non dà dividendi, il che non lo rende così attraente per molti investitori. Anche il prezzo dell'oro è volatile nel breve termine, il che significa che non è una buona scelta di investimento per chi è alla ricerca di guadagni a breve termine. Un altro problema con l'investimento in oro è che di solito è associato a commissioni più elevate, soprattutto quando si tratta di monete d'oro (a causa di problemi di archiviazione). Alla fine del giorno, l'oro ti fa guadagnare davvero solo quando lo vendi, e ciò significa che dovrai assumerti il rischio che il prezzo di vendita possa essere inferiore a quello per cui lo hai acquistato.

8. Contanti o risparmi

Un'altra opzione popolare? Metti quei soldi extra che hai in giro in un conto di risparmio, o tenerlo a portata di mano come contanti. Sebbene non raccomandiamo questa come strategia principale, ci sono alcuni casi in cui questa è una buona idea.

Benefici: Avere contanti a portata di mano o averlo depositato in un conto di risparmio significa che hai liquidità istantanea. Nel momento in cui hai bisogno di quei soldi per qualcosa, bah, È lì. Questo è probabilmente il più grande vantaggio di conservare denaro in contanti o in un conto di risparmio. Gli obiettivi a breve termine, come una vacanza, o le emergenze sono il candidato perfetto per questo tipo di strategia di investimento, anche se arrivare al punto di chiamarlo investimento potrebbe essere un po' una forzatura.

Svantaggi: Inflazione. Diciamo che l'inflazione sta crescendo all'1,5%, e metti i tuoi soldi in un conto di risparmio che ha un tasso di interesse dello 0,5%. Ciò significa che l'inflazione sta crescendo più velocemente dei tuoi soldi, il che significa che il costo della vita supera la crescita degli investimenti, il che significa che stai effettivamente perdendo soldi. Ecco perché conservare i soldi in contanti o in risparmi non è una strategia praticabile a lungo termine.

Dove dovrei investire?

Una volta che sai cosa, è tempo di capire il dove. Ecco alcune delle tue opzioni.

Robo-consulenti

Come menzionato prima, i robo-advisor sono una scelta popolare tra gli investitori principianti che non sanno da dove iniziare (o non possono permettersi commissioni di gestione elevate), e tra gli investitori che non hanno il tempo o l'energia per esaminare le statistiche sulle prestazioni del mercato e ricercare singole società da scegliere per un portafoglio bilanciato. Con l'aiuto di un algoritmo, il robo-advisor crea un equilibrato, portafoglio personalizzato per te con l'aiuto di ETF a basso costo, e persino imposta depositi ricorrenti automatici e reinvestimenti dei dividendi per garantire che i tuoi soldi crescano continuamente.* *

Piattaforma di brokeraggio o investimento

La maggior parte degli investimenti viene effettuata tramite una piattaforma di brokeraggio o di investimento, che ti permette di effettuare l'investimento tramite un conto che hai aperto lì (un robo-advisor è un tipo di piattaforma di investimento, Per esempio). A seconda del livello di servizio che scegli (se scegli e gestisci il portafoglio o se è gestito per te), un conto di intermediazione incorrerà in più commissioni rispetto ai robo-advisor, compresa la commissione di compravendita, canoni annuali, e/o addebito per l'accesso aggiuntivo ai dati, consulenza finanziaria, e risorse educative. Alcune piattaforme di trading, d'altra parte, non farti pagare nulla di tutto questo.* *

Pianificatore finanziario

Il pianificatore finanziario è come il servizio impeccabile del trading di azioni. Di solito è piuttosto costoso, ma c'è una ragione per questo. Un pianificatore finanziario aiuta personalmente a gestire i tuoi soldi e svilupperà un portafoglio per te, così come in alcuni casi gestirlo per te. Di solito dovrai pagare una tariffa fissa, commissione, e forse commissioni e commissioni di consulenza valutate in base alla percentuale delle attività in gestione. Quindi, prima di scegliere questo percorso, è importante sapere esattamente quanto stai pagando e se ne vale la pena per te, poiché le commissioni possono davvero intaccare i guadagni sugli investimenti se non si pianifica attentamente.

Tutto questo parlare di investimenti ti ha fatto venire voglia di iniziare? Hai ancora domande? Siamo qui per aiutare. Wealthsimple ti aiuterà a pianificare il tuo futuro finanziario e ti farà conoscere i dettagli dell'investimento, il tutto a costi contenuti e con una consulenza finanziaria professionale. Iscriviti qui per iniziare.

-

4 Movimenti di denaro autodistruttivi e cosa dovresti fare invece

Stai davvero migliorando le tue finanze o stai solo girando le ruote? Stai davvero migliorando le tue finanze o stai solo facendo girare le ruote? È sempre ammirevole lavorare sulla tua situazione

-

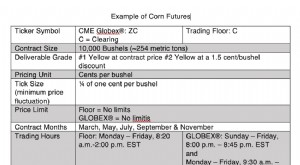

Cosa sono i future e dovresti investire in essi?

Se ti sei mai chiesto limpatto degli eventi sul mercato azionario, è probabile che stavi pensando ai futures, che lo sapessi o meno. I future possono influenzare il prezzo delle materie prime, come ci

Articoli in Evidenza

- Soldi da investire:dove trovarli

- Investire denaro online:cosa evitare

- Soldi e consigli sugli investimenti per i principianti

- Che cos'è l'inflazione,

- Investimenti passivi:cos'è e come funziona

- Qual è il modo migliore per investire denaro?

- Qual è il miglior titolo su cui investire?

- Quali sono le azioni preferite e come investire?

- Dove dovresti investire prima - 401 (k) vs IRA?

- Come investire una piccola quantità di denaro ($ 1 al mese)

-

SPAC 101:cos'è uno SPAC e dovresti investire?

SPAC 101:cos'è uno SPAC e dovresti investire? SPAC — sono di gran moda in questo momento nel mondo finanziario. Sebbene siano in circolazione dagli anni 90, di recente stanno aumentando la domanda come mezzo per aggirare il laborioso percorso tra...

-

Qual è la differenza tra risparmio e investimento?

Qual è la differenza tra risparmio e investimento? Molti di noi considerano i conti di risparmio e i conti di investimento azionario come mezzi per mettere da parte denaro e, si spera, guadagnare un po da parte. Esistono, tuttavia, differenze crucial...