Qual è la formula del flusso di cassa operativo?

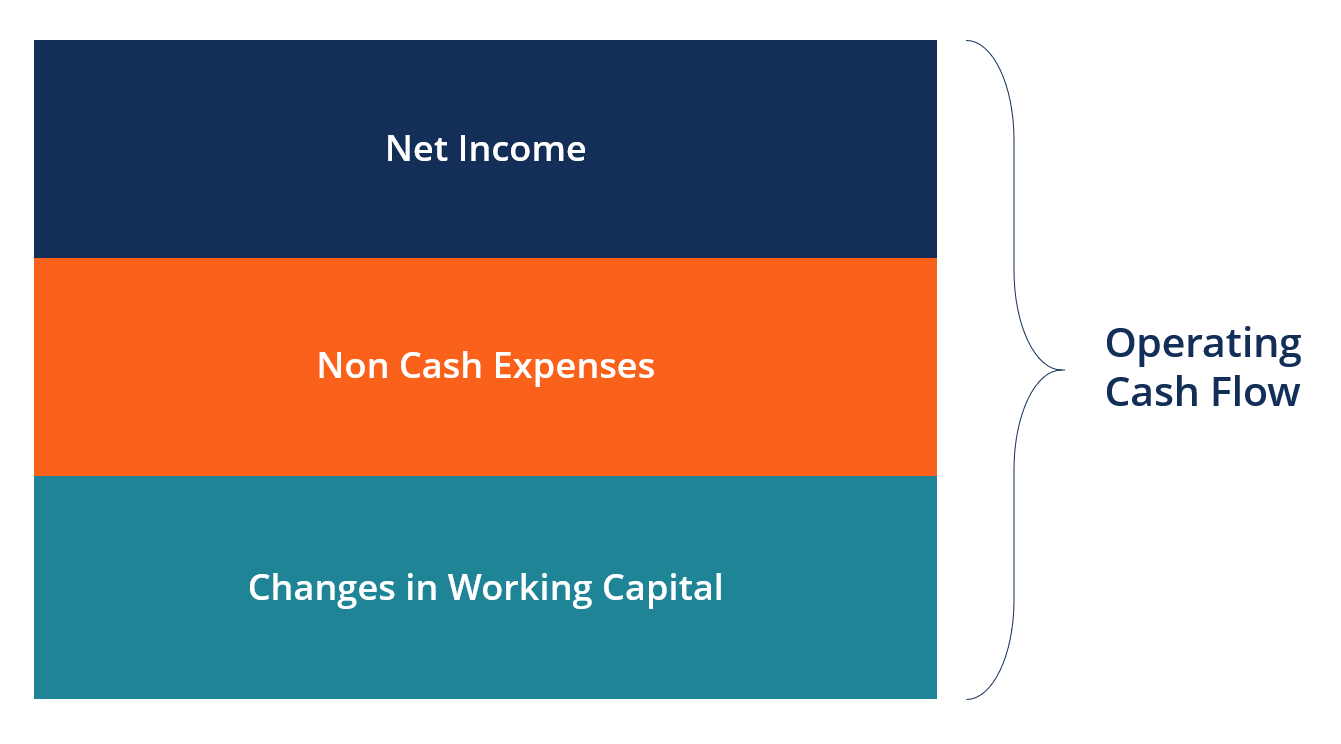

La formula del flusso di cassa operativo viene utilizzata per calcolare la quantità di cassa generata (o consumata) da un'azienda dalle sue attività operative in un periodo, e viene visualizzato sul rendiconto finanziarioRendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. La formula per ciascuna azienda sarà diversa, ma la struttura di base include sempre tre componenti:(1) reddito netto, (2) più spese non in contanti, (3) più l'incremento netto del capitale circolante netto.

Formula semplice del flusso di cassa operativo

La semplice formula del flusso di cassa operativo è:

Flusso di cassa operativo =reddito netto + tutte le spese non monetarie + aumento netto del capitale circolante

La semplice formula sopra può essere costruita per includere molti elementi diversi che vengono aggiunti al reddito netto, quali deprezzamento e ammortamento, nonché un aumento dei crediti, inventario, e debiti. Effettuando tutte le rettifiche al reddito netto, arriviamo all'effettivo, importo netto di denaro ricevuto o consumato dall'impresa.

Impara questa formula passo dopo passo nel Corso sui Fondamenti di Analisi Finanziaria del CFI.

Componenti della formula del flusso di cassa operativo

Di seguito sono riportati i componenti principali spiegati in modo più dettagliato:

1. Reddito netto

Reddito netto Reddito netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è ottenuto attraverso è l'utile netto al netto delle imposte dell'attività dal fondo del conto economico. È il collegamento tra il conto economico e il rendiconto finanziario. Per saperne di più su come le dichiarazioni siano profondamente interconnesse, leggi la guida di CFI per collegare i tre bilanci.

2. Spese non in contanti

Le spese non in contanti sono tutte le spese di competenza che non vengono effettivamente pagate in contanti o con credito in un determinato periodo. Gli esempi più comuni di spese non in contanti includono l'ammortamento, compensazione in azioni, oneri di svalutazione, e guadagni o perdite non realizzati.

3. Capitale circolante non in contanti

Il capitale circolante non in contanti è tutte le attività correnti Attività correnti Le attività correnti sono tutte le attività che un'azienda prevede di convertire in contanti entro un anno. Sono comunemente usati per misurare la liquidità di un (ad eccezione del contante) meno tutte le passività correnti. Un aumento delle attività correnti provoca una riduzione della liquidità, mentre un aumento delle passività correnti comporta un aumento della liquidità.

Gli elementi del capitale circolante non monetario più comuni includono:

- Crediti

- Spese prepagate

- Inventario

- È possibile pagare per questi account

- Quota corrente del debito a lungo termine

- Ricavo differito

Formula dettagliata del flusso di cassa operativo

La formula dettagliata del flusso di cassa operativo è:

Flusso di cassa operativo =Reddito netto + Ammortamento + Compensazione basata su azioni + Altri costi e ricavi operativi + Imposte sul reddito differite - Aumento delle scorte - Aumento dei crediti + Aumento dei debiti + Aumento dei ratei passivi + Aumento delle entrate non maturate

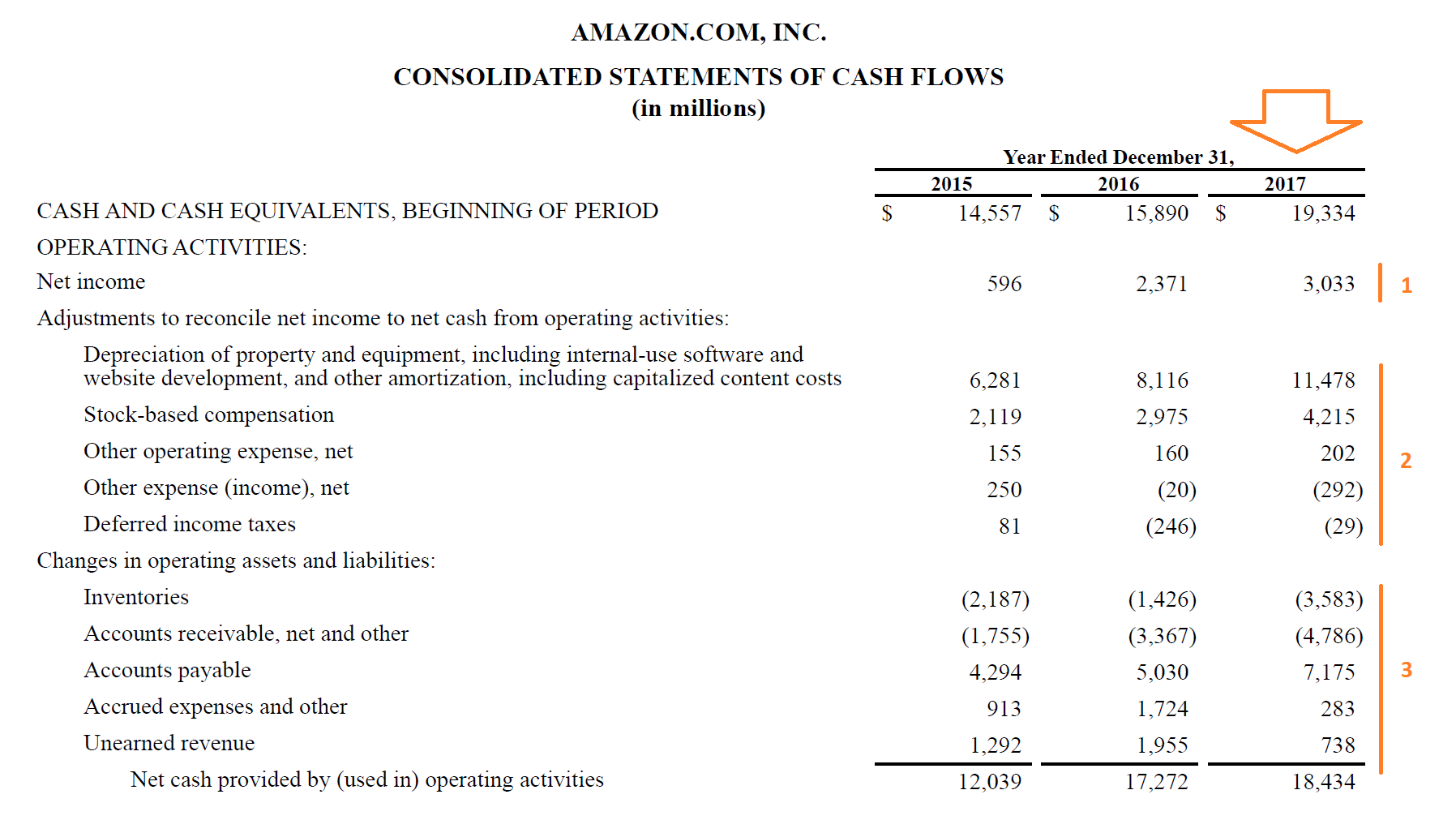

Ora che hai compreso la struttura di base di come funzionano la matematica e la contabilità, diamo un'occhiata a un esempio dettagliato utilizzando il 2017 10-k di Amazon.

Come potete vedere, risulta essere una formula piuttosto lunga, ma consiste ancora nelle tre sezioni di base che abbiamo esplorato all'inizio di questa guida.

Esploriamo ciascuno dei tre componenti della formula e le loro varie voci in modo più dettagliato:

Impara come calcolare il flusso di cassa passo dopo passo nel corso sui fondamenti di analisi finanziaria di CFI.

Parte 1 – Reddito netto

Questa parte è molto semplice; inizia semplicemente con il 2017 di Amazon reddito netto di $ 3, 033 milioni, prelevato direttamente dal conto economico.

Parte 2 – Spese non in contanti

Qui, abbiamo le varie spese non monetarie Amazon registrate nel 2017:

Deprezzamento e ammortamento rappresentano la spesa per competenza del capitale che la società ha investito nel mantenimento della sua proprietà, attrezzatura, sito web, Software, ecc. Poiché il denaro è già stato speso per questi articoli, la spesa viene riaccreditata. Esistono vari metodi di ammortamento che un'azienda può utilizzare.

Compensazione basata su azioni deve essere registrato come spesa nel conto economico, ma non c'è un deflusso effettivo di denaro. Poiché l'azienda paga l'amministratore delegato, CFO, e altri dipendenti con azioni, la società emette azioni invece di dare loro contanti. C'è sicuramente un costo economico per la compensazione basata su azioni poiché diluisce gli altri azionisti. Però, quando si calcola il flusso di cassa operativo, deve essere aggiunto di nuovo.

Altri costi operativi e altri proventi operativi si trova nelle note al bilancio, e nel caso di Amazon, include le spese di ammortamento delle immobilizzazioni immateriali, che è molto simile all'ammortamento. Gli altri proventi si riferiscono a guadagni in valuta estera e guadagni su titoli negoziabili.

Imposte sul reddito differite si riferiscono alla differenza tra le imposte sul reddito che la società ha iscritto nel proprio conto economico e le imposte che ha effettivamente pagato allo Stato. Le società hanno calcolato due cifre da pagare per le imposte, uno per i bilanci per competenza e uno per la presentazione delle dichiarazioni dei redditi.

Parte 3 – Cambiamenti nel Capitale Circolante Netto

Ecco le varie modifiche ai conti del capitale circolante che Amazon ha subito nel 2017:

Inventario aumentato di $ 3, 583 milioni nel periodo, che ha comportato la detrazione di tale importo nel periodo (poiché un aumento delle scorte è un uso di denaro).

Crediti aumentato di $ 4, 786 milioni nel periodo e quindi ha ridotto la liquidità nel periodo di tale importo poiché c'erano più entrate non pagate dai clienti.

È possibile pagare per questi account era più alto di $ 7, 157 milioni, con più soldi dovuti a fornitori e venditori, che ha creato un vantaggio di flusso di cassa positivo per Amazon nel 2017.

Finalmente, ratei passivi ricavi aumentati (un beneficio per il flusso di cassa) e non guadagnati (chiamati anche ricavi differiti), quando sommato, ha comportato un maggiore flusso di cassa operativo nel periodo per Amazon.

Flusso di cassa operativo totale

Aggiunta di parti 1, 2 e 3 insieme, otteniamo la seguente formula del flusso di cassa operativo per Amazon:

+ $ 3, 003 milioni di utile netto

+ $15, 574 milioni di spese non in contanti aggiunti indietro

– $ 173 milioni di riduzione della liquidità a causa di una variazione del capitale circolante

= $ 18, 343 milioni di cassa netta da attività operative

Per saperne di più, dai un'occhiata al corso di modellazione della valutazione aziendale di CFI.

Formula del flusso di cassa operativo vs Formula del flusso di cassa gratuito

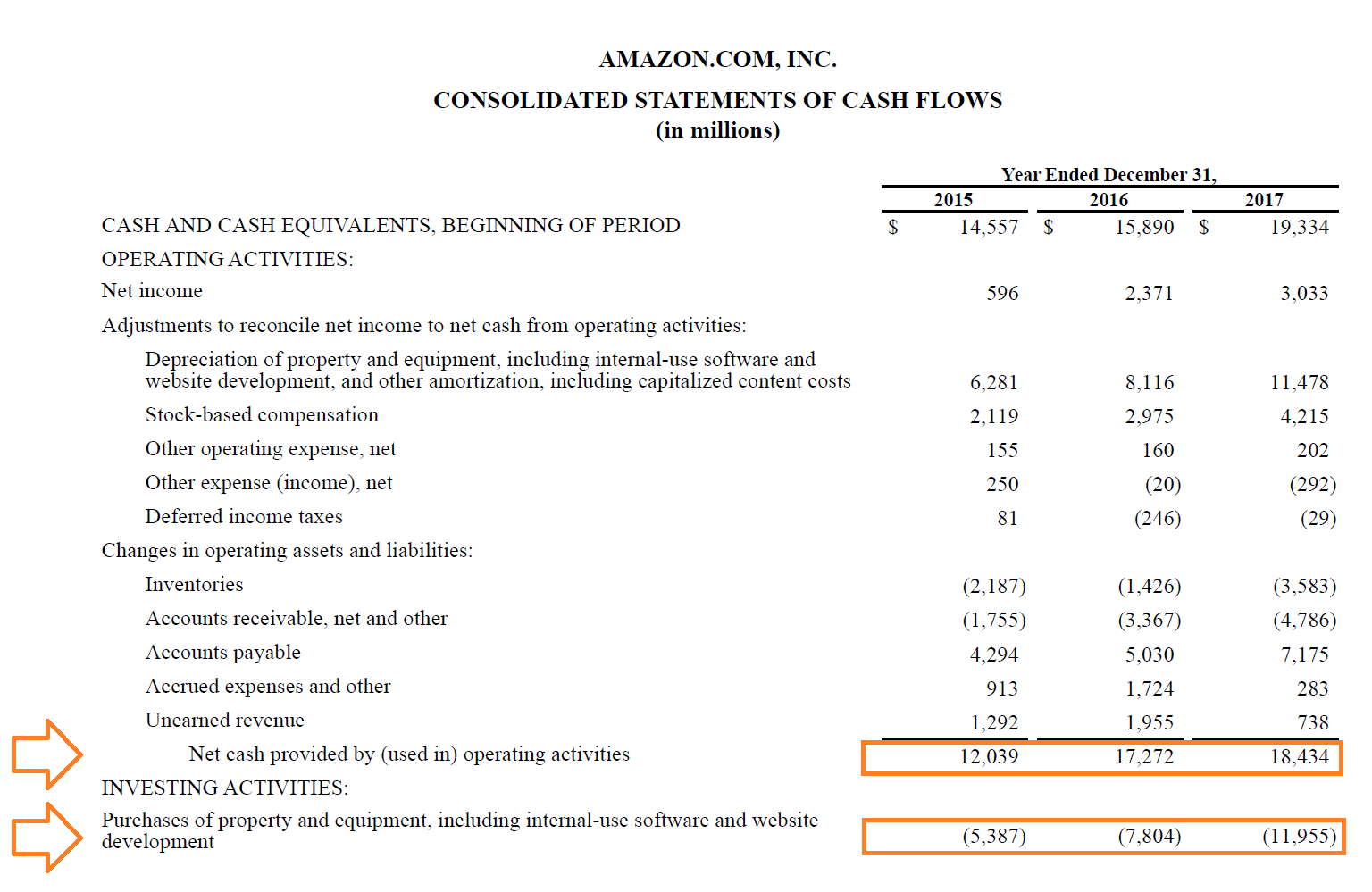

Mentre la formula del flusso di cassa operativo è ottima per valutare quanto un'azienda ha generato dalle operazioni, c'è un grosso limite alla figura. Tutte le spese non in contanti che vengono aggiunte di nuovo non vengono contabilizzate in alcun modo.

L'effetto di compensazione dell'ammortamento è rappresentato dalle spese in conto capitale. Tenendo conto delle spese in conto capitale, stiamo usando la formula Free Cash Flow (FCF).

La formula FCF è Flusso di cassa libero =Flusso di cassa operativo - Spese in conto capitale .

Nel 2017, il flusso di cassa gratuito è calcolato come $ 18, 343 milioni meno $ 11, 955 milioni, che equivale a $ 6, 479 milioni. Questo rappresenta la quantità di denaro generato dopo che il reinvestimento è stato reinvestito nell'attività.

Per saperne di più, dai un'occhiata al corso di modellazione della valutazione aziendale di CFI.

Risorse addizionali

Grazie per aver letto questa guida per comprendere la formula del flusso di cassa operativo, e come viene calcolato il flusso di cassa dalle operazioni e cosa significa.

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Metodi di valutazione aziendaleMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

- Enterprise Value vs Equity ValueEnterprise Value vs Equity ValueEnterprise value vs Equity Value. Questa guida spiega la differenza tra il valore dell'impresa (valore dell'impresa) e il valore del capitale di un'impresa. Guarda un esempio di come calcolarli e scarica il calcolatore. Valore dell'impresa =valore del capitale + debito - contanti. Impara il significato e come ciascuno viene utilizzato nella valutazione

- FCFF vs FCFEFCFF vs FCFEEsistono due tipi di Free Cash Flow:Free Cash Flow to Firm (FCFF), comunemente indicato come Unlevered Free Cash Flow; e Free Cash Flow to Equity (FCFE), comunemente indicato come Levered Free Cash Flow. È importante comprendere la differenza tra FCFF vs FCFE come tasso di sconto e numeratore della valutazione

- Tipi di modelli finanziari Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono:modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello di bilancio. Scopri i primi 10 tipi

-

Che cos'è il Conto Economico Complessivo?

Il rendiconto economico complessivo è un rendiconto finanziarioAnalisi dei rendiconti finanziariCome eseguire lanalisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire lanalisi di bila

-

Cosa sono i tre bilanci?

I tre rendiconti finanziari sono:(1) il conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di t

Articoli in Evidenza

- Che cos'è il flusso di cassa?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è il flusso di cassa convenzionale?

- Che cos'è l'EBIT?

- Qual è il rapporto di flusso di cassa operativo?

- Qual è il rapporto tra liquidità operativa e debito?

- Qual è il rapporto tra liquidità operativa e cassa totale?

- Qual è il rapporto operativo?

- Qual è il rapporto prezzo/flusso di cassa?

- L'importanza del flusso di cassa operativo

-

Che cos'è il reddito operativo?

Che cos'è il reddito operativo? Reddito operativo, indicato anche come utile operativo o Guadagno prima di interessi e tasse (EBIT)EBIT GuideEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto ...

-

Che cos'è il rendiconto finanziario?

Che cos'è il rendiconto finanziario? Il rendiconto finanziario (noto anche come rendiconto finanziario Rendiconto finanziario:un rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da unazienda in u...