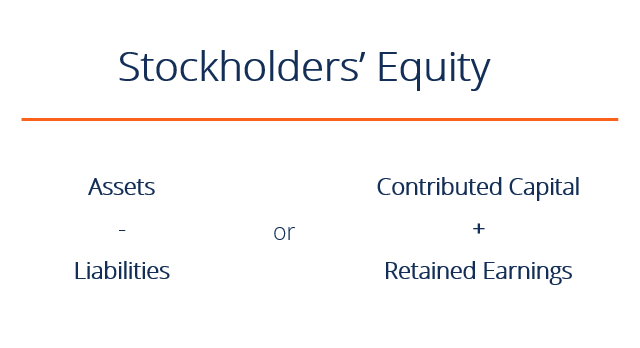

Che cos'è il patrimonio netto?

Il patrimonio netto (noto anche come patrimonio netto) è un conto sul bilancio di un'aziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. composto da capitale sociale più utili portati a nuovo. Rappresenta anche il valore residuo delle attività meno le passività. Riorganizzando l'equazione contabile originale, Attività =Passività + Patrimonio netto, può essere espresso anche come Patrimonio netto =Attività – Passività.

Stockholders Equity fornisce informazioni molto utili quando si analizzano i rendiconti finanziari. In caso di liquidazione, i detentori di azioni sono gli ultimi in fila dietro ai detentori di debiti per ricevere eventuali pagamenti. Ciò significa che gli obbligazionisti vengono pagati prima degli azionisti. Perciò, i detentori del debito non sono molto interessati al valore dell'equità oltre l'importo generale dell'equità per determinare la solvibilità complessiva. Azionisti, però, riguardano sia le passività che i conti azionari perché il capitale degli azionisti può essere pagato solo dopo che gli obbligazionisti sono stati pagati.

Componenti del patrimonio netto

Il Patrimonio Netto è influenzato da diverse componenti:

- Capitale Sociale – gli importi ricevuti dal soggetto segnalante dalle operazioni con i suoi titolari sono indicati come capitale socialeCapitale socialeCapitale sociale (capitale dei soci, capitale proprio, capitale conferito, o capitale versato) è l'importo investito da una società.

- Utili trattenuti – importi guadagnati attraverso il reddito, indicati come utili non distribuiti e altri utili complessivi accumulati (solo per gli IFRS).

- Reddito netto e dividendi – L'utile netto aumenta gli utili non distribuiti mentre i pagamenti dei dividendi riducono gli utili non distribuiti.

1. Capitale sociale

Il Capitale Sociale (capitale conferito) si riferisce agli importi ricevuti dalla società segnalante a seguito di operazioni con i soci. Le società possono generalmente emettere azioni ordinarie o azioni privilegiate. Le azioni ordinarie rappresentano la proprietà residua in una società e in caso di liquidazione o pagamento di dividendi, le azioni ordinarie possono ricevere pagamenti solo dopo che gli azionisti privilegiati sono stati pagati per primi.

Se una società dovesse emettere 10, 000 azioni ordinarie per $ 50 ciascuna, il capitale conferito sarebbe pari a $500, 000. La voce del diario sarebbe:

DR contanti 500, 000

CR Azioni Ordinarie 500, 000

Oltre alle azioni vendute per contanti come nell'esempio precedente, è anche comune vedere società che vendono azioni su base di sottoscrizione. In queste situazioni, l'acquirente di solito versa un acconto all'acquisto di un certo numero di azioni e si impegna a pagare l'importo residuo in un secondo momento. Per esempio, se la società XYZ vende 10, 000 azioni ordinarie per $ 10 ciascuna su base di abbonamento che richiede all'acquirente di pagare $ 3 per azione alla firma del contratto e il saldo residuo 2 mesi dopo, la voce di diario apparirà come segue:

RD Contanti 30, 000

Sottoscrizioni di azioni DR esigibili 70, 000

CR azioni ordinarie sottoscritte 100, 000

Le funzioni di abbonamenti attivi azioni simili al conto clienti (A/R). Una volta che il pagamento del credito è stato pagato per intero, il conto delle azioni ordinarie sottoscritte viene chiuso e le azioni vengono emesse a favore dell'acquirente.

RD Contanti 70, 000

Sottoscrizioni di azioni CR esigibili 70, 000

DR Azioni Ordinarie sottoscritte 100, 000

CR azioni ordinarie 100, 000

Altro Condividi terminologia

Alcuni altri termini sono importanti nella contabilizzazione delle transazioni relative alle azioni. Il numero di azioni autorizzate è il numero di azioni che la società è autorizzata a emettere in base all'atto costitutivo della società. Il numero di azioni emesse si riferisce al numero di azioni emesse dalla società e può essere di proprietà di investitori esterni o della società stessa.

Finalmente, il numero di azioni in circolazione si riferisce alle azioni possedute solo da investitori esterni, mentre le azioni possedute dalla società emittente sono chiamate azioni proprie.

La relazione può essere visualizzata come segue:

Azioni autorizzate ≥ Azioni emesse ≥ Azioni in circolazione

Qualora la differenza tra le azioni emesse e le azioni in circolazione sia pari al numero delle azioni proprie.

2. Guadagni trattenuti

Gli utili trattenuti (RE) sono utili aziendali che non vengono distribuiti come dividendi agli azionisti (azionisti) ma vengono invece assegnati per essere reinvestiti nell'attività. Gli utili non distribuiti possono essere utilizzati per finanziare il capitale circolanteNet Working CapitalNet Working Capital (NWC) è la differenza tra le attività correnti di una società (al netto delle disponibilità liquide) e le passività correnti (al netto del debito) nel suo bilancio., acquisti di immobilizzazioni, o servizio del debito, tra l'altro.

Per calcolare gli utili non distribuiti, il saldo iniziale degli utili non distribuiti viene aggiunto all'utile o alla perdita netta e quindi vengono sottratti i pagamenti dei dividendi. Viene inoltre mantenuto un rapporto riepilogativo denominato rendiconto degli utili non distribuiti, delineando le variazioni degli utili portati a nuovo per un periodo specifico.

La formula degli utili non distribuiti è la seguente:

Utili a nuovo =Utili a nuovo periodo di inizio + Utili/perdite netti – Dividendi in contanti – Dividendi in azioni

Scopri di più nella guida sugli utili trattenuti di CFI.

3. Pagamento dei dividendi

I pagamenti dei dividendi da parte delle società ai propri azionisti (azionisti) sono completamente discrezionali. Le società non hanno alcun obbligo di pagare dividendi fino a quando non sono stati formalmente dichiarati dal consiglio di amministrazione. Ci sono quattro date chiave in termini di pagamento dei dividendi, due delle quali richiedono trattamenti contabili specifici in termini di scritture contabili. Esistono vari tipi di dividendi che le società possono compensare ai propri azionisti, di cui contanti e azioni sono i più diffusi.

Data Spiegazione Annotazione Data della dichiarazione Una volta che il consiglio ha dichiarato un dividendo, la società registra un obbligo di pagamento, attraverso un conto dividendo pagabileDR utili non distribuiti

CR Dividendi pagabili

Data ex dividendo La data in cui un'azione viene negoziata senza diritto a ricevere un dividendo che è stato dichiarato. Prima della data ex dividendo, un investitore avrebbe diritto ai dividendi.Nessuna registrazione a giornale Data di registrazioneLa data in cui la società compila l'elenco degli azionisti che riceveranno i dividendiNessuna registrazione a giornale Data di pagamentoQuando il denaro o altra forma di dividendo è effettivamente pagato all'azionistaDR Dividendi pagabiliCR Cash

Applicazioni negli investimenti personali

Tenendo a mente vari strumenti di debito e di capitale, possiamo applicare questa conoscenza alle nostre decisioni di investimento personali. Sebbene molte decisioni di investimento dipendano dal livello di rischio che vogliamo assumerci, non possiamo trascurare tutti i componenti chiave trattati sopra. Le obbligazioni sono passività contrattuali in cui i pagamenti annuali sono garantiti a meno che l'emittente non sia inadempiente, mentre i pagamenti dei dividendi da azioni proprie sono discrezionali e non fissi.

Per quanto riguarda il pagamento e l'ordine di liquidazione, gli obbligazionisti sono davanti agli azionisti privilegiati, che a loro volta sono davanti agli azionisti comuni. Perciò, dal punto di vista di un investitore, il debito è l'investimento meno rischioso, e per le aziende, è la fonte di finanziamento più economica perché il pagamento degli interessi è deducibile ai fini fiscali e anche perché il debito offre generalmente un rendimento inferiore agli investitori.

Però, il debito è anche la forma di finanziamento più rischiosa per le aziende perché la società deve rispettare il contratto con gli obbligazionisti per effettuare il pagamento regolare degli interessi indipendentemente dai tempi economici.

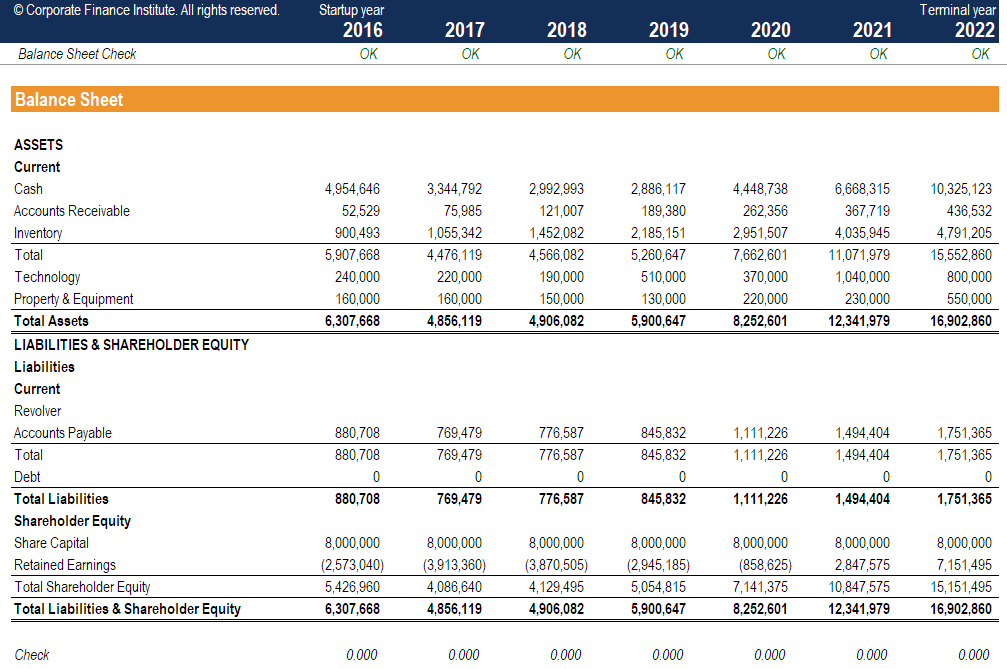

Applicazioni nella modellazione finanziaria

Il calcolo del patrimonio netto è un passo importante nella modellazione finanziaria. Questo è di solito uno degli ultimi passaggi nella previsione delle voci di bilancio. Di seguito è riportato uno screenshot di esempio di un modello finanziario in cui è possibile vedere la linea del patrimonio netto degli azionisti completata nel bilancio.

Per saperne di più, lancia ora i nostri corsi di modellazione finanziaria!

Per saperne di più

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Come collegare i 3 bilanci Come sono collegati i 3 bilanci Come sono collegati i 3 bilanci? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e

- Guida all'analisi dei rendiconti finanziariAnalisi dei rendiconti finanziariCome eseguire l'analisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Guida ai modelli finanziariGuida gratuita ai modelli finanziariQuesta guida ai modelli finanziari copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

- Come essere un ottimo analista finanziarioThe Analyst Trifecta® GuideLa guida definitiva su come essere un analista finanziario di livello mondiale. Vuoi essere un analista finanziario di livello mondiale? Stai cercando di seguire le migliori pratiche del settore e distinguerti dalla massa? Il nostro processo, chiamato The Analyst Trifecta® consiste in analisi, presentazione e competenze trasversali

-

Che cos'è il patrimonio netto?

Il patrimonio netto (noto anche come patrimonio netto) è un conto sul bilancio di unaziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamenta

-

Che cos'è l'equità domestica?

Se stai pensando di prendere in prestito contro la tua casa, è importante capire cosè lequità domestica e quanta equità hai. Lequità domestica è il valore di mercato della tua casa meno limporto che

Articoli in Evidenza

- Che cos'è la percentuale di capitale a margine?

- Cosa influenza il patrimonio degli azionisti?

- Che cos'è l'equità liquida?

- Cos'è il Deficit Equity?

- Che cos'è lo stock autorizzato?

- Che cos'è un backstop?

- Cosa sono le azioni CCPPO?

- Cos'è il costo del capitale?

- Cos'è il crowdfunding azionario?

- Che cosa sono le azioni del Tesoro?

-

Che cos'è il capitale sociale?

Che cos'è il capitale sociale? Capitale sociale (capitale dei soci, capitale proprio, capitale conferito, Eccedenza conferitaLeccedenza conferita è un conto nella sezione del patrimonio netto dello stato patrimoniale che riflette g...

-

Cos'è il patrimonio netto?

Cos'è il patrimonio netto? Il patrimonio netto si riferisce al diritto dei proprietari sui beni di una società dopo che i debiti sono stati saldati. È anche conosciuto come capitale socialeCapitale socialeCapitale sociale (capi...