Che cos'è l'esposizione della traduzione?

L'esposizione alla traduzione è un tipo di rischio contabile che deriva dalle fluttuazioni dei tassi di cambio.

Riepilogo

- L'esposizione alla traduzione è un tipo di rischio contabile che deriva dalle fluttuazioni dei tassi di cambio.

- La conversione dei valori delle partecipazioni di una controllata estera nella valuta nazionale della società madre può portare a incongruenze se i tassi di cambio cambiano continuamente.

- Esistono quattro metodi per misurare l'esposizione alla traduzione:Corrente/Non corrente, Monetario/non monetario, Tasso attuale, e metodi temporali.

Comprensione dell'esposizione della traduzione

I beni, passività, azioni, e guadagni di una filiale di una multinazionaleMultinational Corporation (MNC)Una multinazionale è una società che opera nel suo paese d'origine, così come in altri paesi del mondo. Sostiene che di solito sono denominati nella valuta del paese in cui si trova. Se la società madre si trova in un paese con una valuta diversa, i valori delle partecipazioni di ciascuna filiale devono essere convertiti nella valuta del paese di origine.

Tale conversione può portare a determinate incoerenze nel calcolo dell'utile consolidato della società se il tasso di cambio cambia nel periodo intermedio. È esposizione di traduzione.

Per esempio, una filiale austriaca di una società americana acquista un immobile del valore di 100 euro, 000 il 1 settembre, 2019. In questa data, il tasso di cambio euro-dollaro è € 1 =$ 1,20, quindi il valore dell'edificio convertito in dollari è di $ 120, 000.

La società decide di convertire tutte le sue partecipazioni estere in dollari, presentare un bilancio consolidato al 31 marzo, 2020. Quel giorno, il tasso di cambio cambia in € 1 =$ 1,15, quindi il valore dell'edificio scende a $ 115, 000.

Misurazione dell'esposizione alla traduzione

L'esposizione alla traduzione può spesso rappresentare una rappresentazione distorta delle partecipazioni internazionali di una società se le valute estere si deprezzano notevolmente rispetto alla valuta nazionale.

I contabili possono scegliere tra diverse opzioni durante la conversione dei valori delle partecipazioni estere in valuta nazionale. Possono scegliere di convertire al tasso di cambio corrente o al tasso storico prevalente al momento dell'apertura di un conto.

Qualunque sia la tariffa scelta, però, deve essere utilizzato costantemente per diversi anni, in conformità con il principio contabile IB Manual – Accounting PrinciplesPrincipi contabili per gli analisti di Investment Banking. Una comprensione fondamentale dei principi contabili è fondamentale per creare qualsiasi analisi finanziaria significativa. L'analisi di fusioni e acquisizioni richiede la conoscenza dei concetti contabili. Costruiamo dall'inizio e cerchiamo di riassumere e spiegare la contabilità della coerenza. Il principio di coerenza richiede alle società di utilizzare le stesse tecniche contabili nel tempo per mantenere l'uniformità nei libri contabili.

Nel caso in cui venga adottata una nuova tecnica, esso dovrebbe essere chiaramente menzionato nelle note a piè di pagina del bilancio.

Di conseguenza, ci sono quattro metodi per misurare l'esposizione alla traduzione:

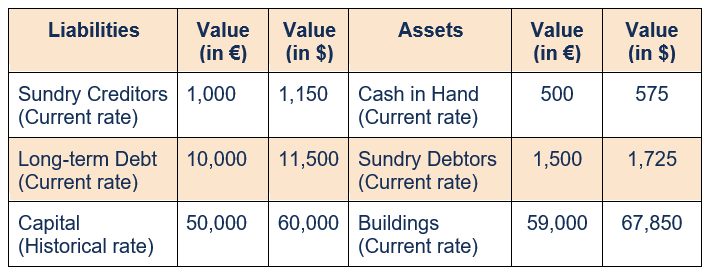

1. Metodo corrente/non corrente

I valori delle attività e passività correnti sono convertiti al cambio in vigore alla data di bilancio. D'altra parte, le attività e le passività non correnti sono convertite al cambio storico.

Voci di un bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. che vengono cancellati o convertiti in denaro entro un anno sono chiamati elementi correnti, come prestiti a breve termine, fatture da pagare/da ricevere, e vari creditori/debitori. Qualsiasi elemento che rimane in bilancio per più di un anno è un elemento non corrente, come macchinari, costruzione, prestiti a lungo termine, e investimenti.

Si consideri il seguente bilancio di una filiale europea di una società americana, che segue il metodo. Supponiamo che il tasso di cambio storico sia € 1 =$ 1,20, e il tasso attuale è € 1 =$ 1,15.

2. Metodo monetario/non monetario

Tutti i conti monetari sono convertiti al tasso di cambio corrente, mentre i conti non monetari sono convertiti ad un tasso storico.

I conti monetari sono quegli elementi che rappresentano un importo fisso di denaro, da ricevere o da pagare, come contanti, debitori, creditori, e prestiti. Macchinari, edifici, e il capitale sono esempi di elementi non monetari perché i loro valori di mercato possono essere diversi dai valori indicati in bilancio.

Il bilancio redatto utilizzando il metodo monetario/non monetario sarà il seguente:

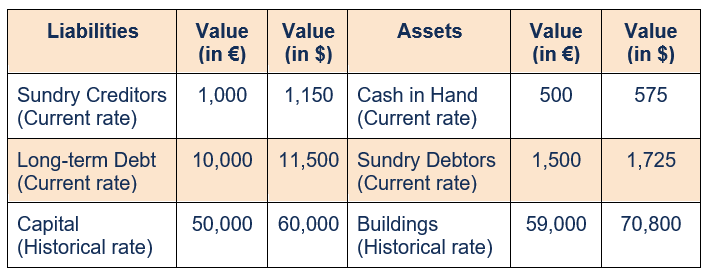

3. Metodo del tasso attuale

Il metodo della tariffa corrente è il metodo più semplice, in cui il valore di ogni voce del bilancio, tranne il capitale, viene convertito utilizzando il tasso di cambio corrente. Lo stock di capitale è valutato al tasso in vigore al momento dell'emissione del capitale.

Il bilancio redatto utilizzando il metodo dei tassi correnti sarà il seguente:

4. Metodo temporale

Il metodo temporale è simile al metodo monetario/non monetario, tranne che nel suo trattamento di inventario. Il valore dell'inventario viene generalmente convertito utilizzando il tasso storico, ma se lo stato patrimoniale registra l'inventario al valore di mercatoValore di mercatoIl valore di mercato viene solitamente utilizzato per descrivere quanto vale un bene o un'azienda in un mercato finanziario. È reciprocamente determinato dai partecipanti al mercato e, viene convertito utilizzando il tasso di cambio corrente.

Nell'esempio sopra, se esiste un inventario di beni iscritto in bilancio al suo valore storico di, diciamo 1€ 000, il suo valore in dollari dopo la conversione sarà $(1, 000 x 1,2), o $ 1, 200.

Però, se l'inventario delle merci è registrato al valore di mercato corrente di, diciamo 1€ 050, allora il suo valore sarà $(1, 050 x 1,15), o $ 1, 207.50.

In ciascuno dei metodi utilizzati sopra, vi è un disallineamento tra i valori totali delle attività e delle passività dopo la conversione. Durante il calcolo del reddito e dell'utile netto, le variazioni dei tassi di cambio possono distorcere in larga misura gli importi, ecco perché i contabili spesso usano la copertura per eliminare questo rischio.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Tasso di cambio effettivo nominale (NEER) Tasso di cambio effettivo nominale (NEER) Il tasso di cambio effettivo nominale (NEER) è una forma di misurazione del tasso di cambio nominale di una valuta rispetto a un paniere di altre valute utilizzando un

- Guadagno/perdita in valuta estera Guadagno/perdita in valuta estera Un guadagno/perdita in valuta estera si verifica quando una società acquista e/o vende beni e servizi in una valuta estera, e quella valuta fluttua

- Valuta nazionaleValuta nazionaleUna valuta nazionale è una valuta emessa dall'autorità monetaria o dalla banca centrale di un paese. È il mezzo attraverso il quale i beni o i servizi sono

- Accordo di copertura Accordo di copertura L'accordo di copertura si riferisce a un investimento il cui scopo è ridurre il livello dei rischi futuri in caso di un movimento avverso del prezzo di un'attività. La copertura fornisce una sorta di copertura assicurativa per proteggersi dalle perdite di un investimento.

-

Che cos'è l'esposizione al mercato?

Lesposizione di mercato si riferisce alla quantità assoluta di fondi o alla percentuale di un portafoglio che è investito in un determinato titolo, o un pacchetto di titoli che fanno parte della stess

-

Che cos'è la tariffa chilometrica standard?

Un tasso di chilometraggio standard è limporto in dollari per miglio imposto dallInternal Revenue Service (IRS) nel calcolo dei costi deducibili per luso aziendale delle automobili. Il tasso di chilom

Articoli in Evidenza

- Che cos'è una tariffa CD Jumbo?

- Che cos'è una buona tariffa su un CD?

- Che cos'è un tasso di interesse relativo?

- Esposizione di traduzione

- Cos'è il LIBOR?

- Che cos'è un tasso di combustione?

- Che cos'è uno scambio 1031?

- Tasso di cambio fisso

- Che cos'è la parità dei tassi di interesse?

- Che cos'è lo scambio da 1 pollice (1 POLLICE)?

-

Che cos'è l'esposizione finanziaria?

Che cos'è l'esposizione finanziaria? Lesposizione finanziaria è un termine utilizzato per descrivere il rischio di investimento. È un calcolo della quantità di denaro che un investitore potrebbe potenzialmente perdere da un investimento....

-

Cos'è il LIBOR?

Cos'è il LIBOR? LIBOR, che è lacronimo di London Interbank Offer Rate, si riferisce al tasso di interesseTasso di interesseUn tasso di interesse si riferisce allimporto addebitato da un prestatore a un mutuatario per...