Fondi vitali (LIF)

Cos'è una LIF

Un Life Income Fund è un Registered Retirement Income Fund (RRIF) che è stato acquistato con fondi vincolati. Se hai lavorato per un'azienda con un piano pensionistico del datore di lavoro, hai cessato il rapporto di lavoro o sei iscritto a un piano prima della normale età pensionabile e fossi idoneo a ricevere i fondi pensione, tali fondi sarebbero stati "bloccati" ai sensi della legislazione pensionistica provinciale e non sarebbero stati disponibili per te in contanti fino all'età pensionabile anticipata o normale specificata nella legislazione pensionistica di quella provincia. I fondi sono stati trasferiti su un conto pensionistico bloccato (LIRA). Una volta raggiunta la normale età pensionabile, una LIRA può essere trasferita a una LIF.

Puoi convertire la LIRA in LIF o in rendita vitalizia al raggiungimento della normale età pensionabile. Devi convertire la LIRA in LIF e iniziare a percepire entrate entro la fine dell'anno solare in cui compirai 71 anni.

-

Se vivi nella Columbia Britannica, Alberta, Manitoba, Ontario, Quebec, New Brunswick, Nuova Scozia o Terranova e Labrador, puoi acquistare un LIF.

-

Se vivi nel Saskatchewan o nel Manitoba, hai la possibilità di acquistare un fondo pensionistico registrato prescritto (PRIF). I titolari di conti i cui fondi sono bloccati ai sensi della legislazione del Saskatchewan possono trasferire l'intero importo dei loro fondi bloccati a un PRIF e, se i fondi sono bloccati ai sensi della legislazione del Manitoba, un annuitant che abbia almeno 55 anni (l'anticipo provinciale tasso di pensionamento) può sbloccare fino al 50% dei fondi LIF e trasferirlo a un RRIF prescritto. Il vantaggio di ciò è che non esiste un importo massimo di prelievo su un PRIF. Le regole di prelievo minimo rimangono le stesse.

-

Se vivi a Terranova e Labrador, devi convertire la tua LIF in una rendita vitalizia entro la fine dell'anno in cui compi 80 anni.

Prelievi LIF

Minimo LIF

Un LIF segue le regole di prelievo minimo RRIF. I fondi prelevati da una LIF sono considerati reddito e dovrai pagare le tasse su di essi alla tua aliquota fiscale marginale. Riceverai un T4-RIF dall'istituto finanziario titolare del tuo conto LIF che mostrerà l'importo del prelievo.

non puoi usa l'età del tuo coniuge per determinare i pagamenti minimi LIF.

Qual è l'aliquota fiscale marginale

La tua aliquota fiscale marginale è la somma delle tasse federali e provinciali che paghi su tutte le fonti di reddito al momento delle tasse. Il tuo istituto finanziario fornirà un T4-RIF che mostra l'importo del prelievo e qualsiasi imposta trattenuta, se applicabile. Devi dichiarare questo importo nella dichiarazione dei redditi generale T1 (i moduli che compili per presentare l'imposta sul reddito) nell'anno solare in cui l'hai ritirata.

Ricorda:gli importi dei prelievi LIF vengono aggiunti al tuo reddito lordo. A seconda dell'entità del prelievo, potrebbe spingerti in una fascia fiscale più alta.

Tariffe di prelievo LIF

Prelievo minimo LIF

L'importo minimo LIF prescritto viene calcolato allo stesso modo di un RRIF, moltiplicando il valore di mercato del tuo LIF all'inizio dell'anno solare per il fattore prescritto in base alla tua età. NON PUOI utilizzare l'età del tuo coniuge per i calcoli LIF. Puoi prelevare tale prelievo con pagamenti mensili, trimestrali, semestrali o in un'unica soluzione, purché l'importo totale sia uguale all'importo minimo.

Se la rendita ha meno di 70 anni, il fattore prescritto è 1 diviso per (90 meno l'età della rendita).

Fonte:Agenzia delle entrate del Canada

| Età di LIF Annuitant | Pre-marzo 1986 | RRIF qualificanti | Tutte le altre RRIF |

|---|---|---|---|

| 71 | 0,0526 | 0,0526 | 0,0526 |

| 72 | 0,0556 | 0,054 | 0,054 |

| 73 | 0,0588 | 0,0553 | 0,0553 |

| 74 | 0,0625 | 0,0567 | 0,0567 |

| 75 | 0,0667 | 0,0582 | 0,0582 |

| 76 | 0,0714 | 0,0598 | 0,0598 |

| 77 | 0,0769 | 0,0617 | 0,0617 |

| 78 | 0,0833 | 0,0636 | 0,0636 |

| 79 | 0,0909 | 0,0658 | 0,0658 |

| 80 | 0.1 | 0,0682 | 0,0682 |

| 81 | 0,1111 | 0,0708 | 0,0708 |

| 82 | 0,0125 | 0,0738 | 0,0738 |

| 83 | 0,1429 | 0,0771 | 0,0771 |

| 84 | 0,1667 | 0,0808 | 0,0808 |

| 85 | 0.2 | 0,0851 | 0,0851 |

| 86 | 0,25 | 0,0899 | 0,0899 |

| 87 | 0,3333 | 0,0955 | 0,0955 |

| 88 | 0,5 | 0,1021 | 0,1021 |

| 89 | 1 | 0,1099 | 0,1099 |

| 90 | 0 | 0,1192 | 0,1192 |

| 91 | 0 | 0,1306 | 0,1306 |

| 92 | 0 | 0,1449 | 0,1449 |

| 93 | 0 | 0,1634 | 0,1634 |

| 94 | 0 | 0,1879 | 0,1879 |

| 95+ | 0 | 0.2 | 0.2 |

Tariffe di prelievo LIF

Utilizza "Tutte le altre RRIF" a meno che:

Prima di marzo 1986 si applica alle RRIF che sono state istituite prima del 1986 e non sono mai state modificate.

Una RRIF qualificante non ha mai ricevuto alcuna proprietà come corrispettivo oltre ai trasferimenti da un'altra RRIF qualificante ed è stata costituita:

-

Prima del 1986 e mai revisionato o emendato.

-

Dopo il 1986 e prima del 1993 oppure

-

Dopo il 1992 con fondi o proprietà trasferiti direttamente da un altro RRIF qualificato.

Se ritiri solo l'importo minimo richiesto, non ci sarà alcuna ritenuta d'acconto. Se prelevi un importo superiore all'importo minimo, il tuo istituto finanziario tratterrà le tasse e le trasferirà all'Agenzia delle entrate canadese per tuo conto. L'eventuale ritenuta d'acconto sarà dichiarata nella casella 28 del tuo T4RIF.

LIF massimo

C'è un importo massimo di prelievo annuo all'anno. Il prelievo massimo dalla LIF si basa su tre fattori:il valore di mercato della LIF al 1° gennaio, l'età del proprietario e un tasso determinato a livello federale noto come tasso Canadian Socio-Economic Information Management (CANSIM). La tariffa CANSIM cambia ogni anno.

Vantaggi e svantaggi dei LIF

Vantaggi

-

Un LIF è un prodotto registrato e, mentre i fondi rimangono nel LIF, i guadagni degli investimenti sono protetti dalle tasse. Non è necessario dichiarare le plusvalenze sull'imposta sul reddito. Al contrario, non puoi utilizzare le minusvalenze per compensare l'imposta sul reddito dovuta mentre i fondi sono nella LIF.

-

I fondi in un LIF sono protetti dai creditori. L'intero saldo della LIF non può essere sequestrato per pagare i debiti. Tuttavia, l'importo minimo di prelievo può essere sequestrato una volta che i fondi lasciano la LIF.

-

I titolari dei conti possono scegliere i propri investimenti, fintanto che il minimo LIF continua a essere disponibile.

-

Puoi ritardare l'inizio della riscossione del reddito fino all'anno successivo al compimento dei 71 anni. Ciò ti dà più tempo per accumulare i tuoi rendimenti sull'investimento in un ambiente protetto dalle tasse.

-

Potresti essere in grado di sbloccare alcuni o tutti i tuoi fondi LIF se:

-

Stai affrontando un'aspettativa di vita ridotta a causa di una malattia terminale

-

Diventi un non residente in Canada

-

Svantaggi

-

I limiti massimi di prelievo significano che non puoi sempre accedere a entrate extra quando ne hai bisogno.

-

Non puoi avviare una LIF fino al raggiungimento dell'età del pensionamento anticipato prevista dalla normativa pensionistica della provincia in cui è stato iscritto il piano pensionistico.

-

Se vivi a Terranova e Labrador, devi convertire la tua LIF in una rendita vitalizia all'età di 80 anni.

-

Un LIF è disciplinato dalle stesse normative di investimento degli altri prodotti registrati e ci sono regole rigide su quali tipi di investimenti possono essere detenuti nel conto.

Investimenti qualificati includere:

-

Contanti

-

Fondi comuni, fondi separati, fondi negoziati in borsa

-

Titoli quotati in una borsa valori designata (i derivati possono essere esclusi)

-

Obbligazioni societarie

-

Titoli di Stato

Investimenti non qualificati per i piani registrati includono:

-

Investimenti che operano sui mercati over-the-counter

-

Una transazione non conforme alle condizioni di mercato, come un debito verso il titolare del conto, partecipa a una società in cui il titolare del conto ha una partecipazione superiore al 10%

-

Mutui privati, mutui sindacati, accordi per investitori angel e altri tipi di accordi di investimento di terzo livello.

La CRA ha linee guida sugli investimenti vietati e sugli investimenti ammissibili sul proprio sito web. Gli account non registrati possono contenere molti degli investimenti non qualificati che un piano registrato non può.

Regole LIF

-

Non è possibile acquistare un LIF fino a quando non si raggiunge almeno l'età del pensionamento anticipato specificata nella normativa pensionistica che disciplina il piano pensionistico da cui provengono i fondi.

-

Puoi iniziare a ricevere i pagamenti LIF quando raggiungi la data di pensionamento anticipato o la data di pensionamento normale specificata nella legislazione sui piani pensionistici. Devi iniziare a ricevere i pagamenti nell'anno successivo al compimento dei 71 anni.

-

Non puoi utilizzare l'età del tuo coniuge per calcolare l'importo minimo di prelievo.

-

I pagamenti LIF sono considerati reddito e devono essere dichiarati nell'imposta sul reddito e sono completamente imponibili all'aliquota fiscale marginale.

-

Se hai un coniuge, devi ottenere il suo consenso prima che la LIF possa essere istituita perché i prelievi della LIF potrebbero avere un impatto sul pagamento futuro dell'indennità di morte.

-

Gli investimenti LIF seguono le stesse regole degli altri prodotti registrati e solo alcuni tipi di investimenti sono investimenti idonei.

-

Devi rispettare i requisiti minimi e massimi di prelievo.

-

Se la tua LIF è regolata dalla legislazione sulle pensioni di Terranova e Labrador, devi convertire la LIF in una rendita vitalizia entro la fine dell'anno in cui compi 80 anni.

Wealthsimple ha una serie di prodotti finanziari che possono aiutarti con la pianificazione finanziaria del tuo pensionamento. Dai un'occhiata.

-

Che cos'è un fondo di reddito?

Un fondo di reddito è un veicolo di investimento simile a un fondo comune di investimento o un fondo negoziato in borsa (ETF)Exchange Traded Note (ETN)Un Exchange Traded Note (ETN) è uno strumento di

-

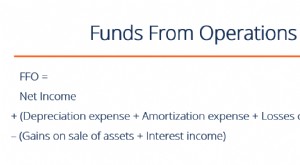

Che cos'è l'FFO o i fondi delle operazioni?

Fondi da operazioni (FFO) è limporto effettivo del flusso di cassaCash FlowCash Flow (CF) è laumento o la diminuzione della quantità di denaro di unimpresa, istituzione, o individuo ha. In finanza, il

Articoli in Evidenza

- defalcazione

- Costo dei fondi

- Reddito discrezionale

- Fondo Reddito Vita (LIF)

- Fondo di reddito

- 4 Fondi di reddito e dividendi Vanguard con rating elevato

- 9 fondi obbligazionari municipali per un reddito esentasse

- Reddito da capitale

- Spiegazione dei TIPS sui fondi a reddito fisso

- Fondi obbligazionari internazionali:cosa sapere

-

Come godersi la vita con un reddito basso

Come godersi la vita con un reddito basso Basso budget Stai lottando per soldi? Vivere con un reddito basso non significa necessariamente non avere una buona vita. Quanto segue tratterà alcune delle cose che puoi fare per goderti una vita fe...

-

Prelievi RRIF

Prelievi RRIF Hai passato molti anni a mettere da parte con cura i soldi nei tuoi piani di risparmio pensionistico registrati (RRSP). Ora è il momento di iniziare a prelevare quei fondi. Ecco cosa devi sapere. Gli...