Elementi costitutivi per colpire il punto debole della tua pensione

Molti pensionati, e alcuni stanno per entrare nei loro anni d'oro, potrebbero sentire qualcuno parlare del nostro "Numero magico". Questo post riguarda i miti e le realtà di un "Numero Magico" in pensione. In primo luogo, esploreremo cos'è "il numero" e come vari analisti propongono diversi insiemi di numeri per rappresentarlo.

Fondamentalmente, esploreremo perché (e come) con alcuni esempi finanziari:questa non è una situazione valida per tutti.

Parleremo anche di come vari fattori (come l'inflazione, i bisogni sanitari in pensione, i rendimenti degli investimenti e le scelte di stile di vita) possono influire in modo diverso sul numero magico di ogni persona.

Utilizzare la magia con il tuo numero magico:capire la magia

Poiché la maggior parte degli americani pianifica il proprio pensionamento, il pensiero di essere finanziariamente a proprio agio piuttosto che di essere ricchi spesso fattori nell'equazione. Quindi la domanda, convertita nel linguaggio dei numeri magici, sarebbe qualcosa del genere:

Ti basterà un milione di dollari per andare in pensione? Hai bisogno di più? Oppure, puoi vivere una vita in pensione confortevole con meno? Quanto più o meno ci vorrebbe per raggiungere il tuo numero magico? Allora, qual è la risposta? E come trovi la risposta?

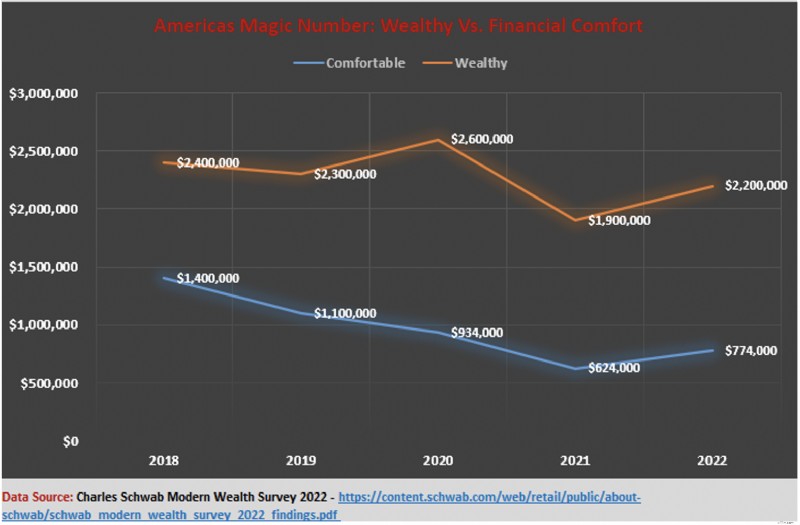

Secondo il consulente finanziario e gestore patrimoniale Charles Schwab, gli americani impiegheranno meno di $ 150.000 in più nel 2022 (rispetto all'anno scorso) per considerarsi finanziariamente a proprio agio. Tuttavia, gli americani che mirano a diventare ricchi hanno fissato un livello molto più alto nel 2022 ($ 300.000 in più) rispetto all'anno precedente.

Altri studi, cercando di capire di quanti soldi hai bisogno per essere felice, suggeriscono che guadagnare $ 75.000 all'anno porta al massimo del benessere emotivo. Le informazioni nello studio suggerirebbero che, indipendentemente dalle dimensioni del tuo gruzzolo, se riesci a guadagnare $ 75.000 ogni anno, attraverso strategie di generazione di reddito attive e passive, hai raggiunto il tuo numero magico.

Per alcuni, tuttavia, il numero magico, che si tratti di comodità finanziaria o di entrare nei ranghi dei ricchi, potrebbe benissimo essere un milione di dollari. Altri esperti ritengono che $ 500.000 sia il vero numero magico. La verità, tuttavia, è che il numero magico di ogni persona è diverso e i numeri di ognuno possono cambiare nel tempo. Perchè è così? Quali fattori influenzano il numero magico? E cosa puoi fare per assicurarti di raggiungere il tuo?

Iniziamo sbloccando i concetti e le teorie dietro i numeri magici.

I numeri magici sbloccati

Avviso spoiler:non è coinvolta una vera magia, solo buon senso.

Quante volte sei entrato in un negozio – diciamo, un negozio di elettrodomestici – e hai sentito l'assistente chiedere:"Qual è il tuo budget?". Oppure, se hai avuto la fortuna di acquistare una casa, il tuo agente immobiliare ti ha chiesto:"Qual è la tua fascia di prezzo?" Bene, il tuo numero magico di pensionamento è modellato su un concetto simile.

Pensa a te stesso in uno stile di vita da pensionato "fare acquisti", alla ricerca di comode opzioni per la pensione, e qualcuno (forse il tuo consulente finanziario) ti chiede:"Qual è il tuo 'budget' pensionistico?" In effetti, chiedono quanto ti aspetti costerà per finanziare il tuo stile di vita pensionistico, forse ogni anno. Quindi usano la loro "magia" per determinare le dimensioni di un Nest Egg che ti accompagnerà durante i tuoi anni d'oro.

Questo è il tuo numero magico e i pianificatori finanziari non usano bacchette magiche, porzioni misteriose o incantesimi segreti per trovare quel numero. Invece, tutto è un po' di matematica di base e un foglio di calcolo (o un GOFC, un buon calcolatore vecchio stile) e sei pronto per fare un po' di magia.

Ricorda:tratti diversi

Ricordi quando ti abbiamo chiesto delle tue esperienze di acquisto di una casa? Bene, se hai familiarità con il funzionamento di questo processo, capirai che il potenziale acquirente potrebbe avere preferenze diverse per una casa.

Alcuni vogliono solo quattro pareti e un bagno funzionante, mentre altri non si accontentano di nulla senza una piscina e un cortile grande come un campo da calcio. È lo stesso con i numeri magici:sono diversi per tutti.

Conosci le tue differenze e preferenze personali

E conoscere queste differenze potrebbe potenzialmente aiutare i giovani risparmiatori, i pensionati e coloro che stanno per andare in pensione, a far funzionare meglio la loro magia. Quindi, quali fattori potrebbero spiegare queste differenze?

- Età: Quando si sceglie di andare in pensione (a che età) fa una differenza significativa nel numero di pensionamento. Prima si decide di andare in pensione, maggiore è il numero. Come mai? Perché avrai accumulato un gruzzolo (relativamente) più piccolo con un orizzonte di spesa (relativamente) più lungo.

- Entrate: Il tuo potere di guadagno, sia all'inizio della tua carriera che dopo, può anche influenzare il potere magico che eserciti in pensione. I percettori di reddito più alto (in genere) hanno più capacità di mettere da parte i fondi per la pensione. Ad esempio, se, andando verso casa, hai già costruito una solida base per il tuo pensionamento, allora alcuni buoni anni di guadagni sovradimensionati e il potere del compounding possono aiutarti a tessere meglio la tua magia.

- Inflazione: L'inflazione, chiamata anche il distruttore di ricchezza silenzioso, ha un impatto diverso sui numeri magici. Ad esempio, se risparmi e investi in attività protette dall'inflazione, probabilmente avrai un divario molto più piccolo da colmare per raggiungere il tuo numero di pensione rispetto a chi investe in certificati di deposito (CD) a lungo termine. Questo perché i gruzzoli legati ai CD a tasso fisso perdono valore nel tempo con l'aumento dell'inflazione. Di conseguenza, sebbene tu possa pensare di aver raggiunto il tuo numero magico, in termini reali (corretto per l'inflazione), potresti non averlo!

- Stile di vita: Potresti non aver accumulato un gruzzolo considerevole quando andrai in pensione. Tuttavia, se prevedi di cambiare drasticamente il tuo stile di vita in pensione, ad esempio riducendo le spese, ridimensionando, vivendo in modo frugale o trasferendoti in una giurisdizione a basso costo, il tuo numero magico potrebbe essere inferiore a quello di cui avresti bisogno.

- Salute: Una delle maggiori preoccupazioni per i pensionati americani sono i costi sanitari. Se sei in ottima salute e stai per andare in pensione, potresti non aver bisogno di un gruzzolo grande come qualcuno in cattive condizioni di salute.

- Ritorno: Questo non è qualcosa che tutti dovrebbero aspettarsi con impazienza, ma se ti aspetti che attori esterni (genitori benestanti anziani, un parente ricco) lancino un incantesimo magico sulle tue fortune, allora potresti non aver bisogno di un numero così significativo come qualcuno senza quel ripiego.

- Cose sicure (un po'): I piani pensionistici di lavoro, i benefici statali della previdenza sociale, i benefici per i veterani, i benefici per l'invalidità, i benefici per i coniugi o altri superstiti di un familiare che ha superato, il reddito di previdenza complementare (SSI) sono il più vicino possibile a una "cosa sicura". Questo perché è dubbio (anche se mai sicuro) che il governo smetterà di pagare. Inoltre, alcuni di questi benefici sono anche indicizzati all'inflazione. Quindi, se al momento del pensionamento sei leggermente a corto di numero magico, alcuni di questi vantaggi possono aiutare a colmare il deficit.

Lungo la strada, altri fattori possono arrivare a esercitare la loro influenza sul tuo numero. Ad esempio, le forze oscure di spese impreviste, come malattie gravi, riparazioni significative alla tua casa o perdite catastrofiche di investimenti, possono causare gravi battute d'arresto che ti costringono a ripensare i tuoi numeri.

In alternativa, anche altre forze più brillanti, come eredità inaspettate o ritorni sugli investimenti fuori misura, possono causare un ricalcolo del tuo numero magico.

Esplorazione della meccanica dei numeri magici

Come qualcuno che entra nel mondo del lavoro, diciamo all'età di 20 anni, e progredisce gradualmente verso la pensione, come si fa a conoscere il proprio numero magico in un dato momento? Tu no! Questo perché, in qualsiasi momento del tuo viaggio verso la pensione, ci sono così tante variabili che potrebbero cambiare che è difficile prevedere per diversi decenni quale sarà il tuo numero.

Tuttavia, se ti fermi periodicamente ed esplori i fattori discussi sopra lungo quel viaggio, ti darà un'idea di dove ti trovi e cosa è necessario fare di più per raggiungere il tuo numero magico. Ma c'è anche un po' di scienza (e molta matematica!) sotto il cofano della magica macchina per sgranocchiare numeri.

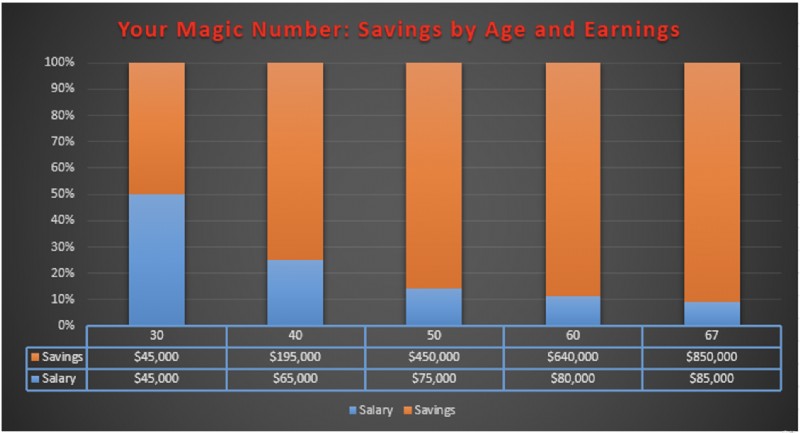

Una delle principali società di investimento del mondo, Fidelity Investments, offre questo consiglio pratico a risparmiatori e potenziali pensionati:

- Inizia a risparmiare presto, diciamo entro i 20 anni. I millennial stanno risparmiando meglio dei loro genitori

- Entro i 30 anni avresti dovuto risparmiare l'equivalente del tuo reddito annuo

- Quando compirai 40 anni, i tuoi risparmi dovrebbero corrispondere a 3 volte il tuo stipendio annuo

- A 50 anni, avresti dovuto risparmiare almeno 6 volte la tua busta paga annuale

- Quando compi 60 anni, i tuoi risparmi e investimenti devono essere almeno 8 volte quelli del tuo stipendio annuo

- E quando raggiungi il traguardo del pensionamento - 67 anni - dovresti aver risparmiato almeno 10 volte quello che stai guadagnando

Graficamente, ecco come appare questo progetto per raggiungere il tuo numero magico:

Tutto si riduce a questo:entro i 30 anni, il tuo gruzzolo target dovrebbe arrivare fino al 100% del tuo stipendio annuale attuale. All'età di 50 anni, il tuo numero magico di risparmio è il 600% del tuo stipendio attuale. E quando sei pronto per andare in pensione, quel saldo deve essere il 1000% dei tuoi guadagni attuali. Usa le linee guida So use come punto di controllo fondamentale per vedere se hai raggiunto il tuo numero magico lungo la strada per la pensione.

A prima vista, questi numeri (800%, 1.000%) potrebbero sembrare scoraggianti, ma non lo sono! Quando capisci i meccanismi dietro i numeri, è facile comprendere il metodo dietro la follia dei numeri magici.

PRINCIPI DEI NUMERI MAGICI

#1: In primo luogo, questa magia dei numeri implica iniziare il viaggio magico il prima possibile, a vent'anni.

Anche se è improbabile che la maggior parte delle persone sui 20 anni tragga un grosso stipendio, questo primo principio fa molto per raggiungere il tuo numero magico personale. Perché questo è importante? Perché prima inizi il tuo viaggio di risparmio, più a lungo beneficerai di un'altra pozione magica:la magia del compounding.

Anche se inizi a contribuire con $ 50 al mese per il tuo numero magico, accumulerai un gruzzolo considerevole in 10 anni.

#2: Il secondo principio dei numeri magici è:ogni piccolo aiuto.

Durante il tuo viaggio per raggiungere il tuo numero magico, altri fattori potrebbero entrare in gioco e tessere la propria magia per potenziare il risultato del tuo numero. Ad esempio, cosa succede se qualche tempo dopo aver iniziato il tuo viaggio, i tassi di interesse aumentano o ti dedicassi a un hobby per fare soldi come giocare a sudoku, bingo e videogiochi? E, lungo la strada, cosa succede se ricevi un bonus, una commissione o anche un aumento di stipendio:come influirà sui risultati per te?

I risultati sono evidenti nella tabella sopra. Anche se i tuoi contributi mensili non sono aumentati molto - alcuni anni in cui hai risparmiato $ 10 al mese in più - il fatto che tu sia riuscito ad aggiungere quelle rate speciali una tantum al mix e un aumento di metà percentuale del tasso di interesse, aiuta a spingere a un gruzzolo di quasi $ 9.000.

#3: Il che ci porta al terzo principio dei numeri magici:più tardi inizi a lavorare al tuo numero magico, maggiore sarà la tua busta paga, relativamente parlando, dovrai risparmiare.

Le persone intelligenti di Fidelity Investments, che usano la magia della scienza attuariale e della pianificazione finanziaria per formulare le loro raccomandazioni, suggeriscono che all'età di 25 anni dovrai risparmiare il 15% del tuo stipendio. Tuttavia, se ritarderai la ricerca del tuo numero magico fino al compimento dei 35 anni, dovrai aumentare il tasso di risparmio al 23% per recuperare il ritardo.

#4: E infine, la magia è cumulativa. Cosa significa?

Man mano che avanzi verso la pensione, la capitalizzazione e i rendimenti degli investimenti (si spera positivi!) hanno un impatto cumulativo su quanto meno devi fare per raggiungere il tuo numero magico. Per esplorare ulteriormente questo aspetto, rivisiteremo il nostro grafico precedente, Il tuo numero magico:risparmi per età e guadagni .

Nel commento al grafico, abbiamo spiegato che "... all'età di 50 anni, il tuo numero magico di risparmio è il 600% del tuo stipendio attuale." Il 600% sembra piuttosto ripido se preso fuori contesto. Tuttavia, guardalo da un contesto diverso:

Come è successo? Succede perché tutto ciò che hai fatto fino ad oggi ha un impatto cumulativo su ciò che devi fare per andare avanti. Ogni traguardo successivo che raggiungi fa diminuire la tua percentuale stipendio-risparmio fino a quando non raggiungi solo il 10% quando hai 67 anni e sei pronto a farla finita.

Pensieri di separazione

Your Magic Number è un obiettivo ambizioso che può cambiare nel tempo, che è diverso per tutti. Tuttavia, man mano che ti avvicini alla data del tuo pensionamento, il punto (che abbiamo sottolineato in precedenza) di rivederla periodicamente è assicurarti di essere sulla buona strada per raggiungere il tuo numero.

Tuttavia, sapere in anticipo qual è quel numero, capire quali fattori lo influenzano ed essere consapevoli delle varie strategie per raggiungere quel numero, o addirittura superarlo, può aiutare ad alleviare lo stress che si accumula portando al pensionamento.

-

Perché iniziare a risparmiare per la pensione a 20 anni?

Può essere estremamente difficile motivarsi a risparmiare per la pensione quando avrai ventanni. Se hai intenzione di andare in pensione a 60 anni, hai 40 anni da salvare, ma hai le serate fuori,

-

Strategie pensionistiche per il tuo futuro

Strategie pensionistiche che funzionano Mentre la maggior parte delle persone sostiene a parole lidea di risparmiare per quando va in pensione, molti non hanno abbastanza soldi nei loro conti. In un

Articoli in Evidenza

- Costruire un budget finanziario per la tua attività

- Il tuo 401 (k) è sulla buona strada per una pensione milionaria?

- Come risparmiare per la pensione a 40 anni,

- Le rendite sono adatte al tuo piano pensionistico?

- Aiuto speciale del governo per la tua pensione

- I 10 peggiori stati per la tua pensione

- Impostare un piano pensionistico per la tua piccola impresa

- Che cosa significa un deficit pensionistico per la tua pensione?

- Investire per il tuo futuro

- Calcolare il fabbisogno di pensione

-

Come rinnovare il budget per la pensione

Come rinnovare il budget per la pensione La pensione è un importante aggiustamento di vita per la maggior parte delle persone. Dal capire come trascorrere le tue giornate, per determinare il modo migliore per gestire le tue finanze personali...

-

Come calcolare il numero di pensionamento

Come calcolare il numero di pensionamento Quando ci riferiamo al tuo numero di pensionamento , la maggior parte delle persone pensa a quanti soldi hai bisogno di risparmiare per raggiungere i tuoi obiettivi di pensionamento. Avere un numero...