I risparmi pensionistici della generazione X salgono a livelli record | Approfondimenti sulla fedeltà

Secondo i dati appena rilasciati da Fidelity Investments, la Generazione X ha intensificato i propri sforzi per costruire gruzzi per la pensione.

La società di servizi finanziari ha riferito giovedì, nella sua analisi pensionistica del terzo trimestre, che i membri della Generazione X che hanno investito denaro nei conti pensionistici individuali (IRA) hanno aumentato i loro contributi totali di un enorme 35% rispetto allo stesso periodo del 2023.

Considerava la generazione X le persone nate negli anni dal 1965 al 1980.

Coppia matura seria che calcola le bollette da pagare, controlla le finanze domestiche, gestisce la famiglia di mezza età, pianifica il budget, le spese, un uomo e una donna dai capelli grigi leggono i documenti del prestito bancario a casa (Istock / iStock)

Rispetto a un anno fa, secondo Fidelity, nel terzo trimestre sono aumentati anche i membri della Gen X che hanno investito denaro nei propri conti IRA. Quel salto è stato del 23%.

LE MIGLIORI CITTÀ NEGLI STATI UNITI IN PENSIONE NEL 2025

La società di servizi finanziari ha affermato in un comunicato stampa che la Gen X ha ottenuto "guadagni impressionanti su tutti i conti pensionistici", inclusi IRA, 401 (k) se 403 (b) s.

Per quanto riguarda i membri della Gen X che hanno giocato a lungo termine e hanno messo da parte regolarmente denaro nei piani 401 (k) negli ultimi 15 anni, c'è stato un aumento del 6% trimestre su trimestre nel saldo medio del loro conto a $ 586.100, secondo i dati di Fidelity.

"Siamo lieti di vedere i risparmiatori pensionistici della Gen-X continuare a ottenere solidi guadagni con i loro risparmi pensionistici", ha affermato in una nota il presidente di Fidelity Wealth Roger Stiles. "I membri più anziani di questa generazione si avvicineranno alla pensione nei prossimi cinque-dieci anni, il che rende questo il momento perfetto per concentrarsi sull'assicurarsi un gruzzolo che possa aiutarli a vivere più comodamente durante gli anni della pensione."

Ciò avviene perché Fidelity ha scoperto che le persone che risparmiano per i loro anni d'oro nel complesso "hanno sperimentato un altro trimestre di crescita grazie a livelli di contribuzione persistentemente elevati e condizioni di mercato positive". La sua analisi ha incluso oltre 49 milioni di conti pensionistici.

Due tipi di piani pensionistici – 401(k)se 403(b)s – hanno raggiunto la “media più alta mai registrata” per i saldi nel terzo trimestre, ha affermato la società di servizi finanziari.

CLICCA QUI PER LEGGERE DI PIÙ SU FOX BUSINESS

Secondo Fidelity, per i conti 401(k), i saldi sono stati in media di $ 132.300 nel terzo trimestre, con un aumento del 4% su base trimestrale e del 23% su base annua.

Alcuni americani più giovani stanno optando per i “micropensionamenti” all’inizio della loro carriera piuttosto che risparmiare interamente per la pensione permanente più avanti nella vita. (Getty Images / Getty Images)

I saldi medi nei piani 403(b) hanno registrato aumenti simili, raggiungendo $ 119.300.

Nel frattempo, il saldo medio per gli IRA è stato di $ 129.200 per il trimestre.

L’analisi pensionistica di Fidelity ha riportato che il tasso di risparmio medio totale nel terzo trimestre “è rimasto stabile”. Lo ha fissato al 14,1%, poco meno del 15% raccomandato dall’azienda.

"Contributi pensionistici coerenti durante i vari cicli di mercato sono importanti, ma nonostante ciò che accade nel mercato, mantenere questo impegno a lungo termine è ciò che aiuterà gli americani a preparare un futuro di benessere e sicurezza finanziaria", ha affermato in una nota il presidente di Workplace Investing di Fidelity Investments.

Gli americani rivelano il loro più grande rammarico finanziario per il potenziale pensionamento

All'inizio di quest'anno, la Northwestern Mutual ha affermato che gli americani pensano che 1,46 milioni di dollari sia la somma di denaro di cui hanno bisogno per andare in pensione "comodamente".

Una persona mette i soldi in un barattolo di risparmi per la pensione. (iStock / iStock)

Circa il 57% dei lavoratori americani ha riferito di pensare di essere in ritardo quando si è trattato di mettere da parte i soldi per la pensione, ha rilevato un sondaggio separato di Bankrate pubblicato a fine settembre. D'altro canto, il 15% ha dichiarato di essere "significativamente" o "leggermente più avanti rispetto a dove dovrebbe essere" per questo.

Un altro 22% ritiene di essere "sulla strada giusta", secondo Bankrate.

-

Come calcolare i guadagni persi futuri

Il mancato guadagno può essere utilizzato per calcolare i danni nei casi di negligenza. Incidenti e malattie possono togliere la vita prematuramente o rendere qualcuno incapace di continuare il propr

-

6 trigger di verifica fiscale da evitare

Nonostante lAmerican Taxpayer Relief Act del 2012 sia stato approvato a gennaio, il governo ha ancora il compito di tagliare la spesa e ridurre il deficit. Di conseguenza, Dottore Commercialista Dav

Articoli in Evidenza

- I saldi 401(k) raggiungono livelli record nel quarto trimestre del 2024 | Analisi di fedeltà

- 5 costi da considerare prima di tuffarsi in prepensionamento

- Questi sono i posti migliori per andare in pensione e vivere negli Stati Uniti

- Durante il coronavirus,

- Dovresti commerciare attivamente in un Roth IRA?

- Come pianificare le spese mediche in pensione

- Cos'è un Roth 401 (k)?

- Questi sono gli errori più grandi che le persone commettono con la previdenza sociale

- 4 cose da sapere prima di richiedere la previdenza sociale

- Come rilanciare un vecchio fondo pensione

-

Come ottenere prestiti per studenti senza un cofirmatario

Come ottenere prestiti per studenti senza un cofirmatario Il costo per conseguire un diploma universitario continua ad aumentare, il che significa che molti studenti devono contrarre prestiti studenteschi per pagare la scuola. E poiché la maggior parte degli...

-

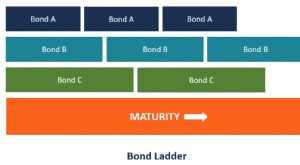

Che cos'è un portafoglio obbligazionario ladder?

Che cos'è un portafoglio obbligazionario ladder? Un portafoglio obbligazionario ladder è una strategia di portafoglio di investimento composta da titoli a reddito fisso con date di scadenza diverse. Viene anche chiamato portafoglio “bond ladder”. ...