Comprendere i fondi con data target:una guida semplice

(Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.)

Se il tuo datore di lavoro offre un piano di risparmio previdenziale, è probabile che una delle tue opzioni di investimento sia un fondo a scadenza.

Possono essere raggruppati sotto una voce come “Investi per me”, “Bilanciato” o “Asset Allocation”. Li riconoscerai perché hanno un anno nel loro nome, come 2045.

Potresti aver investito parte dei tuoi risparmi in uno, anche se non lo hai scelto.

La tua azienda può scegliere un fondo con data obiettivo per te se non selezioni tu stesso alcun investimento e il fondo è appropriato per la tua età. (Ulteriori informazioni sulle nozioni di base sugli investimenti.)

Allora, cos'è un fondo con data target?

I fondi con data obiettivo sono opzioni di investimento completamente diversificate che detengono azioni, obbligazioni e altri investimenti statunitensi ed esteri.

Il mix di investimento all'interno dei fondi diventa gradualmente più conservativo man mano che l'anno indicato nel titolo del fondo si avvicina.

I fondi generalmente vengono in serie con date di pensionamento ogni cinque anni dal fondo pensione attuale più vicino.

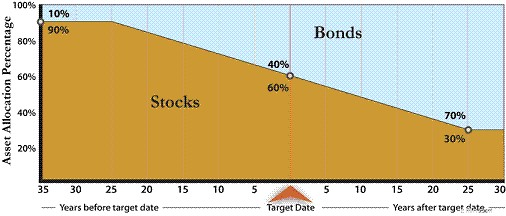

I fondi con date molto lontane nel futuro di solito detengono almeno l’80% di investimenti rischiosi in borsa. Ma i fondi possono differire nell'entità del rischio che assumono man mano che la data del pensionamento si avvicina.

L'allocazione media ai mercati azionari alla data di pensionamento in tutto il settore è di circa il 50%, ma varia tra il 30 e il 70%.

La strategia di investimento e il modo in cui cambia nel tempo è chiamata glide path. Verrà mostrato nella documentazione del fondo e sarà simile al seguente grafico.

La spesa media del fondo alla data obiettivo è compresa tra lo 0,67 e lo 0,77% dei dollari investiti all'anno, a seconda di quanto è lontana la data del pensionamento.

Tuttavia, le varietà di indici hanno costi inferiori e stanno diventando più diffuse.

Questi fondi sono progettati per essere alternative di investimento uniche che puoi conservare per tutta la tua carriera. La strategia di investimento si adatta automaticamente al tempo rimanente prima della pensione.

Scegli semplicemente il fondo con una data obiettivo più vicina alla tua probabile data di pensionamento. Allora tutto ciò di cui dovrai preoccuparti è contribuire al tuo piano.

Lettura consigliata:Qual è il tuo numero di pensione?

Sono disponibili al di fuori dei conti pensionistici?

I fondi per la data target sono disponibili anche oltre il piano pensionistico. Puoi investire in essi in qualsiasi tipo di conto.

Circa 529 piani di risparmio universitari offrono fondi simili per aiutarti a investire nell'istruzione dei tuoi figli.

Sebbene la strategia di investimento del fondo cambi automaticamente nel tempo in base a ciò che è appropriato per la tua età, i fondi alla data target non sono garantiti. Nessuno ti invierà un assegno nell'anno del fondo.

Tuttavia, i tuoi risparmi verranno investiti in modo ragionevole per qualcuno che vive dei propri risparmi.

Ribasso rispetto ai fondi della data target

Lo svantaggio è che anche i fondi con date di pensionamento vicine perderanno valore in circa due anni su dieci.

Se il tuo primo anno in pensione è uno di questi due e il prelievo iniziale rappresenta una parte importante del tuo conto, i tuoi risparmi potrebbero non essere recuperati.

Per la maggior parte dei dipendenti, un’allocazione del 50% in azioni al momento del pensionamento è ragionevole. Fornisce sufficienti opportunità di crescita per sostenere la spesa del pensionato durante un lungo pensionamento, consentendo allo stesso tempo sufficiente stabilità per rendere gestibili i prelievi attuali.

Una minore allocazione in azioni potrebbe comportare rendimenti troppo bassi perché i tuoi risparmi possano durare. Ma i tuoi prelievi devono essere piccoli rispetto al tuo saldo totale nei primi anni.

Non dovrebbero superare il 4% del saldo del primo anno. Se le tue esigenze di prelievo sono più sostanziali, i fondi alla data prevista potrebbero essere troppo rischiosi per te.

Utilizzo dei fondi della data target

I fondi con data target rappresentano una buona opzione di investimento, poiché investire i tuoi risparmi per la pensione è semplice come scegliere quando andare in pensione.

Sono disponibili nella maggior parte dei piani pensionistici legati al lavoro e puoi investirvi anche nella maggior parte degli altri tipi di conti.

Tuttavia, se sei vicino alla pensione, valuta se i tuoi prelievi saranno troppo grandi per sopportare il rischio di investimento prima di sceglierne uno.

Come ogni investimento, ricorda che ci sono rischi e commissioni di cui devi essere consapevole.

Anche se i fondi con scadenza semplificano gli investimenti, fai attenzione a non "impostarlo" e "dimenticarlo".

Rivedi le allocazioni e le commissioni di investimento almeno una volta all'anno per assicurarti che funzionino ancora per te.

Successivo:Non succede nulla senza un piano

Articolo scritto dalla collaboratrice ospite Julie Grandstaff, una veterana del settore dei servizi finanziari. Ha trascorso la sua carriera gestendo investimenti per istituzioni e privati e si è ritirata all'età di 51 anni dopo aver raggiunto i suoi obiettivi di risparmio. Julie è l'autrice di Save Yourself:la tua guida al risparmio per la pensione e alla costruzione della sicurezza finanziaria. Vive con suo marito Jeff a Portland, Oregon, e scrive un blog su come risparmiare e investire per la pensione su juliegrandstaff.com.

Donne che soldi

Amy Blacklock e Vicki Cook hanno co-fondato Women Who Money nel marzo 2018 per fornire informazioni utili su finanza personale, carriera e argomenti imprenditoriali in modo da poter gestire con sicurezza i propri soldi, aumentare il proprio patrimonio netto, migliorare la propria salute finanziaria generale e infine raggiungere l'indipendenza finanziaria.

-

Qual è il punteggio di credito più alto che puoi ottenere?

Lintervallo di credito standard per i modelli di credit scoring più popolari, FICO e VantageScore, è 300-850. Questa gamma ha portato molte persone a credere di aver bisogno di un credito perfetto per

-

Una guida per le piccole imprese alla comprensione dei budget di produzione

Se gestisci unazienda manifatturiera, è fondamentale essere in grado di prevedere con precisione la quantità di produzione di cui avrai bisogno ciascuno periodo. The Ascent ti guida attraverso come cr

Articoli in Evidenza

- Stai pensando di richiedere la previdenza sociale prima di andare in pensione? Pensa di nuovo

- Quando evitare una conversione da IRA a Roth

- Qual è la regola del 4% per i prelievi pensionistici?

- Uno sguardo al sistema di pensionamento degli insegnanti (TRS)

- Conti di divorzio e pensione:il ruolo del modulo QDRO

- Fare domanda per il programma pensionistico per veterani

- 6 motivi per ottenere un QLAC (non è un'anatra,

- Le 5 migliori città in cui andare in pensione nel 2020

- 401(k) piani:quanto avresti dovuto risparmiare

- Il COVID-19 dovrebbe cambiare la tua strategia di pensionamento?

-

4 modi in cui il pessimismo può effettivamente migliorare le tue finanze

4 modi in cui il pessimismo può effettivamente migliorare le tue finanze Anche se non ho mai avuto uccelli azzurri che mi aiutassero a pulire la mia casa o altro, Tendo ad essere una persona piuttosto ottimista. Ho fede che le persone sono per lo più gentili, il mondo tend...

-

Padroneggiare la spesa discrezionale:una guida pratica al budget

Padroneggiare la spesa discrezionale:una guida pratica al budget Ho deciso di sviluppare un budget. Questo probabilmente suona strano detto da un ragazzo che è stato anti-bilancio per tutta la vita. Inoltre, non ho saldato tutto il mio debito? Non ho un flusso di ...