Massimizza la tua pensione:una guida agli investimenti 401 (k).

(Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.)

Che tu abbia appena iniziato un nuovo lavoro o che lavori nella stessa azienda da anni, è fondamentale comprendere i vantaggi del tuo piano pensionistico.

Conoscere i fondamenti del tuo piano di risparmio 401k ti consentirà di fare scelte sagge sul risparmio e sugli investimenti per la pensione.

Questa è una questione incredibilmente importante per le donne. Molte donne si trovano ad affrontare un divario retributivo di genere. Oltre a non investire così tanto, in modo così aggressivo, così presto o per tutto il tempo che fanno gli uomini.

Poiché le donne hanno anche più debiti e vivono in media più a lungo rispetto agli uomini, è fondamentale sfruttare al massimo i loro 401.000 per contribuire a colmare il divario di investimenti.

Ci sono tre domande centrali che devi considerare quando imposti e mantieni il tuo piano di risparmio 401k, in modo che ti offra il massimo vantaggio per la tua situazione in continua evoluzione.

- Correlato:Cos'è un piano 403(b) e come utilizzarlo?

Nota:questo articolo presuppone che tu abbia accesso a un piano di risparmio 401k sponsorizzato dal datore di lavoro. Se sei un libero professionista o un piccolo imprenditore controlla i piani pensionistici per i lavoratori autonomi.

Posso permettermi di partecipare al mio 401k?

Alcuni dicono che non puoi permetterti di NON farlo, ma in realtà è una voce del tuo budget, proprio come qualsiasi altra cosa. Devi considerare la tua situazione finanziaria.

Hai un debito con interessi elevati? In tal caso, potrebbe avere senso ripagarlo prima di partecipare al piano di risparmio 401k del tuo datore di lavoro.

Stai vivendo stipendio per stipendio? Sei finanziariamente a corto di prenderti cura dei tuoi figli e dei tuoi genitori? Se è così, considera questi modi per liberare un po' di denaro da investire nei tuoi 401.000 (o per coprire quel debito ad alto interesse).

Se te la cavi e non c'è più nulla da tagliare dal budget, valuta la possibilità di destinare il tuo prossimo aumento all'avvio (o al riavvio) dei tuoi risparmi previdenziali.

In questa fase, se hai contribuito a un piano pensionistico tramite un precedente datore di lavoro, potrebbe avere senso prendere in considerazione l'idea di inserire tali fondi nel piano del tuo attuale datore di lavoro.

Per prima cosa ti consigliamo di vedere come stanno andando i tuoi soldi nel piano di risparmio 401k del tuo precedente datore di lavoro. Assicurati di controllare anche quali commissioni addebita il piano.

Se il piano del tuo attuale datore di lavoro consente rollover in entrata. e offre scelte di investimento migliori con commissioni inferiori, contatta il tuo piano precedente per avviare il rollover.

Nota:se decidi che questo non è il momento adatto per partecipare (particolarmente pertinente se sei un nuovo assunto), fai attenzione all'iscrizione automatica. Vengono impostati alcuni piani di risparmio 401k per iscrivere automaticamente i nuovi assunti; il che si traduce in una certa percentuale del tuo stipendio che viene trasferita su questo conto a meno che tu non disattivi esplicitamente. Si prega di verificare con il proprio dipartimento delle risorse umane.

Una volta stabilito che sei pronto a contribuire, la domanda successiva a cui devi rispondere è:

Quanto contribuisco al mio piano di risparmio 401k?

Ciò che risparmi nel tuo 401k è noto come il tuo contributo. Il contributo è una percentuale del tuo stipendio o un importo in dollari specificato.

I fondi vengono comodamente trasferiti sul tuo conto 401k tramite detrazione sul libro paga ogni giorno di paga fino a raggiungere l'importo massimo consentito che puoi contribuire per quell'anno solare.

Il limite di contribuzione per il 2021 è di $ 19.500. Quelli di età pari o superiore a 50 anni possono contribuire con ulteriori $ 6.500, noti come contributo di recupero. Questo è lo stesso limite di contributo del 2020.

Anche l’importo che decidi di contribuire dovrebbe essere basato sul budget. Ci sono però un paio di considerazioni importanti a riguardo:

- I tuoi contributi saranno (probabilmente) al lordo delle imposte . Ciò significa che stai finanziando il tuo piano di risparmio 401k prima che il governo prenda la parte dal tuo stipendio. Il tuo reddito imponibile diminuisce e vedrai una quantità ridotta di tasse prelevate dalla tua paga. Ciò rende il contributo al tuo 401k meno influente sul tuo budget di quanto potresti aver pensato in precedenza. Prova questo calcolatore delle detrazioni sui salari per vederlo in azione. (Nota:possono esserci vantaggi nel contribuire al netto delle imposte, ma non tutti i piani offrono questa opzione come opzione. Per ulteriori informazioni sui contributi al netto delle imposte o Roth, consulta questo articolo.)

- Il tuo datore di lavoro probabilmente corrisponde ai tuoi contributi (almeno fino a un certo punto) . Ciò significa che ti aiuteranno a finanziare la tua pensione! Ad esempio, potrebbero corrispondere al 100% del primo 1% a cui contribuisci e al 50% del successivo 5% a cui contribuisci. Se puoi, vorrai contribuire abbastanza per ottenere la piena corrispondenza del tuo datore di lavoro. In questo esempio, devi versare il 6% del tuo stipendio per guadagnare l’intero 3,5% dal tuo datore di lavoro. Se adesso non puoi permetterti di contribuire abbastanza per l’intera partita, fissati l’obiettivo di arrivarci nel tempo. Non dire mai no al denaro gratis se puoi evitarlo!

Semplifica il contributo

Se il tuo piano 401k offre una funzione di aumento automatico, considera di utilizzarla per aumentare i tuoi contributi in modo incrementale. Questa funzione ti consente di impostarla in modo che ogni anno i tuoi contributi aumentino di un determinato importo.

Quindi, ad esempio, se hai attivato un aumento automatico, potresti impostare che ogni 1 gennaio i tuoi contributi aumenteranno dell'1% fino, diciamo, al 15%. Se NON vuoi che ciò accada, dovrai assicurarti che questa funzione sia disattivata.

Se il tuo piano non offre una funzione di aumento automatico, imposta un promemoria per rivedere i tuoi contributi almeno una volta all'anno per vedere se puoi permetterti di contribuire di più.

Ora che hai un'idea di quanto puoi permetterti di contribuire, considera:

Come dovrei investire nel mio piano di risparmio 401k?

Mettere i tuoi soldi in un piano 401k rappresenta un rischio. Storicamente, molti contributori a questi piani ne hanno tratto profitto. Tuttavia, i fondi non sono assicurati dalla FDIC e potresti perdere denaro.

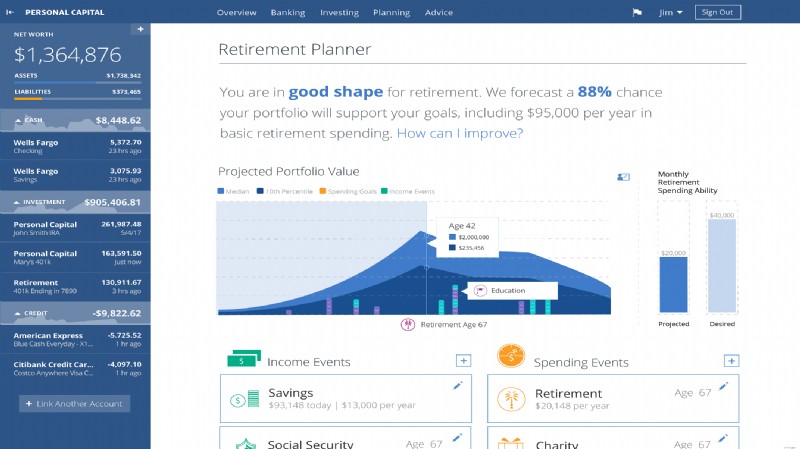

Devi considerare quanto rischio sei disposto a correre (noto come tolleranza al rischio) E quanto sei vicino alla pensione.

Ciò ti aiuterà a determinare l'allocazione delle tue risorse (come il tuo denaro viene distribuito tra tipi di investimenti o attività).

Le azioni (conosciute anche come titoli) e le obbligazioni sono i due tipi di asset più comuni.

Le azioni possono fluttuare notevolmente in termini di valore (rischio maggiore e rendimento potenziale più elevato), mentre le obbligazioni sono più stabili (rischio inferiore e rendimento potenziale inferiore).

Si ritiene generalmente che dovresti avere un mix di diversi tipi di asset nel tuo portafoglio, noto come diversificazione, per ridurre il rischio di perdita.

È ampiamente riconosciuto che se la strada da percorrere prima della pensione è lunga, è possibile sopportare rischi maggiori e, pertanto, è necessario investire maggiormente in azioni.

L'idea di base è che, se dovesse verificarsi un crollo del mercato, il tuo portafoglio avrebbe ancora molto tempo per riprendersi prima che i fondi siano necessari al momento della pensione.

Inoltre, la performance delle azioni ha superato quella delle obbligazioni negli ultimi 90 anni. Privilegiare le obbligazioni troppo presto potrebbe comportare un portafoglio significativamente più piccolo.

Tuttavia, con l’avvicinarsi dell’età pensionabile, potresti voler modificare il mix di investimenti per favorire le obbligazioni meno rischiose poiché ci sarebbe meno tempo per riprendersi da un mercato al ribasso. Nonostante questo cambiamento, però, probabilmente non dovresti voltare completamente le spalle alle azioni.

Per garantire che il tuo portafoglio non venga eroso dall’inflazione, alcuni consulenti finanziari consigliano di conservare parte del tuo denaro in titoli anche durante la pensione. Naturalmente, l’asset allocation è una decisione del tutto personale. Se sei incredibilmente avverso al rischio, potresti preferire le obbligazioni fin dall'inizio.

Al contrario, se sei un acquirente di rischi, potresti mantenere un portafoglio ricco di azioni più a lungo rispetto alla maggior parte degli investitori.

Non c'è una risposta giusta o sbagliata qui. Devi solo valutare i potenziali rischi rispetto ai potenziali rendimenti e basare le tue decisioni di investimento su ciò che meglio si adatta alle tue circostanze.

Seleziona i tuoi investimenti o scegli un fondo con data target?

Dopo aver considerato la tua tolleranza al rischio e quanto tempo hai a disposizione per investire prima del pensionamento, devi decidere se selezionerai autonomamente i tuoi investimenti o contribuirai a un fondo con scadenza.

Un fondo con data obiettivo potrebbe essere adatto a te se preferisci che i tuoi risparmi di 401.000 siano impostati e dimenticati. Questo fondo modificherà automaticamente l'allocazione degli asset rendendola più conservativa man mano che ti avvicini alla pensione.

Scegliere i tuoi investimenti potrebbe essere la mossa migliore se ti piace investire e vuoi essere maggiormente coinvolto. Seguendo questo percorso, puoi personalizzare il tuo portafoglio in cui un fondo con data target è un portafoglio preconfezionato.

Se decidi di selezionare autonomamente i tuoi investimenti per il tuo piano di risparmio 401k, dovrai impegnarti a monitorare e mantenere regolarmente il conto.

Ti consigliamo di modificare l'allocazione delle risorse e i contributi in modo appropriato in base al budget, alla fase della vita e alle circostanze personali.

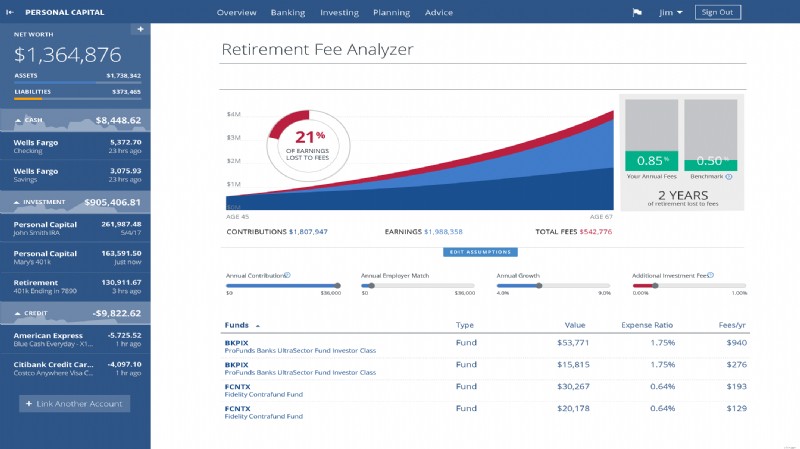

Nota:c'è un'ultima cosa da considerare quando si sceglie dove investire i propri soldi:commissioni e rapporti di spesa. Pagherai per investire poiché ciascun fondo addebita commissioni amministrative (oltre a qualsiasi commissione standard del piano 401k). I fondi devono rendere pubbliche queste spese, quindi prendi nota di quanto ti costeranno prima di investire. Alcune strutture tariffarie possono incidere sui rendimenti degli investimenti.

Ecco fatto:una volta che hai risposto a queste tre domande, hai sostanzialmente completato la parte di configurazione del tuo 401k. Congratulazioni!

Alcuni elementi e note aggiuntivi a cui dovrai prestare attenzione ora e col passare del tempo:

- Scopri il programma di abbinamento e maturazione – Alcuni datori di lavoro offrono la maturazione immediata mentre altri forniscono una percentuale per la maturazione in un periodo di due o quattro anni. Questo è importante da sapere poiché potresti non essere in grado di portare con te tutti i contributi corrispondenti nel tuo piano di risparmio 401k se lasci il tuo datore di lavoro prima di essere completamente maturato.

- Il tuo 401k non è una banca – Evita di chiedere un prestito o di incassare i tuoi 401k

- Aggiorna le informazioni del tuo beneficiario – Assicurati di modificare le informazioni sul beneficiario dopo qualsiasi cambiamento significativo di un evento della vita.

- Prova i calcolatori pensionistici – Controlla i tuoi numeri ogni anno per assicurarti di essere sulla buona strada per una pensione sicura.

- Mantieni la rotta – Il mercato andrà su e giù. Ma è importante mantenere la rotta e non apportare modifiche in un mercato in ribasso

- Mantieni il tuo obiettivo su una pensione sicura – Potrebbero esserci momenti in cui desideri ridurre o interrompere i contributi e utilizzare il denaro per pagare altre cose, come l'istruzione di tuo figlio o una casa più grande. Evita di farlo. La tua pensione arriverà prima di quanto tu possa immaginare e non sarai in grado di “prendere in prestito” per finanziarla. Continua a mettere da parte i contributi adesso per evitare problemi in seguito.

- Aumenta i contributi dopo rilanci e bonus – Metti una percentuale del tuo aumento nel tuo piano di risparmio 401k con ogni aumento.

- Contribuisci a migliorare il piano – Se le offerte del piano 401k del tuo datore di lavoro lasciano molto a desiderare, chiedi loro più opzioni; invia una richiesta alle risorse umane per ulteriori fondi che vorresti vedere inclusi.

Ottenere il massimo dal tuo piano di risparmio 401k è un elemento essenziale per costruire la tua casa finanziaria per una vita sicura e una pensione felice.

Inizialo presto, controllalo regolarmente e modificalo per massimizzare i contributi, mantenerlo diversificato e guadagnare quanto più possibile sui tuoi investimenti.

Articolo scritto da Laura

Donne che soldi

Amy Blacklock e Vicki Cook hanno co-fondato Women Who Money nel marzo 2018 per fornire informazioni utili su finanza personale, carriera e argomenti imprenditoriali in modo da poter gestire con sicurezza i propri soldi, aumentare il proprio patrimonio netto, migliorare la propria salute finanziaria generale e infine raggiungere l'indipendenza finanziaria.

-

Motilal Oswal Nifty India Defense Index Fund:performance e rendimenti

Rischio molto alto Equità Tematico -1,17%1D NAV:11 maggio 26₹12,17Min. Importo SIPRating 500 ₹--Dimensione del fondo (AUM)4.690,22 ₹ Cr Calcolatrice dei resi Investimento totale₹0 Sarebbe dive

-

Quanto puoi risparmiare coltivando cibo in casa?

Alcuni prodotti, come il rabarbaro, sono costosi da acquistare nei mercati ma possono produrre un grande raccolto in un orto domestico. Cè qualcosa di meglio di un pomodoro fresco di famiglia raccolt

Articoli in Evidenza

- Movimento FIRE:spiegazione dell'indipendenza finanziaria e del pensionamento anticipato

- Cosa significa la pensione per i baby boomer,

- Le migliori città per i pensionati per invecchiare con successo

- Eccezioni alla penalità dell'IRA

- Panoramica di un piano estero

- I prelievi dal piano pensionistico nella pandemia di coronavirus dovrebbero essere l'ultima risorsa,

- 3 modi in cui i tuoi controlli di sicurezza sociale potrebbero essere ridotti da COVID-19

- Qual è il requisito di età minima per avviare un Roth IRA?

- L'imposta sulle rendite sulle distribuzioni forfettarie vs annuitizzate

- Canada Pension Plan Investment Board

-

Che cos'è un punteggio di credito medio?

Che cos'è un punteggio di credito medio? Quando si tratta del tuo punteggio di credito, dovresti t accontentarsi della media. Scopri come misura il tuo e come migliorarlo.Fonte immagine:Getty Images. La maggior parte delle persone desidera a...

-

Conservazione dei documenti:una guida per le piccole imprese

Conservazione dei documenti:una guida per le piccole imprese I proprietari di piccole imprese non sanno mai quando avranno bisogno di uninformazione chiave, come un rendiconto finanziario o unassicurazione politica. Ecco come sviluppare una corretta politica di...