Comprendere il rapporto di credito:come ottenerlo e interpretarlo

(Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.)

Il tuo rapporto di credito contiene una grande quantità di informazioni sul tuo passato finanziario:

- Il tuo saldo debitore attuale e passato

- Quanto spesso hai mancato i pagamenti

- Dove hai richiesto il credito

- Informazioni su fallimenti e gravami fiscali

- Quanto sei indietro rispetto al mantenimento dei figli

- I tuoi indirizzi precedenti

- Precedenti datori di lavoro e altro ancora

Poiché il tuo rapporto di credito contiene tutte le informazioni di cui sopra, puoi capire perché è così importante esaminarlo regolarmente per verificarne l'accuratezza.

Dato che altri utenti accedono al tuo report di tanto in tanto, quando richiedi carte di credito, prestiti, lavoro, assicurazioni, affitti, ecc., è fondamentale che il tuo report sia accurato.

In caso contrario, puoi rischiare lavoro, alloggio o opportunità finanziarie o affrontare tassi potenzialmente più alti.

Inoltre, ti consigliamo di controllare frequentemente il tuo rapporto di credito per proteggerti dal furto di identità. Se il tuo rapporto di credito mostra conti che non hai aperto, saprai che qualcuno sta commettendo una frode.

Continua a leggere per sapere come richiedere, leggere e comprendere le informazioni che troverai nel tuo rapporto di credito.

Come ordinare gratuitamente il tuo rapporto di credito

Gratuito a causa della legge federale

Grazie al Fair Credit Reporting Act (FCRA), puoi ricevere un rapporto di credito gratuito da ciascuno dei tre uffici di segnalazione del credito (Equifax, Experian e TransUnion) ogni 12 mesi.

Puoi ordinare tutti i report contemporaneamente o valutare l'idea di scaglionarli ordinandoli solo da una delle agenzie di segnalazione del credito ogni 4 mesi.

Non lasciarti ingannare dalle pubblicità ingannevoli che affermano che puoi ottenere un rapporto di credito gratuito. Per fare ciò, ti fanno iscrivere a un servizio mensile, che ti costa denaro. È una cattiva idea.

L'unico posto dove ottenere i tuoi rapporti gratuiti è il sito ufficiale AnnualCreditReport.com, gestito da tutte e tre le agenzie di credito.

È inoltre possibile chiamare il numero 1-877-322-8228 o compilare il modulo di richiesta del rapporto di credito annuale e inviarlo per posta a:Servizio di richiesta del rapporto di credito annuale, P.O. Casella 105281, Atlanta, GA 30348-5281.

Quando completi la richiesta del rapporto di credito, preparati a rispondere ad alcune domande sulla tua storia creditizia.

Potresti ricevere domande del tipo “presso quale banca hai aperto un mutuo?” oppure “in quale di queste strade vivevi?” Sono piuttosto semplici, ma se non conosci la risposta a uno, potresti non ricevere la segnalazione.

Se hai già utilizzato tutti i rapporti di credito FCRA assegnati in un anno, potrebbero esserci altri modi per ricevere il rapporto gratuitamente.

Gratuito per legge dello Stato

Alcuni stati consentono ai propri residenti di ricevere un altro rapporto gratuito da ciascun ufficio di credito. Questo è in aggiunta ai tre che puoi ricevere dalla FCRA. Se il tuo stato non è nell'elenco gratuito, potrebbe offrire uno sconto che potrebbe essere utile.

Per la maggior parte degli stati, per usufruire di questo vantaggio, è necessario contattare direttamente ciascun ufficio di credito. Il sito web del rapporto di credito annuale di cui sopra non funzionerà. Ecco i numeri di telefono di ciascun ufficio di credito:

- Equifax – 1-888-548-7878

- Experian – 1-888-397-3742

- TransUnion – 1-800-916-8800

Ulteriori modi per ottenere un rapporto di credito gratuito

Ecco alcuni altri modi per ottenere il tuo rapporto gratuitamente:

- Ti è stato negato il credito, l'assicurazione o il lavoro e richiedi la segnalazione entro 60 giorni

- Sei disoccupato e prevedi di cercare lavoro entro 60 giorni

- Hai diritto al welfare

- Il tuo rapporto di credito non è accurato a causa di frode o furto di identità

In questi casi, contatta direttamente le agenzie di credito.

Ora che hai il tuo rapporto di credito, è il momento di capire come leggere e comprendere le informazioni in esso contenute.

Ecco un elenco di cose che troverai:

Informazioni personali

Il tuo file di credito conterrà vari tipi di informazioni personali. Aspettatevi di vedere il vostro:

- Numero di previdenza sociale (può contenere solo le ultime 4 cifre)

- Data di nascita

- Indirizzo attuale

- Indirizzi precedenti

- Datori di lavoro attuali ed ex (non sempre)

Se vedi errori, assicurati di contattare l'ufficio crediti per la correzione.

Il tuo rapporto di credito NON conterrà nessuno dei seguenti elementi:

- Stipendio

- Saldo dei conti bancari

- Tasso di interesse sui debiti

- Storia della consulenza creditizia

- Pagamenti per il mantenimento dei figli (a meno che tu non sia inadempiente)

- Razza, religione, sesso, stato civile, ecc.

Riepilogo crediti

Alcune agenzie di credito forniscono un riepilogo del credito. Mostra il numero totale di conti aperti, i saldi correnti totali, il credito totale disponibile e gli importi dei pagamenti mensili.

Tipi di conti di credito

In genere, il tuo rapporto di credito elencherà ciascuno dei tuoi account in una delle quattro categorie. Sono i seguenti:

1. Conti ipotecari

Qui troverai la tua prima ipoteca e tutti gli altri prestiti garantiti da beni immobili.

2. Conti rateali

Si tratta di conti di credito che hanno una data di pagamento e di rimborso predeterminata. Qui è dove troverai i tuoi conti per prestiti auto, prestiti studenteschi, prestiti personali o mutui.

3. Conti rotativi

Qui troverai tutto ciò che ha un limite di credito e richiede un pagamento minimo ogni mese. Le tue carte di credito saranno gli elementi più probabili qui.

4. Altri account

Pochissime persone avranno account elencati in questa categoria. Include carte di addebito che devono essere pagate per intero ogni mese e non possono riportare il saldo.

Informazioni riportate per ciascun account

Su ogni account elencato verranno riportati diversi elementi diversi. Questo è il cuore del tuo rapporto.

Mentre esamini questi elementi, assicurati che ciascuno sia corretto . Se trovi un errore, prendi provvedimenti per correggerlo.

Nome del creditore e numero di conto

Qui troverai il nome del creditore e il numero di conto associato.

Proprietario dell'account

Qui vedrai la proprietà dell'account (ovvero, come sei associato ad esso). Potrebbe essere uno di questi:

- Individuale

- Congiunto

- Utente autorizzato

- Cofirmatario

Durata del mandato

Se il conto prevede un piano di pagamento rateale, qui troverai la durata dei pagamenti. In genere è elencato in mesi.

Frequenza dei termini

Definisce la frequenza con cui ti viene richiesto di effettuare un pagamento, in genere mensile.

Tipo di prestito

Questo definisce il tipo di prestito che hai. Potrebbe indicare auto, istruzione, mutuo, carta di credito o carta di debito.

Limite di credito

Se il tuo account ha un limite di credito, verrà elencato qui. Se il creditore ha deciso di ridurlo, questo limite potrebbe essere inferiore al saldo del tuo conto.

Credito elevato

Questo è il saldo più alto del tuo account da quando il conto è stato aperto.

Equilibrio

I saldi vengono generalmente riportati in un momento specifico durante il mese a seconda del creditore. L'importo indicato è il saldo più recente riportato sul tuo conto. NON è il saldo elevato sul tuo conto durante quel dato mese.

In altre parole, se addebiti $ 400 sulla tua carta di credito e paghi il giorno successivo, il saldo riportato potrebbe essere riportato come $ 0. Sarà come se non avessi nemmeno utilizzato il tuo account.

Importo scaduto

Se trascuri di effettuare un pagamento entro la data di scadenza richiesta ed è ancora in sospeso al momento in cui il conto è stato segnalato al creditore, un importo verrà elencato qui.

Importo del pagamento pianificato

Questo è in genere l'importo minimo dovuto sul conto. Potrebbero essere indietro di uno o due cicli di fatturazione.

Importo effettivo del pagamento

Questo è il pagamento più recente che è stato registrato sul tuo account. Potrebbero essere indietro di uno o due cicli di fatturazione.

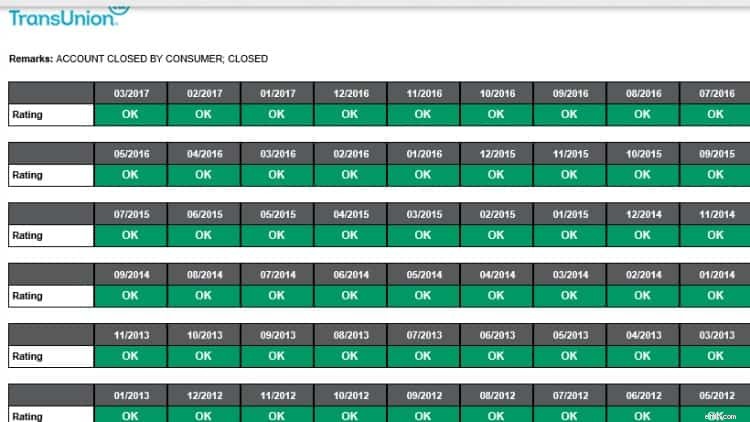

Cronologia pagamenti

La sezione della cronologia dei pagamenti di solito contiene un qualche tipo di grafico o calendario. Ogni mese indicherà se il conto è scaduto da 30, 60 o più giorni.

Rapporto sul credito TransUnion

Rapporto sul credito TransUnion Mesi di revisione

Questo è il numero totale di mesi in cui il creditore ha riportato le informazioni sul tuo conto. Anche se il conto non è più aperto, un creditore può comunque fornire informazioni.

Data di apertura

Questo è stato il momento in cui hai aperto il conto.

Data dell'ultima attività

L'ultima volta che hai aumentato il debito o effettuato un pagamento.

Data segnalata

La data più recente in cui il creditore ha comunicato le informazioni relative al conto. Se l'account è chiuso, potrebbe trattarsi di una data di diversi anni fa poiché gli account chiusi possono rimanere nel tuo report per un massimo di 7 anni.

Data dell'ultimo pagamento

Questa è l'ultima volta che hai pagato sul conto.

Data del primo delinquenza

Se in passato hai avuto problemi a pagare le bollette in tempo, questa è la data in cui si è verificato il primo problema.

Data della prima delinquenza grave

Se non paghi la fattura per più di 60 giorni, verrà inserita una voce qui.

Importo addebitato

Se il creditore ritiene di non essere in grado di riscuotere un debito da te, potrebbe addebitare il tuo conto. In altre parole, molto probabilmente invieranno il tuo debito a un'agenzia di recupero crediti.

Data di chiusura

Se tu o il creditore decidete di chiudere il vostro conto per qualsiasi nuova attività, troverete una data qui. Di solito c'è qualcosa nella sezione commenti che elenca chi ha chiuso l'account e per quale motivo.

Conti negativi

Se uno dei tuoi account è scaduto o in riscossione, verrà elencato in questa sezione. Questi sono i conti che devi esaminare attentamente per individuare informazioni inesatte poiché danneggiano il tuo punteggio di credito.

Conti di riscossione

Se un creditore non ritiene più di poterti convincere a pagare il tuo conto, può vendere il tuo debito a un'agenzia di riscossione. L'agenzia di riscossione tenterà quindi di riscuotere l'importo scaduto direttamente da te.

È noto che le agenzie di recupero crediti fanno di tutto per farti pagare. Dovresti conoscere i tuoi diritti in queste situazioni.

Registri pubblici

Questa sezione contiene informazioni su fallimenti, privilegi o sentenze e proviene da documenti di tribunali federali, statali o di contea.

Richieste sul rapporto di credito

Quando qualcuno richiede di visualizzare il tuo rapporto di credito, viene registrato ed elencato come richiesta. Esistono due tipi di richieste:richieste difficili e richieste morbide.

Richieste difficili

Le richieste difficili sono quelle per le quali concedi l'autorizzazione.

Quando richiedi un prestito, il creditore in genere chiede di visualizzare il tuo rapporto di credito. Quando autorizzi la richiesta, questa verrà conteggiata come una richiesta difficile.

Richieste difficili possono influire sul tuo punteggio di credito e i potenziali finanziatori possono visualizzarle.

Richieste leggere

Le richieste soft sono tutte le richieste di credito in cui un potenziale prestatore non sta esaminando il tuo credito. Potrebbero includere:

- Revisioni periodiche della tua storia creditizia da parte di uno dei tuoi attuali creditori

- Richieste di lavoro

- Controllare il tuo rapporto di credito

- Richieste promozionali

Considerazioni finali

Ordinare, leggere e comprendere il tuo rapporto di credito richiede tempo, ma è essenziale farlo.

Il tuo rapporto di credito viene utilizzato in molti modi diversi e rivedere costantemente le informazioni per individuare eventuali errori può farti risparmiare un sacco di soldi (e stress) sulla tua vita finanziaria.

Come accennato in precedenza, alcune persone ordinano i propri rapporti a tutti e tre gli uffici lo stesso giorno ogni anno. Altri scelgono di ricevere un rapporto ogni quattro mesi in modo da poter controllare più frequentemente l'attività sul loro rapporto.

La cosa più importante è che controlli i tuoi rapporti almeno una volta all'anno . E se trovi qualche errore agisci immediatamente per correggerlo.

La FCRA richiede sia alla società di segnalazione del credito che alla parte che fornisce le informazioni (la persona, la società o l'organizzazione che fornisce informazioni su di te a una società di segnalazione del credito) di correggere le informazioni inaccurate o incomplete nel rapporto. Per sfruttare tutti i diritti previsti da questa legge, contattare la società di segnalazione del credito e il fornitore di informazioni.

Amy e Vicki sono coautori di Estate Planning 101, From Avoiding Probate and Assessing Assets to Establishing Direttivas and Understanding Taxes, Your Essential Primer to Estate Planning, di Adams Media.

Donne che soldi

Amy Blacklock e Vicki Cook hanno co-fondato Women Who Money nel marzo 2018 per fornire informazioni utili su finanza personale, carriera e argomenti imprenditoriali in modo da poter gestire con sicurezza i propri soldi, aumentare il proprio patrimonio netto, migliorare la propria salute finanziaria generale e infine raggiungere l'indipendenza finanziaria.

-

Successo aziendale 101:imparare a utilizzare un calcolatore di prestiti aziendali

Ultimamente cè molto clamore intorno ad argomenti come limprenditorialità, libero professionista, e altre forme di guadagno diventando il capo di te stesso, tuttavia, la maggior parte dei blog e degli

-

Che cos'è il reddito operativo al netto delle imposte (ATOI)?

Il reddito operativo al netto delle imposte (ATOI) è il reddito operativo di una società dopo che tutte le imposte sono state pagate. LATOI non è riconosciuto dai GAAP in quanto esclude i benefici al

Articoli in Evidenza

- Acquisti intelligenti in blocco:10 offerte Sam's Club per single e piccoli nuclei familiari

- Riprendi i suggerimenti per i lavori da colletti blu

- Quando prendere in considerazione un prestito personale per la ristrutturazione della casa

- 10 cose che dovresti sapere sui programmi di gestione del debito

- Attività e passività:una guida alla salute finanziaria

- Passo quattro senza debiti:negozia e consolida il tuo debito

- Come gestire il debito in modo efficace

- Il debito legato al coronavirus vivrà nei profili digitali per anni, danneggiando la capacità degli americani di trovare lavoro,

- Rifinanziamento del cash-out:vantaggi e come può aiutarti

- Assicurati il miglior tasso ipotecario:strategie e consigli degli esperti

-

Quanto tempo ci vuole per andare in pari con un'auto elettrica?

Quanto tempo ci vuole per andare in pari con un'auto elettrica? Le auto elettriche hanno un premio. Puoi ancora ottenere un forte rimborso fiscale per lacquisto di un veicolo ibrido completamente elettrico o plug-in, ma anche dopo aver detratto quei $ 3, 700 — $ 7...

-

Strategia dell'1% per risparmiare e investire

Strategia dell'1% per risparmiare e investire Questa strategia ruota attorno a un semplice ma potente cambiamento di mentalità che ha trasformato personalmente il modo in cui vedo il denaro su base giornaliera. Ora, ogni volta che confronto due p...