Curva di rendimento:cos'è e come viene utilizzata

Quali strumenti puoi utilizzare per misurare la forza dell'economia statunitense in un dato momento?

Potresti guardare alla crescita del lavoro o al tasso di disoccupazione. Potresti studiare il prodotto interno lordo del paese o le abitudini di spesa dei consumatori.

Oppure potresti guardare la curva dei rendimenti dei titoli del Tesoro.

La direzione di questa curva, indipendentemente dal fatto che sia al rialzo o al ribasso, può dirti molto se gli investitori pensano che l'economia continuerà a crescere o se sono preoccupati che ci stiamo dirigendo verso una crisi economica.

Che cos'è una curva di rendimento?

Una curva dei rendimenti, nota anche come curva dei rendimenti del Tesoro o curva dei rendimenti obbligazionari, è un grafico, a forma di curva, progettato per aiutare gli investitori a confrontare i rendimenti di obbligazioni con uguale credito ma date di scadenza diverse.

La curva potrebbe, ad esempio, confrontare i rendimenti che gli investitori ricevono da obbligazioni con scadenza a 3 mesi, 5 anni, 10 anni, 20 anni e 30 anni.

I rendimenti sono importanti per gli investitori. Rappresentano la quantità di denaro che otterranno da interessi o dividendi sul loro investimento. I tassi di interesse tendono ad essere più alti - e, per questo motivo, anche il rendimento - sulle obbligazioni a più lungo termine.

Prestare attenzione alla curva dei rendimenti dei buoni del Tesoro USA è importante:la forma della curva è un buon modo per tenere traccia dei sentimenti degli investitori obbligazionari riguardo all'economia.

Esistono tre tipi di curve dei rendimenti:normale, invertita e piatta.

Il primo indica un'economia nazionale che sta crescendo a un ritmo normale. I secondi due? Potrebbero indicare future lotte economiche.

Una curva dei rendimenti è una rappresentazione grafica dei rendimenti offerti da buoni del Tesoro di pari qualità ma con date di scadenza diverse.

Una curva dei rendimenti potrebbe tracciare i rendimenti offerti, ad esempio, da un'obbligazione con scadenza a 5 mesi rispetto a quella con scadenza a 12 mesi, 3 anni o 5 anni.

I tre tipi di curva di rendimento

Se vuoi studiare le curve dei rendimenti come strumento per prevedere la direzione futura dell'economia, è importante conoscere la differenza tra i tre tipi.

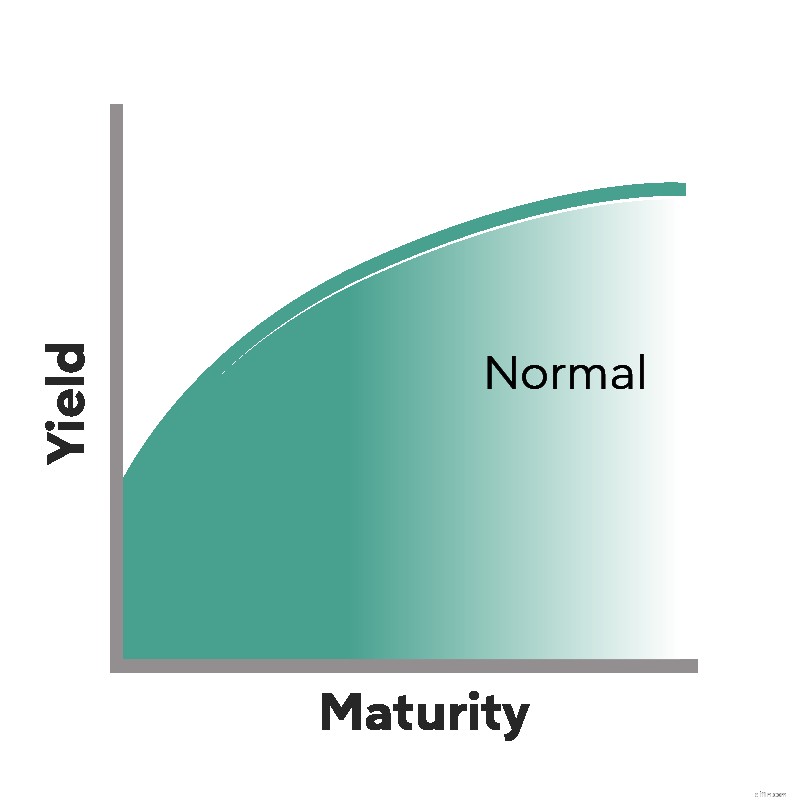

Curva di rendimento normale

Una curva dei rendimenti normale è inclinata verso l'alto da sinistra a destra. Questo perché le obbligazioni a breve termine di solito producono rendimenti inferiori rispetto a quelle a lungo termine.

I rendimenti e gli interessi generati dalle obbligazioni sono più elevati con le obbligazioni a lungo termine perché gli investitori si assumono maggiori rischi. Più a lungo gli investitori mantengono i loro soldi in un'obbligazione, maggiore è il rischio che perdano quei fondi. Assumersi un rischio maggiore, tuttavia, comporta anche il potenziale per una maggiore ricompensa o rendimento. Le obbligazioni a lungo termine pagano di più in interessi e producono maggiori rendimenti per gli investitori.

Poiché i rendimenti dovrebbero aumentare quando gli investitori assumono maggiori rischi, la curva dei rendimenti in un ambiente economico normale dovrebbe mostrare una pendenza verso l'alto da sinistra a destra.

Quando vedrai questo tipo di curva dei rendimenti? Quando gli investitori obbligazionari sono fiduciosi che l'economia nazionale crescerà a un ritmo normale in futuro.

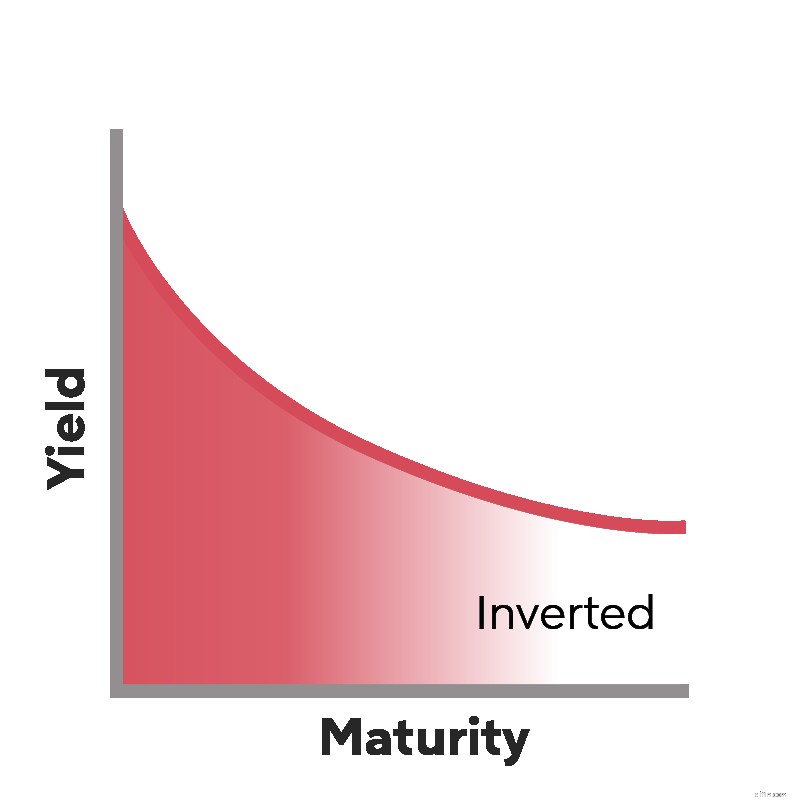

Curva di rendimento invertita

Come suggerisce il nome, la pendenza su una curva invertita viaggia nella direzione opposta.

Invece di una curva che inclina verso l'alto da sinistra a destra quando le date di scadenza delle obbligazioni si allungano, la curva in una curva dei rendimenti invertita scende verso il basso quando le date di scadenza delle obbligazioni si allungano.

Quando i tassi di interesse a breve termine sono superiori a quelli a lungo termine. Una curva dei rendimenti invertita potrebbe essere il segnale dell'imminente rallentamento o recessione dell'economia.

Queste curve si verificano quando gli investitori sono preoccupati per la direzione futura dell'economia. Per proteggersi, vogliono bloccare legami più sicuri a lungo termine finché possono. Ciò aumenta la domanda di queste obbligazioni. E quando questa domanda aumenta, i tassi di interesse a lungo termine scendono, determinando un'inversione della curva dei rendimenti.

Un esempio è arrivato nel 2007. La curva dei rendimenti si è invertita entro la fine del 2006 ed è rimasta tale nel 2007. La Grande Recessione è avvenuta subito dopo.

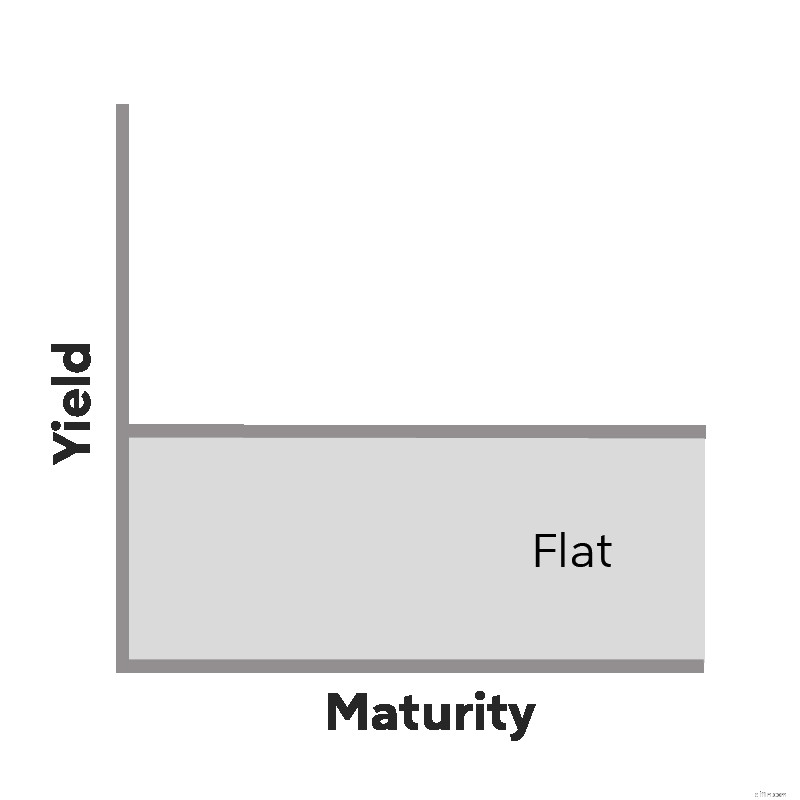

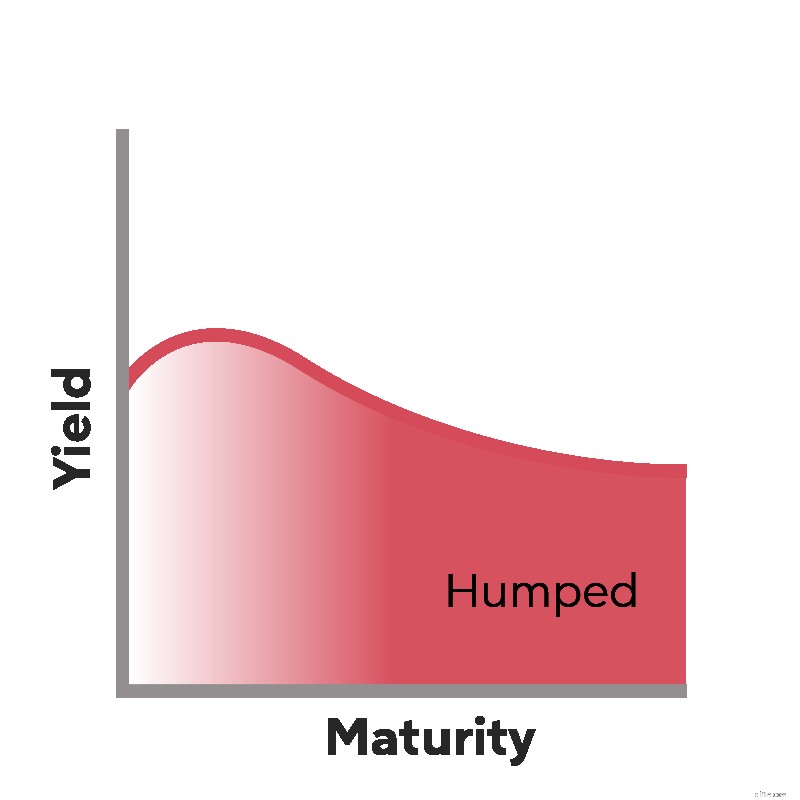

Curva di rendimento piatta o gobba

Prima di essere invertita, una curva dei rendimenti potrebbe prima passare a una curva piatta o gobba.

Ciò può accadere quando i tassi di interesse sulle obbligazioni a breve termine sono quasi uguali a quelli sui tassi a lungo termine.

Poiché c'è poca differenza tra i rendimenti delle obbligazioni a breve oa lungo termine in queste curve, la curva si appiattisce, con poca pendenza al rialzo o al ribasso da sinistra a destra.

Se i rendimenti delle obbligazioni a medio termine sono superiori a quelle delle obbligazioni a breve oa lungo termine, questa curva diventerà gobba, più alta a metà e più bassa a sinistra ea destra.

Una curva dei rendimenti piatta o gobba è una buona indicazione che l'economia sta attraversando una transizione.

Una curva gobba o piatta non è una garanzia che la curva dei rendimenti si inverta, ma è un segnale di avvertimento che potrebbe arrivare un rallentamento economico.

La curva di rendimento corrente

Puoi trovare informazioni sugli attuali tassi della curva dei rendimenti delle obbligazioni del Tesoro qui presso la sede del Dipartimento del Tesoro degli Stati Uniti.

Quando accedi, vedrai i tassi di interesse associati alle obbligazioni con date di scadenza variabili, che vanno da 1 mese a 30 anni. Avrai anche la possibilità di visualizzare i tassi storici della curva dei rendimenti.

Curve di rendimento e tassi ipotecari

Se ti stai preparando ad acquistare una casa e ad accendere un mutuo per finanziarla, dovrai prestare attenzione alla curva dei rendimenti. Questo perché le obbligazioni e i tassi di interesse dei mutui hanno storicamente avuto una relazione inversa.

Quando i tassi di interesse obbligazionari sono elevati, i tassi di interesse sui mutui tendono a essere più bassi. Questo è un bene per gli acquirenti di case:più basso è il tasso di interesse del mutuo, più bassa sarà in genere la rata mensile del mutuo.

Naturalmente, la curva dei rendimenti non è l'unico fattore che influenzerà il tasso di interesse del tuo mutuo. Anche il tuo punteggio di credito a tre cifre giocherà un ruolo importante. Parla oggi stesso con un esperto di mutui per conoscere il tuo prossimo acquisto o rifinanziamento di una casa.

Richiedi online con Rocket Mutuo ®

Ottieni l'approvazione con Rocket Mortgage® e fai tutto online. Puoi ottenere una soluzione di mutuo reale e personalizzabile in base alla tua situazione finanziaria unica. Applicare online-

Che cos'è la tolleranza ipotecaria e come ci si qualifica?

Se hai problemi a pagare il mutuo, contatta il tuo prestatore per vedere se sei idoneo per una tolleranza. La tolleranza ipotecaria è una pausa temporanea o una riduzione dei pagamenti mensili del mu

-

Che cos'è l'APR e come viene calcolato?

Se hai mai richiesto una carta di credito, probabilmente hai visto lacronimo APR. Questo termine, che significa tasso percentuale annuo, è importante per sapere se stai aprendo la tua prima linea di c

Articoli in Evidenza

- Budgeting:cos'è e come farlo

- Che cos'è un prestito personale e come funziona?

- Imposta sulle plusvalenze:cos'è e come evitarla

- Che cos'è un'IRA e come funziona?

- 401 (k):cos'è e come funziona

- Deposito diretto:cos'è e come si configura?

- Stimolo economico:cos'è e come funziona

- Hurdle Rate:che cos'è e come viene utilizzato?

- Che cos'è un bancomat e come lo uso?

- Regola del 72:cos'è e come funziona?

-

Trading con leva finanziaria:cos'è e come funziona?

Trading con leva finanziaria:cos'è e come funziona? Mentre rimani per ottenere vantaggi amplificati quando i costi delle risorse si rivelano buoni per te, subisci inoltre maggiori disgrazie quando i prezzi si muovono contro di te. La quantità limitata ...

-

Che cos'è un codice HS ea cosa serve?

Che cos'è un codice HS ea cosa serve? Il codice HS è una nomenclatura internazionale sviluppata dallOrganizzazione mondiale delle dogane per la classificazione delle merci. Il codice HS, noto anche come The Harmonized Commodity Descripti...