Che cos'è l'APR e come viene calcolato?

Se hai mai richiesto una carta di credito, probabilmente hai visto l'acronimo "APR". Questo termine, che significa tasso percentuale annuo, è importante per sapere se stai aprendo la tua prima linea di credito o ottenendo un mutuo ipotecario. Se ti sei mai chiesto cos'è l'APR, in che modo differisce dal tasso di interesse e cosa influenza, sei nel posto giusto. Continua a leggere la nostra guida completa all'APR e a come viene calcolato.

Che cos'è l'APR?

In parole povere, aprile è il prezzo che pagherai per prendere in prestito denaro ogni mese. Il TAEG è espresso in percentuale e si applica a molti tipi di prestiti e prodotti finanziari, inclusi mutui, carte di credito e prestiti auto. A differenza del tasso di interesse, APR tiene conto di molteplici fattori di un prestito o di una linea di credito, inclusi il tasso di interesse stesso e gli eventuali oneri finanziari. APR esprime essenzialmente come sarà per te il costo totale del prestito.

Come funziona APR?

APR è espresso come tasso annuo che incide sull'importo che dovrai pagare per interessi al tuo prestatore se porti un saldo sul tuo prestito o linea di credito. APR applicherà un certo importo di interessi al tuo saldo fino al completo pagamento del debito. Quindi, se devi $ 300 sulla fattura della tua carta di credito, ti verranno addebitati interessi in base al tuo TAEG ogni mese fino a quando i $ 300 (più il nuovo interesse) non saranno pagati.

Se paghi sempre il conto della carta di credito ogni mese, aprile probabilmente non avrà alcun impatto su di te perché non lo farai verrà addebitato qualsiasi interesse sul saldo corrente di $ 0. È anche possibile che tu riceva un periodo di grazia dal tuo prestatore per nuovi acquisti in cui non matureranno interessi se paghi il saldo mensile in tempo.

Quali sono i diversi tipi di aprile?

APR può avere un impatto su di te in molti modi diversi e, a seconda del tuo prestito o della tua carta di credito, potrebbe esserti applicato per cose diverse. Esaminiamo alcuni dei diversi tipi di aprile che potresti incontrare.

APR per prestiti bancari:TAEG a tasso fisso vs. variabile aprile

Quando prendi in prestito denaro, incontrerai APR fisso o variabile. Il tipo con cui finisci per avere a che fare può avere un grande impatto sulle tue finanze, poiché determina se il tuo TAEG rimane lo stesso durante il tuo prestito o fluttua.

APR a tasso fisso

Se il tuo TAEG è fisso, di solito rimarrà lo stesso per tutta la durata del tuo prestito. Questo rende il pagamento dei debiti un po' più prevedibile; avrai sempre una buona idea di quale sarà il tuo pagamento.

Tuttavia, questo non significa che un TAEG fisso non cambierà mai. A volte un evento attiverà un aumento. Se ciò accade, il tuo prestatore o fornitore della carta di credito deve informarti che la tua tariffa cambierà. Ad esempio, se effettui un pagamento in ritardo sul saldo della tua carta di credito, il tuo provider potrebbe aumentare il tuo TAEG a quello che è noto come TAEG di penalità.

APR variabile

Se il tuo TAEG è variabile, significa che è legato a un altro tasso, di solito un tasso primario basato sul tasso dei fondi federali, il che rende nel complesso più o meno costoso prendere in prestito denaro negli Stati Uniti Con un TAEG variabile, potresti pagare più o meno interessi nel tempo. Ciò può rendere un po' più complicata la definizione del budget per i pagamenti mensili di prestiti o carte di credito perché aggiunge una certa imprevedibilità alla tua situazione finanziaria.

TAEG per carte di credito

Oltre ad essere fissi o variabili, potresti anche incontrare diversi APR per scopi diversi. Se possiedi una carta di credito, potresti essere interessato da più TAEG diversi in base a come utilizzi il tuo credito. Ecco alcuni tipi di TAEG delle carte di credito di cui devi essere a conoscenza:

- Acquista aprile: Questa tariffa viene applicata agli acquisti effettuati con la carta di credito. Se hai un saldo corrente alla fine del mese, questo aprile determina l'importo degli interessi che ti verranno addebitati.

- Trasferimento saldo aprile: Alcune carte di credito ti consentono di trasferire il tuo debito da un'altra carta alla loro. Un aprile di trasferimento del saldo determina l'importo che ti verrà addebitato per trasferire quel debito.

- APR introduttivo: Un aprile introduttivo è una tariffa promozionale utilizzata per invogliare i mutuatari a utilizzare i loro servizi. Potrebbe consentire ai nuovi clienti di pagare lo 0% di interessi sugli acquisti per un periodo di tempo limitato o qualche altro bonus simile.

- Anticipo in contanti aprile: Un anticipo in contanti ti consente di prendere in prestito denaro contro la tua linea di credito piuttosto che utilizzare quel credito per acquisti specifici. In questo caso, un aprile anticipato in contanti determina quanto ti verrà addebitato in termini di commissioni e interessi per prendere in prestito quel denaro.

- Penalità aprile: Un TAEG di penalità è un tasso elevato che viene solitamente applicato ai mutuatari che hanno violato in qualche modo i termini del loro prestito o credito. Se non effettui pagamenti mensili, potrebbe essere applicata una penale TAEG al saldo del tuo account.

Quali fattori influenzano l'APR?

APR può variare notevolmente, con tassi del 12% o inferiori e persino del 29% o superiori all'altra estremità dello spettro. Le tariffe a cui puoi beneficiare dipenderanno da molti fattori, tra cui la tariffa principale utilizzata dalla tua banca o istituto finanziario, il tuo punteggio di credito e molto altro. Esaminiamo alcune cose che potrebbero avere un impatto sul tuo aprile.

Punteggio credito

Quando si ottiene un prestito o una linea di credito, il punteggio di credito di un mutuatario viene esaminato per determinare quanto possa essere rischioso concedergli un prestito. Con un punteggio di credito più alto, ad esempio 740 o addirittura 800, probabilmente ti qualificherai per alcune delle tariffe più basse offerte dal tuo prestatore poiché hanno la prova che ripaghi i tuoi debiti e non costituiranno una responsabilità finanziaria.

Con un punteggio di credito inferiore, in particolare uno inferiore a 580, è probabile che ti vengano offerti TAEG molto più alti. TAEG più elevati hanno lo scopo di proteggere il tuo prestatore in caso di rischio finanziario in caso di mancato pagamento.

Tipo di tasso di interesse

Il tipo di TAEG per cui richiedi, ovvero fisso o variabile, influirà anche su quanto è alta o bassa la percentuale. Gli TAEG fissi tendono ad essere leggermente più alti ma rimarranno coerenti, mentre gli TAEG variabili potrebbero essere inizialmente inferiori ma corrono il rischio di aumentare con le fluttuazioni del mercato.

Durata del prestito

Se stai ricevendo un prestito, anche la durata del prestito avrà un impatto sul tuo TAEG. Più lunga è la durata del prestito, più bassi saranno il tasso di interesse e l'APR. I prestiti più lunghi sono meno rischiosi di quelli brevi e lo riflettono nel loro aprile. Con un prestito a breve termine, i prestatori corrono il rischio che i mutuatari non siano in grado di rimborsare il prestito entro un lasso di tempo più breve. Per questo motivo, puoi aspettarti di vedere TAEG più elevati sui prestiti a breve termine.

Anticipo

In termini di mutuo ipotecario, anche l'importo dell'anticipo che sei in grado di effettuare può influire sul tuo TAEG. Se puoi permetterti di effettuare un acconto considerevole che ridurrebbe i pagamenti mensili del mutuo, i prestatori potrebbero considerarti un rischio finanziario inferiore e potrebbero offrirti un tasso più basso in risposta.

Programma di pagamento

Il tempo necessario per rimborsare un prestito avrà anche un impatto sul tuo TAEG. Come accennato in precedenza, termini di prestito più lunghi in genere vengono con TAEG inferiori. Anche la pianificazione dei pagamenti durante la durata del prestito è influente. Il tuo pagamento mensile è suddiviso tra il saldo principale e gli interessi sul prestito; il tuo programma di pagamento è il numero di pagamenti necessari per estinguere il prestito. L'importo che si paga per gli interessi potrebbe essere complessivamente inferiore se si effettuano pagamenti bisettimanali o mensili superiori al minimo richiesto.

Punti e premi

Se ricevi una carta di credito che offre ricompense spettacolari o sistemi di riscatto di punti, fai attenzione:queste carte spesso hanno TAEG più elevati. Se la tua carta ti garantisce un rimborso su tutti gli acquisti, premi di viaggio o altri grandi incentivi, probabilmente ti ritroverai con un TAEG più alto per tenere conto di tali costi.

Posizione

Anche la posizione ha un impatto sul tuo TAEG, in particolare se stai ottenendo un mutuo ipotecario. Diversi stati e governi locali potrebbero avere leggi e regolamenti diversi che potrebbero influire sulle commissioni e su altri vari costi che finirai per pagare, alterando così anche il tuo TAEG.

Dove puoi trovare qual è l'APR su un'offerta di credito?

Il Truth in Lending Act (TILA) richiede ai prestatori di rivelare il TAEG di un prestito o di una carta di credito prima che il mutuatario possa firmare qualsiasi tipo di contratto. Quando cerchi carte di credito, dovresti essere in grado di vedere in anticipo nell'offerta qual è il TAEG di ciascuna carta in modo da poter confrontare i costi di diversi istituti di credito.

Se hai già una carta di credito e non sei sicuro di quale sia il tuo APR, ci sono alcuni modi per può scoprire. Dovrebbe essere riportato sul tuo estratto conto mensile, ma puoi trovarlo anche accedendo al tuo account online e visualizzando i dettagli della tua linea di credito.

Perché il tuo aprile è alto?

Se hai controllato l'APR sulla tua carta di credito o prestito per curiosità e sei rimasto sorpreso da quanto fosse alto, non sei solo. Molti mutuatari sono confusi sul motivo per cui il loro TAEG è più alto di quanto pensassero dovrebbe essere. Esaminiamo alcuni motivi per cui la tua tariffa potrebbe essere più alta.

Tipo di prestito

Se hai un prestito, potrebbe avere un TAEG più alto se è considerato un investimento "rischioso". Ad esempio, i prestiti non garantiti come alcuni prestiti personali hanno spesso TAEG più elevati perché non sono supportati da alcun tipo di garanzia. I prestiti garantiti, d'altra parte, di solito hanno TAEG più bassi perché il prestito è garantito da un pezzo della tua proprietà, come una casa o un'auto, che può essere sequestrato e venduto se non effettui i pagamenti.

Le carte di credito spesso hanno TAEG più elevati per lo stesso motivo dei prestiti non garantiti:non c'è nulla in atto per dimostrare che sei effettuerai i tuoi pagamenti in tempo. Ci sono cose come le carte di credito garantite, tuttavia, che ti consentono di pagare in anticipo l'importo della tua linea di credito affinché il tuo prestatore lo trattenga come garanzia. Poiché il tuo prestatore ha un modo per recuperare le perdite, se smetti di effettuare pagamenti, queste carte tendono ad avere TAEG inferiori.

Detto questo, l'acquisto di aprile con carta di credito non avrà importanza se paghi completamente il saldo ogni mese da quando hai vinto non può essere addebitato su un saldo corrente.

Punteggio di credito basso

Se hai un credito imperfetto, il tuo punteggio di credito potrebbe contribuire a un TAEG elevato. Il tuo punteggio di credito mostra ai prestatori come hai gestito i tuoi debiti in passato e, se la tua storia finanziaria è stata un po' difficile, i prestatori potrebbero solo qualificarti per carte di credito e prestiti con TAEG elevato per compensare il rischio di prestito.

Carico del debito

Gli istituti di credito esaminano anche il tuo rapporto debito/reddito, o DTI, per determinare il tuo TAEG. Il tuo DTI misura quanto debito hai rispetto a quanti soldi stai portando a casa alla fine della giornata. Se hai troppi debiti, i prestatori potrebbero essere meno disposti a farti prendere in prestito denaro perché è più probabile che tu non riesca a effettuare i pagamenti. La maggior parte degli istituti di credito preferisce che il tuo DTI sia inferiore all'intervallo del 40%, ma è importante notare che minore è il tuo DTI, minore sarà il TAEG che ti potrebbe essere offerto.

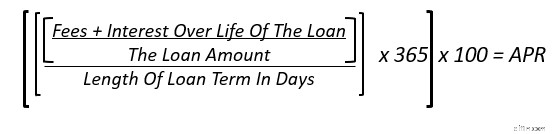

Come calcolare l'APR

Grazie al Truth in Lending Act, gli istituti di credito devono rivelare il tuo TAEG prima di ottenere un prestito o una carta di credito. Se un prestatore non ti mostrerà il tuo futuro aprile, non dovresti lavorare con loro. Se vuoi calcolare tu stesso il tuo TAEG per qualsiasi motivo, tuttavia, puoi utilizzare questa formula.

Ad esempio, supponiamo che tu stia eliminando un prestito personale di $ 5.000 e hai 12 mesi per restituirlo, o 365 giorni. Ti viene addebitata una commissione di origine di $ 350 e pagherai circa $ 163 di interessi per tutta la durata del prestito con un tasso di interesse iniziale del 6%.

Se aggiungi la commissione e gli interessi insieme, riceverai $ 513, che puoi dividere per l'importo del prestito ( $ 5.000) per ottenere 0,1026. Dividilo per la durata del prestito in giorni (365) e otterrai 0,0002811. Se lo moltiplichi per 365 e poi per 100, otterrai l'importo del TAEG finale di circa il 10,26%.

Domande frequenti sul tasso percentuale annuo

Ancora confuso sull'APR? Ecco alcune domande comuni sul tasso percentuale annuo e le nostre risposte.

Come funziona APR con i calcoli ARM?

“ARM” è l'acronimo di mutuo a tasso variabile. Un ARM ha un tasso di interesse che si adegua e cambia dopo un determinato periodo. Questi prestiti sono in genere denominati per il numero di anni in cui mantengono un tasso fisso e quindi per il periodo di tempo che passa tra ogni cambio di tasso. Quindi, un ARM 5/6 manterrebbe lo stesso tasso iniziale per 5 anni e poi si adatterebbe ogni 6 mesi dopo.

Dato che non è possibile prevedere esattamente cosa accadrà con il mercato e come influenzerà il tuo tasso di interesse, il TAEG è non è uno strumento particolarmente utile per calcolare quanto ti costerà prendere in prestito durante la vita del tuo prestito con un ARM.

Qual è la differenza tra APR e APY?

Se hai sentito parlare di APY, potresti chiederti in che cosa differisce da APR. APY sta per rendimento percentuale annuo e misura la quantità di denaro o interessi guadagnati o pagati su base annua dopo aver tenuto conto dell'interesse composto. A differenza di APR, utile per calcolare il costo del prestito, APY viene utilizzato per calcolare il tasso di rendimento guadagnato su un investimento, partendo dal presupposto che non si aggiunge o si sottrae all'importo iniziale investito. Vedrai APY elencato quando apri un nuovo conto di risparmio:usa questo come guida per capire quanto interesse guadagnerai lasciando denaro nel conto.

Come si contabilizza l'APR per l'interesse composto?

Risposta breve:non è così. L'APR rappresenta solo l'interesse semplice. Se stai cercando un investimento o un'altra impresa finanziaria con interessi composti, è meglio utilizzare APY per questi calcoli.

Come posso abbassare il TAEG sulle mie carte di credito?

Se stai cercando di abbassare il tuo TAEG, il modo migliore per farlo è migliorare la tua salute finanziaria. Ciò significa effettuare tutti i pagamenti in tempo, dalle rate del mutuo ai prestiti agli studenti. Per assicurarti di non perdere mai un pagamento, è una buona idea iscriversi a un sistema di pagamento automatico, se disponibile.

Dovresti anche lavorare per ripagare i tuoi debiti per ridurre il tuo DTI e migliorare il tuo punteggio di credito. Un punteggio di credito più alto e un DTI più basso mostreranno ai prestatori che sei un mutuatario affidabile e renderanno loro più propensi a concederti un TAEG inferiore.

Il risultato finale

APR può sembrare complicato all'inizio, ma una volta che hai appreso cos'è il tasso percentuale annuo e come funziona, è facile da calcolare e utilizzare per acquistare la migliore carta di credito o prestito. L'APR è una cosa importante da capire per assicurarsi di avere sempre il quadro completo quando si richiede un prestito o una nuova linea di credito. Il tasso di interesse non sempre racconta l'intera storia:a volte il mese di aprile può farti capire che commissioni e costi elevati potrebbero rendere un prestito più costoso di quanto sembri.

Se stai cercando di acquistare una casa e sei interessato a vedere a quali tariffe potresti beneficiare, ottieni iniziato con Rocket Mortgage ® oggi.

-

Cos'è l'e-OSCAR e come funziona?

Se hai il tempo o linteresse per conoscere il mondo del credit reporting, scoprirai che il settore è pieno di gergo e acronimi. Potresti non capire cosa significano molti di questi termini, ma ognuno

-

Che cos'è un aprile di penalità e come evitarlo?

I TAEG di penalità possono rendere più difficile il pagamento del debito della carta di credito. Oggi vi spieghiamo cosè un APR di rigore e come evitarlo. Sei mai stato in ritardo con un pagament

Articoli in Evidenza

- Che cos'è una pensione e come viene calcolata?

- Che cos'è il fallimento e cosa succede al mio credito?

- 401 (k):cos'è e come funziona

- Deposito diretto:cos'è e come si configura?

- Stimolo economico:cos'è e come funziona

- Hurdle Rate:che cos'è e come viene utilizzato?

- Che cos'è un bancomat e come lo uso?

- Earned Income Credit (EIC):che cos'è e come funziona?

- Regola del 72:cos'è e come funziona?

- Che cos'è l'APY e come viene calcolato?

-

Che cos'è l'utilizzo del credito e come influisce sul punteggio di credito

Che cos'è l'utilizzo del credito e come influisce sul punteggio di credito Il tuo punteggio di credito è uno dei numeri più importanti della tua vita. Influisce se sei approvato per un prestito o una carta di credito. I punteggi di credito determinano anche quanti interessi ...

-

Che cos'è un punteggio rapido e come funziona?

Che cos'è un punteggio rapido e come funziona? Lacquisto di una casa è probabilmente lacquisto più grande che probabilmente farai nella tua vita. Quindi non sorprende che lintero processo possa essere una situazione stressante. Dopotutto, con che ...