Risparmio previdenziale per i medici:quanto serve davvero?

Di quanti soldi ha bisogno un medico per andare in pensione? Esistono molte risposte brevi ragionevolmente accurate, come ad esempio:

- Dipende.

- Più di quanto potresti pensare.

- Meno di quanto pensi chi ha appena appreso della regola del 4%.

La risposta lunga, ovviamente, richiederà un intero post sul blog per essere spiegata.

Prima, però, spieghiamo le risposte brevi.

La pensione non è un'età; È un numero

Il concetto più importante da comprendere è che la pensione non è un’età, come 65 anni. La pensione (ovvero l’indipendenza finanziaria) è un numero, espresso come reddito o come somma di denaro lorda. Non importa come lo esprimi poiché queste due cose sono fungibili. Puoi convertire il reddito in una somma di denaro e puoi convertire una somma di denaro in reddito. Il numero più importante, però, è quello che determina quanto deve essere ampio quel reddito o quella somma forfettaria. È il mago dietro le quinte. Quel numero? Quanto spendi. In realtà è quanto spenderai in pensione, ma in genere è strettamente correlato a ciò che spendi appena prima della pensione. Quando dico “dipende”, ciò da cui dipende è la tua spesa. Se spendi $ 50.000 all'anno, non hai bisogno di così tanti soldi per andare in pensione. Ci sono buone probabilità che tu ne abbia già abbastanza. D'altra parte, se spendi $ 400.000 all'anno, avrai bisogno di un gruzzolo molto più grande.

La cattiva notizia della pensione

Trent’anni fa, i consulenti finanziari dicevano ai loro clienti che se il loro portafoglio avesse guadagnato l’8%-10% all’anno, avrebbero potuto spendere l’8%-10% all’anno. Si scopre che non era vero. Il problema è qualcosa chiamato rischio di sequenza dei rendimenti (SORR). Quando il tuo portafoglio guadagna l’8% e tu spendi l’8%, nessun problema. Ma cosa succede l’anno successivo quando il tuo portafoglio perde il 20%? Non puoi spendere il 20% negativo. Spenderai un altro 8% quell'anno? Ora, il tuo portafoglio è diminuito del 28% in un solo anno. Non va bene. Se hai un sacco di questi brutti anni all'inizio della pensione, finirai rapidamente i soldi, anche se i rendimenti durante la pensione sono in media dell'8%. Questa è la sequenza del rischio di rendimento.

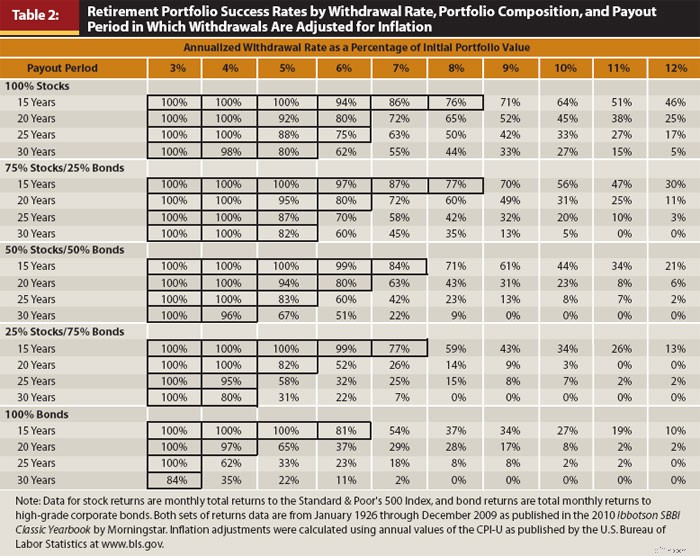

Per contrastare ciò, devi spendere meno del tasso di rendimento medio del portafoglio. Quanto meno? Ebbene, questa è esattamente la domanda a cui i ricercatori della Trinity University volevano rispondere negli anni '90. Ecco la tabella più importante tratta da una versione aggiornata del loro studio:

Vale la pena studiare questa tabella. Lungo l’asse Y ci sono varie asset allocation, dal 100% di azioni (large cap statunitensi) alle obbligazioni al 100% (societarie statunitensi) e varie durate di pensionamento da 15 a 30 anni. Sull’asse X ci sono i tassi di prelievo. Si tratta di una percentuale del valore del portafoglio iniziale adeguato all'inflazione ogni anno. Le cifre nella tabella rappresentano la percentuale di tutti i periodi consecutivi di 30 anni a partire dal 1927 in cui il portafoglio non ha esaurito i soldi durante il pensionamento.

Dato che si tratta di dati storici e che la storia è piuttosto breve (circa quattro periodi di 30 anni indipendenti), presenta alcune limitazioni. Ma è comunque piuttosto utile. Come puoi vedere, un tasso di prelievo del 3% è a prova di bomba e la maggior parte delle persone considera il 4% abbastanza buono. Il 5% inizia a introdurre qualche rischio significativo (rimane senza soldi un terzo delle volte in un pensionamento di 30 anni con il 50% di azioni). È una proposta 50/50 al 6% e all'8% avresti finito i soldi il 90% delle volte. Questo è il motivo per cui senti parlare della "regola del 4%" (in realtà è più una linea guida del 4%).

La regola del 4% non è davvero un ottimo metodo di prelievo/spesa in pensione, ma è piuttosto utile come regola pratica per determinare quanto ti serve per andare in pensione. Devi solo decodificarlo. Se puoi spendere il 4% all’anno, allora avrai bisogno di 25 volte quello che spendi. Sono un sacco di soldi. Almeno un milione, e per molti medici, 5-10 milioni di dollari. Questa è la brutta notizia del pensionamento dei medici.

Ulteriori informazioni qui:

Con quale reddito vuoi andare in pensione?

La buona notizia della pensione

Se è stata la prima volta che l'hai sentito, mi dispiace. Risparmiare per la pensione è la sfida finanziaria più grande della tua vita. Per la maggior parte delle persone, anche per i medici, ci vorrà tutta la carriera per mettere da parte un gruzzolo abbastanza grande da fornire il livello di comfort desiderato durante la pensione. Tuttavia, ci sono due buone notizie. Il primo è che devi sostituire solo ciò che spendi, non ciò che hai guadagnato prima del pensionamento. Pensa a tutte quelle spese che scompariranno con la pensione.

- Pagherai notevolmente meno imposte sul reddito

- Non pagherai affatto le tasse sui salari

- Non devi più risparmiare per la pensione

- Nessun premio di assicurazione sulla vita e sull'invalidità

- Non devi più risparmiare per il college

- Le tue spese relative ai figli dovrebbero essere molto più basse (se non pari a zero)

- Le tue spese legate al lavoro dovrebbero scomparire

Il punto fondamentale per la maggior parte dei dottori è che devono sostituire solo il 25%-50% dei loro guadagni pre-pensionamento per mantenere lo stesso tenore di vita.

La seconda buona notizia è che la previdenza sociale sostituirà parte di quel reddito. È probabile che un medico, soprattutto se sposato con un altro percettore di reddito elevato, riceva l'equivalente di $ 40.000- $ 60.000 in dollari odierni dalla previdenza sociale ogni anno per gli ultimi due decenni della sua vita. Se vanno in pensione vicino all’età pensionabile tradizionale, ciò toglie 1 milione di dollari o più dall’importo che devono risparmiare come gruzzolo per la pensione. Alcuni dicono:

“Ma la Previdenza Sociale sta finendo i soldi!”

Cosa intendi con rimanere senza soldi? Vuoi dire che pagherà solo il 77% dei benefici promessi? Perché è questo che intende il governo quando dice che la Previdenza Sociale sta finendo i soldi. Inoltre, è una cosa facile da risolvere. Può essere risolto innalzando l’età della previdenza sociale, aumentando l’aliquota fiscale della previdenza sociale, aumentando il limite salariale della previdenza sociale, diminuendo l’adeguamento all’inflazione, testando il beneficio o aumentando l’imponibilità della previdenza sociale. Molto probabilmente sarebbe una combinazione di questi cambiamenti. Ciò che NON farà, però, è andare via. Pensi che mi sbaglio? Elenca i nomi dei 60 senatori che voteranno contro. Vai avanti, aspetto.

Ti sei fermato verso le cinque? Anche io. Resta il fatto che la previdenza sociale è forse il più popolare di tutti i programmi governativi. Votare contro sarebbe un suicidio politico. Penso che possiamo essere tutti d'accordo sul fatto che la previdenza sociale ti pagherà qualcosa, salvo un completo collasso della società, nel qual caso saremo comunque tutti puniti.

Ulteriori informazioni qui:

8 cose da fare con l'indipendenza finanziaria oltre al pensionamento anticipato

Il reddito passivo è la risposta?

OK, basta con la risposta breve. Se sei arrivato fino a questo punto del post, avrai almeno le nozioni di base. Ora andiamo un po' oltre le erbacce e iniziamo a parlare della risposta lunga.

Alcune persone – chiamiamoli “gente del reddito passivo” (la maggior parte dei quali ha una grande percentuale del proprio portafoglio investito in beni immobili o azioni ad alto dividendo) – ti diranno che una volta che hai abbastanza reddito passivo per sostituire il reddito da lavoro, ora sei finanziariamente indipendente e puoi andare in pensione. Ci sono due problemi con questa filosofia. Il primo è che il reddito non è definito. Gli affitti possono scomparire con le superfici sfitte e i dividendi possono essere tagliati. Più alto è il rendimento di un investimento, meno sicuro diventa. Se tutto quello che cerchi è il rendimento, spesso puoi fare investimenti che non sono saggi. Considera le obbligazioni spazzatura o, peggio, i prestiti peer-to-peer. Sì, questi investimenti offrono un rendimento elevato, ma nel frattempo il valore del capitale diminuisce. In realtà non è tutto reddito; in parte è davvero il tuo preside. Finché ne sei consapevole e non costruisci un portafoglio stravagante, non è un grosso problema.

Il secondo problema, molto più significativo, con la filosofia del reddito è che ti porta semplicemente a risparmiare/spendere troppo. Se spendi solo il reddito, hai ragione nel dire che non rimarrai mai senza soldi. È un piano di prelievo molto, molto sicuro. Così sicuro che mi piacerebbe essere il tuo erede, perché lascerai molto più dietro di te di quanto ti sei ritirato. Il valore dei tuoi investimenti, siano essi azionari o immobiliari, continuerà a crescere e solo una frazione del loro rendimento ti arriverà come reddito. Il resto si aggraverà per il resto della tua vita.

Non sei immortale. Non vivrai per sempre. Va bene spendere un po' di capitale. Devi solo stare attento a quanto spendi. Ecco perché un piano basato su una percentuale dell'avere di vecchiaia è generalmente migliore di un piano basato esclusivamente sul reddito.

Le persone dicono che un tasso di prelievo del 4% è troppo aggressivo, addirittura sprezzante

"Ho letto da qualche parte che il 4% non è proprio sicuro, che dovrei usare il 3% o addirittura il 2%. Cosa ne pensi?"

Vuoi davvero sapere cosa penso? Penso che quelle persone siano pazze. Ma è importante capire le loro argomentazioni. L'argomento è triplice.

La Parte 1 dice sostanzialmente:"Ho guardato il grafico per un portafoglio 50/50 e 30 anni, e non sono d'accordo con solo un tasso di successo del 96%. Ciò significa che potrei rimanere senza soldi 1 volta su 25. Quindi, ridurrò al 3% e otterrò un tasso di successo storico del 100%. " La risposta a questa argomentazione è semplicemente che il tasso di mortalità dell’intero paese (mondo?) nei prossimi 30 anni è superiore al 4%. Pensa a tutti quei politici instabili con le dita in bilico sui pulsanti nucleari. Inoltre, considera quanto dura il tipico impero mondiale. Forse qualche centinaio di anni, se sei fortunato. Poi esplode tutto. Le cose possono cambiare, e possono cambiare molto velocemente. Di fronte a questo tipo di rischio reale, un rischio del 4% di rimanere senza soldi utilizzando i dati solo degli ultimi 100 anni sembra perfettamente accettabile. Una risposta ancora migliore è che nessuno utilizza effettivamente un metodo di prelievo del 4% come ha fatto il Trinity Study. Si adattano man mano che vanno. Se si presenta SORR, spendono meno. Ma ne parleremo più avanti. La conclusione è che questo argomento può essere respinto a priori.

La Parte 2 afferma:“Le valutazioni sono più elevate ora rispetto al passato, quindi non puoi aspettarti rendimenti così elevati dal tuo portafoglio e, quindi, devi spendere meno”. Questo argomento ha un po’ più di sostanza, ma non molto. La risposta è che i dati del Trinity Study includevano molti periodi davvero terribili di rendimenti di mercato:la Grande Depressione, la crisi finanziaria globale, la stagflazione degli anni ’70, una guerra mondiale, una guerra fredda, il tracollo tecnologico. Ha funzionato ancora bene durante la pandemia COVID. Quando sostieni questo argomento, stai dicendo:"Ho bisogno di avere un piano che tenga conto di un periodo di tempo ancora peggiore della Grande Depressione". E' terribilmente conservatore. Ma se questa è davvero una grande preoccupazione per te, allora certo, aggiustati un po’. Forse il 3,75% o addirittura il 3,5%. Se sei super pazzo, puoi scendere fino al 3%. Ma la gente si è adeguata al 2% o meno? Sono svegli di notte. Pensaci. Immagina che il tuo portafoglio sia riuscito a malapena a tenere il passo con l’inflazione e che tu abbia avuto un rendimento reale a lungo termine dello 0% per decenni. E ne spendi il 2% all'anno. Quanto durerà? Cinquant'anni. Quanto tempo vivrai di nuovo?

La parte 3 dice:"Voglio andare in pensione presto. Potrei andare in pensione per 40 o anche 50 anni, e il Trinity Study ha esaminato solo periodi di 30 anni, quindi dovrò spendere molto meno". Due commenti a riguardo. Innanzitutto, conosco pochissimi pensionati anticipati che non guadagnano mai più un dollaro. Molti di loro tornano al lavoro dopo un po' o hanno un lavoro secondario che paga qualcosa. Potrebbe non avvicinarsi nemmeno lontanamente a quello che guadagnavano prima, ma anche un piccolo guadagno estende notevolmente la durata di un gruzzolo. In secondo luogo, la differenza tra durare 30 anni e durare indefinitamente è minima. Se sei davvero preoccupato per questo, abbassalo leggermente al 3,75% o al 3,5% (o al 3% se sei davvero, davvero preoccupato e rimani sveglio la notte a preoccupartene). La verità è che la maggior parte delle persone può ritirare il 5% e stare comunque bene. Il 6% è 50/50 a 30 anni. Quindi, il 4% è già molto conservativo. E stai parlando di ridurlo ulteriormente.

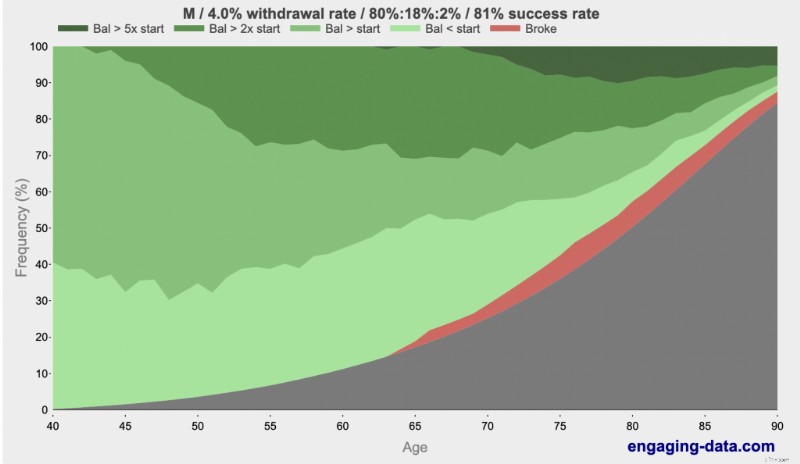

No, il 4% non è “troppo aggressivo” o “sprezzante”. È conservatore e andrà bene. E se non lo è, lo saprai molto prima di rimanere senza soldi e potrai adattarti. Inoltre, probabilmente sarai morto comunque. Usando la frase accattivante "Ricco, al verde o morto", Engagingdata.com ha dimostrato che è molto più probabile che tu sia morto a 80 o 90 anni piuttosto che rimanere senza soldi. Dai un'occhiata:

Vedi i verdi più scuri? È ricco. Vedi il nero? E' morto. Vedi il rosso? E' rotto. Quali sono i veri problemi a 80 o 90 anni se vai in pensione a 40 anni utilizzando un tasso di prelievo del 4%? Beh, c'è il problema di avere così tanti soldi da rovinare i tuoi eredi. In media, utilizzando la regola del 4% morirai con 2,7 volte quello con cui ti sei ritirato. Ma a 90 anni hai l’85% di possibilità di morire. E se pensi che sia un grosso rischio a 90, aspetta fino a 100.

Ulteriori informazioni qui:

Come spendere in pensione

I medici non sono speciali

Questo post del blog ha i medici nel titolo, come se i medici avessero una considerazione speciale quando si tratta di quanto è necessario per la pensione. Ci sono alcune cose uniche sui dottori in finanza personale. Un inizio tardivo. Grandi prestiti agli studenti. Un reddito elevato accompagnato da un’elevata aliquota fiscale marginale. Alcune considerazioni sulla protezione del patrimonio a causa di negligenza. Situazioni complicate dei conti pensionistici. Questo è tutto. La questione "quanto mi serve in pensione" non riguarda esclusivamente i medici, a parte il fatto che la maggior parte dei medici spende più dell'americano medio, quindi, ovviamente, avranno bisogno di più risparmi per la pensione per pagare quello stile di vita.

I medici non salvano

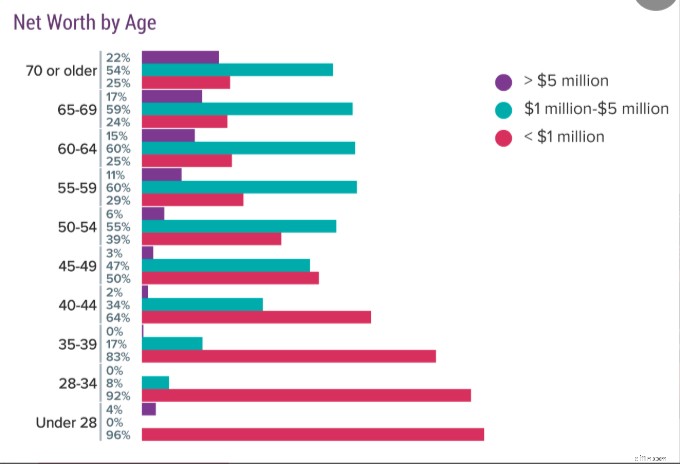

Il problema più grande è che i medici, come tutti gli altri, non accumulano abbastanza soldi per pagare la pensione desiderata. Dai un'occhiata a questo sondaggio di Medscape in cui ai medici è stato chiesto quale fosse il loro patrimonio netto. Ricorda che questo è tutto ciò che hanno, non solo il gruzzolo della pensione. Include le loro case, le loro auto e tutte le altre cose. Quindi il loro gruzzolo non è nemmeno così grande.

Come puoi vedere, un quarto dei medici sessantenni non sono nemmeno milionari e solo circa 1 su 6 possiede 5 milioni di dollari o più. I medici potrebbero dire:“Ho bisogno di 5 milioni di dollari (o 10 milioni di dollari) per andare in pensione”, ma quasi nessuno di loro li ha. Il che probabilmente va bene. Puoi avere una pensione davvero piacevole anche se spendi molto meno di $ 200.000- $ 400.000 all'anno.

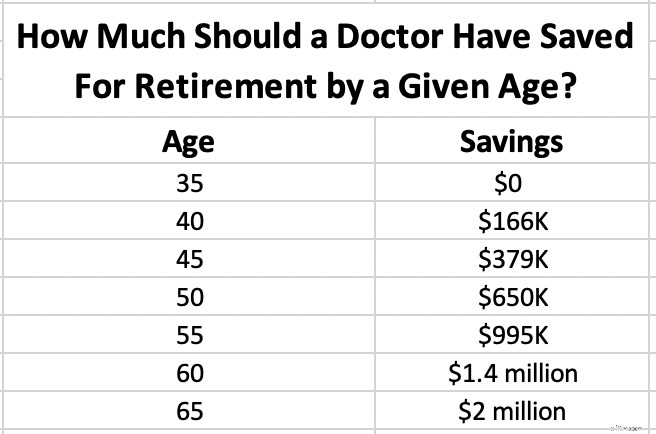

Quanto avresti dovuto risparmiare per la pensione a una determinata età?

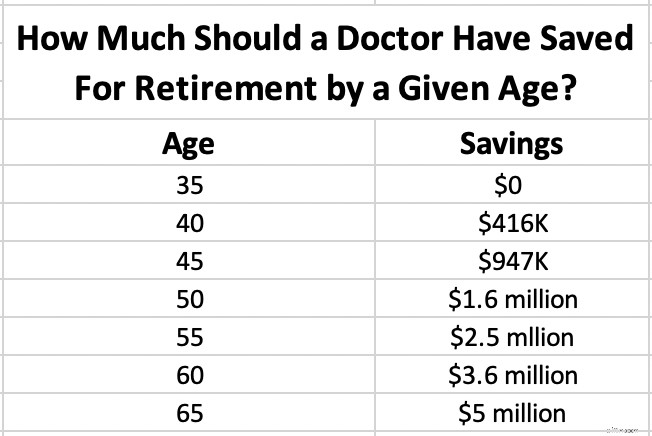

Ma supponiamo che tu abbia deciso che ti servono 5 milioni di dollari per andare in pensione all'età di 65 anni. Quanto avresti dovuto risparmiare a una determinata età? Dato che sei un medico, presumiamo che non inizierai nemmeno prima dei 35 anni. Anche se finisci la formazione prima di allora, avrai altre gravi esigenze di risparmio nei tuoi primi 30 anni, come acconti per la casa e prestiti studenteschi.

Tieni presente che questo valore è adeguato all'inflazione. L'ipotesi utilizzata è un rendimento (reale) post-inflazione del 5%, quindi stiamo parlando di arrivare a 5 milioni di dollari in dollari odierni. Se hai bisogno di 5 milioni di dollari e hai 45 anni e hai 1,4 milioni di dollari, sei già molto in anticipo rispetto al previsto. Se hai $ 600.000, sei indietro.

E se ti rendessi conto che ti servono solo 2 milioni di dollari per andare in pensione? Possiamo ridimensionare un po' tutto. Stessi presupposti.

Spero che troverai utili questi grafici, sia che ti facciano sentire bene sia che ti rendano ansioso. Tieni presente che, come ogni calcolo, questo è spazzatura in entrata/uscita.

La verità sulla spesa pensionistica

Se frequenti forum sulla pensione, sul pensionamento anticipato o anche sugli investimenti generali come Bogleheads, noterai persone che discutono a lungo ed estensivamente sui tassi di prelievo sicuri e sui piani di ritiro/spesa della pensione. Vanno avanti per centinaia e centinaia di post per settimane discutendo avanti e indietro su cosa fare. Trovo tutto esilarante, soprattutto la quantità di precisione che gli ingegneri iniziano a usare. L'ex segretario al Tesoro americano William E. Simon ha condiviso una battuta che da allora è stata citata molte volte:

“D. Come si fa a dire agli economisti che hanno il senso dell'umorismo?

A. Usano i punti decimali."

Ci sono così tante variabili e presupposti in ognuna di queste equazioni che quando qualcuno ti dice che la percentuale di prelievo ideale è del 3,82%, sentiti libero di alzare gli occhi al cielo.

Non è proprio questo il motivo per cui penso che sia così divertente, però. È divertente perché se chiedi a pensionati multimilionari ragionevolmente ricchi qual è il loro metodo di prelievo, ti dicono tutti la stessa cosa:

"Ad hoc. Vendiamo azioni solo quando abbiamo bisogno di denaro, senza tener conto di budget, SORR e altro."

Perché? È perché esistono tre categorie di pensionati e questo metodo funziona benissimo per tutte.

Le persone numero 1 che hanno molto più del necessario

Quando queste persone calcolano la percentuale di prelievo, risulta essere pari all’1%-2% o anche meno. Non è perché sono paranoici che rimarranno senza soldi. Ne hanno semplicemente molto, più del necessario. Potrebbero avere problemi con le tasse sulla proprietà. Certamente hanno decisioni da prendere su quanto lasciare agli eredi e quanto lasciare in beneficenza. Essendo un pensionato quasi ansioso, non puoi davvero avere una discussione seria sui tassi di prelievo con queste persone. La verità è che la MAGGIOR PARTE dei pensionati multimilionari rientra in questa categoria. Quasi nessuno va in pensione SOLO non appena raggiunge il proprio numero. Prendono la sindrome di un altro anno e lavorano un altro anno o due o tre e aumentano quel gruzzolo. Oppure sono diventati ricchi prima di aver finito di lavorare e hanno lavorato altri cinque o 10 o 20 anni. Potrebbero addirittura continuare a guadagnare denaro anche in pensione.

#2 Persone che hanno abbastanza per andare in pensione

Ci sono alcune persone che sono attente e ragionevoli ma che semplicemente odiano il proprio lavoro. Non appena avevano abbastanza soldi, si davano un pugno. Sono loro che cercano di avviare discussioni serie sui tassi e sui piani di prelievo. Semplicemente non ce ne sono molte di queste persone. Possono anche iniziare con un tasso di prelievo di circa il 4% e aggiustarlo man mano che procedono.

#3 Persone che non ne hanno abbastanza

Queste persone essenzialmente cercano solo di spendere il meno possibile durante la pensione. Ci sono molte di queste persone, ma poche di loro sono medici multimilionari. Fondamentalmente fanno del loro meglio e, se sono ancora vivi quando i soldi finiscono, vivono grazie alla previdenza sociale e alla beneficenza. Gli studi sulle tecniche e sul tasso di prelievo sicuro non contano per queste persone più di quanto lo siano per coloro che hanno molto più del necessario.

Ulteriori informazioni qui:

Come sono passato da un patrimonio netto negativo quando avevo 30 anni al pensionamento anticipato

Calcolo di quanto ti serve per la pensione

Va bene, togliendo di mezzo un po' di cinismo, parliamo di come calcolare il tuo numero. Il semplice numero sul retro del tovagliolo non fa altro che moltiplicare la tua spesa per 25. Ma entriamo un po' più nel dettaglio.

Calcolo della spesa

Il primo passo è capire quanto spenderai effettivamente in pensione. Inizia calcolando quanto spendi adesso. Questo è facile per coloro che vivono con un budget limitato o che tengono traccia in altro modo delle proprie spese. Se non l'hai mai fatto, questo è un motivo valido come un altro. Accedi ai tuoi conti finanziari, inclusi conti bancari, conti di carte di credito, Venmo e PayPal. Somma tutto ciò per cui hai speso soldi negli ultimi tre mesi. Puoi inserirlo in categorie se vuoi, ma non è obbligatorio per questo esercizio. Poi dividi per tre. Questo ti dà un importo mensile. Puoi moltiplicarlo per 12 per ottenere un importo annuale. Questo ti dice quanto stai effettivamente spendendo adesso.

Il passaggio 2 è la parte difficile, ovvero l'adeguamento della spesa attuale in base a come sarà la tua spesa in pensione. Molte delle tue spese scompariranno completamente (chi ha bisogno di risparmiare per la pensione quando sei già in pensione?) Molte delle tue spese diminuiranno quando smetterai di lavorare (costi del pendolarismo) e manderai i tuoi figli all'università (risparmi universitari, spese relative ai figli). Ma altri potrebbero aumentare, come le spese sanitarie, legate agli hobby o ai viaggi. Avrai bisogno di un budget realmente categorizzato a questo punto per risolvere davvero tutto. Assicurati di includere le categorie che con maggiore probabilità cambieranno quando andrai in pensione. Questi includono:

- Imposte sui salari (scompariranno completamente)

- Le imposte sul reddito (di solito diminuiscono drasticamente)

- Premi dell'assicurazione invalidità (scompaiono)

- Premi di assicurazione sulla vita (scompaiono)

- Spese di lavoro (scompaiono)

- Spese per spostamenti/auto (diminuzione)

- Risparmi pensionistici (scompaiono)

- Risparmi universitari (scompaiono)

- Spese relative ai figli (scompaiono [si spera])

- Hobby (probabilmente aumentano quando hai più tempo per praticarli)

- Assistenza sanitaria (potrebbe aumentare se il tuo datore di lavoro la copre, ma potrebbe scendere a 65 anni quando diventi idoneo a Medicare)

- Spese di viaggio (probabilmente in aumento, almeno nei primi anni di pensionamento)

Annota l'importo che stai spendendo adesso e una stima di ciò che spenderai in pensione. Una volta ottenuto questo importo, sei pronto per passare al passaggio successivo. Tieni presente che devi adeguarti all’inflazione. Ci sono due modi per farlo. Puoi semplicemente utilizzare i tassi di rendimento reali (al netto dell'inflazione) nei tuoi calcoli oppure modificare gli importi finali. In ogni caso va bene, basta essere coerenti in modo che l'inflazione venga adeguatamente contabilizzata.

Scegliere una percentuale di prelievo

Una volta ottenuto un numero di spesa, è necessaria una percentuale di prelievo per dividerlo. Cosa dovresti scegliere? Se scegli il 5%, finirai di risparmiare molto prima rispetto a se scegli il 3%, ma è sicuro? Bene, ci sono tre fattori da considerare:

- Asset allocation

- Durata del pensionamento

- Comfort con deficit

Quanto più aggressivamente prevedi di investire nella pensione, tanto più breve sarà la durata della pensione e quanto più ti senti a tuo agio con il rischio di rimanere a corto, tanto più alta può essere la tua percentuale. Al contrario, se la maggior parte del tuo patrimonio sarà investito in investimenti sicuri, se prevedi di andare in pensione per 40-50 anni (a causa del pensionamento anticipato o di un coniuge molto più giovane), o se rimani sveglio la notte temendo di rimanere senza soldi, allora utilizzerai una percentuale molto più bassa. Se la maggior parte delle spese sono fisse, potrebbe essere necessario avere una percentuale inferiore. Se la maggior parte delle spese sono facoltative e possono essere eliminate in caso di scarso rendimento dell'investimento, puoi iniziare con una percentuale più alta.

La conclusione è che se scegli qualcosa di superiore al 5%, probabilmente sei troppo sprezzante, mentre se usi qualcosa di inferiore al 3%, sei ridicolmente conservatore. Ci sono alcune risorse che puoi utilizzare per eseguire numeri e decidere esattamente quanto sei disposto a prelevare (e quindi quanto piccolo può essere il tuo gruzzolo). Queste includono:

- Calcolo FUOCO

- EngagingData.com

- Serie del tasso di prelievo sicuro delle grandi ERN

Rettifica per reddito

Ora hai entrambi i pezzi dell'equazione. Dividi semplicemente la tua spesa annuale per la percentuale di prelievo prescelta. Se prevedi di spendere $ 125.000 all'anno e ti senti a tuo agio con un tasso di prelievo del 3,75%, allora avrai bisogno di $ 125.000/3,75% =$ 3,33 milioni. Ma cosa succede se ci sono altre fonti di reddito? Dipende davvero da quando iniziano queste fonti di reddito e da quanto sono garantite. Ad esempio, se vai in pensione a 45 anni, ignorerei completamente la previdenza sociale quando si tratta di apportare qualsiasi tipo di adeguamento del reddito. Ti mancano almeno 17 anni per riceverlo e forse fino a 25 anni. Inoltre, non pagherai tanto quanto qualcuno che lavora più a lungo. Sai che è là fuori da qualche parte, quindi forse puoi essere un po' più aggressivo sulla percentuale di prelievo dalla pensione. Ma questo è tutto. D'altra parte, se andassi in pensione a 68 anni, aggiungerei l'intero importo all'importo che potrei spendere ogni anno.

Alcune fonti di reddito sono più garantite di altre. La previdenza sociale è sostenuta dal governo. Considero anche una pensione abbastanza garantita, purché l'azienda che la sostiene sia finanziariamente solida. Anche le rendite immediate a premio unico (SPIA) sono abbastanza garantite. Tuttavia, ci sono molte fonti di reddito che non sono garantite. Questi includono dividendi azionari, affitti di immobili in affitto e redditi da piccole imprese. La cosa più sicura da fare con queste fonti di reddito è ignorarle e includere semplicemente il valore dell’investimento nel portafoglio. Tuttavia, se desideri tenere tali attività fuori dal tuo portafoglio e aggiungere semplicemente il reddito all'importo della spesa, allora lo sconterei almeno in qualche modo (almeno il 25%, di più per un'attività particolarmente rischiosa).

Ecco un esempio. Diciamo che hai $ 1,3 milioni in fondi comuni di investimento e hai una proprietà in affitto che produce $ 30.000 all'anno di reddito e ti senti a tuo agio con un tasso di prelievo del 4,25%. Prevedi di andare in pensione a 66 anni e ti aspetti $ 45.000 dalla previdenza sociale. Quanto puoi spendere? Sconterei la proprietà in affitto del 25%, prenderei il 4,25% dai fondi comuni di investimento e conterei tutte le entrate della previdenza sociale.

Ciò corrisponde a 1,3 milioni di dollari * 4,25% + 30.000 dollari * 75% + 45.000 dollari =122.750 dollari di reddito pensionistico all'anno

Puoi anche decodificare tutto questo. Supponiamo che tu voglia $ 225.000 di reddito pensionistico e disponi della stessa previdenza sociale e della stessa proprietà in affitto. Quanto devi risparmiare?

($ 225.000 – $ 45.000 – 75% * $ 30.000)/4,25% =$ 3,5 milioni

Spesa in pensione

Diciamo che ora stai andando in pensione. Quanto puoi e dovresti spendere? Beh, dipende. Ricordi quelle tre categorie sopra? Mettiti in uno di essi.

#1 Più del necessario

Spendi quello che vuoi secondo necessità e assicurati di avere un solido piano patrimoniale in atto.

#2 Quanto basta

Inizia dal 4% e aggiusta man mano che procedi. Se SORR non si presenta nei primi anni, puoi aggiustare un po'. Se lo fa, puoi ripristinarlo un po'. In alternativa, lavora ancora un po' e inserisciti nella categoria n. 1.

N.3 Non abbastanza vicino

Aiuta i tuoi eredi a rendersi conto che non otterranno nulla. Considera l'acquisto di una SPIA con una parte dei tuoi soldi. Lavora più a lungo se puoi. Ritardare la previdenza sociale a 70, se possibile. Pianifica di investire in modo aggressivo con tutto ciò che non spenderai nei prossimi 2-3 anni e spera per il meglio.

Cerchi risposte personalizzate quando si tratta di monitorare la tua pensione? Dai un'occhiata a Boldin, un partner WCI che ti aiuta a costruire il tuo piano pensionistico e ti mantiene sulla buona strada per il futuro che meriti. È molto più di un calcolatore della pensione; ti aiuterà a raggiungere la pensione dei tuoi sogni.

Qual è il tuo numero? A che età pensi di poterlo raggiungere? Prevedi di andare in pensione allora o continuerai a lavorare per lasciare un'eredità, a scopo di beneficenza o di beneficenza o semplicemente perché ami il tuo lavoro?

[Questo post aggiornato è stato originariamente pubblicato nel 2019.]

-

3 libri per aiutarti a smettere di pensare troppo

Molti di noi soffrono di pensare troppo. Sono una di quelle persone. Per la maggior parte della mia vita, Credevo che fosse giusto essere perso nei suoi pensieri. Abbiamo tutti questa voce in testa ch

-

Margine di profitto vs. markup:impara la differenza

Anche se margine e markup e spesso usati in modo intercambiabile, sono due cose molto diverse. Scopri la differenza tra questi due rapporti contabili e perché è necessario utilizzarli entrambi. Sia i

Articoli in Evidenza

- Che cos'è l'immobiliare?

- Proteggere la propria casa durante l'incertezza economica:consulenza di esperti

- È un buon momento per investire?

- Cosa sono i rapporti di prestito?

- Cos'è il coefficiente beta?

- Come raccogliere fondi per un'impresa

- Tutto quello che c'è da sapere sull'IPO FTC Solar

- Costo per usura:come può aiutarti a risparmiare denaro

- Che cos'è l'equità?

- Spesa intelligente:quando concedersi qualcosa (e quando risparmiare)

-

Vantaggi di inserire il rimborso delle tasse in un nuovo conto di risparmio ad alto rendimento

Vantaggi di inserire il rimborso delle tasse in un nuovo conto di risparmio ad alto rendimento Un rimborso delle tasse può dare una spinta ai tuoi risparmi una tantum. Al di fuori di un bonus o di altri guadagni inaspettati, la maggior parte delle persone non vede una somma forfettaria di den...

-

Hai bisogno di un conto di risparmio se mantieni un saldo di conto corrente elevato?

Hai bisogno di un conto di risparmio se mantieni un saldo di conto corrente elevato? Avere più di un conto bancario potrebbe funzionare a tuo vantaggio. Spesso sentirai che è importante mettere da parte del denaro per le emergenze, che si tratti di riparazioni improvvise a casa, rip...