Indipendenza finanziaria, pensionamento anticipato (FIRE):una guida completa

Il movimento FIRE è cresciuto in popolarità negli ultimi dieci anni circa. Oggi approfondiamo l'argomento e vediamo se si applica (o potrebbe applicarsi) al tuo caso.

Cosa significa FUOCO?

Per coloro che non lo sanno, FIRE sta per Indipendenza finanziaria, pensionamento anticipato. Il movimento FIRE ha una propria pagina Wikipedia al giorno d'oggi ed è tecnicamente in circolazione da decenni, almeno da quando Vicki Robin scrisse Your Money or Your Life nel 1992. Tuttavia, nessuno ne parlava davvero quando ho iniziato a scrivere sul blog nel 2011.

Chi ha dato inizio al movimento FIRE?

Il termine è diventato di uso comune nella blogosfera finanziaria tra il 2014 e il 2016. Mr. Money Moustache (il cui blog è iniziato il mese prima di The White Coat Investor) è stato considerato uno dei primi blog FIRE per l'indipendenza finanziaria che ha ritirato presto i blog, essendosi ritirato all'età di 30 anni prima di avere figli con una filosofia stoica con un reddito relativamente piccolo. Ma passarono diversi anni prima che apparissero dozzine di blog con il termine FIRE nel nome, tra cui The Physician on FIRE, avviato nel 2016.

La mia prima discussione su FIRE è stata pubblicata alla fine del 2011, anche se non ho usato quel termine e, in effetti, non ero poi così positivo riguardo al concetto. Quel post in cui si discuteva della metodologia FIRE e del perché potrebbe non valere la pena sacrificarlo si intitolava 14 motivi per cui non dovresti andare in pensione presto. Mi ci sono voluti cinque anni per riuscire a scrivere la confutazione con 14 motivi per ritirarsi presto. Quel post discuteva ulteriormente i concetti del movimento FIRE e sottolineava gli ovvi vantaggi del pensionamento anticipato.

Mi sono divertito molto osservando il movimento FIRE per il pensionamento anticipato negli ultimi dieci anni, compreso il suo boom, alcune difficoltà di crescita, il picco FIRE nel 2018 e persino alcuni fallimenti. Non so se le persone mi considerano un blogger FIRE e The White Coat Investor un blog FIRE, ma sono finanziariamente indipendente, scrivo un blog e parliamo spesso dei concetti FIRE. Mi considero più un insider che un outsider, ma sono sicuro di spendere troppi soldi per i gusti di molti blogger di FIRE e di certo non mi qualifico per la parte RE di FIRE dato che gestisco il WCI e pratico ancora part-time.

Cos'è il metodo FIRE e come vivi lo stile di vita FIRE? Analizziamo i cinque principi del ritiro anticipato dell'indipendenza finanziaria.

La pensione numero 1 è un numero

Quando le persone sentono la parola pensione, la maggior parte di loro pensa agli anziani che giocano a golf o siedono a guardare la TV sperando che i nipoti vengano da noi questo fine settimana. Andare in pensione significa dedicare 20 o 30 anni all'azienda, ottenere una pensione e un orologio d'oro e passare agli anni d'oro. Il pensionamento anticipato è a 62, 60 anni o (GASP!) anche a 55 anni. Le persone finanziariamente competenti, tuttavia, pensano alla pensione non come a un'età, ma come a un numero.

“Quanti soldi mi servono per andare in pensione?” potresti chiedere. Bene, varia da persona a persona ma può essere calcolato. Approssimativamente è 25 volte quello che spendi all'anno. Se si parla di pensionamento molto anticipato, forse si tratta di 30 o addirittura 33 volte la spesa annuale. Queste sono tutte le tue spese, ovviamente, comprese le tasse ed eventuali commissioni di consulenza finanziaria. Da dove viene quel numero? Deriva principalmente dalla linea guida sulla regola del 4%.

Qual è la regola del 4% per la pensione?

Fondamentalmente, c'erano una serie di studi che mostravano, utilizzando dati storici, che se spendi solo il 4% circa del tuo gruzzolo all'anno, aggiustato al rialzo ogni anno con l'inflazione, è molto improbabile che rimarrai senza soldi nel corso di una pensione di 30 anni. In effetti, in media avevi ancora 2,7 volte quello con cui andavi in pensione dopo 30 anni. Se esegui il reverse engineering della regola del 4%, ottieni 25 volte quello che spendi, in modo da poter calcolare il numero della tua pensione (indipendenza finanziaria). Ovviamente, devi avere un'idea di quanto spendi per capire tutto questo.

#2 Riduci le spese:il tasso di risparmio conta più del tasso di rendimento

Il secondo concetto più importante in FIRE è rendersi conto che quanto più velocemente si desidera raggiungere l’indipendenza finanziaria, tanto più importante diventa quanto si guadagna e quanto di quel reddito si risparmia. Gli investitori pensionistici tradizionali fanno affidamento su decenni di interessi composti per svolgere il lavoro pesante sui loro portafogli. I fanatici del FUOCO non hanno tutto questo tempo e devono applicare la strategia di risparmio del FUOCO. Vogliono andare in pensione tra un decennio. O meno. In media, i loro risparmi pensionistici non raddoppieranno nemmeno una volta tra il momento in cui sono stati guadagnati e il momento della pensione.

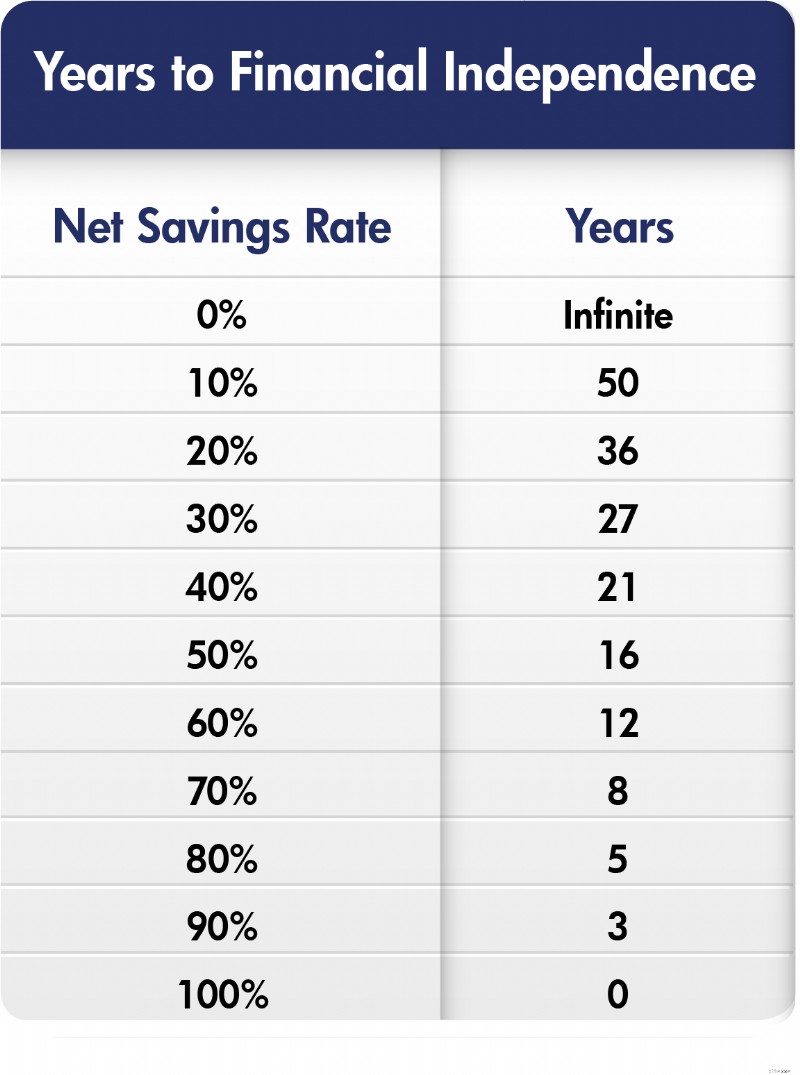

Se risparmiare il 15% del reddito lordo è un tasso di risparmio adeguato per un americano tipico per avere una carriera e una pensione tipiche e il 20% è adeguato per i medici che iniziano in ritardo, si può immaginare che un vero fan del FIRE abbia bisogno di risparmiare molto più denaro. Hai ragione, e non è insolito che queste persone risparmino il 40%, 50% o addirittura il 70% del loro reddito lordo per la pensione. Più risparmi, prima raggiungerai l’indipendenza finanziaria. La cosa più famosa è che questo concetto è stato spiegato da Mr. Money Moustache in un grafico simile a questo:

Tieni presente che questo grafico utilizza il tasso di risparmio NETTO, non il tasso di risparmio lordo menzionato sopra. È costruito utilizzando ipotesi di rendimento ragionevoli e la regola del 4%. Come puoi vedere, però, se risparmi solo il 10% del tuo reddito, lavorerai dai 20 ai 70 anni. Ma se risparmi il 50%, puoi tagliare 34 anni dalla tua carriera. Grande differenza! Il più fanatico degli appassionati di FIRE inizia a guardare quei tassi di risparmio che li portano a FI in meno di un decennio e vede le possibilità.

#3 I capitalisti non devono lavorare

Il movimento FIRE potrebbe essere il movimento più solidamente pro-capitalista di sempre. L'intera idea di FIRE è vivere non del tuo lavoro, ma del tuo capitale. Pertanto, l’obiettivo è ottenere il capitale il prima possibile in modo da poter vivere con esso. Ebbene, ci sono solo due modi per ottenere capitale. Puoi prenderlo in prestito (il che comporta costi e rischi) oppure farlo alla vecchia maniera, guadagnandolo e non spendendolo.

I più accaniti tra i membri del FIRE non vogliono lavorare entro l'età in cui la maggior parte dei medici completa la propria formazione, ovvero intorno ai 30 o addirittura ai 20 anni. Ciò significa che devono ottenere un buon reddito, ottenerlo presto nella vita, risparmiarne la maggior parte e investirlo saggiamente. La classica persona FIRE è un “fratello tecnologico” che è uscito dal college a 22 anni come ingegnere informatico e ha guadagnato uno stipendio a sei cifre, possibilmente con alcune stock option, ma poi ha continuato a vivere come se fosse al college. Forse nessun partner. Probabilmente niente bambini. Gusti economici. Hobby economici e forse l'amore per viaggiare con un budget limitato o addirittura per viaggiare. La versione del medico è simile, ma generalmente prevede il pensionamento a 40 anni anziché a 30 e forse gusti un po’ più costosi. Invece di vivere come un residente per 2-5 anni, come ho consigliato a tutti i medici, lo fai per 10 anni e poi smetti completamente.

Il concetto qui, però, è che puoi lavorare sodo oppure puoi ottenere dei soldi e poi far sì che quei soldi lavorino sodo.

#4 La correlazione tra spesa e felicità è molto ampia

Le persone del FIRE sono convinte che non sia possibile spendere per raggiungere la felicità, né prima né dopo aver raggiunto il numero di indipendenza finanziaria. È evidente che le persone si abituano a redditi più alti, spese più elevate, cose più belle ed esperienze più fantasiose in tempi relativamente brevi. Quindi, non rimangono più felici. Certamente si applica la legge dei rendimenti decrescenti. Guidare otto ore per trascorrere un lungo weekend da zia Cindy è fantastico. Volare a Cancun e soggiornare in un resort a tre stelle è ancora meglio. Ma volare a Cancun in prima classe e soggiornare in un resort a cinque stelle è solo leggermente meglio, anche se costa cinque volte di più. Come diceva Socrate:“È più ricco chi si accontenta di poco”. Le persone di FIRE credono davvero che spendere di più non li renderà più felici.

#5 Molte persone LICENCIATE lavorano e la maggior parte viene pagata

Se c'è qualcosa che è diventato chiaro negli ultimi dieci anni, è che la maggior parte di queste persone che FIRE non smettono effettivamente di svolgere un lavoro significativo. Le persone che sono abbastanza motivate da risparmiare il patrimonio di una vita in un decennio non sono gli stessi tipi che possono abbuffarsi di Netflix per settimane e accontentarsi. Semplicemente non sono le stesse persone. Funzionano. A volte si tratta solo di lavoro volontario, ma più spesso si tratta di lavoro retribuito. Tuttavia, tende ad essere part-time, alle loro condizioni, e di solito coinvolge un progetto appassionato. Hanno scoperto che il lavoro coinvolge la loro mente e li rende più felici, e fornisce anche ulteriore sicurezza e opportunità finanziarie, anche se quell'opportunità è solo quella di donare più soldi. La polizia dei pensionati di Internet potrebbe dire che hanno appena cambiato lavoro e non sono realmente in pensione, ma ai fan dei FIRE non interessa quello che dici perché loro sono FI e fanno quello che vogliono e tu non lo sei e non lo sei. Quindi, spingilo.

Divertiamoci con il Metodo FIRE

Va bene, è la settimana FIRE qui al WCI, quindi se quanto sopra ti sembra adatto, assicurati di dare un'occhiata a The Physician on FIRE per un trattamento approfondito e un po' di divertimento con i fogli di calcolo. Almeno fatti un favore e calcola quanto sei lontano dall'indipendenza finanziaria per andare in pensione anticipatamente, dato il tuo attuale livello di risorse, spesa, reddito e tasso di risparmio.

Ora vediamo se riusciamo a prendere in giro il Movimento FIRE. C'è molto su cui scherzare.

#1 Il metodo FIRE non è niente di nuovo

Una delle cose strane di FIRE è che queste persone pensano di aver inventato qualcosa di nuovo. Non l'hanno fatto. Voglio dire, autori e blogger finanziari parlano da decenni di risparmio, investimento e vivere delle proprie risorse. Immagina una conversazione ipotetica.

Autore finanziario:

Se risparmi il 20% del tuo reddito per 30 anni, avrai abbastanza soldi per non dover lavorare mai più. Ad esempio, se guadagni $ 250.000 e risparmi $ 50.000 all'anno al 5% reale per 30 anni, avrai $ 3,3 milioni. Al 4% annuo, sarai quindi in grado di spendere $ 133.000 all'anno, che dovrebbe essere sufficiente per mantenere il tuo stile di vita in pensione.

Lettore:

Cosa succede se risparmio più del 20%?

Autore finanziario:

Bene, puoi andare in pensione prima oppure spendere di più durante la pensione.

Lettore:

Cosa succede se spendo meno sia prima che dopo il pensionamento?

Autore finanziario:

Beh, potresti andare in pensione molto prima.

Lettore:

Cosa succede se spendo MOLTO meno sia prima che dopo il pensionamento?

Autore finanziario:

Beh, dovrei fare i conti, ma scommetto che potresti andare in pensione in un batter d'occhio.

Lettore:

HO INVENTATO IL FUOCO!!!!!

Questa è stata una specie di mia prima reazione al movimento FIRE. Ho trovato piuttosto divertente che la gente pensasse che fosse una sorta di novità o una profonda rivelazione.

#2 Diversi tipi di INCENDIO

Anche questa mi fa ridere. Alcune persone hanno deciso che era necessario dividere il FUOCO in categorie. Le definizioni sono un po' torbide, ma queste dovrebbero aiutarti.

FUOCO snello

Questa è la versione più estrema di FIRE e richiede un sacrificio significativo.

FUOCO Grasso

Con FIRE grasso, spendi di più e rischi meno di una persona FIRE magra.

FUOCO lento (FUOCO lento)

Per ora devi ancora lavorare, ma non è necessario risparmiare altro denaro per raggiungere gli obiettivi pensionistici.

Barista FUOCO

Risparmiato abbastanza per FIRE ma lavoro ancora part-time per l'assicurazione sanitaria o per vivere uno stile di vita FIRE più grasso.

FUOCO veloce

Il FUOCO veloce sta raggiungendo il FUOCO, che non è il FUOCO snello, in 3-7 anni invece di 10-15.

Quindi c'era il FUOCO normale e c'era il FUOCO magro e il FUOCO grasso, e anche tra i medici, il FUOCO patologicamente obeso. L'idea è che spendi meno e ti assumi maggiori rischi finanziari andando in pensione con meno se sei una persona FIRE magra, e puoi spendere di più e rischiare di meno se sei una persona FIRE grassa. La parte migliore è che le persone hanno iniziato ad assegnare effettivamente valori in dollari a queste categorie e a discuterne.

"No, spendi 28.000 dollari all'anno, non è affatto un FIRE Lean! Cosa c'è che non va? Questo è chiaramente almeno Love Handle FIRE."

Continua ad andare avanti. Ora c’è il Coast FIRE che è il concetto secondo cui puoi smettere di risparmiare, continuare a lavorare e alla fine raggiungere l’indipendenza finanziaria. Il fatto che non sia più necessario risparmiare per la pensione, ma che si possa “inerziarlo” potrebbe consentirti di lavorare di meno o di accettare un lavoro meno pagato. A prima vista, non ha senso perché se fossi perfettamente felice di vivere solo con una parte del tuo reddito in modo da poterne risparmiare la maggior parte il mese scorso, e alla fine avrai abbastanza per provvedere a quel reddito quando farai FIRE, cosa farai con tutto questo adesso? Ma penso che permetta alle persone di giustificare i tagli al lavoro anche se non sono ancora veramente FI. Poi c'è Barista FIRE per coloro che hanno risparmiato quanto basta per finanziare la pensione ma lavorano ancora part-time per beneficiare dei benefici dell'assicurazione sanitaria o per guadagnare un reddito extra per una pensione più confortevole. Barista FIRE ti consente di mantenere la tua esistenza pre-FIRE con un gruzzolo più piccolo di quanto sarebbe altrimenti richiesto.

#3 La religione del FUOCO

Qualsiasi gruppo di persone può diventare in qualche modo oggetto di culto nel tempo. Ma se volete veramente vedere il lato religioso del FIRE, aspettate che un eminente guru della finanza nazionale dica qualcosa di meschino al riguardo. Prendi Suze Orman quando ti viene chiesto di FIRE:

"Lo odio. Lo odio. Lo odio. Lo odio. Ascoltate tutti. So che volete andare in pensione a 25. A 30. A 35, ma... quando invecchi, succedono cose. Vieni investito da un'auto. Cadi sul ghiaccio, ti ammali. Ti prendi il cancro. Se accade una catastrofe, se qualcosa va storto, cosa farai? Brucerai vivo. Hai bisogno di almeno 5 milioni di dollari, o 6 dollari milioni. In realtà, potresti aver bisogno di 10 milioni di dollari, ma a parte questo, non saranno sufficienti per la maggior parte delle persone. Puoi farlo se lo desideri. Personalmente penso che sia l'errore più grande, dal punto di vista finanziario, che tu possa mai fare nella tua vita. Penso che sia semplicemente ridicolo

Oh ragazzi, la blogosfera di FIRE è impazzita per quell'intervista fatta su uno dei loro podcast. La reazione a Dave Ramsey che dice:"A 40 anni non lavorerai mai più un altro giorno nella tua vita?" è stato altrettanto duro. Anche Vox è intervenuto, definendo FIRE “non plausibile”.

A chi importa se qualcuno non vuole fare quello che stai facendo, niente di grave, giusto? Non è così che la vedono almeno alcune persone del movimento FIRE. Non solo stai sprecando la tua vita, ma stai massacrando il pianeta con i tuoi modi dispendiosi, andando avanti e indietro dal tuo lavoro ogni giorno. L'intolleranza mi fa un po' ridere.

#4 Acquistare la felicità

Chiunque pensi che la felicità non possa essere comprata non ha mai fatto l'eliski. Diamine, lo sci stesso è un hobby costoso. In alcuni posti i biglietti per l'ascensore costano ora più di $ 200 al giorno. Ricordo che da bambino sciavo per $ 9,99. Non farmi nemmeno iniziare con sci da $ 1500, giacche da $ 500 e occhiali da sole da $ 200. Ma indovina un po'? È più divertente che giocare a disc golf. Lo è davvero. Soprattutto quando hai l'intera catena montuosa tutta per te e per i tuoi quattro migliori compagni di sci. E il pranzo ti verrà consegnato su uno splendido ghiacciaio.

Anche guidare una Tesla può essere molto divertente. Anche una casa più grande con un cortile più grande in un quartiere più carino in un distretto scolastico migliore ha i suoi vantaggi. A volte mi chiedo se i frugalisti veramente stoici e irriducibili abbiano solo bisogno di essere esposti a prodotti, servizi ed esperienze più interessanti. Forse preferiresti davvero lavorare sulla creazione di un nuovo posto per il tuo giardino piuttosto che prendere una sedia a sdraio ben fatta al REI, assumere qualcun altro per falciare il prato e trascorrere il tuo tempo in un viaggio di rafting attraverso il Grand Canyon, ma perdona il mio scetticismo.

Cerchi risposte personalizzate quando si tratta di monitorare la tua pensione? Dai un'occhiata a Boldin, un partner WCI che ti aiuta a costruire il tuo piano pensionistico e ti mantiene sulla buona strada per il futuro che meriti. È molto più di un calcolatore della pensione; ti aiuterà a raggiungere la pensione dei tuoi sogni.

Cosa ne pensi? Hai sentito parlare di FUOCO? Cosa ne pensi? Considereresti di lasciare la medicina a 30 o 40 anni se ne avessi i mezzi? A cosa saresti disposto a rinunciare per partire così presto?

-

Perché comprare un'auto nuova di zecca per un adolescente è una forma di follia?

Non pochi genitori acquistano unauto nuova di zecca per il loro adolescente. Può essere fatto come prima auto, o anche come regalo di laurea. Ma mentre può sembrare un atto benevolo, potrebbe anche es

-

Come calcolare il MIRR (tasso di rendimento interno modificato) sul mio calcolatore finanziario

Come calcolare il MIRR (tasso di rendimento interno modificato) sul mio calcolatore finanziario Avvertimento Diversi calcolatori finanziari possono avere etichette chiave diverse e potrebbe richied

Articoli in Evidenza

- Il nuovo modello di punteggio FICO:come può influire su di te

- Singhiozzo sulla strada per combinare le finanze

- Che cos'è il debito senior e subordinato?

- Cos'è la Federal Reserve Central Bank (Fed)?

- Come posso ottenere un prestito se sono un lavoratore autonomo? 4 cose da sapere.

- Perché scegliere una cooperativa di credito rispetto a una banca?

- Stabilire obiettivi di investimento che aiutano con il successo del tuo portafoglio

- Investire in un cavallo da corsa potrebbe renderti ricco?

- Rendimento anticipato del prestito auto:è la mossa finanziaria giusta?

- Ridimensionamento? Ecco i pro e i contro che devi considerare

-

L'aumento dei sussidi di disoccupazione viene ritirato presto, ma alcuni stati stanno attenuando il colpo

L'aumento dei sussidi di disoccupazione viene ritirato presto, ma alcuni stati stanno attenuando il colpo Mentre almeno 16 stati stanno riducendo la disoccupazione prima del previsto, Montana e Arizona stanno offrendo incentivi per tornare al lavoro. La crisi dei senza lavoro negli Stati Uniti è anco...

-

11 analisi CRM da monitorare nel 2022

11 analisi CRM da monitorare nel 2022 I dati sono il nuovo petrolio, ha detto una volta Clive Humby, matematico e imprenditore britannico. Per quanto prezioso sia, la semplice raccolta di tonnellate di dati non ti porterà ricchezza o far...