I 529 migliori piani di risparmio universitari:recensioni e classifiche (2024)

I piani 529 sono il veicolo di risparmio universitario più comunemente utilizzato tra i miei lettori abituali. Beneficiano di limiti di contribuzione annuale più elevati rispetto ai conti di risparmio educativi (Coverdell ESA), possono essere anticipati per un massimo di cinque anni e talvolta offrono una riduzione delle tasse statali. Sebbene non siano così flessibili, sono superiori a un conto UTMA o ad altri conti imponibili grazie alla protezione dal trascinamento fiscale man mano che il conto cresce e ai prelievi esentasse per scopi didattici.

Come regola generale, il limite di contribuzione esentasse è di $ 19.000 [2026:visita la nostra pagina dei numeri annuali per ottenere i dati più aggiornati]. Tuttavia, non c'è nulla che impedisca al tuo coniuge, padre e madre di aprire anche 529 piani per tuo figlio. E tutti possono anticipare cinque anni di contributi sul proprio conto, se lo desiderano. Ogni stato ha almeno un piano 529 e questi piani competono per i dollari degli investitori in tutto il paese. Ciò generalmente si traduce in miglioramenti significativi nel tempo poiché le commissioni diminuiscono e le opzioni di investimento migliorano.

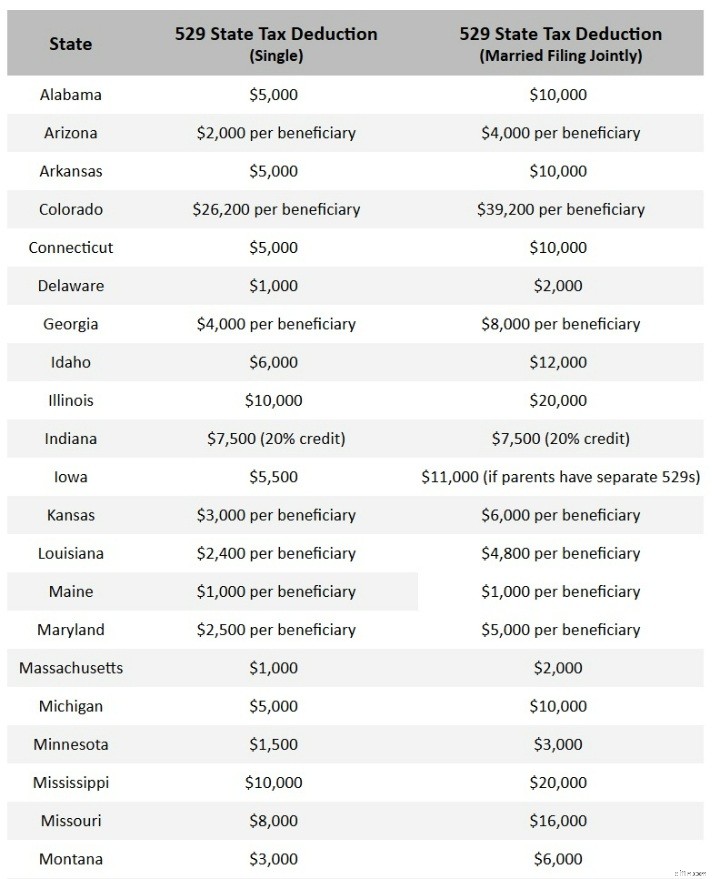

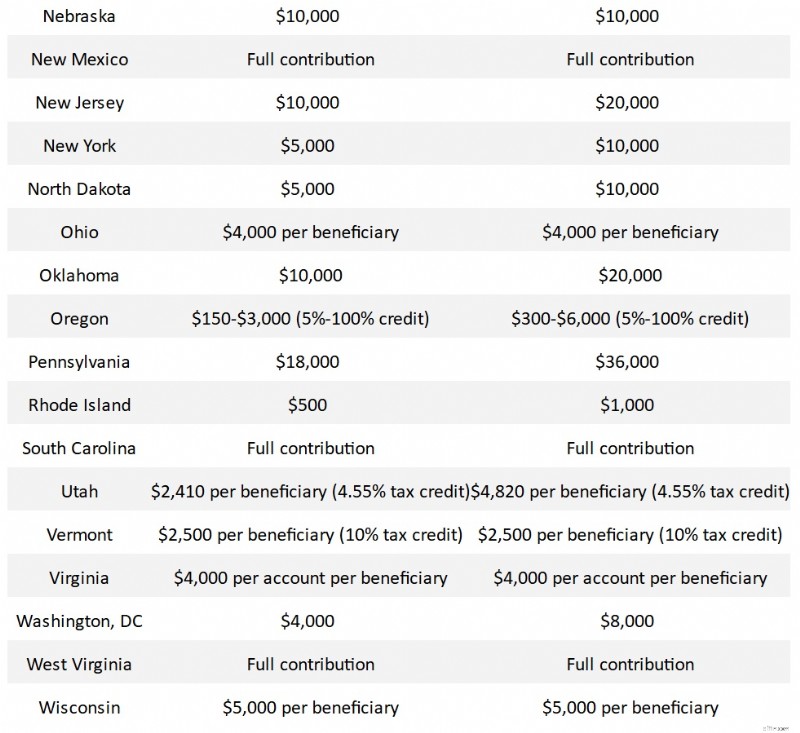

Quale Stato ha le migliori agevolazioni fiscali del piano 529?

Un investitore può utilizzare per lo più qualsiasi 529 che desidera. Tuttavia, molti stati offrono una detrazione fiscale statale o un credito d'imposta statale sui contributi fino a un determinato importo. Se il tuo stato 529 (e ricorda che riguarda lo stato del proprietario, non lo stato del beneficiario) lo offre, dovresti usarlo prima, almeno fino all'importo della detrazione o del credito d'imposta. I seguenti stati offrono una detrazione fiscale o un credito statale per i contributi al loro piano 529.

Tieni presente che le informazioni in questo grafico [Attuale 2026] cambia quasi costantemente. Ho dovuto aggiornarne una mezza dozzina lo stesso giorno della pubblicazione e le leggi dei vari stati continueranno a cambiare in futuro, quindi se vedi un errore, inviaci un'email all'indirizzo [email protected] e lo sistemeremo.

Dedichiamo solo un minuto a questo grafico. Se ti trovi in uno di questi stati, il piano migliore per te è il tuo piano statale, almeno fino all'importo massimo indicato nella tabella sopra. Salvo dove specificato “per beneficiario”, gli importi si intendono per contribuente. La Virginia è un'eccezione, dove la detrazione è per account. Esatto, gli abitanti della Virginia più esperti aprono più conti per ulteriori detrazioni fiscali statali. Tranne dove specificato come credito d’imposta, si tratta di una detrazione, a volte “above the line” e talvolta “below the line”. Tieni presente che al momento in cui ho realizzato questo grafico, alcuni stati non avevano ancora pubblicato l’importo corretto per l’inflazione della loro detrazione o credito per il 2021. Ad esempio, il mio stato dello Utah ha offerto un credito del 4,85% sui primi $ 2.135 versati nel 2022. Tale importo dovrebbe aumentare leggermente ogni anno. Proverò ad aggiornarli non appena avrò le informazioni.

Giudicati esclusivamente in base all'entità delle detrazioni o dei crediti, gli stati più generosi sembrano essere Colorado, Illinois, Mississippi, Nebraska, New Mexico, Oklahoma, Pennsylvania, Carolina del Sud, Virginia e Virginia Occidentale.

Il tuo stato potrebbe non essere nell'elenco sopra. Questo è il caso per uno dei tre motivi:

- Non hai alcuna imposta statale sul reddito (AK, FL, NV, SD, TN, TX, WA, WY)

- Il tuo stato non offre detrazioni o crediti fiscali per 529 contributi (CA, DE, HI, KY, NH e NC)

- Il tuo stato offre la stessa detrazione fiscale per i contributi a qualsiasi piano 529 (AZ- $ 2.000/$ 4.000 per beneficiario, KS- $ 3.000/$ 6.000 per beneficiario, MN- Un credito di $ 500 che verrà gradualmente eliminato per la maggior parte di coloro che leggono questo blog o una detrazione di $ 1.500/$ 3.000, MO- $ 8.000/$ 16.000, MT-$3.000/$6.000, PA-$15.000/$30.000 per beneficiario). Tieni presente che l'Arkansas offre una detrazione di $ 3.000/$ 6.000 per l'utilizzo di un piano fuori dallo stato (meno di $ 5.000/$ 10.000 se utilizzi il piano interno).

Ulteriori informazioni qui:

Quando è troppo tardi per contribuire a un 529?

Se ti trovi in uno dei sette stati esentasse, in uno dei nove stati che non offrono agevolazioni fiscali o in uno dei due stati a cui non importa quale piano utilizzi, questa sezione sarà la più importante in questo post. Se ti trovi in uno degli altri stati, dovresti utilizzare il tuo piano statale almeno fino all'importo dell'agevolazione fiscale. A meno che il tuo piano statale non sia terribile, probabilmente dovresti mantenerlo anche per importi superiori all’agevolazione fiscale, solo per ragioni di semplicità. La differenza più importante tra i piani 529 è chiaramente la presenza e l'importo di un credito o detrazione d'imposta statale. Ogni anno ci sono sempre meno "cattivi 529" e, in molti casi, gli stati con un cattivo 529 (di solito pieni di fondi comuni di investimento con un elevato rapporto di spesa e venduti da intermediari) ne offrono un secondo direttamente agli investitori.

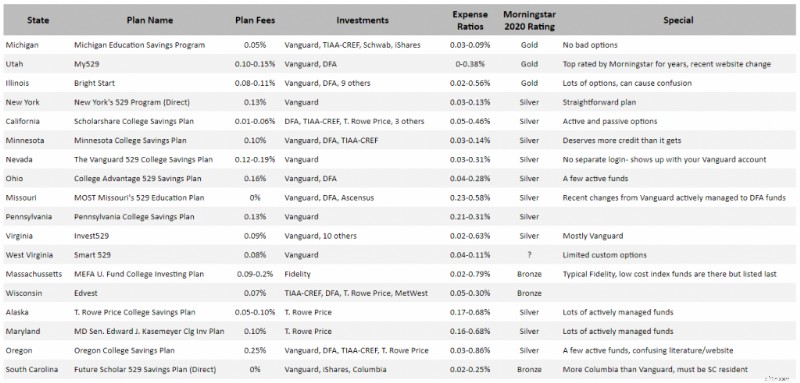

Tuttavia, per quelli degli altri 18 stati, elenchiamo i migliori piani dello stato 529. Nella maggior parte dei casi, trovare il piano 529 migliore per te dovrebbe basarsi sulle commissioni e sulle opzioni di investimento. Se un piano offre commissioni di piano relativamente basse e una buona selezione di fondi indicizzati/passivi a basso costo da luoghi come Vanguard e DFA, si posizionerà più in alto. Anche l’usabilità del sito web, la comunicazione e il servizio clienti varieranno, ma questi sono fattori molto più difficili da valutare. Farò un commento occasionale su di essi e lascerò ai lettori il compito di commentarli ulteriormente nella sezione commenti sotto il post. Ignorerò anche i piani “college prepagati”. Questi variano a seconda dello stato, ma sono progettati principalmente per essere utilizzati da coloro che frequentano istituzioni statali nel proprio stato. Sono oggetto di un altro post.

La metà superiore dei piani nella tabella sopra [fai clic sulla tabella per vedere una versione più grande] sono tutti ottimi piani. La metà inferiore contiene buoni piani, ma non proprio di prim'ordine. Esaminerò i 12 migliori piani dei 529 migliori e li discuterò individualmente.

Programma di risparmio sull'istruzione n. 1 del Michigan

Il programma del Michigan è stata una delle sorprese più grandi della mia recensione. Questo piano ha apportato miglioramenti significativi (principalmente costi inferiori) negli ultimi anni ed è ora considerato dalla maggior parte dei piani più apprezzati. I costi sono bassi, gli investimenti sono buoni, il sito web è semplice e la supervisione degli investimenti è di prim’ordine. E Morningstar ha premiato il piano con la stella d'oro nel 2020 e nel 2021.

#2 Utah My529

Lo Utah 529 è il piano che utilizzo, così come molte persone provenienti da fuori dallo stato. Sono stati valutati "oro" da Morningstar per un decennio. I rapporti di spesa sono bassi e sembrano diminuire ogni anno. La supervisione degli investimenti è ottima. La sera ho persino chiesto al Chief Compliance Officer di ricevere una mia chiamata sul suo cellulare. Recentemente hanno effettuato un aggiornamento al loro sito Web che ho considerato principalmente un downgrade (da qui la telefonata), ma hanno in programma di ripristinare le informazioni che mi mancavano (informazioni sul prezzo per azione). Esistono sia fondi Vanguard che DFA, ma ciò che mi piace di più del piano Utah (a parte l'agevolazione fiscale per noi abitanti dello Utah) è la possibilità di personalizzare davvero l'allocazione delle risorse.

#3 Illinois BrightStart

L'Illinois ha un piano sempre di prim'ordine. Il mio grosso problema con loro è che penso che in realtà offrano così tante opzioni che si crea confusione. Ci sono 11 diverse società di fondi rappresentate nella loro formazione. Tuttavia, ce ne sono molti buoni ed è facile mantenere basse le spese. Sarò onesto, però. Quando penso ai governi statali di cui mi fido, l'Illinois non mi viene in mente in cima alla lista.

#4 Programma 529 di New York (diretto)

Come molti stati, New York dispone sia di un piano diretto che di un piano venduto da consulenti. Assicurati di essere in quello giusto! Il piano diretto di New York è spesso tra i primi cinque elenchi di investitori esperti. Mi piace che sia semplice e a basso costo. Non hai la flessibilità che ottieni con il piano Utah, ma generalmente risparmi qualche punto base sulle spese.

Piano di risparmio per il college n. 5 della California Scholarshare

Anche la California è entrata e uscita dai primi cinque nel corso degli anni. Le spese sono sempre state piuttosto basse. Li rimprovero perché non hanno fondi Vanguard e perché hanno così tanti fondi attivi disponibili.

#6 Piano di risparmio del Minnesota College

Ecco un'altra grande sorpresa dalla mia ricerca. Il piano del Minnesota non ottiene il credito che merita tra gli investitori stranieri. Buoni fondi, spese basse, sito web semplice. Per quanto riguarda l'imposta statale sul reddito, i guadagni sono differiti fino al momento del ritiro e le distribuzioni per le spese dell'istruzione superiore sono gratuite. Non sarei sorpreso di vedere presto le persone considerare questo un piano di alto livello.

#7 Piano di risparmio del Vanguard College del Nevada

Il Nevada è un altro stato con più di un piano 529; assicurati di scegliere quello giusto. Questo, gestito da Vanguard, è spesso considerato il piano migliore. Il grande vantaggio per gli investitori fuori dallo stato è che puoi visualizzarlo mentre accedi al tuo normale account Vanguard, semplificando le tue attività finanziarie.

Piano di risparmio #8 Ohio College Advantage 529

Ho già visto il piano dell'Ohio nelle prime cinque liste. Non penso che abbiano cambiato davvero nulla, è solo che la concorrenza è diventata più agguerrita. I costi sono bassi, fai solo attenzione perché utilizzano alcuni fondi gestiti attivamente.

#9 Piano educativo MOST 529 del Missouri

Il MOST 529 del Missouri è un altro piano di cui molte persone non sono a conoscenza. Recentemente questo piano ha effettivamente eliminato alcuni fondi Vanguard per i fondi DFA, ma probabilmente è una buona cosa poiché quelli eliminati sono stati gestiti attivamente. Le spese complessive tendono ad essere leggermente più elevate rispetto alla maggior parte dei piani sopra indicati.

Piano di risparmio n. 10 del Pennsylvania College

Quello della Pennsylvania non è un brutto piano, pieno di fondi Vanguard e spese ragionevoli. Probabilmente però non sarà nella top 5 di nessuno.

#11 Virginia Invest529

Fai attenzione in Virginia, hanno anche un 529 venduto da broker, che in realtà viene utilizzato da molti broker. Non lo vuoi. Potresti non volere neanche questo Invest529. Per un po' è stato uno dei preferiti di Morningstar, ma recentemente l'hanno declassato poiché hanno cambiato il processo di valutazione. La mia più grande lamentela è semplicemente l’enorme numero di società di fondi utilizzate. Mi piace la flessibilità, ma troppa complessità non è utile.

#12 Virginia Occidentale Smart 529

Ancora una volta, fai attenzione all'opzione venduta dal broker in questo stato. Non sono sicuro che questa opzione diretta sia nuova o se Morningstar l'abbia persa negli ultimi due anni. Sembra un piano abbastanza valido e non sarei sorpreso di vederlo scalare le classifiche nei prossimi anni.

Gli altri

Non vedo alcuna ragione per la maggior parte di andare oltre il numero 12 quando si cerca di decidere quale 529 utilizzare. Ma farò comunque alcuni commenti sugli altri sul grafico. Se stai davvero attento, puoi fare un ottimo uso del piano Massachusetts (o del piano New Hampshire, che potrebbe anche essere inserito nell'elenco sopra/accanto al Massachusetts). Sono tipici di Fidelity:se sai dove cercare puoi ottenere i fondi indicizzati a costi stracciati, ma faranno tutto il possibile per cercare di farti entrare nei fondi gestiti attivamente ad alta spesa. La maggior parte degli altri sono occasionalmente valutati positivamente da altri, ma non mi piace la mancanza di fondi Vanguard. Non sono mai stato molto colpito dai piani di T. Rowe Price. Ad alcune persone sembra che piacciano i cambiamenti apportati dall'Oregon, ma ho trovato il loro sito uno dei più confusi in circolazione. Recentemente sono passati da una detrazione a un credito d’imposta che danneggerà anche i residenti con redditi elevati. La Carolina del Sud non ha un sito web semplicissimo, ma potrebbe essere un ottimo piano per alcuni di voi. . . .cioè, quelli che vivono nella Carolina del Sud. Nessun altro è il benvenuto. Ci sono solo tre o quattro piani che non vogliono investitori stranieri, e la Carolina del Sud è uno di questi. Lo lascerò nell'elenco affinché gli abitanti della Carolina del Sud lo possano includere nella loro ricerca.

I migliori 529 piani:il risultato finale

Controlla prima il tuo piano statale per vedere se hai diritto a un'agevolazione fiscale lì. Altrimenti, scegli un piano tra i primi 12 sopra e seguilo. Certamente, coloro che hanno seguito il mio consiglio qualche anno fa e hanno seguito il piano dello Utah non hanno avuto motivo di pentirsene. Ma non c’è motivo di essere dogmatici al riguardo. Un numero sufficiente di altri 529 hanno ridotto le spese e ora ci sono molte buone opzioni là fuori. Selezionando attentamente le opzioni di investimento tra le prime 12, puoi mantenere le tue spese abbastanza basse da non incidere in modo significativo sui tuoi rendimenti.

Cosa ne pensi? Quale piano 529 usi e perché? Quale utilizzeresti se non ricevessi una detrazione o un credito fiscale statale?

-

Che cos'è un numero di conto di intermediazione?

Un broker sta incontrando i clienti. Le banche e le società di brokeraggio assegnano un codice numero di conto di intermediazione per ciascuno dei tuoi conti di intermediazione. Questo numero funzion

-

5 motivi per cui i millennial dovrebbero prendere in considerazione l'assicurazione sulla vita

Stiamo vivendo il periodo tecnologicamente più avanzato della storia con accesso a opzioni sanitarie migliori che mai. Laspettativa di vita media di una persona nata negli Stati Uniti è di 78 anni.

Articoli in Evidenza

- Flussi di lavoro per la gestione delle spese:razionalizzazione e automazione del sistema di contabilità

- Che cos'è una conversione Roth IRA?

- Cos'è il reddito da interessi?

- 7 mosse di denaro che puoi fare mentre bevi il caffè

- Come si calcola il capitale circolante?

- Quanti conti bancari dovrei avere?

- Come impostare un deposito diretto su un conto corrente o di risparmio

- Che cos'è un Credit Default Swap (CDS)?

- Che cos'è la previsione?

- Imposte sui salari delle piccole imprese:come calcolarle e come trattenerle

-

Che età devi avere per ottenere l'indennità di disoccupazione?

Che età devi avere per ottenere l'indennità di disoccupazione? Devi essere in età lavorativa per ottenere lindennità di disoccupazione. Che tu sia un giovane lavoratore che ha da poco iniziato una carriera o un pensionato che ha appena perso un lavoro part-time,...

-

Dovresti prendere un prestito personale per coprire le spese delle vacanze?

Dovresti prendere un prestito personale per coprire le spese delle vacanze? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...