Capire i prestiti agli studenti:una guida completa per i professionisti

Anche se penso che sia del tutto possibile terminare un percorso di studi universitari senza debiti, ciò sta diventando sempre meno probabile per medici, dentisti, avvocati e altri professionisti ad alto reddito. Questo lungo post tratterà tutto ciò che devi sapere sulla gestione di quei fastidiosi prestiti studenteschi, dai programmi di condono dei prestiti studenteschi alle migliori offerte sul rifinanziamento dei prestiti studenteschi. Considera questo Prestiti agli studenti 101. Ho diviso il post per livello di formazione, il che, si spera, ti consentirà di passare alle parti che si applicano a te. Possa questo post portare un po' di speranza a coloro che lottano sotto il peso del debito della facoltà di medicina.

Sommario

- Prestiti agli studenti 101

- Gestione dei prestiti studenteschi durante la scuola universitaria

- Gestione dei prestiti studenteschi durante la facoltà di medicina

- Gestione dei prestiti studenteschi durante la residenza

- Cosa succede ai prestiti in situazioni sfavorevoli

- Devo davvero saldare rapidamente i miei prestiti?

Che cos'è un prestito studentesco e per cosa possono essere utilizzati i prestiti studenteschi?

I prestiti studenteschi sono prestiti concessi agli studenti per pagare la loro istruzione e le spese di soggiorno associate. Pertanto, è considerato fraudolento ottenerli o utilizzarli per qualsiasi altro scopo. A differenza di un mutuo o di un prestito auto, questi prestiti non possono essere pignorati. Nessuno verrà a fare una craniotomia se non paghi. Tuttavia, in cambio di ciò, hanno due condizioni che li rendono piuttosto onerosi:

- Sono offerti a tassi significativamente più alti rispetto ai tassi ipotecari, in particolare per le scuole di specializzazione/professionali (5%-10%)

- In genere vengono licenziati solo in caso di morte o invalidità totale, NON di fallimento (sollevati solo in casi estremamente rari)

Quanti prestiti studenteschi dovrei prendere in prestito?

Non prendere in prestito più denaro di quello che ti serve per la scuola. Alcuni uffici di aiuto finanziario consiglieranno di contrarre ulteriori prestiti per coprire le spese di soggiorno. Cerca di prelevare l'importo minimo necessario per coprire le tue spese di soggiorno. Alcuni potrebbero addirittura prendere in prestito più del necessario per vivere uno stile di vita lussuoso con i loro prestiti. Questa non è mai una buona idea. Per saperne di più su come convivere con i prestiti studenteschi, consulta Il modo giusto di utilizzare il debito alla facoltà di medicina.

Consulenti consigliati per i prestiti agli studenti

Le decisioni che prendi con i tuoi prestiti studenteschi possono facilmente valere decine o addirittura centinaia di migliaia di dollari. Gestirli, tuttavia, diventa ogni anno sempre più complicato a causa dei rapidi cambiamenti dei programmi di rimborso federali. Ti consiglio di utilizzare questo post come strumento di apprendimento e guida, ma visita uno dei nostri consulenti consigliati per i prestiti agli studenti per elaborare un piano per la tua situazione unica. Conoscono questi programmi dentro e fuori e sono aggiornati con le informazioni più recenti per farti risparmiare la massima quantità di denaro.

Come ottenere un prestito studentesco

Richiedi un prestito studentesco federale completando la domanda gratuita per il modulo FASFA (Federal Student Aid). I tuoi risultati determineranno la tua offerta di aiuto finanziario.

Prima di ricevere prestiti studenteschi è necessario ricevere una consulenza all'ingresso per assicurarsi di comprendere gli obblighi di rimborso del prestito e firmare un pagherò cambiario principale, che è un contratto vincolante in cui si accettano i termini del prestito. Contatta l'ufficio per gli aiuti finanziari della tua scuola per ulteriori dettagli.

Il processo per richiedere un prestito studentesco privato può variare, ma la maggior parte delle richieste di prestito privato sono accessibili tramite i loro siti web.

In che modo i prestiti agli studenti influiscono sul punteggio di credito?

Sia i prestiti studenteschi federali che quelli privati sono generalmente trattati allo stesso modo di qualsiasi altro prestito rateale come un mutuo o un prestito auto. Se effettui ogni pagamento in tempo, puoi costruire la tua storia creditizia e persino aumentare il tuo punteggio di credito. Se sei inadempiente con i pagamenti o inadempiente con i tuoi prestiti studenteschi, il tuo punteggio di credito può subire un duro colpo. Prima di essere sull'orlo della delinquenza o del default, assicurati di essere iscritto a un piano di rimborso basato sul reddito (IDR) appropriato per garantire la convenienza dei pagamenti.

I medici con ingenti prestiti studenteschi che desiderano acquistare una casa potrebbero avere difficoltà a garantire un mutuo a causa del loro elevato rapporto debito/reddito. Un'opzione da considerare è l'utilizzo di un mutuo ipotecario medico (noto anche come mutuo medico). I mutui ipotecari per medici sono programmi di prestito che offrono un trattamento speciale ai mutuatari ad alto reddito con un elevato rapporto debito-reddito per prestiti studenteschi. I mutui medici sono spesso disponibili anche per dentisti, veterinari, CRNA, PA, avvocati, ecc.

Ulteriori informazioni qui:

Prestiti ipotecari per medici

Tipi di prestiti agli studenti

I prestiti agli studenti sono divisi in due tipologie principali:prestiti federali (chiamati anche Prestiti Diretti) e Prestiti Privati .

Prestiti federali e privati per studenti

Quando decidi come prendere in prestito per la tua istruzione, stipula un contratto federale prima che privato. I prestiti federali possono offrire inizialmente tassi di interesse più bassi e hanno un’abbondanza di protezioni federali che i prestiti studenteschi privati non offrono. I prestiti privati non offrono il rimborso basato sul reddito, il condono del prestito di servizio pubblico o il condono dell'IDR. A differenza dei prestiti studenteschi federali, che vengono sempre estinti in caso di morte o invalidità totale, le politiche di estinzione dei prestiti studenteschi privati sono meno standardizzate e variano a seconda del prestatore.

Prestiti federali per studenti

I prestiti federali generalmente hanno tassi più bassi e prevedono anche speciali piani di pagamento basati sul reddito e piani di condono. La regola generale è massimizzare l'importo che puoi prendere in prestito nei programmi di prestito federali prima di accettare qualsiasi prestito privato.

Tuttavia, alcune scuole di medicina straniere si qualificano per i prestiti federali e altre no. Assicurati di consultare questo elenco in questa pagina prima di fare domanda e iscriverti a una scuola di medicina straniera. Le scuole di medicina caraibiche sono note per non essere idonee per i prestiti federali, anche se quelle con i tassi di corrispondenza più alti (St. Georges, Saba, American University of the Caribbean, Ross) tendono ad essere idonee.

I prestiti studenteschi federali possono essere consolidati. In questo processo, numerosi prestiti vengono tutti raggruppati in un unico prestito e viene calcolata la media dei tassi di interesse, quindi arrotondati all'ottavo di punto più vicino. Questo è distinto dal processo di rifinanziamento (disponibile solo con istituti di credito privati) in cui il tasso di interesse è generalmente abbassato.

Idoneità al prestito studentesco federale

I requisiti di idoneità includono:

- Dimostrare necessità finanziarie

- Cittadino statunitense o non cittadino idoneo

- Avere un numero di previdenza sociale

- Essere iscritto a scuola part-time o più

- Iscriversi a un programma di prestito diretto

Prestiti studenteschi federali sovvenzionati e non sovvenzionati

I prestiti agevolati sono prestiti sui quali il Dipartimento dell'Istruzione pagherà gli interessi per te per gli studi universitari. I mutuatari che si qualificano dimostreranno un bisogno finanziario e non dovranno pagare gli interessi maturati mentre sono a scuola. I corsi di laurea e di laurea professionale non offrono più prestiti agevolati. I prestiti non sovvenzionati iniziano a maturare interessi nel momento in cui li ricevi. I prestiti PLUS (grad o parent) sono prestiti non sovvenzionati. Ti consigliamo di esaurire tutte le opzioni agevolate prima di sottoscrivere un prestito non agevolato.

Tipi di prestiti federali agli studenti

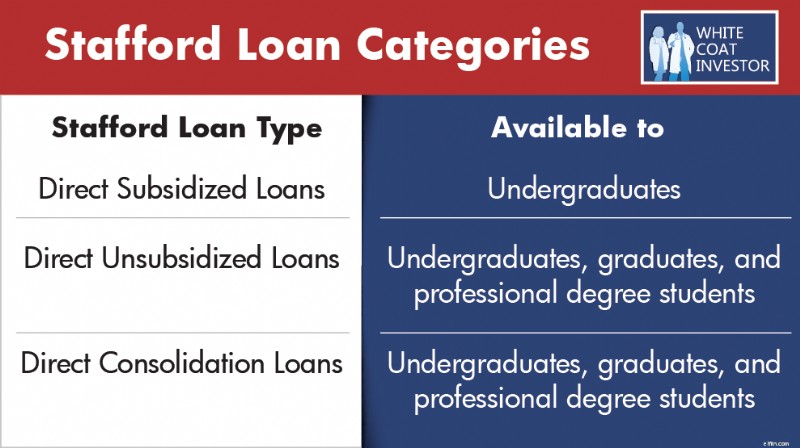

Prestiti Stafford n. 1

I prestiti Stafford sono noti anche come prestiti diretti Stafford e provengono dal programma di prestito diretto federale William D. Ford (prestito diretto). I prestiti diretti Stafford sono i prestiti studenteschi più comuni e vengono attualmente emessi per contribuire a coprire i costi dell'istruzione superiore.

Esistono 3 categorie di prestiti Stafford:

- Sovvenzionato direttamente :Disponibile per gli studenti universitari

- Diretto non sovvenzionato :Disponibile per studenti universitari, laureati e laureati professionali.

- Consolidamento diretto :Disponibile per studenti universitari, laureati e laureati professionali.

Prima del consolidamento, i prestiti Stafford sono idonei per:

- Piano di rimborso standard

- Piano di rimborso graduale

- Piano di rimborso prorogato

- Piani di rimborso basati sul reddito

- Condono dei prestiti di servizio pubblico (PSLF)

- Condono del rimborso basato sul reddito

Prestiti #2 PLUS

I prestiti PLUS, noti anche come prestiti Grad PLUS, provengono dai programmi di prestito diretto e FFEL. Ai mutuatari vengono concessi questi prestiti dopo aver esaurito i prestiti Stafford per coprire le tasse scolastiche. I prestiti Grad PLUS verranno interrotti per coloro che iniziano a prendere in prestito per il programma dopo il 30 giugno 2026.

Prima del consolidamento, sono ammessi i prestiti Direct PLUS :

- Piano di rimborso standard

- Piano di rimborso graduale

- Piano di rimborso prorogato

- Piani di rimborso basati sul reddito

- Condono dei prestiti di servizio pubblico (PSLF)

- Condono del rimborso basato sul reddito

Prima del consolidamento, sono ammessi i prestiti FFEL PLUS :

- Piano di rimborso standard

- Piano di rimborso graduale

- Piano di rimborso prorogato

- Rimborso basato sul reddito

- Perdono del rimborso basato sul reddito tramite rimborso basato sul reddito

Dopo il consolidamento, i prestiti FFEL PLUS sono idonei per:

- I restanti piani di rimborso basati sul reddito:RAP, ICR (e PAYE se presi in prestito dopo il 1° ottobre 2007 e con un prestito federale erogato a partire dal 1° ottobre 2011)

- PSLF

- Condono del rimborso basato sul reddito tramite RAP, ICR, PAYE

#3 Prestiti genitore PLUS

I prestiti Parent PLUS vengono concessi ai genitori per finanziare l'istruzione dei propri figli. Sono offerti a laureandi, laureati e studenti di laurea professionale. In precedenza, non vi era alcun limite al prestito per i prestiti Parent PLUS. Tuttavia, OBBBA ha implementato un limite massimo di prestito di 65.000 dollari per bambino, con un massimo di 20.000 dollari all'anno.

Prima del consolidamento, i prestiti Parent PLUS sono idonei solo per:

- Piano di rimborso standard

- Piano di rimborso graduale

- Piano di rimborso prorogato

Dopo il consolidamento, i prestiti Parent PLUS sono idonei per:

- Rimborso condizionato al reddito

- Condono del rimborso basato sul reddito tramite rimborso condizionato al reddito

Tieni presente che, secondo OBBBA, i prestiti genitore PLUS devono essere consolidati prima del 1 luglio 2026 per rimanere idonei ai programmi IDR. Ciò significa che dovresti consolidare i tuoi prestiti genitore PLUS quest'anno al più presto se vuoi avere diritto a qualsiasi piano IDR. I prestiti consolidati o presi in prestito dopo tale data non saranno attualmente idonei per alcun piano IDR. Il piano di rimborso condizionato al reddito (ICR) è stato storicamente l'unico piano IDR disponibile per i mutuatari genitori. In passato, i mutuatari spesso dovevano affrontare il complesso e macchinoso processo di doppio consolidamento per accedere a piani IDR più generosi. Ora, a condizione che i prestiti genitore PLUS siano stati consolidati prima del 1 luglio 2026, diventerebbero idonei per il più generoso piano di rimborso basato sul reddito, dopo aver effettuato un pagamento nel piano ICR. La scappatoia del doppio consolidamento non è più un fattore per i mutuatari genitori.

#4 Prestiti federali per l'istruzione familiare (FFEL)

Prima del 2010, il programma Family Federal Education Loans (FFEL) era la principale fonte di prestiti studenteschi federali. Il programma si è concluso nel 2010 e tutti i prestiti sono ora emessi nell'ambito del programma di prestito diretto di cui sopra.

Prima del consolidamento, i prestiti FFEL sono idonei per:

- Piano di rimborso standard

- Piano di rimborso graduale

- Piano di rimborso prorogato

- Rimborso basato sul reddito (da non confondere con il rimborso basato sul reddito)

- Perdono del rimborso basato sul reddito tramite rimborso basato sul reddito

Dopo il consolidamento, i prestiti FFEL sono idonei per:

- I restanti piani di rimborso basati sul reddito

- RAP, ICR (e PAYE se presi in prestito dopo il 1° ottobre 2007 e con un prestito federale erogato a partire dal 1° ottobre 2011)

- PSLF

- Condono del rimborso basato sul reddito tramite RAP, ICR, PAYE

#5 Prestiti Perkins

Il programma Federal Perkins Student Loan è stato creato per fornire denaro per il college agli studenti con particolari esigenze finanziarie. Il programma si è concluso il 30 settembre 2017 .

I prestiti Perkins non sono idonei per una serie di programmi federali come il rimborso basato sul reddito (IDR) o la remissione dei prestiti per il servizio pubblico (PSLF) finché non vengono consolidati.

Dopo il consolidamento, i prestiti Perkins sono idonei per:

- Piano di rimborso standard

- Piano di rimborso graduale

- Piano di rimborso prorogato

- Tutti i piani di rimborso basati sul reddito (e PAYE se presi in prestito dopo il 1° ottobre 2007 e con un prestito federale erogato a partire dal 1° ottobre 2011)

- Condono dei prestiti di servizio pubblico (PSLF)

- Condono del rimborso basato sul reddito

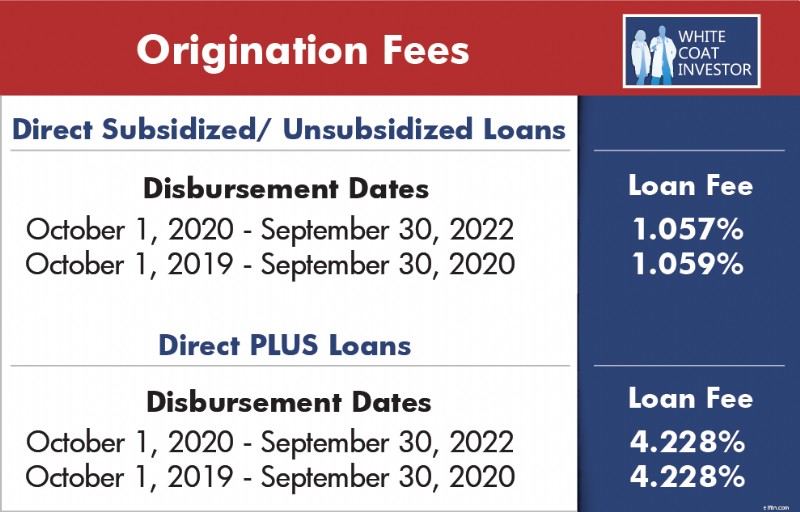

Qual è la commissione per la creazione di un prestito studentesco federale?

La maggior parte dei prestiti studenteschi federali ti colpiscono con commissioni di prestito quando vengono erogati. La quota viene detratta proporzionalmente da ogni erogazione di prestito che ricevi mentre sei iscritto a scuola. Ciò significa che il denaro che riceverai sarà inferiore all’importo effettivo preso in prestito. INOLTRE, sei responsabile del rimborso dell'intero importo preso in prestito, non solo dell'importo ricevuto.

Prestiti per studenti privati

In passato, i prestiti studenteschi privati venivano generalmente utilizzati solo dopo che un mutuatario raggiungeva i limiti massimi del prestito federale, mentre i prestiti Grad PLUS soddisfacevano la maggior parte delle esigenze di finanziamento rimanenti. Per gli studenti che inizieranno a prendere prestiti nell’autunno del 2026 e oltre, i prestiti Grad PLUS non saranno più un’opzione, il che significa che è probabile che i prestiti privati vengano utilizzati molto prima nel processo di prestito. Resta un'eccezione per gli studenti che frequentano alcune scuole di medicina internazionali che NON hanno affatto diritto a prestiti federali, dove i prestiti privati potrebbero essere l'unica opzione.

Requisiti di ammissibilità per i prestiti agli studenti privati

- I sottoscrittori esamineranno il punteggio di credito, il rapporto debito/reddito, il reddito e la storia lavorativa per determinare l'affidabilità creditizia.

- In genere, i mutuatari (e i cofirmatari) devono essere cittadini statunitensi o residenti permanenti.

- Il mutuatario deve soddisfare i requisiti di età minima legale che variano a seconda dello stato.

Requisiti per il cofirmatario del prestito studentesco privato

I cofirmatari non sono necessari quando si sottoscrivono prestiti studenteschi privati, ma possono aiutare i mutuatari a garantire un prestito e ottenere condizioni migliori. Alcuni criteri per i cofirmatari includono:

- Buona storia creditizia . Un certo numero di società di rifinanziamento private richiedono un punteggio di credito minimo di 680-720. Migliore è il loro punteggio di credito, migliore è il tasso.

- Rapporto tra cofirmatario e mutuatario . Genitori, coniuge o altri membri della famiglia generalmente cofirmano i prestiti studenteschi. Tuttavia, CHIUNQUE abbia una buona storia creditizia può fungere da cofirmatario. Tuttavia, i cofirmatari devono sapere che firmando il proprio nome sulla linea tratteggiata sono legalmente responsabili dei pagamenti del prestito. Corrono il rischio di rovinare il loro credito se il mutuatario non riesce a effettuare i pagamenti o è inadempiente. Come puoi vedere, anche le relazioni rovinate sono un rischio che i cofirmatari e i mutuatari corrono con questi prestiti.

- Buona salute . Alcuni rifinanziatori privati richiedono il pagamento immediato dei prestiti in caso di morte di un cofirmatario.

- Stabilità . Ciò comprende una serie di aspetti che abbiamo affrontato in precedenza, ma considera credito, reddito, storia lavorativa, risparmi, debiti, ecc.

Gestione dei prestiti studenteschi durante la scuola universitaria

Cominciamo dall'inizio. Quanto dovresti richiedere in prestiti studenteschi? La verità è che non devi prendere in prestito per la scuola universitaria, e penso che pochissimi dovrebbero farlo. Esiste una gamma molto ampia nel costo di frequenza degli istituti universitari, molto più ampia della gamma nella qualità effettiva dell'istruzione. Prendendo alcune decisioni intelligenti e lavorando duro come studenti universitari, la maggior parte di coloro che alla fine diventeranno medici potranno evitare di avere qualsiasi debito universitario. I passaggi che puoi e dovresti intraprendere per completare il tuo corso di laurea senza debiti includono:

- Scegli una scuola che tu (+/- la tua famiglia) puoi permetterti partecipare senza prendere in prestito. Se non riceverai alcun aiuto dalla tua famiglia, ciò potrebbe significare frequentare un'università statale nel TUO stato o anche trascorrere un paio d'anni a "fare i generali" in un college comunitario.

- Vai dove puoi ottenere una somma significativa di denaro per la borsa di studio . È raro che coloro che hanno abbastanza talento accademico per entrare in una facoltà di medicina o odontoiatria non abbiano abbastanza talento per ottenere una sorta di borsa di studio accademica da qualche parte, spesso per un corso completo o addirittura per un viaggio completo. Il tuo lavoro part-time come studente junior o senior delle scuole superiori richiede borse di studio.

- Vivi a casa . Una delle maggiori spese del college sono semplicemente le spese di soggiorno. Questi costi possono essere ridotti drasticamente vivendo a casa, risparmiando su vitto, alloggio e persino sui costi della lavanderia. Ciò potrebbe richiedere un aumento dei costi di trasporto, ma di solito ne uscirai molto avanti e otterrai comunque voti migliori.

- Lavora duro durante l'estate . Fatti il culo lavorando per mance, facendo straordinari o anche facendo due lavori quando non vai a scuola. Non è affatto insolito che uno studente universitario torni a scuola in autunno con 10.000-15.000 dollari in tasca.

- Considera un lavoro part-time durante l'anno scolastico . Se sei il tipo di persona che sarà in grado di gestire il carico accademico della facoltà di medicina e sopravvivere alla residenza, puoi gestire 16 ore di credito di lezioni di scienze insieme a un lavoro part-time. Molti dei tuoi colleghi della facoltà di medicina avevano un lavoro, giocavano in una squadra sportiva E gestivano un GPA elevato e un forte punteggio MCAT. Puoi farlo anche tu, anche se potrebbe richiedere la riduzione delle attività sociali.

Se finisci per prendere in prestito per la tua laurea, prova ad assumere solo debito agevolato. In questo modo l'interesse non aumenterà durante la scuola di medicina e la specializzazione. Se prenderai un prestito per la facoltà di medicina, valuta la possibilità di contrarre un prestito verso la fine del tuo ultimo anno di laurea a tale scopo. Non solo il tasso di interesse sarà più basso (6,39% contro 7,94% per l'anno scolastico 2025-2026), ma saranno anche sovvenzionati i primi 5.500 dollari.

Ulteriori informazioni qui:

Esci dagli studi universitari senza debiti!

Come entrare alla facoltà di medicina

Gestione dei prestiti studenteschi durante la facoltà di medicina

Il miglior prestito studentesco è quello che non accendi mai. Esistono numerose tecniche per ridurre l'importo del debito contratto per la scuola.

- Scegli la scuola meno costosa puoi entrare nella zona con il costo della vita meno costoso. È difficile vivere a Washington D.C., nella Bay Area e a Manhattan con un salario da classe media. Cercare di farlo con denaro preso in prestito è un buon modo per rovinarti finanziariamente.

- Considera di richiedere l'importo massimo del prestito possibile come studente universitario senior studente al fine di ridurre l'importo del prestito come studente di medicina del primo anno. Non solo i prestiti per gli studenti universitari comportano tassi di interesse più bassi rispetto ai prestiti per le scuole di specializzazione, ma sono anche sovvenzionati.

- Per gli studenti che iniziano la scuola di medicina o odontoiatria nell'autunno del 2026, il prestito studentesco federale ha un limite a $ 50.000 all'anno, con i prestiti Graduate PLUS non più disponibili, mentre chi è già iscritto può continuare a utilizzare le regole precedenti che consentono di prendere in prestito fino all'intero costo di frequenza.

- Fai domanda alla New York University, alla Columbia University, all'Albert Einstein College of Medicine e a qualsiasi altra scuola che possa offrire lezioni gratuite in futuro.

- Vivi in modo frugale . Trova dei coinquilini. Andare in bicicletta. Riduci al minimo i pasti fuori casa, le vacanze, gli hobby costosi e lo shopping ricreativo. Acquista libri e attrezzature usate.

- Approfitta di tutte le possibili risorse familiari . I tuoi genitori potrebbero essere in grado di aiutarti con i propri risparmi o con il flusso di cassa attuale. Se sposato, il tuo coniuge dovrebbe accettare un lavoro, preferibilmente presso l'università, che potrebbe ridurre le tue tasse scolastiche.

- Richiedi borse di studio come la borsa di studio per investitori in camice bianco.

- Considera le "borse di studio a contratto " come il programma di borse di studio per le professioni sanitarie, il corpo del servizio sanitario nazionale, i servizi sanitari indiani o i programmi statali di assistenza primaria.

- Non contrarre prestiti finché non è necessario . I prestiti per le scuole di medicina non sono più sovvenzionati e iniziano a maturare interessi non appena li prendi. Alcuni studenti hanno addirittura approfittato delle offerte di carte di credito allo 0% per ritardare ulteriormente la data in cui ricevono i prestiti studenteschi.

- Considera l'onere del tuo prestito studentesco quando scegli una specialità . Anche se le finanze non dovrebbero essere il fattore principale nella scelta della specializzazione, un onere di prestito studentesco di 600.000 dollari non è compatibile con lo studio privato di pediatria.

- Mentre ti avvicini alla laurea in medicina, consolidati a livello federale subito dopo la laurea e iscriviti a un programma di rimborso basato sul reddito il prima possibile . Molti medici si sono pentiti della loro decisione di concedere una sospensione o un differimento dei loro prestiti studenteschi.

Tetti di prestito per prestiti federali agli studenti

Il prestito studentesco federale per gli studenti di medicina e odontoiatria ha subito importanti cambiamenti da quando il One Big Beautiful Bill Act è diventato legge nel luglio 2025. Il programma federale grad PLUS sarà eliminato per coloro che iniziano a prendere prestiti dopo il 30 giugno 2026. Per quasi due decenni, i prestiti Grad PLUS hanno consentito agli studenti laureati e professionali di prendere prestiti fino all'intero costo di frequenza e oltre i limiti standard non sovvenzionati diretti. Ora, tale opzione non esisterà più per coloro che avvieranno i programmi nell’autunno del 2026 o successivamente. Se hai iniziato a prendere in prestito prima di tale data per il tuo programma, ti verranno applicate le regole di prestito precedenti.

I prestiti federali per l’istruzione universitaria e professionale (scuole di medicina/odontoiatria) saranno limitati ai prestiti diretti non sovvenzionati. Il prestito non sovvenzionato è limitato a un massimo di $ 50.000 all'anno con un limite di $ 200.000 a vita per la scuola di medicina o odontoiatria. La scuola di specializzazione avrà un tetto massimo di $ 20.500 all'anno con un limite di vita di $ 100.000. Il limite a vita per tutti i prestiti federali (laurea/laurea/professionale) è di $ 257.500. Molti studenti dovranno cercare di integrare il costo della loro istruzione con prestiti studenteschi istituzionali e privati con i limiti federali più bassi in vigore.

Ulteriori informazioni qui:

Dovrei arruolarmi nell'esercito per pagare la scuola di medicina?

Suggerimenti finanziari per studenti di medicina e medicina

Raggiungere un patrimonio netto di $ 0 come stagista

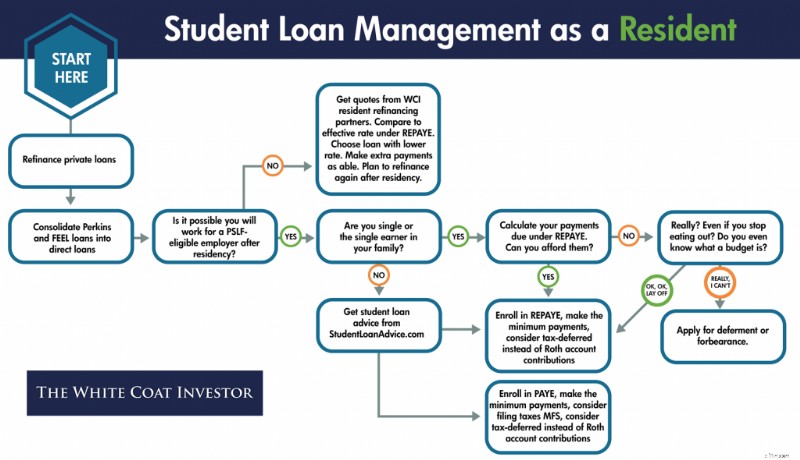

Gestione dei prestiti studenteschi durante la residenza

Dopo aver completato la facoltà di medicina, è meglio dividere la gestione dei prestiti studenteschi in due categorie:prestiti privati e prestiti federali .

Gestione e rimborso del prestito studentesco privato

Come regola generale, i medici ripagheranno i loro prestiti studenteschi privati, quindi è fondamentale ridurre al minimo gli interessi maturati. Il modo migliore per farlo è rifinanziare i prestiti studenteschi non appena esci dalla facoltà di medicina. Ci sono alcune aziende che offrono “programmi per residenti” in cui puoi abbassare il tasso di interesse E usufruire di un pagamento inferiore a quello che dovresti altrimenti effettuare ($ 0-$ 100 al mese). Sebbene tale pagamento non copra gli interessi maturati sul prestito, finirai per pagare meno interessi nel complesso perché avrai abbassato il tasso di interesse dal 6%-10% al 3%-6%. I seguenti partner WCI offrono programmi speciali di rifinanziamento dei prestiti per studenti residenti:

Pagamenti di Laurel Road $ 100 al mese

Pagamenti SoFi $ 100 al mese

Pagamenti iniziali di $ 100 al mese

Metodi di pagamento del prestito studentesco privato

Gli istituti di credito privati per prestiti studenteschi offrono in genere quattro modi principali per rimborsare i prestiti durante la residenza. Ricorda, sebbene alcuni programmi ti consentano di posticipare i pagamenti a vari livelli mentre sei ancora a scuola, gli interessi matureranno comunque a partire dal giorno in cui tu o la tua scuola riceverete i fondi dal prestito.

#1 Rimborso immediato

Il pagamento decorre immediatamente dall'erogazione del prestito, anche in caso di iscrizione alla scuola. Questo è il costo più basso tra le quattro opzioni di pagamento che ti consente di iniziare a pagare sia il capitale che gli interessi fin dal primo giorno.

#2 Solo interessi

In questo programma pagherai gli interessi solo mentre sei iscritto a scuola. Anche se il saldo del prestito non verrà rimborsato, manterrai il passo con il pagamento degli interessi e non avrai un maggiore saldo del prestito alla fine degli studi.

#3 Parziale

Questa opzione richiederà di effettuare un pagamento fisso basso durante l'iscrizione a scuola. Alla fine della residenza avrai un saldo del prestito più ampio, ma farai progressi verso la riduzione dell'importo complessivo dovuto.

#4 Differimento completo

Se scegli di rinviare completamente, non ti verrà richiesto di effettuare alcun pagamento richiesto durante la scuola, incluso un periodo di grazia di 6 mesi dopo la laurea. Questa è la più costosa delle quattro opzioni di pagamento.

Programmi di rimborso e condono per la gestione dei prestiti studenteschi federali

Molti mutuatari federali di prestiti studenteschi si iscrivono a un programma di pagamento standard di 10 anni per il rimborso del prestito, ripagando il prestito in 120 pagamenti fissi in 10 anni. Questi pagamenti mensili, basati sull’importo del prestito e sul tasso di interesse, sono molto più alti di quanto può permettersi un tipico residente a basso reddito con un debito a 6 cifre. I programmi di rimborso basato sul reddito (IDR), tuttavia, sono piani di pagamento che consentono ai mutuatari altre opzioni per rimborsare i prestiti in base al reddito e alle dimensioni della famiglia.

Programmi di rimborso basato sul reddito (IDR)

I programmi IDR sono molto vantaggiosi per i residenti, che letteralmente non possono permettersi di effettuare il pagamento standard sui loro prestiti studenteschi. Con i pagamenti basati su una percentuale del reddito discrezionale, l'importo mensile dovuto può essere pari a $ 0, ma è più probabile che sia compreso tra $ 100 e $ 400. Una volta all'anno ti verrà richiesto di certificare il reddito (in genere presentare una dichiarazione dei redditi o una busta paga) per rimanere conforme ai piani IDR.

Inoltre, i programmi IDR sono programmi di rimborso idonei per programmi di condono dei prestiti federali come il condono dei prestiti per il servizio pubblico (PSLF) e il condono del rimborso a lungo termine basato sul reddito.

Uno dei principali svantaggi di alcuni piani IDR è l’incapacità di coprire gli interessi maturati. Dato che un prestito studentesco di $ 200.000, 6% matura $ 1.000 al mese di interessi, i pagamenti IDR in genere non si avvicinano nemmeno a coprire gli interessi maturati, lasciando un prestito che continuerà a crescere di dimensioni durante la residenza. Successivamente introdurremo il piano IDR chiamato Piano di assistenza al rimborso (RAP), che sovvenziona gli interessi.

I programmi IDR aggiungono un’enorme complessità alla gestione dei prestiti studenteschi federali. È fondamentale che un mutuatario comprenda le opzioni disponibili per trovare il pagamento più conveniente, con il minor importo di interessi maturati e il massimo livello di condono. Il governo federale modifica periodicamente i piani di rimborso basati sul reddito (IDR), più recentemente attraverso l'OBBBA convertito in legge nel luglio 2025.

Tieni presente che con uno qualsiasi dei programmi IDR vorrai presentare una dichiarazione dei redditi l'ultimo anno di scuola di medicina anche se non hai reddito. Ciò ti consentirà di ricevere pagamenti molto bassi (~ $ 0- $ 10) il tuo primo anno in uno qualsiasi dei piani IDR.

#1 Rimborso contingente al reddito (ICR)

Il rimborso contingente al reddito o ICR è in realtà più un programma legacy. Raramente ho incontrato un medico iscritto a questo programma. In ICR i pagamenti rappresentano il 20% del reddito discrezionale. L'unico vantaggio che ICR ha rispetto ad altri programmi è che può essere utilizzato con i prestiti Parent Plus dopo che sono stati consolidati. A meno che tu non abbia prestiti ai genitori, probabilmente troverai uno degli altri programmi di pagamento basati sul reddito (discussi di seguito) che offrono opzioni di pagamento migliori rispetto a ICR.

Nota , questo programma di pagamento verrà meno nell'estate 2028 a causa dell'OBBBBA. A quel punto, dovrai esaminare un altro piano IDR. Se sei un mutuatario genitore idoneo solo per il piano ICR, puoi effettuare un pagamento nel piano ICR e successivamente passare al programma IBR più favorevole.

Idoneità :non sono richieste difficoltà finanziarie parziali e non importa in quale data i tuoi prestiti sono stati emessi per la prima volta.

Chi dovrebbe prendere in considerazione :Mutuatari genitori

#2 Rimborso basato sul reddito (IBR)

Il rimborso basato sul reddito (IBR) era un ICR nuovo e migliorato. Le caratteristiche principali sono:

- Pagamenti limitati al 10% del reddito discrezionale per i nuovi mutuatari a partire dal 1° luglio 2014 (Nuovo IBR)

- Pagamenti limitati al 15% del reddito discrezionale per i prestiti contratti prima del 1° luglio 2014 (vecchio IBR)

- Pagamenti limitati al livello standard del piano di rimborso decennale, anche se il tuo reddito aumenta come succederà per molte partecipazioni.

- Puoi utilizzare IBR con i prestiti federali per l'istruzione familiare (FFEL) (anche se questi potrebbero essere idonei per PAYE o RAP dopo il consolidamento).

- L'interesse non viene capitalizzato finché non si abbandona il programma

- Se dichiari separatamente le imposte sui coniugi, puoi escludere il reddito del tuo coniuge dal calcolo del pagamento. Lettura consigliata:In che modo la dichiarazione di matrimonio influisce separatamente sui prestiti agli studenti?

Idoneità :In precedenza, il piano IBR prevedeva un requisito di reddito denominato disagio finanziario parziale. Questa regola è stata gradualmente eliminata con l'approvazione dell'OBBBA. I mutuatari possono iscriversi a IBR con qualsiasi reddito o debito.

Il vecchio IBR si applica ai mutuatari che hanno almeno un prestito studentesco federale in sospeso prima del 1° luglio 2014.

Il nuovo IBR si applica ai mutuatari che hanno iniziato a prendere prestiti per studenti federali a partire dal 1° luglio 2014 o che hanno completamente rimborsato tutti i precedenti prestiti federali prima di sottoscrivere un nuovo prestito a partire da tale data.

Chi dovrebbe prendere in considerazione :Mutuatari a doppio reddito e coloro che chiedono la cancellazione del prestito. Tuttavia, se sei idoneo per il vecchio IBR, potresti prendere in considerazione i piani PAYE o RAP discussi di seguito per avere pagamenti mensili inferiori.

#3 Paga quanto guadagni (PAYE)

Pay As You Earn era un IBR nuovo e migliorato. Le caratteristiche principali di PAYE includono:

- I pagamenti rappresentano il 10% del reddito discrezionale.

- I pagamenti sono limitati al livello standard del piano di rimborso decennale, anche se il tuo reddito aumenta man mano che partecipi.

- Le persone sposate possono presentare le tasse separatamente. Sebbene ciò aumenti probabilmente il loro carico fiscale, potrebbe ridurre significativamente i pagamenti richiesti, il che potrebbe, a sua volta, aumentare l'importo dei loro prestiti ancora da condonare.

- Gli interessi non vengono capitalizzati se si passa a un altro programma federale. L'uscita dal piano IBR attiverà la capitalizzazione.

Nota , questo programma di pagamento verrà meno nell'estate 2028 a causa dell'OBBBBA. A quel punto, dovrai esaminare un altro piano IDR.

Idoneità :È richiesta una parziale difficoltà finanziaria. Quindi assicurati di essere iscritto a PAYE prima di diventare un partecipante.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

#4 Repayment Assistance Plan (RAP)

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

- Monthly payments are based on a sliding scale of 1% to 10% of a borrower’s adjusted gross income (AGI), rising with higher income brackets. For AGI> $99,999, payments will be 10% of income (common for docs).

- No payment cap like IBR and PAYE.

- Married folks can file their taxes Married Filing Separately to exclude spousal income.

- If a borrower’s required payment does not cover the monthly interest, the remaining interest is waived, and the government also provides up to a $50 monthly credit toward the loan principal.

- The only IDR plan available to those who disburse a federal student loan after June 30, 2026.

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

Saving on a Valuable Education (SAVE)

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

PFH Example #1 – Eligible Borrower

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

PFH Example #2 – Ineligible Borrower

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

PFH Example #3 – Borrower Breakeven Point

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest Capitalization

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Example #1 – Interest Charges Prior to Interest Capitalization

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Example #2 – Interest Charges After Capitalization

Principal Balance = $250K

Accrued Interest = $ 0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest Capitalization Triggers

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

- Exiting a grace period (typically six months after graduation)

- A direct federal consolidation

- Private refinancing federal loans to private

- Ending certain deferments or forbearances

- When switching out of the IBR plan

- Student loan default

Federal Student Loan Forgiveness Programs

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Ulteriori informazioni qui:

How to Receive Student Loan Forgiveness

IBR Loan Forgiveness Program

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE Loan Forgiveness Program

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP Loan Forgiveness Program

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Long Term IDR Forgiveness Program Tracker

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

- Login to studentaid.gov

- Paste this link into another internet window:https://studentaid.gov/app/api/nslds/payment-counter/summary

- Click “pretty print” (yes, really) at the top.

- Locate your qualifying IDR plan.

Public Service Loan Forgiveness (PSLF)

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Ulteriori informazioni qui:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Student Loan Deferment and Forbearance

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Student Loan Deferment

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

Student Loan Forbearance

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

- General Forbearance:This is where the lender gets to decide whether to give it to you or not. Typical reasons you may get it are financial difficulties, medical expenses, or a job change.

- Mandatory Forbearance:where the lender MUST give it to you if you ask for it, include residency training, if your monthly payment is more than 20% of your monthly gross income (only good for three years), if you are serving with Americorps or activated through the National Guard (and ineligible or military deferment), or if you qualify for special teacher or Department of Defense forbearance programs.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

Resident Student Loan Management Flowsheet

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

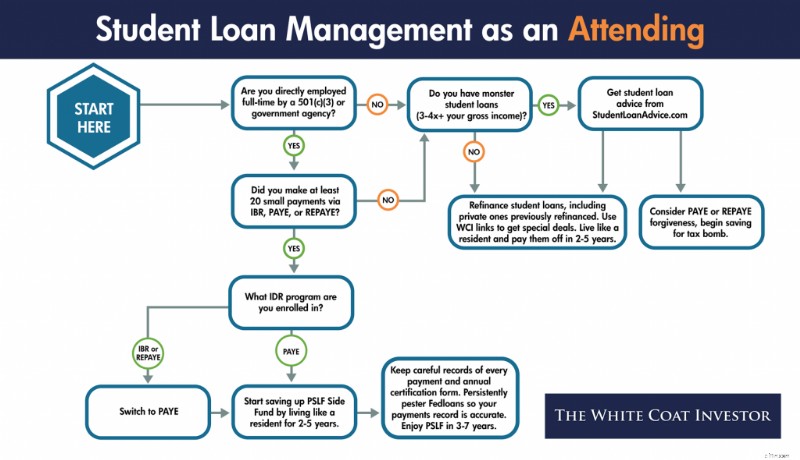

Attending Student Loan Management

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Paying Off Your Student Loans

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

- Are you directly employed full-time by a non-profit (501(c)(3))?

- Did you make a bunch (it varies but in general 20+) of tiny IBR, PAYE, or RAP payments while in training?

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Ulteriori informazioni qui:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Best Place to Refinance Student Loans

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

Refinancing Your Student Loans

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

Consolidate vs. Refinance Student Loans

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Student Loan Consolidation

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

Should I Consolidate My Student Loans?

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

PSLF as an Attending

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

- Saving up an emergency fund

- Down payment on a home

- Moving expenses

- Buying into a practice

- Maxing out retirement accounts

- Roth conversions

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

The PSLF Side Fund

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Attending Student Loan Flowsheet

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

Student Loans and Bad Situations

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

What Happens to My Student Loans If I Die?

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

Are Student Loans Forgiven If I Become Disabled?

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Bankruptcy and Student Loans

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

Closed School Discharge

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

False-Certification Discharge

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Should I Pay Off My Student Loans Early?

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Ulteriori informazioni qui:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Cosa ne pensi? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

-

Come ripagare il debito velocemente (e non perdere il senso mentre lo fai)

Non ci può essere dubbio che gli americani hanno una discreta quantità di debiti. Secondo i dati della Federal Reserve di New York, il debito dei consumatori del quarto trimestre del 2018 è stato di 1

-

Aiuto a pagare la mia bolletta via cavo

Sconti anziani, pacchetti e una negoziazione decisa possono aiutarti a pagare la bolletta della TV via cavo. Poiché la televisione via cavo è generalmente considerata più un lusso che una necessità d

Articoli in Evidenza

- Come scaricare e ottenere il massimo dall'app Credit Karma

- Coefficiente di variazione (CV)

- Qual è il rendimento alla scadenza (YTM)?

- Quali sono le implicazioni fiscali della conversione di un IRA tradizionale in un Roth IRA?

- Il modo migliore per uscire dal debito per sempre

- Come le donne di colore possono aumentare il loro patrimonio netto

- Che cos'è una distinta di versamento?

- Cos'è il rischio di credito?

- Cos'è l'equazione di Fisher?

- Devo incassare i miei 401k per pagare il debito?

-

6 migliori fondi mirati da tenere d'occhio nel 2019

6 migliori fondi mirati da tenere d'occhio nel 2019 Solo pochi nomi a grande capitalizzazione hanno fatto da ombrello per i gestori di fondi e gli investitori al dettaglio lo scorso anno. La tendenza è destinata a continuare, viste le elezioni generali...

-

Prospettive sull'oro e modifiche 401(k):Jason Katz sulle strategie di investimento

Prospettive sull'oro e modifiche 401(k):Jason Katz sulle strategie di investimento Partecipa alla conversazione Accedi per commentare i video e unisciti al divertimento. Guarda la TV in diretta Guarda lo streaming live di Fox News e gli episodi completi. Riduci laffaticamento de...