Condono dei prestiti di servizio pubblico (PSLF):la tua guida allo sgravio dei prestiti esentasse

Il programma Public Service Loan Forgiveness (PSLF) è uno dei migliori modi possibili per gestire i prestiti federali. Se hai diritto a questo programma governativo in virtù della tua situazione lavorativa, quasi sicuramente dovresti trarne vantaggio. Il PSLF offre il condono esentasse di eventuali prestiti federali diretti rimanenti dopo che sono stati effettuati 10 anni di pagamenti.

Requisiti di condono del prestito del servizio pubblico

Ottenere il PSLF non è particolarmente complicato, ma le notizie mostrano continuamente che molte persone che lo richiedono non soddisfano i requisiti. Se il tuo piano di gestione del prestito studentesco sta ottenendo PSLF, dovresti avere questi requisiti a freddo:

- Sono ammissibili solo i prestiti federali diretti

- Deve essere impiegato a tempo pieno (oltre 30 ore a settimana) da un datore di lavoro no-profit 501(c)(3) o governativo (ad eccezione dei medici in California e Texas)

- Devi effettuare 120 pagamenti mensili puntuali (ovvero con <15 giorni di ritardo)

- I pagamenti devono essere effettuati nell'ambito di un programma idoneo, in genere un programma di rimborso basato sul reddito (IDR) come il rimborso basato sul reddito (IBR), il pagamento in base al guadagno (PAYE), il piano di assistenza al rimborso (RAP) o il rimborso condizionato al reddito (ICR)

- Deve compilare correttamente i moduli annuali di certificazione del datore di lavoro

Ciascuno di questi punti rappresenta un motivo per cui le persone che pensavano di dover ottenere il PSLF non si sono qualificate per riceverlo. I tuoi prestiti devono qualificarsi, il tuo programma di rimborso deve qualificarsi e il tuo datore di lavoro deve qualificarsi. I pagamenti non devono essere consecutivi ma devono essere puntuali.

Dopo 120 pagamenti idonei, puoi qualificarti per il condono del prestito al 100%. Con il programma PSLF, è spesso possibile, soprattutto se si hanno persone a carico, grandi debiti, un lungo periodo di formazione e/o un lavoro poco retribuito, che il programma paghi più soldi di quelli presi in prestito!

Esempi di lavori qualificanti per PSLF

Una percentuale significativa dei posti di lavoro dei medici sono datori di lavoro qualificati per il PSLF, comprese quasi tutte le posizioni di residente, di borsa di studio e accademiche.

- Dipendente di un'organizzazione senza scopo di lucro ed esentasse 501(c)(3) (quasi tutti gli ospedali universitari e molti ospedali comunitari)

- Posizioni militari o del Corpo della sanità pubblica

- Dipendenti VA

- Dipendente di un'organizzazione sanitaria pubblica senza scopo di lucro

Ciò significa che non puoi esercitare uno studio privato, essere un lavoratore autonomo o lavorare per un ospedale o un gruppo a scopo di lucro. Ma ci sono ancora molti buoni lavori medici là fuori che potrebbero qualificarsi. Se avessi un onere enorme per il prestito studentesco e stessi considerando il condono dell'IDR, proverei prima a cercare un lavoro qualificato PSLF!

I medici che esercitano in Texas e California hanno diritto a una scappatoia speciale. Nell'ottobre 2022, il Dipartimento dell'Istruzione ha aggiornato la sua definizione di lavoro qualificante PSLF in entrambi gli stati per includere i medici che hanno un contratto per lavorare presso organizzazioni senza scopo di lucro. Questa modifica è stata apportata perché le leggi statali del Texas e della California impediscono alle organizzazioni no-profit di assumere direttamente medici, il che comunemente porta i medici a lavorare attraverso organizzazioni appaltatrici affiliate agli ospedali. Questa disposizione è diffusa sia in piccoli gruppi che in grandi sistemi sanitari, tra cui Kaiser, Sutter, Memorial Hermann e Providence, tra gli altri.

Quali tipi di prestiti sono idonei per PSLF?

Il programma consente di condonare eventuali prestiti federali diretti rimanenti una volta effettuati 120 pagamenti mensili puntuali qualificanti mentre si è alle dipendenze dirette di un datore di lavoro qualificato. I prestiti federali diretti includono prestiti Stafford, prestiti PLUS e prestiti di consolidamento diretto. I prestiti per l'istruzione federale familiare (FFEL), i prestiti Parent PLUS e i prestiti Perkins richiedono un consolidamento federale diretto per poter beneficiare del PSLF. I prestiti già estinti non sono idonei.

I prestiti studenteschi privati non sono idonei, compresi i prestiti studenteschi federali una volta che sono stati rifinanziati con un prestatore privato. Pertanto, è di fondamentale importanza non rifinanziare i prestiti studenteschi federali finché non sei sicuro che non sceglierai il PSLF.

Come posso richiedere la remissione del prestito di servizio pubblico?

- Compila ogni anno il modulo di certificazione del datore di lavoro PSLF (noto anche come modulo PSLF)

- Verificare l'idoneità e i pagamenti qualificanti ogni anno con il dipartimento dell'istruzione (altamente raccomandato, ma non tecnicamente obbligatorio)

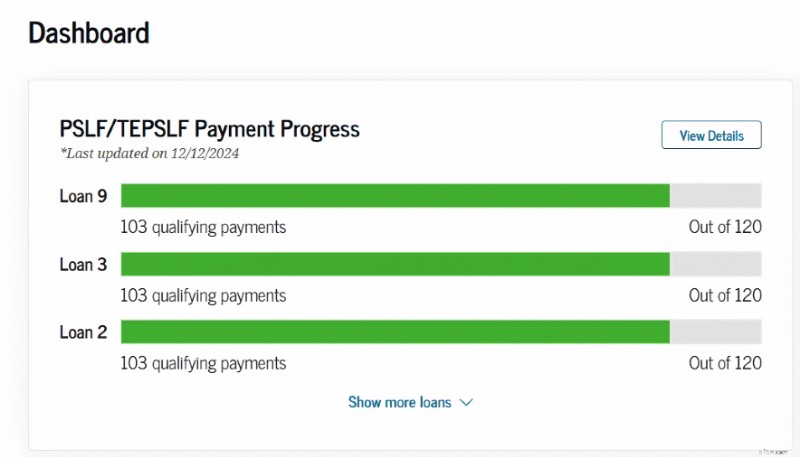

È disponibile un tracker online nel database studentaid.gov per aiutarti a monitorare i tuoi progressi verso il PSLF dopo aver inviato un modulo di certificazione dell'occupazione.

Modulo di condono del servizio pubblico

Il modulo PSLF deve essere compilato ogni volta che si cambia datore di lavoro e almeno una volta all'anno. Conservane una copia. Tecnicamente, questo modulo può essere compilato in modo retrospettivo, ma quando ci sono così tanti soldi in gioco, vale la pena essere aggiornati su tutti i dettagli. Certificati presto e spesso!

Il modulo è molto semplice da compilare. Il processo di richiesta può essere completato elettronicamente o manualmente. Quando possibile, opta per l'applicazione elettronica se il tuo datore di lavoro è disposto a gestire le firme elettroniche. Ti farà risparmiare tantissimo tempo e fatica.

Quando invii il modulo PSLF, avrai bisogno di

- Numero di identificazione del datore di lavoro o EIN:deve essere riportato su un modulo fiscale oppure puoi chiederlo alle risorse umane

- Date di impiego

- Ore medie lavorate a settimana (sono necessarie almeno 30)

- Un indirizzo email per un contatto presso il tuo datore di lavoro che può firmare il modulo (risorse umane, il tuo capo o coordinatore del programma se ancora in formazione)

Se hai selezionato l'opzione elettronica, la tua certificazione di lavoro viene inviata tramite DocuSign direttamente al tuo datore di lavoro per la firma. Invia un messaggio al contatto del tuo datore di lavoro per avvisarlo che stanno ricevendo una certificazione per te. Una volta che il tuo datore di lavoro ha completato la firma elettronica, torna al Dipartimento dell'Istruzione per la revisione. L'aggiornamento della revisione può richiedere anche solo una settimana. Ma a volte ci accorgiamo che ciò richiede più tempo.

Se selezioni l'opzione manuale per la firma, dovrai inviare la copia PDF al tuo datore di lavoro per la firma e quindi caricarla su studentaid.gov per inviarla. Più punti di contatto, problemi e tempi di attesa. Ma a volte è l'unico metodo per certificare il tuo impiego e funziona anche.

Il possesso di anni di moduli che certificano la tua partecipazione al programma può tornare utile anche nel caso in cui il programma cambi e desideri mantenere i vecchi termini o semplicemente se coloro che amministrano il programma non tengono traccia dei tuoi moduli come dovrebbero. In effetti, terrei un registro accurato di ogni pagamento qualificante che abbia mai effettuato, per ogni evenienza.

Se il tuo datore di lavoro idoneo al PSLF ha chiuso o non è disposto a firmare il modulo PSLF, puoi inviare documentazione alternativa. Ciò richiederebbe un W-2 per ogni anno solare incluso nel periodo di lavoro o buste paga per ogni mese in cui hai lavorato lì. Quelli nell'esercito americano possono presentare un modulo DD-214. Tieni presente che la verifica richiederà più tempo rispetto alla disponibilità o capacità del tuo datore di lavoro di firmare il modulo PSLF.

Come posso richiedere il PSLF?

In passato, una volta effettuati i 120 pagamenti qualificanti e archiviato i moduli di certificazione del datore di lavoro per tutti gli (10+) anni in cui hai effettuato i pagamenti, era giunto il momento di compilare un altro modulo, una domanda PSLF. Quella forma non esiste più. Devi semplicemente inviare un numero sufficiente di moduli di certificazione annuale (ora chiamati semplicemente modulo PSLF) per gli anni in cui hai effettuato 120 pagamenti qualificanti e dovrebbero quindi informarti che lo hai ricevuto. Naturalmente, dopo aver inviato il mio modulo finale, farei una telefonata (al Dipartimento dell'Istruzione) solo per assicurarmi che lo ricevano e accettino che mi qualifichi. Puoi anche richiedere una tolleranza in modo da non effettuare pagamenti in eccesso mentre aspetti che il tuo perdono venga portato a termine.

Che cos'è il PSLF espanso temporaneo?

Ora puoi anche utilizzare il modulo PSLF per richiedere il PSLF espanso temporaneo (TEPSLF). Questa è una potenziale soluzione alternativa per le persone che non rientravano effettivamente in un piano di pagamento approvato, come i programmi IDR. Se l'unico motivo per cui i tuoi pagamenti non contano è dovuto al programma di pagamento in cui ti trovavi, devi davvero esaminare TEPSLF. Devi ancora soddisfare tutti gli altri requisiti (impiego a tempo pieno presso un'organizzazione no-profit, 120 pagamenti puntuali, ecc.). I pagamenti effettuati, almeno per i 12 mesi precedenti all'ottenimento del TEPSLF, devono essere almeno pari a quelli che sarebbero nell'ambito di un programma IDR. TEPSLF ha una quantità limitata di fondi e ad un certo punto si esaurirà.

Le persone stanno effettivamente ricevendo il PSLF

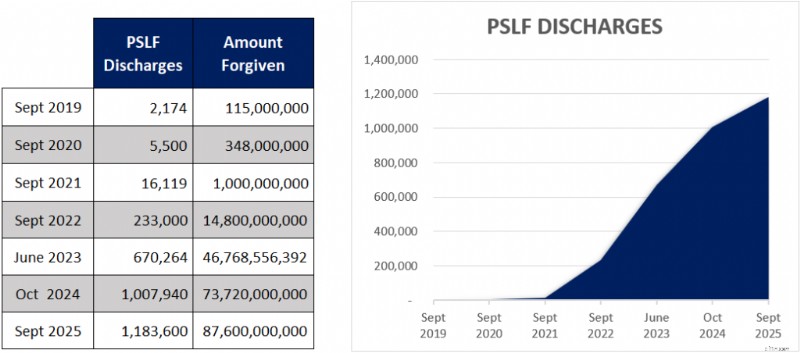

Dopo un inizio difficile con il PSLF, abbiamo visto molti investitori in camice bianco ora qualificarsi per il PSLF. Ecco un grafico che mostra quanti mutuatari si sono qualificati per PSLF.

Sì, quasi 1,2 milioni di mutuatari si sono qualificati per il programma PSLF. E ce n'è una manciata in più poiché i numeri si riflettono solo fino alla fine di settembre del 2025. Il grande picco nel successo dei condoni è stato dovuto al programma di deroga limitata che ha condonato più di 52 miliardi di dollari a 758.800 mutuatari. Ma anche l'elettronica delle applicazioni e la maggiore pubblicità hanno contribuito al successo del programma.

Studentloanadvice.com ha recentemente riferito che 330 clienti si sono qualificati. E presumiamo che il numero sia più vicino a 1.000 poiché non tutti i clienti informano del raggiungimento del traguardo PSLF.

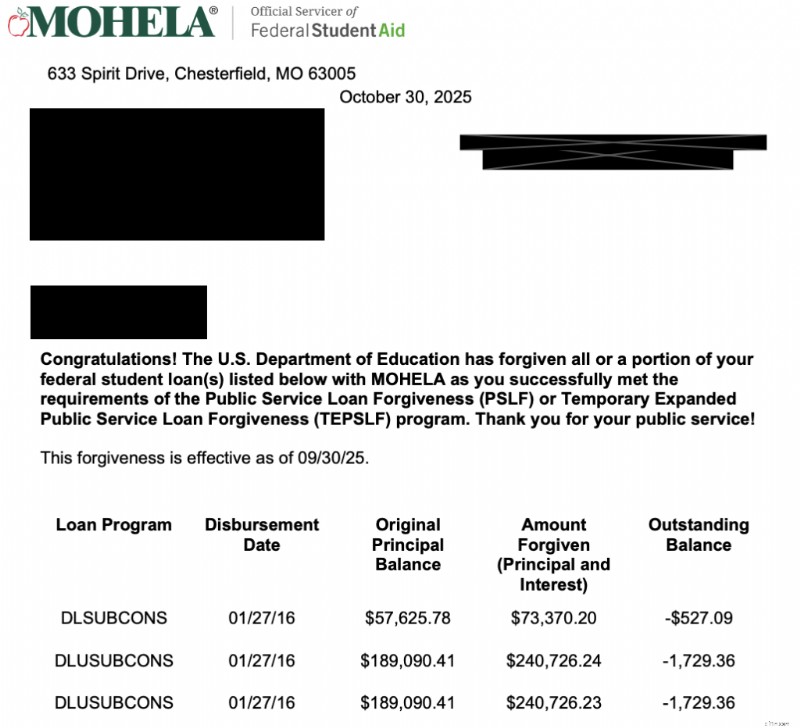

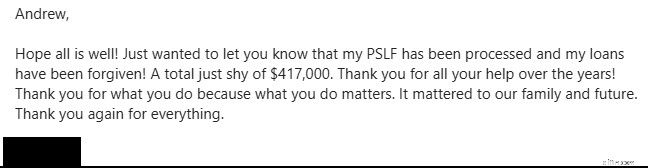

Ecco alcuni esempi recenti di WCIer che si sono qualificati per il PSLF.

Questo di novembre 2025

Ecco uno che ha condiviso la lettera ufficiale di MOHELA

E un altro da febbraio 2026

Non c'è niente di meglio di quando sentiamo che un altro investitore in camice bianco è in grado di lasciarsi alle spalle i propri prestiti. Può davvero cambiare la vita e spianarti la strada per raggiungere il tuo prossimo traguardo finanziario quando i prestiti saranno finiti. Per aiutarti a celebrare i tuoi successi, abbiamo chiesto ad alcuni di condividere le loro storie sul nostro podcast.

- Una storia di successo sulla remissione dei prestiti di servizio pubblico

- Il rianimatore pediatrico ottiene il PSLF senza problemi

- Il medico di famiglia riceve il PSLF

Quindi le persone sono effettivamente qualificate per il PSLF? Sicuramente sì, questo programma è reale e i documenti reali ricevono PSLF continuamente. Non c'è motivo di pensare che non lo riceverai se ti qualifichi. Se non sei sicuro che PSLF abbia senso nella tua situazione, è meglio incontrare un esperto su StudentLoanAdvice.com per esaminare le tue opzioni e assicurarti di essere sulla strada giusta.

PSLF Buyback è un programma relativamente nuovo creato per aiutarti a correggere i mesi di tolleranza e differimento precedenti per farli contare come pagamenti qualificanti per PSLF. Puoi riacquistare i mesi solo se hai un saldo del prestito in sospeso, hai approvato un impiego qualificante per i mesi e il riacquisto dei mesi completerà il tuo totale di 120 pagamenti PSLF qualificanti.

Il riacquisto PSLF è disponibile per i mesi che coincidono con l'occupazione qualificata in cui eri in differimento o tolleranza. Anche la recente tolleranza SAVE soddisfa i criteri di ammissibilità. Tuttavia, esiste un lungo elenco di stati di prestito che non sono idonei per il riacquisto:

- Periodo di grazia

- A scuola

- Predefinito

- Fallimento

- Monitoraggio invalidità totale e permanente

Inoltre, non è possibile riacquistare mesi su prestiti che non siano diretti o precedenti a un consolidamento federale diretto.

Il processo di richiesta viene eseguito online utilizzando la domanda di riconsiderazione PSLF, ma è necessario codificarla come riacquisto PSLF. Se aspetti che la tua richiesta venga elaborata, l'importo del riacquisto dipende da quale sarebbe stato il pagamento durante il periodo di tolleranza o differimento.

Abbiamo scritto una guida qui per guidarti attraverso questo processo passo dopo passo.

Tieni presente che attualmente l'elaborazione del programma di riacquisto richiede più di tre anni . Quindi, se vuoi utilizzarlo, preparati ad aspettare molto tempo prima che venga completato.

Come assicurarti di ottenere il perdono dei prestiti studenteschi tramite PSLF

Rivediamo ancora una volta i requisiti e i miei consigli:

- Iscriviti a un programma di pagamento idoneo

- Lavorare a tempo pieno per un datore di lavoro qualificato

- Effettua 120 pagamenti mensili ON-TIME

- Conserva registri accurati

- Certificare presto e spesso

Evita errori e trova suggerimenti utili per ricevere il perdono leggendo Don't Give Up on PSLF.

Un tipico medico con un tipico peso del debito della scuola di medicina non avrebbe alcun debito da condonare dopo aver effettuato 120 pagamenti mensili secondo il piano di rimborso standard di 10 anni. Il segreto per ricevere effettivamente benefici economici nell'ambito di questo programma sta nell'iscriversi a uno degli altri programmi.

I programmi di rimborso basato sul reddito (IDR), come il rimborso basato sul reddito (IBR), Pay As You Earn (PAYE) e il piano di assistenza al rimborso (RAP), ti aiuteranno a farlo. Ciascuno di questi piani IDR ha i suoi pro e contro e ti consigliamo di ricercare quello più adatto a te o di consultare studentloanadvice.com per selezionare un programma di pagamento.

Durante la residenza , RAP è spesso il miglior programma a cui iscriversi perché potrebbe effettivamente rinunciare fino al 100% degli interessi sul prestito, abbassando il tasso di interesse effettivo.

PAYE/IBR è spesso un programma migliore dopo la residenza perché i medici di solito non hanno più diritto a un sussidio RAP e i pagamenti PAYE/IBR sono limitati all'importo del piano di rimborso standard di 10 anni. L'importo che resta da condonare dopo 10 anni di pagamenti spesso è semplicemente la differenza tra quanto avresti pagato con il piano di rimborso standard e quanto hai pagato con un piano IDR, più gli effetti dell'interesse composto per alcuni anni.

Pertanto, un tipico studente di medicina può laurearsi con un debito di 250.000 dollari, che aumenta fino a 300.000 dollari durante la residenza (i pagamenti IDR non coprono nemmeno gli interessi sul debito). Il mutuatario poi lo paga fino a circa $ 150.000 come partecipazione, a quel punto il resto viene condonato. Quanti più pagamenti effettui sono inferiori ai pagamenti standard (ad esempio, pagamenti effettuati per residenza e borsa di studio), maggiore sarà il debito che rimarrà da condonare dopo 120 pagamenti totali.

Strategie per massimizzare l'importo condonato attraverso il programma PSLF

I medici utilizzano alcune strategie per cercare di massimizzare l'importo del PSLF perdonato.

- Iscriviti a un programma IDR e inizia a effettuare i pagamenti verso la fine del quarto anno di facoltà di medicina, aumentando sostanzialmente la percentuale dei pagamenti effettuati mentre il tuo reddito, e quindi i tuoi pagamenti, rimangono bassi.

- Completa un consolidamento federale diretto subito dopo la laurea in medicina e rinuncia al periodo di grazia di 6 mesi. Ciò ti consentirà di iniziare a effettuare pagamenti IDR 3-4 mesi prima. Ciò significa 3-4 pagamenti IDR in più come residente rispetto a un partecipante ben pagato. Si prega di informarsi , coloro che fanno parte della classe di laurea del 2026 dovrebbero considerare di NON consolidare i propri prestiti per mantenere in gioco più opzioni IDR.

- Contribuisci ai conti al lordo delle imposte (403, 401(k), 457, HSA, FSA) durante la residenza e come partecipante, il che riduce ulteriormente il tuo reddito e i pagamenti richiesti.

- Se sei sposato con una persona con un reddito elevato, potrebbe essere vantaggioso dichiarare le tasse come "dichiarazione per sposati separatamente" mentre sei iscritto a un programma IDR. Anche se questo spesso aumenta il carico fiscale combinato, può ridurre significativamente il pagamento del prestito studentesco in IBR e PAYE.

- Scegli un periodo di allenamento più lungo, che può aiutare a massimizzare il perdono. Un medico che trascorre sette anni come internato e con una borsa di studio potrebbe dover effettuare i pagamenti completi solo per tre anni come medico curante prima di ricevere il perdono.

I prestiti studenteschi privati non sono mai idonei per il PSLF e la migliore strategia per gestirli di solito prevede il rifinanziamento a un tasso inferiore il prima possibile (di solito subito dopo la laurea in medicina o non appena è possibile ricevere un tasso di interesse inferiore al tasso di interesse effettivo dopo l'applicazione del sussidio RAP) e il loro rimborso all'inizio della carriera. Diversi istituti di credito consentono pagamenti molto bassi durante la formazione, proprio come i programmi IDR federali.

ATTENZIONE!

Rifinanziare i tuoi prestiti diretti federali può essere un grosso errore se in seguito finisci per lavorare per un 501(c)(3) dopo la laurea in residenza.

Un altro errore comune è mettere i prestiti in tolleranza o differimento durante la formazione, il che impedisce l'accumulo di pagamenti IDR inferiori che consentirebbero successivamente un condono significativo ai sensi del PSLF. Se effettui pagamenti IDR durante la residenza e lavori a tempo pieno per un 501 (c) (3) dopo la residenza, optare per PSLF invece di rifinanziare i prestiti generalmente funziona matematicamente meglio rispetto al rifinanziamento, anche se il tasso di interesse è più alto. È molto difficile per me pensare a una situazione in cui la tolleranza o il rinvio siano la mossa giusta per chiunque, ma è particolarmente terribile per qualcuno che finisce per qualificarsi per il PSLF. È un errore molto costoso e sono stufo di informare i medici che ce l’hanno fatta. Quindi, per favore, non farlo!

Il programma PSLF sta per scomparire?

Molti studenti, residenti e partecipanti temono che il Congresso cambierà le regole e porterà via il PSLF. Si tratta di un rischio significativo:sia il Bilancio di Obama del 2013 che quello di Trump del 2018 proponevano di eliminare il programma così come lo conosciamo. Se fosse diventato legge, il Prosper Act (mai approvato) avrebbe causato cambiamenti significativi anche ai programmi di prestito federali. Il One Big Beautiful Bill (OBBBA), convertito in legge nel luglio 2025, influisce sul programma PSLF per i nuovi mutuatari. Tuttavia, in passato, quando i programmi federali di prestito studentesco venivano modificati, quelli attualmente presenti nel programma venivano solitamente inseriti nel vecchio programma. Il semplice fatto di avere un prestito studentesco probabilmente ti inserirà nel programma, ma sicuramente ti inserirà anche aver compilato almeno un modulo PSLF.

Alcuni si preoccupano della moralità di non restituire il denaro preso in prestito quando si hanno i mezzi per farlo. La mia risposta? Odio il gioco, non il giocatore. Considero il condono del prestito non diverso dall'utilizzo di un conto di risparmio previdenziale con vantaggi fiscali o dall'acquisizione del credito d'imposta sui figli. Non abbiamo il dovere di lasciare sul tavolo i soldi per cui abbiamo legalmente diritto, anche se non siamo d'accordo con la politica federale sui prestiti studenteschi.

Da quando il PSLF è stato istituito nel 2007, ora ci sono più di 1,1 milioni di mutuatari che si sono qualificati per usufruirne. Con il passare degli anni, vedrai sempre più medici ricevere questo beneficio federale. Gestire bene i tuoi prestiti studenteschi aumenterà la tua sicurezza finanziaria e ti consentirà di prenderti più cura della tua famiglia e dei tuoi pazienti.

Risparmia un fondo collaterale PSLF

Un buon modo per coprire il rischio legislativo (o anche il rischio di carriera, ad esempio se vuoi lasciare il tuo lavoro 501 (c) (3) o lavorare part-time per qualche motivo) è effettuare ingenti pagamenti di prestiti studenteschi come frequentante che ti consentirebbero di ripagare i tuoi prestiti entro due o cinque anni dal completamento della residenza, ma effettuare tali pagamenti sul tuo conto di investimento. Quindi, se succede qualcosa al PSLF, puoi semplicemente prendere quei fondi e ripagare i prestiti. Se ricevi il perdono, puoi utilizzare quei soldi per rafforzare il tuo gruzzolo per la pensione o altri obiettivi di risparmio. L'idea alla base di un fondo collaterale PSLF è che se per qualche folle ragione il Congresso cambia la legge E non ti concede la tutela, i burocrati non riescono a trovare traccia di tutti quei pagamenti che hai effettuato, se accetti un lavoro non qualificato o riduci al part-time, ora hai una somma di denaro che puoi utilizzare immediatamente per ripagare i tuoi prestiti studenteschi. Se il PSLF si materializza, puoi utilizzare quei soldi per un acconto sulla casa o aggiungerli alla tua riserva pensionistica.

Devo comunque vivere come un residente anche se scelgo il PSLF?

Risposta breve:sì. Risposta lunga:liberarsi rapidamente dei prestiti studenteschi è solo uno degli scopi del periodo di 2-5 anni Live Like a Resident. Gli altri scopi includono:

- Risparmiare un vero fondo di emergenza

- Pagare i debiti della carta di credito e dell'auto

- Risparmiare un acconto per la casa dei tuoi sogni

- Mettersi in pari con i tuoi compagni di stanza del college per quanto riguarda i risparmi previdenziali

- Imparare i veri limiti del reddito al netto delle imposte di un medico

- Mettersi sulla buona strada per avere libertà finanziaria a metà carriera da utilizzare per massimizzare il divertimento e la longevità della carriera

- Risparmiare un fondo collaterale PSLF, nel caso in cui succeda qualcosa al PSLF o alla tua carriera

Quindi sì, dovresti comunque vivere almeno un po' come un residente per un po' dopo aver terminato la tua formazione, anche se stai frequentando il PSLF.

PSLF contro rifinanziamento

Molti si chiedono se dovrebbero optare per il PSLF o rifinanziare i loro prestiti studenteschi. È davvero una proposta piuttosto semplice.

- Prestito privato → Rifinanziamento

- Se lavori per un datore di lavoro qualificato o pensi di poterlo fare → Non rifinanziare

- Rapporto debito/reddito pari o superiore a 1,5 e non lavora per un datore di lavoro qualificato → Considera la possibilità di condonare l'IDR e ottenere consigli. O meglio ancora, trova lavoro presso un datore di lavoro qualificato!

- Rapporto debito/reddito <1,5 e non lavorare per un datore di lavoro qualificato → Rifinanziare

In realtà non è più complicato di così.

Per saperne di più se il rifinanziamento o il PSLF è adatto a te, dai un'occhiata a Rifinanziare prestiti agli studenti e pagare o scegliere PSLF?

Se sei sicuro di dover rifinanziare, non c'è posto migliore per farlo che tramite uno dei nostri partner.

Situazioni ipotetiche PSLF

Molti studenti di medicina con un onere di prestito elevato utilizzeranno i programmi IDR per ridurre i pagamenti durante la residenza. Potresti essere in grado di ridurre i tuoi pagamenti di centinaia o addirittura migliaia al mese. Ma anche questi pagamenti ridotti contano ai fini del raggiungimento del limite di 20 anni per la condono PAYE/Nuovo IBR, del limite di 25 anni per il condono del Vecchio IBR, del limite di 30 anni per il condono del RAP e del limite di 10 anni per il condono del PSLF.

Se effettuerai una formazione per un lungo periodo, ad esempio una specializzazione in chirurgia con o senza borsa di studio, o qualsiasi specialità con una borsa di studio aggiuntiva, dovresti prendere in seria considerazione la possibilità di provare a ridurre il più possibile i tuoi pagamenti utilizzando i piani IDR e poi lavorare per un datore di lavoro qualificato PSLF. Da tre a cinque anni di retribuzione leggermente ridotta valgono la pena di avere un paio di centinaia di migliaia di dollari di prestiti condonati. Molte posizioni senza scopo di lucro pagano altrettanto bene quanto uno studio privato in molte specialità.

Se ti occuperai di una specialità relativamente poco retribuita, come l'assistenza primaria o una sottospecialità pediatrica, e hai un onere di prestito elevato, ci sono buone probabilità che tu possa ottenere prestiti significativi condonati e faresti bene a lavorare per un datore di lavoro qualificato PSLF se riesci a trovare un lavoro lì. Potrebbe valere l'equivalente di uno, due o addirittura cinque anni di stipendio extra al netto delle imposte!

Quando scegli le residenze, le borse di studio e il tuo primo lavoro, una considerazione importante è se il tuo datore di lavoro è idoneo al programma PSLF. Questo potrebbe essere il vantaggio più importante sul tavolo e probabilmente vale la pena accettare uno stipendio più basso.

Dovresti contrarre prestiti extra in attesa del PSLF?

Il rischio morale (un termine economico, non giudicante) dietro qualsiasi programma di perdono è che la sua presenza indurrà le persone a fare cose che altrimenti non farebbero. Molte persone ora si chiedono se è il caso di contrarre il massimo debito possibile durante la scuola perché verrà comunque condonato. Capisco perché sarebbero tentati di farlo, ma penso che sia un errore per una serie di ragioni:

#1 Le cose brutte accadono

Pensa a tutte le cose brutte che potrebbero accadere nel prossimo decennio e che ti impedirebbero di ricevere il PSLF. Non sto parlando solo di morte e invalidità permanente (nel qual caso i prestiti federali vengono cancellati, anche se tale cancellazione sarebbe tassabile). E se non corrispondi? Cosa succede se perdi il lavoro a causa di negligenza, frode, discriminazione o accusa di molestie?

#2 Cambiamenti di vita

Cosa succede se ti sposi e il tuo coniuge ha bisogno di vivere in una città dove non è disponibile un lavoro qualificante PSLF? E se volessi lavorare part-time per crescere i figli? E se semplicemente odiassi essere un accademico?

#3 Hai dato la tua parola

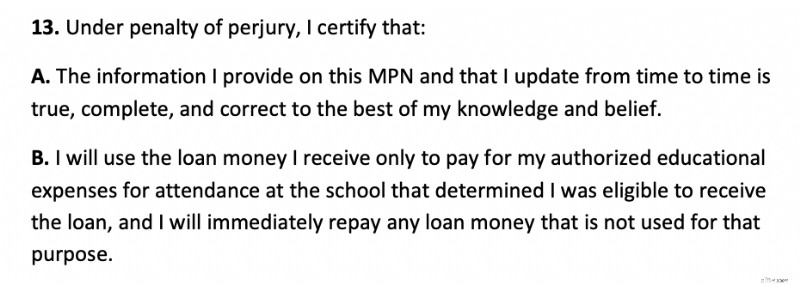

Quando hai firmato la cambiale del prestito studentesco, hai dichiarato che avresti utilizzato i soldi solo per la scuola. Allora perché stai prendendo in prestito più del necessario per la scuola? L'onestà sembra un attributo importante per un futuro medico. Non solo è illegale ma anche immorale imporre fraudolentemente al contribuente costi aggiuntivi; quei soldi avrebbero potuto essere usati per aiutare qualcun altro. Anche l’etica sembra un attributo importante per un futuro medico. Ecco la sezione pertinente della cambiale principale per i prestiti federali:

#4 Rischio legislativo

Ricorda il principio “easy come, easy go”. Il governo può modificare questo programma in qualsiasi momento. Che peccato sarebbe se pagassi intenzionalmente il meno possibile nella speranza di ottenere la cancellazione dei prestiti, poi il governo cambiasse il programma o perdessi il lavoro o diventassi disabile. Anche se penso che questo sia uno scenario molto improbabile, di tanto in tanto accadono cose improbabili.

Il nuovo limite di indebitamento federale di 200.000 dollari per la classe del 2030 e oltre dovrebbe ridurre questo rischio morale, ma dovresti comunque considerare attentamente se massimizzare i tuoi prestiti federali sia la scelta giusta se non hai effettivamente bisogno dell'intero importo.

Miglior scenario PSLF

Immagina uno studente di medicina che frequenta non solo una costosa scuola di medicina ma anche un costoso istituto universitario. Immaginiamo che questo dottore abbia accumulato mezzo milione di prestiti, sia sposato con un coniuge casalingo e abbia 4 figli. Il nostro dottore ha deciso di diventare un nefrologo pediatrico. Senza i programmi IDR, questo medico effettuerebbe pagamenti per circa 3.800 dollari al mese. Invece, pagano $ 0 al mese.

Nel frattempo, il loro peso debitorio sta aumentando di oltre 40.000 dollari all’anno. Quindi, dopo la residenza, il prestito studentesco ammonta a $ 625.000. Entra in compagnia. Come collega, lo stipendio è ora di 70.000 dollari all'anno e quindi il medico ora effettua pagamenti per 310 dollari al mese, ovvero un totale di circa 11.000 dollari all'anno. Nel frattempo, il carico del debito continua ad aumentare. Il documento ora deve qualcosa come $ 750.000. Dopo la borsa di studio, il nostro documento ottiene un lavoro presso un datore di lavoro qualificato PSLF che paga $ 180.000 all'anno.

I pagamenti ammontano ora a 1.055 dollari al mese. Dopo quattro anni di pagamenti, per un totale di circa 50.000 dollari, il documento ha ancora un debito di circa 685.000 dollari, che ora verranno tutti condonati, esentasse.

Una manna piuttosto dolce. Giusto? Probabilmente no, ma quando mai i benefici del governo sono stati equi? Non c'è da stupirsi che i tassi sui prestiti studenteschi siano diventati così alti quando sono associati benefici come questo.

Dovresti chiedere il condono del prestito del servizio pubblico?

La conclusione è che i medici devono eseguire questo calcolo da soli. Ci sono molte variabili, quindi ci saranno sempre almeno un po’ di congetture. Esiste anche il rischio che i programmi (IDR e PSLF) vengano modificati, sottoposti a verifica dei mezzi o eliminati senza disposizioni di salvaguardia. Ma ecco le regole generali:

- Se lavori per un 501(c)(3) come partecipante e hai qualsiasi tipo di onere di prestito federale significativo, dovresti optare per PSLF.

- Se non sei ancora sicuro di lavorare per un 501(c)(3), non fare nulla che possa mettere a repentaglio la tua capacità di ottenere il PSLF (come rifinanziare i tuoi prestiti federali).

Se non sei ancora sicuro se rifinanziare o optare per PSLF, ti consigliamo di programmare una consulenza con un professionista dei prestiti studenteschi su StudentLoanAdvice.com per aiutarti a calcolare i numeri e prendere una decisione.

Cosa ne pensi? Stai andando al PSLF? Perché o perché no? Lo hai già ottenuto? Raccontaci come è andata! Se non l'hai ancora ottenuto, quanti pagamenti ti restano prima di ottenerlo?

-

Come gestire e coltivare l'energia personale

Quando sono stanco e a corto di energia, anche le cose migliori della vita non mi danno gioia. Non lho mai capito per anni. Continuavo a chiedermi regolarmente Perché non mi piace il mio lavoro oggi?

-

15 Investimenti alternativi:diversifica il tuo portafoglio oltre le azioni

Il mercato azionario è la prima cosa a cui molte persone pensano quando sentono la parola “investimenti”. Ma non è l’unica opzione per far crescere la tua ricchezza. Un’ampia gamma di investimenti p

Articoli in Evidenza

- Come fare con successo un anno senza acquisti o con acquisti bassi

- Una sfida di 30 giorni sull'amore per se stessi per cambiare la tua vita

- Come spendere meno tempo sul telefono:14 consigli

- Cos'è il Manifesto dei Modellisti Finanziari?

- Che cos'è l'Expedited Funds Availability Act (EFAA)?

- Quali modifiche al programma di condono del prestito di servizio pubblico significa per i mutuatari

- Come richiedere la previdenza sociale

- I migliori lavori da remoto e aziende remote per cui lavorare

- Qual è il tasso annuo effettivo?

- Come calcolare FCFE dall'EBIT?

-

I 8 migliori prestiti personali non garantiti per maggio 2026:confronta e risparmia

I 8 migliori prestiti personali non garantiti per maggio 2026:confronta e risparmia I prestiti personali possono essere utilizzati per molte ragioni, dal consolidamento debiti alla ristrutturazione della casa. A differenza dei prestiti garantiti come un mutuo o un prestito auto, puo...

-

Il fallimento influirà sul denaro del mio coniuge?

Il fallimento influirà sul denaro del mio coniuge? Il fallimento riguarderà il tuo coniuge? Dipende da quanto debito condividete in coppia. La tua relazione è stata un modello di armonia coniugale, con unimportante eccezione:le finanze. La crisi econ...