Superare l’ansia finanziaria:un percorso senza debiti per le coppie

Sabato sera ho avuto la possibilità di chiacchierare con i miei amici Wally e Jodie. Potresti ricordarli da un case study di un lettore dello scorso agosto. Sono la coppia che vuole mettere in ordine le proprie finanze ma è preoccupata perché inizia con meno di zero.

Quando abbiamo chiacchierato in agosto, Wally e Jodie avevano un debito di oltre $ 35.000. Avevano redditi variabili, ma in qualche modo sembravano spendere esattamente ciò che guadagnavano:circa 3000 dollari al mese al netto delle tasse. Quel che è peggio è che erano in ritardo con alcuni pagamenti.

Ora, otto mesi dopo, la loro situazione è migliorata.

Davanti a una salsiccia tedesca affumicata e a una birra, Wally e Jodie mi hanno raccontato dei loro progressi. (Il mio cane, Tahlequah, era ansioso di prendere parte alla conversazione. O forse voleva la salsiccia?)

Fare piccoli passi

"Sulla base del tuo consiglio, abbiamo lavorato duramente per aumentare i nostri redditi", mi ha detto Jodie. "Entrambi abbiamo effettuato turni extra quando possibile. E ho iniziato un secondo lavoro che paga abbastanza bene."

"Quindi sei riuscito a ottenere un divario tra le tue entrate e le tue spese?" ho chiesto.

"Puoi scommetterci", disse Wally. "Lavorando di più, non abbiamo tempo per spendere molti soldi. Ad agosto, non avevamo alcun divario tra guadagni e spese. Il nostro divario era pari a zero. Ora il nostro divario è di quasi $ 2000! E abbiamo utilizzato il metodo della valanga del debito per uscire dai debiti. Abbiamo già ripagato un sacco di cose più piccole e ora abbiamo $ 438 extra al mese per ripagare i debiti. Inoltre, abbiamo un fondo di emergenza."

"Sembra tutto fantastico", dissi. “Ottimo lavoro!”

“Lo è incredibile", ha detto Wally. "Questa è la migliore condizione finanziaria in cui mi sia mai trovato. Ma stiamo faticando a capire cosa fare dopo."

"Cosa intendi?" ho chiesto.

"Bene", disse Jodie. "Ci sposeremo a settembre. Non sappiamo quanto budget mettere a disposizione. Nel frattempo, abbiamo ancora molti debiti. Abbiamo un debito di circa 10.000 dollari per l'auto di Wally. Abbiamo dovuto sostituire la mia Mini Cooper lo scorso inverno e questo ci ha portato altri 10.000 dollari di debito. Inoltre, sono ancora in debito con i miei prestiti scolastici."

Ho fatto un po' di calcoli mentali. Anche se il flusso di cassa della coppia è migliorato, ero un po’ nervoso perché non avevano effettivamente ridotto il loro debito dall’ultima volta che abbiamo parlato di soldi. Detto questo, so che la vecchia macchina di Jodie era stata una spina nel fianco. E hanno ha saldato quasi 10.000 dollari in debiti vari.

“Il vero problema è che non riusciamo a trovare un equilibrio”, ha detto Wally. "Siamo esauriti. Abbiamo lavorato così tanto che non abbiamo mai tempo per noi stessi. O per gli altri. Ciò sta influenzando il nostro umore e i nostri atteggiamenti."

"Sì", ho detto. "È difficile."

Wally annuì. "Ora ho un amico che vuole che andiamo al suo matrimonio", ha detto. "Abbiamo fatto i conti e non possiamo permettercelo. Si è offerto di pagare il viaggio, ma non sappiamo come la pensiamo. Noi vogliamo andare, ma anche se accettiamo il suo aiuto, ci costerà qualche centinaio di dollari, più qualunque reddito perdiamo mentre siamo via."

"Cosa dovremmo fare?" chiese Jodie. "Pensavamo che risparmiare di più avrebbe ridotto lo stress, ma siamo più ansiosi che mai. Beh, forse non allo stesso modo, immagino, ma comunque. Siamo preoccupati per il denaro, anche con un gap di $ 2000 al mese."

"Fidati di me", dissi. “I soldi non si preoccupano mai va via. Tutti hanno l'ansia da soldi, non importa quanto guadagnano, non importa quanto hanno risparmiato."

Preoccuparsi dei soldi

"Ti preoccupi dei soldi?" chiese Wally.

"Sì, certo", ho detto. "Sono sostanzialmente indipendente dal punto di vista finanziario, ma ho ancora l'ansia da soldi. In effetti, sono così preoccupato che quest'anno terrò traccia di ogni centesimo che guadagno e spendo. E, proprio come te, sembra sempre che mi venga in mente qualcosa da spendere. C'è il mio attacco di cuore, che ora sembra che mi costerà $ 7500. Ho appena pagato un'enorme fattura fiscale. E ci sono tutti questi viaggi a cui mi sono impegnato quest'anno. È sempre qualcosa."

"Dovremmo volare al matrimonio del mio amico?" chiese Wally. "Non lo vedo da molto tempo. Posso dire che per lui è importante che noi siamo lì."

"È una decisione difficile", dissi. "Ed è un esempio di come la finanza personale non sia solo una questione di numeri. Ci sono anche relazioni ed emozioni da considerare."

"Dal punto di vista finanziario, non penso che dovresti andare. Ma sarebbe ipocrita da parte mia dirtelo. Mio cugino Duane sta ancora lottando contro il cancro, ma vuole fare un altro viaggio in Europa il mese prossimo. All'inizio ero riluttante a unirmi a lui. Come ho detto, quest'anno sto cercando di tagliare le spese perché sento che sto spendendo troppo. Ma sai una cosa? Ci andrò. Quindi, vedi, i miei consigli e le mie azioni sono in contrasto qui."

Non sapevo come dirlo a Wally e Jodie, ma la mia più grande preoccupazione per la loro situazione è che sembra che si stiano preparando a fermare la gara quando è appena iniziata. Non hanno ancora esaurito i debiti. Hanno fatto ottimi progressi, ma c'è ancora molta strada da fare.

Hanno trascorso otto mesi su questo progetto. A quanto pare, mancano ancora diciotto mesi, ma questo è se usano il divario che hanno creato per accelerare il pagamento del debito. Se non scelgono questa strada, ci vorrà ancora più tempo.

Allo stesso tempo, capisco da dove vengono riguardo al sentirsi angusti. Certo, c’è un periodo di tempo limitato prima che riesca a saldare il debito, poi potranno allentarsi. Ma quando sei nel pieno di questa situazione, diciotto mesi possono sembrare diciotto anni.

Trovare l'equilibrio

La chiave, ovviamente, è trovare un equilibrio. E penso che sia quello che Wally e Jodie stanno cercando di fare.

Non stanno cercando di abbandonare la gara in anticipo. Non vogliono rimanere indietro con i pagamenti come una volta. Non vogliono spendere i loro fondi di emergenza o fermare la valanga del loro debito. Ciò che vogliono è trovare un equilibrio tra oggi e domani.

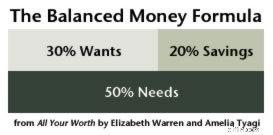

Non ne ho parlato loro in quel momento, ma penso che dovrebbero guardare la formula monetaria equilibrata dell'eccellente All Your Worth di Elizabeth Warren e Amelia Tyagi. .

Warren e Tyagi sostengono che per raggiungere l'equilibrio finanziario, la spesa al netto delle imposte dovrebbe essere allocata in questo modo:

- Almeno il 20% dovrebbe essere destinato al risparmio (che include la riduzione del debito).

- Non più del 50% dovrebbe essere assegnato ai bisogni (che includono alloggi, servizi pubblici, assistenza sanitaria, alimenti di base e abbigliamento di base).

- Il resto, circa il 30%, dovrebbe andare a Wants (che è tutto il resto).

Warren e Tyagi sono fermamente convinti che meno della metà del budget dovrebbe essere destinato a Needs. Se dedichi troppo alle necessità, non avrai spazio nel tuo budget per il divertimento o per il futuro.

Gli autori insistono altrettanto sul fatto che dovresti creare spazio nel tuo budget per Wants. “Dovresti chiederti”, scrivono, “stai dando abbastanza spazio al divertimento?”

Wally e Jodie non spendono molto per i bisogni al momento, ma non spendono molto nemmeno per i desideri. Hanno investito la maggior parte del loro denaro nel risparmio (sotto forma di riduzione del debito). Questa è una buona cosa. Ma forse è una cosa troppo bella?

Fare un piano

Domenica mattina Wally mi ha inviato un'e-mail. Dopo avermi incontrato, lui e Jodie hanno formulato un piano:

- Fino al loro matrimonio a settembre, manterranno la loro valanga di debiti dov'è oggi:pagamenti minimi più i $ 438 che hanno liberato dai debiti soddisfatti.

- Utilizzeranno un budget simile a una busta per intrattenimento, viaggi, regali, appuntamenti e oggetti personali.

- Con il resto del loro gap mensile, creeranno un conto di risparmio dedicato per il loro matrimonio. Dopo il matrimonio, getteranno questi soldi in debito.

Mi sembra un piano buono e mirato. È in equilibrio tra oggi e domani. E puoi star certo che li ricontatterò in autunno per assicurarmi che abbiano rispettato il piano e che si siano ricordati di dare nuovamente priorità alla loro valanga di debiti.

Nel frattempo, ho inviato a Wally questo post su Reddit in cui un ragazzo si rendeva conto che spingendo per un tasso di risparmio del 65% si sentiva infelice. Scrive:

Attualmente sto puntando a un tasso di risparmio del 55% e non posso dirti quanto mi godo di più la vita. Sono passato dalla sensazione di non poter spendere un dollaro che non rientrasse nel budget, al viaggiare con gli amici, andare ai concerti e godermi i piaceri della vita. Quel 10% ha fatto la differenza del mondo

Per quanto mi riguarda, mi sento ancora in ansia. Quest’anno ho fatto un buon lavoro nel controllare le mie piccole spese quotidiane, ma le cose grandi mi stanno ancora stressando. Devo seguire il mio consiglio e trovare un equilibrio migliore. Ciò avverrà, penso, quando prenderò consapevolmente decisioni migliori sulle grandi spese future - e mentre lavoro per aumentare il mio reddito.

-

Entusiasmo degli investitori mentre Hong Kong si unisce all'elenco australiano per lo scambio di informazioni

Laccordo aiuterà a incrementare gli investimenti nelle attività australiane attraverso Hong Kong. Jeremy Brugmans, Direttore commerciale, Intertrust Group Australia, e Quinten Kah, Direttore commercia

-

Come fare la spesa una volta al mese

Mi occupo di pianificazione dei pasti e un primo giro di generi alimentari al mese, e lo faccio dal 2014. Fare la spesa una volta al mese ha un sacco di vantaggi per la nostra famiglia e ci aiuta nei

Articoli in Evidenza

- Gli adulti statunitensi sono straordinariamente impreparati a malattie o lesioni gravi

- 9 Strani testamenti e testamenti

- Che cos'è un numero di conto?

- Come configurare un account Roth IRA

- Che cos'è un assegno circolare?

- Che cos'è una rendita fissa?

- Come funziona la previdenza sociale

- Che cos'è un prestito FHA e come funziona?

- Indennità di disoccupazione in Massachusetts:cosa sapere

- Mutui a 15 anni contro 30 anni:qual è il migliore?

-

Quanti soldi puoi guadagnare scrivendo libri per bambini?

Quanti soldi puoi guadagnare scrivendo libri per bambini? Puoi guadagnare soldi scrivendo libri per bambini. I soldi contano quando si tratta di scrivere, soprattutto se hai intenzione di farlo a tempo pieno. Ma se pensi che scrivere libri per bambini sia i...

-

Roth IRA:spiegazione di contributi e conversioni:è giusto per te?

Roth IRA:spiegazione di contributi e conversioni:è giusto per te? Alcuni concetti finanziari sono semplici, ma le persone li complicano non seguendo bene le indicazioni. Lesempio classico è il processo Backdoor Roth IRA. Sono costantemente stupito da quanti modi le ...