Alfabetizzazione finanziaria per adolescenti:una guida per i genitori alla gestione del denaro

(Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.)

Uno dei compiti più importanti che abbiamo come genitori è insegnare ai nostri figli come orientarsi nel mondo degli adulti.

Un'abilità importante che dovranno padroneggiare è la gestione del proprio denaro.

Iniziare quando sono giovani è un buon piano, ma se hai perso il treno, non è troppo tardi.

Quindi, come possiamo insegnare con successo ai nostri figli a gestire il denaro quando sono adolescenti, vivono ancora a casa e dipendono da noi per la maggior parte delle loro esigenze monetarie?

Alcuni distretti scolastici, rendendosi conto dell'importanza di educare i giovani al denaro, hanno iniziato a offrire corsi di finanza personale nelle scuole superiori.

La Carolina del Nord è recentemente diventata il ventesimo stato a richiedere agli studenti delle scuole superiori di completare un corso di economia e finanza personale per diplomarsi.

Gli argomenti insegnati agli adolescenti includono il pagamento dell'università, l'uso delle carte di credito e la stipula di un mutuo sulla casa.

Anche se il tuo stato non richiede un corso di questo tipo alle scuole superiori, ci sono modi in cui puoi insegnare a tuo figlio come gestire le proprie finanze.

Correlato:Configurare la tua vita finanziaria dopo il college

Insegnare ai tuoi figli i soldi

Ecco sei argomenti e strumenti essenziali sul denaro da discutere e utilizzare con i tuoi figli per migliorare la loro alfabetizzazione finanziaria.

- Lettura bonus:come puoi rendere più divertente la gestione del tuo denaro?

Budget

Uno dei fondamenti della finanza personale è "spendere meno di quanto guadagni".

Dato che gli adolescenti di solito non hanno un lavoro a tempo pieno e potrebbero non guadagnare nulla, come possiamo insegnare loro come gestire le proprie spese?

Un modo è consentire loro di effettuare tutti i loro acquisti utilizzando un'indennità settimanale o mensile.

In questo modo, sono costretti a mettere da parte il budget per le cose di cui hanno bisogno e vuoi.

Puoi chiedere loro di pagare vestiti, mense scolastiche, assicurazione auto e benzina (se sono autisti), materiale scolastico e soldi per l'intrattenimento.

Dovranno decidere quanto spendere in ciascuna categoria finanziaria.

Dovranno anche assicurarsi di non spendere troppi soldi in una categoria e rimanere senza soldi per un'altra.

Se ti senti a tuo agio, condividi il tuo budget con tuo figlio. Assicurati di controllare tutte le spese periodiche o nascoste incluse nel budget familiare.

Puoi spiegare la differenza tra lordo e rete pagare. Inoltre, mostra loro quanti soldi provengono dal tuo stipendio per tasse, assicurazione sanitaria e risparmi previdenziali.

Con gli adolescenti, mostrare spesso funziona meglio che raccontare.

Pertanto, dare a tuo figlio lo spazio per prendere le proprie decisioni finanziarie o mostrargli il tuo budget sarà uno strumento didattico più potente di un ipotetico consiglio.

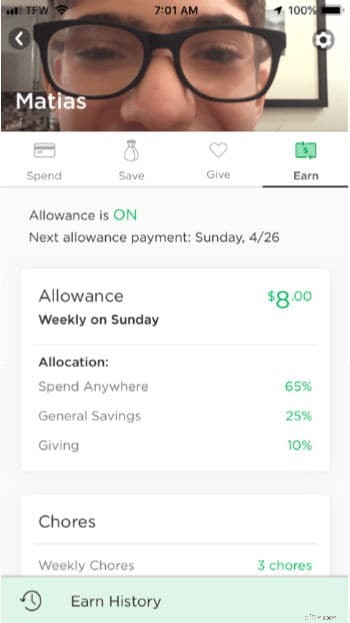

Carte indennità

Come dai a tuo figlio il suo assegno ogni settimana? Al giorno d'oggi può essere una seccatura gestire i contanti.

Potresti prendere in considerazione l'idea di aprire un conto bancario per tua figlia e procurarle una carta di debito in modo da poter depositare il suo assegno direttamente sul suo conto.

(Nota:la maggior parte delle banche richiede un documento d'identità con foto, quindi se tuo figlio non ha la patente di guida, potresti aver bisogno del suo certificato di nascita, della tessera di previdenza sociale o di un documento d'identità con foto rilasciato dal DMV.)

Puoi anche utilizzare servizi come FamZoo o Greenlight.

FamZoo offre un sistema bancario privato online per famiglie progettato per aiutarti a insegnare ai tuoi figli buone abitudini monetarie.

Tu, in qualità di "banchiere", gestisci i fondi dei tuoi figli, i "clienti", tramite conti IOU o carte prepagate.

FamZoo ti costerà tra $ 2,50 e $ 5,99 al mese per tutta la famiglia, a seconda se ti abboni mensilmente o paghi in anticipo.

Greenlight è un servizio di carte di debito per bambini che ti consente di aprire una carta di debito per i tuoi figli senza una banca, oltre a monitorare le loro spese e le spese accettabili in negozi specifici. Il servizio costa $ 5 al mese per un massimo di cinque bambini.

Quanto assegno dare loro?

Se coprono tutta la spesa, potrebbero aver bisogno di più della media nazionale (attualmente 30 dollari a settimana, secondo un sondaggio dell'American Institute of CPAs).

Puoi provare un importo in dollari adatto al tuo budget familiare e, se ritieni che sia troppo basso o troppo alto, adattalo di conseguenza.

Considera l'idea di chiedere a tuo figlio di risparmiare e investire anche una parte della sua paghetta, per rendere automatiche queste abitudini finanziarie.

Inoltre, questo può essere un ottimo momento per ricordare a tuo figlio di accantonare dei fondi da donare alle sue cause preferite.

Lasciali fallire

Gli adolescenti tendono a correre rischi maggiori rispetto agli adulti perché l'area del cervello che controlla l'autoregolamentazione è ancora in fase di sviluppo.

Quindi è una saggia idea lasciare che corrano dei rischi con i soldi?

La chiave è consentire loro di fallire con i soldi in un contesto con una posta in gioco più bassa, in modo che possano imparare a gestire il budget prima di dover pagare il proprio appartamento, le utenze e il cibo.

Questo metodo consente a tuo figlio di prendere decisioni sulla spesa con conseguenze nel mondo reale pur rimanendo in un ambiente sicuro.

Funzionerà, però, solo se sei disposto a lasciare che tuo figlio affronti le conseguenze delle sue spese.

Ha finito i soldi per la benzina questa settimana?

Invece di dargli di più, lascia che sia lui a capire in quale altro modo andare a scuola. Forse avrà bisogno di farsi un giro con te o di chiedere a un amico di venire a prenderlo.

Resisti alla tentazione di risolvere i problemi di budget e imparerà presto a far durare i suoi soldi invece di ripetere il disagio di rimanere senza soldi.

Prendere denaro in prestito

È probabile che le società di carte di credito invieranno a tua figlia informazioni sulle carte di credito non appena avrà compiuto 18 anni.

Le aziende sono presenti in tutti i campus universitari e incoraggiano gli studenti universitari a richiedere le carte.

Se tuo figlio adolescente non sa come gestire il credito, però, potrebbe finire nei guai con una carta di credito.

La ricerca ha dimostrato che gli adolescenti hanno maggiori probabilità di pensare utilizzando il loro sistema limbico e di prendere decisioni basate sui sentimenti. La stessa ricerca mostra che, sfortunatamente, queste decisioni sono spesso sbagliate.

Inoltre, tuo figlio ha meno esperienza nella gestione del denaro e quindi è più propenso a prendere decisioni sbagliate. Quindi una carta di credito potrebbe essere uno strumento pericoloso nelle mani di tuo figlio.

Poiché il tuo esempio è spesso il più efficace per tuo figlio (anche se non sembra), parla con tuo figlio dei pro e dei contro delle carte di credito e dei prestiti.

Se usi le carte di credito, spiega il potere di ripagarle per intero ogni mese e di usarle con molta attenzione.

Spiega gli interessi e le penalità derivanti dal mancato pagamento mensile della tua carta di credito e in che modo il pagamento mensile della tua carta ti aiuta a creare un buon credito.

Se le hai dato un conto bancario ed è abituata a spendere con una carta di debito, la carta di credito sarà meno allettante, soprattutto se ha commesso qualche errore di budget lungo il percorso.

Con la giusta disciplina, una carta di credito può essere uno strumento utile per il tuo studente universitario.

Investire

Uno dei concetti di finanza personale più astratti per gli adolescenti è l'investimento.

Per molti adolescenti può essere difficile accettare l'idea che risparmiare denaro adesso potrà portare loro benefici tra tre o più decenni.

Come genitore, intrattieni conversazioni oneste con tuo figlio sugli investimenti. Se investire una parte del suo reddito diventa ora un'abitudine, probabilmente continuerà a investire man mano che invecchia.

Puoi mostrargli dei grafici che dimostrano il potere dell'interesse composto.

Spiegare come il denaro investito è a rischio ma che un certo rischio è necessario.

Incoraggialo a creare un'IRA durante la sua adolescenza o creane uno per lui (vedi sotto per ulteriori informazioni).

Un ulteriore vantaggio di parlare di investimenti è che aiuta tuo figlio a pensare oltre gli obiettivi immediati, come risparmiare per un'auto, e lo aiuta a sviluppare capacità di pianificazione finanziaria a lungo termine.

La parola "milionario" è potente per un adolescente, quindi mostragli come può diventare milionario risparmiando presto piccole somme di denaro e dandogli molto tempo per accumularsi.

Un esempio:se tuo figlio risparmia $ 5.000 all'anno, a partire dall'età di 18 anni, per dieci anni ($ 50.000 in totale) e permette a quel denaro di crescere, con un rendimento medio del 7%, fino all'età di 65 anni, avrà più di $ 1.000.000.

Lavori

Ci sono molti vantaggi nell'avere un lavoro per gli adolescenti.

Innanzitutto, insegna la responsabilità e quanto duramente deve lavorare per guadagnare un dollaro. In secondo luogo, consente a tuo figlio di aprire un'IRA con i suoi guadagni.

Se tuo figlio ha un lavoro W-2 o 1099 (in altre parole, un reddito da lavoro su cui deve presentare una dichiarazione dei redditi), ha diritto a risparmiare nella sua IRA. Può risparmiare il 100% dei suoi guadagni, fino a $ 6.000 all'anno, in un'IRA.

In qualità di genitore, puoi "equiparare" i suoi guadagni e investire denaro per suo conto, fino a $ 6.000 all'anno, purché sia inferiore a qualsiasi reddito da lavoro.

Puoi aiutare tuo figlio adolescente a trovare un lavoro tradizionale o incoraggiare il suo spirito imprenditoriale aiutandolo a pensare ad aprire un'attività di dog sitter o di babysitter.

Tale reddito, se segnalato all'IRS, può consentirle anche di avviare un'IRA.

Insegnare agli adolescenti argomenti finanziari

Anche se non ti senti sicuro al 100% delle tue capacità finanziarie personali, avvia conversazioni con tuo figlio sul denaro.

Tuo figlio non si aspetta che tu sia perfetto e parlare attraverso i tuoi errori finanziari può essere una lezione potente per tuo figlio.

Esplora l'utilizzo di alcune app finanziarie per aiutare i tuoi figli a imparare a gestire il denaro.

Dai un'occhiata ad alcuni libri di finanza personale dalla biblioteca o ordinali dal tuo libraio preferito. Poi leggeteli e discuteteli insieme.

Le lezioni che insegni adesso ai tuoi figli adolescenti sul denaro stanno gettando le basi per una vita di comportamenti positivi in termini di guadagno, risparmio e investimento.

Buone abitudini finanziarie possono aiutare tuo figlio a diventare finanziariamente indipendente da te fin dall'inizio della vita e può trasformare una vita di lotta con il denaro in una vita di fiducia nel denaro.

Successivo:Come posso aiutare i miei figli adolescenti a comprendere i grandi prestiti?

Donne che soldi

Amy Blacklock e Vicki Cook hanno co-fondato Women Who Money nel marzo 2018 per fornire informazioni utili su finanza personale, carriera e argomenti imprenditoriali in modo da poter gestire con sicurezza i propri soldi, aumentare il proprio patrimonio netto, migliorare la propria salute finanziaria generale e infine raggiungere l'indipendenza finanziaria.

-

Che cos'è EOS CCA e come posso rimuoverlo dai miei rapporti di credito?

EOS CCA è unagenzia di recupero crediti che è molto probabilmente presente nei rapporti di credito per un conto in riscossione. Le agenzie di recupero crediti come EOS CCA lavorano con creditori com

-

Che cos'è un consulente finanziario e perché dovrei assumerne uno?

Spesso le persone mi chiedono se dovrebbero lavorare con un consulente finanziario e la mia risposta è:Dipende. Ci possono essere molti vantaggi nel lavorare con un consulente finanziario, ma ciò non

Articoli in Evidenza

- PMI è deducibile dalle tasse?

- Cos'è il reddito lordo,

- Pianificazione finanziaria per la genitorialità:quanto risparmiare

- 25 libri per aiutarti a fare soldi in ogni fase della vita

- Protezione SIPC:comprensione della copertura, dei limiti e di come salvaguarda i tuoi investimenti

- Perché il fallimento dovrebbe essere la tua ultima risorsa?

- 30 idee per risparmiare denaro per le mamme con un budget limitato

- Restituzione delle tasse:cosa fare quando si devono i soldi dell'IRS o i resi

- Come gestire i tuoi soldi | 18 consigli legittimi sulla finanza personale

- Che cos'è un budget e perché la tua azienda ne ha bisogno?

-

Che cos'è il pignoramento e come funziona?

Che cos'è il pignoramento e come funziona? In ritardo sui pagamenti, indebitarsi, o inadempienti su un prestito tutti hanno il potenziale per comportare il recupero. Ma come funziona il pignoramento? Può essere un processo complicato, e ci son...

-

Dove investire,

Dove investire, 2020 Ogni mercato rialzista ha le sue stranezze, ma questo, nella sua vecchiaia, ha sviluppato una doppia personalità. Dopo unesperienza di premorte alla fine del 2018, il toro si è ripreso nel 2019 ...