14 comprovati trucchetti per potenziare il tuo futuro finanziario

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Oggi ti mostrerò 14 trucchetti per guadagnare soldi che dovresti usare.

In effetti, questi trucchetti per risparmiare denaro ti aiuteranno:

- Paga il debito

- Risparmia più denaro

- Guadagna più soldi

- Investi più denaro

Entriamo subito nel vivo.

In questo articolo

I 14 migliori trucchi per guadagnare soldi

Entrambi lavoriamo molto duramente per i nostri soldi.

È naturale che vogliamo trovare modi per mantenere e accrescere la nostra ricchezza il più possibile.

Tuttavia, non è sempre facile sapere da dove (o come) iniziare.

Ed è per questo che ho creato questo elenco dei migliori trucchi per guadagnare soldi in modo che tu possa creare ricchezza generazionale .

Quindi, se sei pronto, iniziamo con il trucco finanziario n. 1.

1. Apri un conto di investimento

Uno dei trucchi più astuti per guadagnare soldi è aprire un conto di investimento il prima possibile.

Pro

– Ti aiuta a creare ricchezza a lungo termine

– Utilizza l'interesse composto per far crescere i tuoi investimenti

Contro

– Volatilità del mercato azionario

– Non vedrai progressi immediati

Miglior risorsa

Finanza M1

Sapevi che più del 50% degli adulti statunitensi ha denaro investito nel mercato azionario?

Il mercato azionario è un ottimo posto per far crescere i tuoi soldi e costruire ricchezza a lungo termine.

Raramente diventerai ricco veloce nel mercato azionario.

Se non credi a me, allora credi al sesto uomo più ricco del mondo:Warren Buffett.

Buffett crede fermamente nella strategia di investimento "Buy and Hold" (ovvero acquistare un titolo e mantenerlo per i prossimi 3 o 4 decenni in modo che possa aumentare di valore).

In effetti, l'investimento preferito di Buffett era il fondo indicizzato S&P 500 (è anche il mio investimento preferito!).

L’immagine sopra è la performance odierna dell’S&P 500. La Grande Recessione del 2008 sembra un piccolo inconveniente in questo grandioso grafico!

Concentrati sull'investimento a lungo termine e probabilmente otterrai un profitto.

Infatti, se avessi investito $ 10.000 nell'indice S&P 500 nel 1980, quei $ 10.000 avrebbero valso oltre $ 760.000 nel 2018 !

Anche gli investimenti a lungo termine richiedono uno sforzo minimo.

Con gli investimenti a lungo termine, scegli semplicemente un fondo indicizzato o un titolo in cui desideri investire e poi detenere quel titolo o fondo per i prossimi due decenni.

Ora puoi iniziare a investire aprendo un conto di investimento con piattaforme famose (e gratuite) come M1 Finance 👇

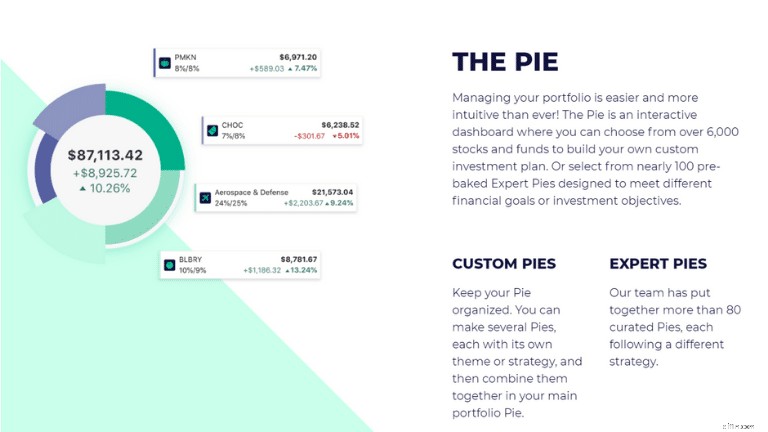

M1 Finance è un'app di investimento gratuita in cui puoi costruire il tuo portafoglio di investimenti utilizzando oltre 6.000 azioni ed ETF offerti su M1 Finance o selezionando uno dei portafogli preselezionati di M1 Finance (o "torte" come vengono chiamati).

Esistono 2 tipi di torte:

- Torte personalizzate – Puoi creare la tua strategia di investimento da oltre 6.000 ETF e fondi

- Torte degli esperti – Puoi scegliere tra oltre 80 torte create dal team di esperti di M1 Finance

La buona notizia è che non devi essere un investitore esperto per iniziare a utilizzare M1.

Tuttavia, sono necessari almeno $ 100 per iniziare a investire con M1 Finance .

Qualunque sia la tua scelta, assicurati di seguire questo trucchetto e inizia a investire oggi.

I tuoi conti bancari mi ringrazieranno più tardi.

2. Investi in te stesso

Tra tutti i trucchetti elencati in questo articolo, credo che questo sia quello che dovresti implementare ed esercitarti regolarmente.

Pro

– Impara ogni giorno

– Migliora le tue abilità

– Aggiungi più valore e vieni pagato di più

Contro

– Richiede molto tempo

– Potrebbe costare un po' di soldi in anticipo

Miglior risorsa

Udemy

Investire in te stesso è il trucco definitivo.

Investire su te stesso è il miglior investimento che puoi fare.

In effetti, cerco di reinvestire in me stesso circa il 3%-5% del mio reddito annuo lordo per far crescere la mia carriera e le mie conoscenze.

Non puoi mai sbagliare investendo in te stesso.

Di seguito sono riportati diversi esempi che ho utilizzato in passato per reinvestire con successo in me stesso e nel mio futuro:

- Libri

- Esercizio

- Seminari

- Meditazione

- Lezioni online

- Avviare un'impresa

- Partecipare a eventi di networking

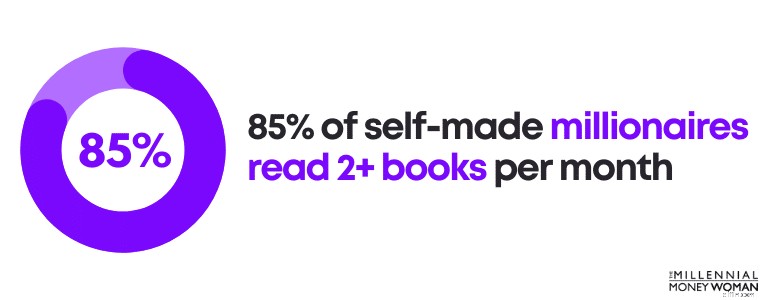

Cerco di prefiggermi l'obiettivo di leggere almeno 1 libro al mese per ampliare le mie conoscenze e imparare da altre persone di successo.

Sapevi che l'85% dei milionari che si sono fatti da sé leggono più di 2 libri al mese?

Alcuni dei miei libri preferiti includono:

- Il divario comportamentale di Carl Richards

- La mente milionaria, del dottor Thomas J. Stanley

- Il monaco che vendette la sua Ferrari di Robin Sharma

- La sottile arte di fregarsene di Mark Manson

C'è così tanta conoscenza racchiusa in questi libri:che si tratti di psicologia, denaro, vita o semplicemente di scopo.

Mi piace anche seguire lezioni online come forma di investimento su me stesso.

Anche se non mi piacerebbe altro che tornare al college e diventare un eterno studente, imparando materie dall'astronomia all'aritmetica, non voglio spendere 100.000 dollari per una laurea.

È qui che i programmi di lezioni online come Udemy hanno avuto un ruolo importante nel mio sviluppo 👇

Udemy è una piattaforma online che offre quanto segue:

- 65 lingue

- 70.000 istruttori

- 40 milioni di studenti

Uno dei miei corsi preferiti offerti da Udemy che può tornare utile, soprattutto se hai intenzione di avviare un'attività in proprio, si chiama: Un intero MBA in 1 corso .

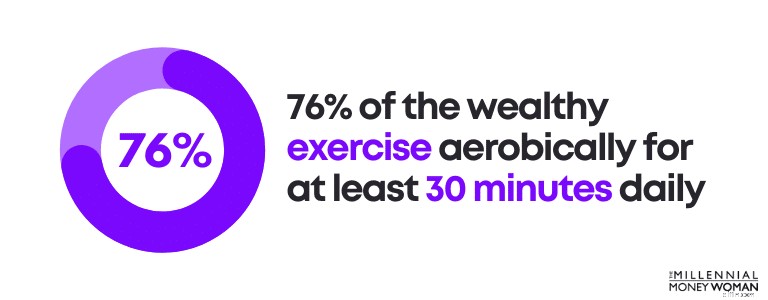

Voglio anche sottolineare che investire nelle proprie conoscenze non è l'unico modo per investire in se stessi.

Puoi anche investire nel tuo:

- Salute mentale

- Salute fisica

Infatti, il 76% dei ricchi fa esercizio aerobico per almeno 30 minuti al giorno.

Personalmente, fai esercizio:

- Diminuisce lo stress

- Migliora la mia forma fisica

- Mi aiuta a rimanere concentrato

- Aumenta la mia felicità

Quindi, nel complesso, l'esercizio fisico è in realtà una cosa piuttosto positiva nella mia vita, motivo per cui mi alleno per almeno 30 minuti, 5 volte a settimana.

Prendi a cuore questo trucco sui soldi: Investire in te stesso probabilmente produrrà i rendimenti più elevati.

3. Monetizza il tuo account sui social media

Un ottimo trucco per guadagnare denaro che puoi utilizzare per guadagnare un reddito passivo sta monetizzando il tuo account sui social media.

Pro

– Guadagni condividendo prodotti/servizi di affiliazione

Contro

– Ci vuole tempo per creare un pubblico

Miglior risorsa

Maestria X

Che tu ci creda o no, puoi guadagnare denaro dal tuo account sui social media.

Infatti, da quando ho aperto il mio account Twitter poco più di un anno fa, sono riuscito a guadagnare $ 1.000 dal mio profilo sui social media!

Prima ancora di iniziare a pensare al denaro, devi assicurarti di avere in atto alcune strategie di base.

Queste strategie includono:

- Creazione di un marchio

- Utilizzo di immagini di alta qualità

- Prendersi il tempo per creare un'ottima biografia

- Incluso l'URL del tuo sito web (se ne hai uno)

Ad esempio, ecco come appare il mio profilo sui social media:

Anche se non sto dicendo che il mio profilo sui social media sia perfetto, sto dicendo che il mio profilo sembra funzionare, dato che guadagno tra i 200 e i 300 follower al giorno.

Tuttavia, monetizzare il tuo account sui social media non riguarda solo l'aspetto, l'estetica o l'atmosfera del tuo profilo.

Ha anche a che fare con:

- La tua nicchia

- I tuoi contenuti

- Il tuo coinvolgimento

Prima di monetizzare, devi capire in quale tipo di nicchia intendi inserirti.

Le nicchie sui social media potrebbero includere:

- Cibo

- Viaggi

- Fitness

- Finanza

- Commedia

- Relazioni

Tuttavia, puoi creare una nicchia ancora più ampia, come ho fatto io. La mia nicchia è la finanza, ma mi concentro specificamente sulla finanza per i millennial.

Una volta che hai la tua nicchia, è il momento di concentrarti sui tuoi contenuti.

In altre parole, faresti meglio ad assicurarti che i tuoi contenuti aggiungano valore per il tuo pubblico prima di iniziare a spingere prodotti e servizi verso di loro.

Se hai bisogno di aiuto per strutturare i tuoi contenuti, consulta questa guida alla creazione di contenuti, X Mastery .

Ricorda che non puoi iniziare a promuovere prodotti/servizi senza prima aggiungere valore.

Costruire la fiducia richiede tempo, quindi non aspettarti che il tuo pubblico inizi ad acquistare da te, se non aggiungi valore alla loro vita attraverso contenuti eccellenti.

Dopo che è stata creata la fiducia, è il momento di considerare per quali prodotti o servizi desideri affiliarti sul mercato.

Quando funziona, il marketing di affiliazione è come una macchina per stampare denaro ben lubrificata.

Quando ciò non avviene, è solo un mucchio di tempo perso e frustrazione da parte tua.

Impara i fondamenti del marketing di affiliazione sui social media con X Mastery corso, che può trasformare il tuo viaggio nel denaro.

Correlato:Come guadagnare su Twitter

4. Costruisci un budget solido

Se vuoi risparmiare denaro velocemente, uno dei migliori trucchi per guadagnare denaro è creare un budget solido.

Pro

– Risparmia più denaro

– Eliminare i costi inutili

– Rimani aggiornato sulle tue spese

Contro

– Richiede molto tempo

– Potrebbe causare ansia se non hai mai pianificato un budget prima

Miglior risorsa

YNAB (ovvero Hai bisogno di un budget)

Creazione di un budget , secondo me, è uno dei trucchi finanziari più efficaci che può cambiare in meglio il tuo futuro finanziario.

Hai mai fatto un lungo viaggio?

È probabile che, se vuoi arrivare a destinazione in tempo, avrai bisogno di un GPS, di una mappa fisica, di un navigatore per iPhone, ecc.

A meno che tu non abbia una memoria fotografica, probabilmente non arriverai a destinazione in tempo (o addirittura non riuscirai a arrivarci) senza una mappa.

Il tuo budget è la tua mappa finanziaria.

Ecco perché hai bisogno di un budget il prima possibile:

- I budget ti aiutano a eliminare le spese inutili

- I budget ti aiutano a modificare il tuo comportamento di spesa

- I budget ti aiutano a comprendere i tuoi modelli di spesa

- I budget ti aiutano a concentrarti sui tuoi obiettivi finanziari a lungo termine

So che la parola "b" probabilmente non è un argomento che ti entusiasma.

In effetti, conosco molte persone che tendono a rifuggire dal budget, perché:

- Non sanno come iniziare

- Non capiscono completamente cos'è un budget

- Hanno paura di sapere quanto stanno effettivamente spendendo

E a dire il vero, non sapevo nemmeno come iniziare a fare un budget, finché non ho iniziato a rispolverare le mie capacità di finanza personale.

Di seguito sono riportate le regole pratiche per la gestione del budget che mi hanno aiutato a passare dall'avere $ 3.000 di debito sulla carta di credito (quando ero studente universitario) al saldare tutti i miei debiti e risparmiando più del 70% del mio reddito annuo lordo.

Debito immobiliare mensile

<28% reddito mensile lordo

Debito mensile totale dei consumatori

<20% reddito mensile netto

Pagamenti mensili totali del debito

<36% reddito mensile lordo

Pensione e risparmio

>20% reddito mensile lordo

Quando menziono la categoria "pensione e risparmio", intendo una strategia di risparmio e investimento a lungo termine.

Ad esempio, non pianificare di toccare questi soldi finché non stai per andare in pensione.

Pensala in questo modo:

Se vuoi andare in pensione senza preoccupazioni finanziarie, probabilmente dovrai fare di più di quello che la regola pratica "media" suggerisce di fare.

Se vuoi essere al di sopra della media, dovrai fare ciò che la persona media non fa.

Ed è qui che un budget farà un'enorme differenza nel tuo quadro finanziario.

Sei pronto a dare una svolta alla tua vita?

Inizia creando il tuo profilo (è gratuito) con YNAB (aka You Need A Budget) .

YNAB, secondo me, è la migliore app per il budget disponibile.

La registrazione è gratuita al 100% e riceverai una prova gratuita per 34 giorni (a meno che tu non sia uno studente universitario, nel qual caso YNAB è completamente gratuito per 1 anno).

Di seguito sono riportati alcuni pro e contro di YNAB:

App con budget limitato

Nessuna segnalazione

Monitoraggio visivo delle spese

Non così intuitivo

Personalizzabile

Nessuna funzione di investimento

Si sincronizza con oltre 12.000 banche

Il servizio clienti non è disponibile telefonicamente

Ecco quanto gli utenti YNAB che scelgono YNAB per la prima volta dichiarano di risparmiare con YNAB:

- Primi 2 mesi:$ 600 risparmiati

- Primo anno:$ 6.000 risparmiati

Quindi, se vuoi iniziare a risparmiare denaro, eliminare le spese inutili e andare verso un futuro finanziario migliore, uno dei trucchi finanziari più efficaci è la gestione del budget.

Lettura consigliata:recensione YNAB

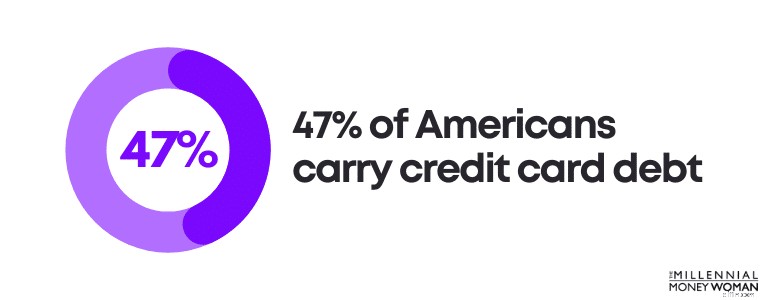

5. Paga debiti con interessi elevati

Uno degli attacchi finanziari più critici è ripagare il debito con interessi elevati il prima possibile.

Pro

– Libera flusso di cassa

– Risparmia denaro

Contro

– Potrebbe mettere a dura prova il tuo flusso di cassa mentre paghi il tuo debito con interessi elevati

Miglior risorsa

Conteggio

Sapevi che il 47% degli americani ha debiti con carta di credito?

Dai un'occhiata alle passività (ovvero al tuo debito) che hai.

Alcuni esempi di debito includono:

- Prestito auto

- Mutuo

- Carte di credito

Ma non tutti i debiti sono uguali.

In effetti, alcuni debiti sono addirittura considerati “debito intelligente”.

Debito con tassi di interesse elevati utilizzato per acquistare beni in via di svalutazione

Debito con tassi di interesse bassi che viene utilizzato per acquistare beni che si apprezzano

Ad esempio, il debito della carta di credito verrebbe considerato debito inesigibile, mentre il debito ipotecario sarebbe considerato debito intelligente.

Non solo le carte di credito acquistano quasi sempre beni deprezzati (come gadget tecnologici, abbigliamento, ecc.), ma le carte di credito hanno anche tassi di interesse molto elevati.

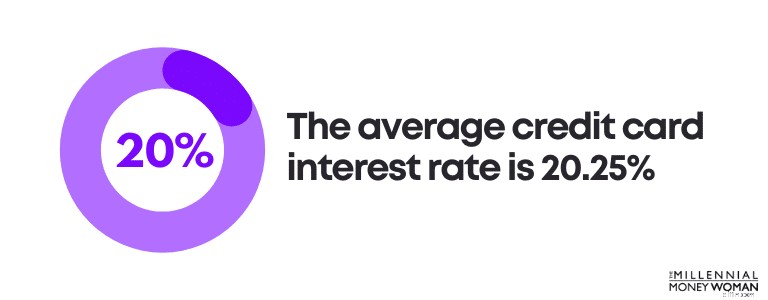

Infatti, il tasso di interesse medio delle carte di credito è del 20,25%.

Sfortunatamente, il debito medio individuale delle carte di credito è aumentato negli ultimi anni e non sembra che questa tendenza si ritirerà presto.

Facciamo un po' di conti:

Supponiamo che tu abbia un saldo debitorio medio della carta di credito di $ 6.270 e paghi il tasso di interesse medio del 20,25%.

Ecco l'importo degli interessi che pagheresti:$ 1.269,68.

In altre parole, pagheresti $ 1.269,68 oltre a il tuo debito originale, ovvero $ 6.270.

Ecco perché penso che sia fondamentale ripagare prima il debito con interessi elevati.

Di seguito sono riportate alcune strategie che potresti prendere in considerazione di implementare per eliminare il debito della carta di credito:

- Considera il consolidamento del debito della carta di credito

- Paga più del minimo mensile

- Considera un trasferimento del saldo della carta di credito con tasso di interesse pari allo 0%

- Considera prima di ripagare il debito con il tasso di interesse più alto

Personalmente, preferisco saldare prima il tasso di interesse più alto (continuando a effettuare i pagamenti minimi mensili su tutti gli altri debiti).

Ti senti sopraffatto dal numero di pagamenti di debiti che devi effettuare?

In tal caso potresti prendere in considerazione il consolidamento debiti.

Quindi, invece di effettuare 7 pagamenti diversi a 7 diverse società di prestito, devi effettuare solo 1 pagamento a 1 nuova società di prestito.

Come in tutte le cose, ci sono pro e contro.

Diamo un'occhiata ai pro e ai contro del consolidamento debiti di seguito:

Semplificazione

Commissioni anticipate

Tassi di interesse più bassi

Potrebbe aumentare i tassi di interesse

Piano di rimborso strutturato

Non va bene se perdi i pagamenti

Potrebbe ridurre i pagamenti mensili

Correzione temporanea

Un altro vantaggio del consolidamento debiti è che, presupponendo che tu effettui tutti i pagamenti in tempo e per intero, hai il potenziale per aumentare il tuo punteggio di credito .

Se stai pensando al consolidamento debiti, ti suggerisco di dare un'occhiata a Tally

Con Tally è semplice tenere sotto controllo le tue carte di credito.

Scansioni le tue carte. Se sei idoneo, tally ti offre una linea di credito con un TAEG basso e gestisce tutti i tuoi pagamenti.

Nessuna penalità per il ritardo. Nessun espediente. Solo un modo più veloce per saldare i tuoi saldi.

La cosa più importante che posso dire è trovare un piano d'azione per uscire dal debito .

Questo è uno dei miei trucchetti preferiti perché può aiutarti a trovare la pace e a muoverti verso i tuoi altri obiettivi finanziari.

6. Costruisci un fondo di risparmio di emergenza

Uno dei trucchi più semplici per guadagnare soldi è prepararsi per spese future impreviste creando e mantenendo un fondo di risparmio di emergenza.

Pro

– Ti aiuta a evitare di contrarre debiti sulla carta di credito

– Ti aiuta ad alleviare lo stress in caso di emergenze finanziarie

Contro

– Tassi di interesse bassi

– Potrebbe volerci del tempo per finanziare il tuo conto di emergenza

Miglior risorsa

Banca CIT

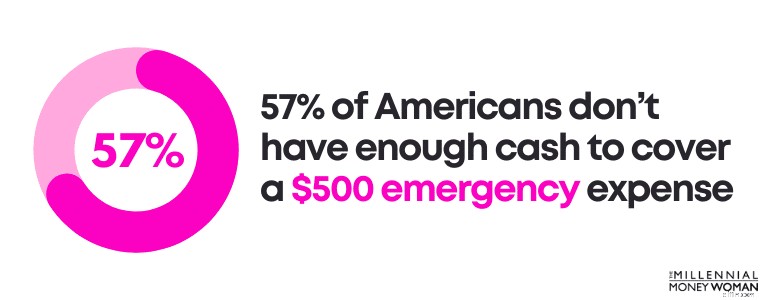

Sapevi che il 57% degli americani non ha abbastanza contanti per coprire una spesa di emergenza di 500 dollari?

Le emergenze impreviste accadono continuamente, come:

- Una gomma a terra

- Una visita dal veterinario

- Un tetto che perde

Gli eventi inaspettati fanno semplicemente parte della vita, quindi sta a noi prepararci per le sorprese che la vita ci riserverà di tanto in tanto.

Lo facciamo utilizzando un fondo di risparmio di emergenza.

Ecco come adattare il tuo conto del fondo di risparmio di emergenza alla tua situazione personale:

- Determina le tue esigenze di vita di base mensili

- Moltiplica questo numero per 3-6

In genere puoi determinare le tue esigenze di vita di base mensili seguendo un budget (se non l'hai ancora fatto, controlla YNAB , che è gratuito per i primi 34 giorni).

Un budget può aiutarti:

- Monitora le tue entrate

- Monitora le tue spese

- Elimina i costi inutili

Allora è il momento di fare un po' di calcoli.

Quindi, supponiamo che tu abbia scoperto di spendere circa $ 3.000 al mese per le necessità di vita di base (come affitto, utenze, pagamenti dell'auto, ecc.).

Ecco la gamma del tuo fondo di risparmio di emergenza:

$ 9.000

$ 18.000

Ora, quando dovresti risparmiare 6 mesi di spese di soggiorno rispetto a soli 3 mesi di spese di soggiorno risparmiate?

Diamo un'occhiata:

– Sei sano

– Il tuo reddito è stabile

– Non hai molti debiti

– Potresti facilmente trovare un altro lavoro

– Il tuo costo della vita mensile è basso

– Il tuo partner/coniuge ha un reddito stabile

– Hai altre fonti di denaro che potresti utilizzare

– Hai figli

– Il tuo lavoro non è stabile

– Hai molti debiti

– Il tuo reddito oscilla

– Hai avuto alcuni problemi di salute

– Sarebbe difficile trovare un nuovo lavoro

– Il tuo partner/coniuge non ha un lavoro

Assicurati di dare un’occhiata più ampia alla tua situazione generale.

Ora, se vuoi iniziare a risparmiare i tuoi soldi in un fondo di risparmio di emergenza, ti consiglio di aprire un conto di risparmio online ad alto rendimento invece di un normale conto di risparmio bancario.

Ecco perché:

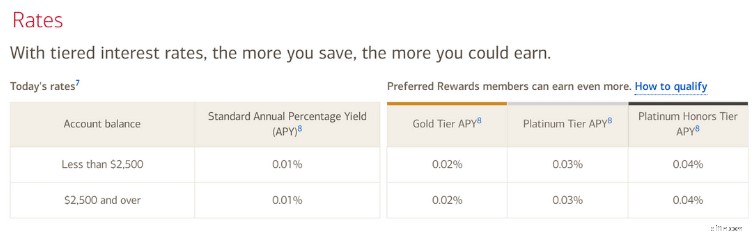

Un normale conto di risparmio di una banca fisica (come Bank of America) offre tassi di interesse minimi.

Come puoi vedere, i tassi di interesse variano dallo 0,01% allo 0,02%.

Sono noccioline.

Ora, se dovessi aprire un conto di risparmio online ad alto rendimento con CIT Bank (che è gratuito), potresti guadagnare il 4,05% di APY.

È una differenza enorme!

D'altra parte, le banche online come CIT Bank generalmente hanno costi inferiori rispetto ai negozi fisici.

Per questo motivo, le banche online possono permettersi di offrire ai propri clienti tassi di interesse elevati.

E anche se un tasso di interesse del 4,05% non ha niente a che vedere con il rendimento compreso tra il 7% e il 10% che potresti ottenere nel mercato azionario , avere un po' di contanti a portata di mano per le emergenze è un modo sicuro per proteggersi dagli imprevisti.

7. Investi il tuo resto

Se vai a fare shopping e compri qualcosa, in genere ricevi una qualche forma di resto.

E un semplice trucchetto per guadagnare denaro è iniziare a investire gli spiccioli.

Pro

– Costruisce ricchezza a lungo termine

– Modo coerente di investire

– Piccole cose possono fare una grande differenza

Contro

– Progressi lenti (ma costanti)

Miglior risorsa

Ghiande

Non è facile costruire un patrimonio netto considerevole nel mondo di oggi.

In effetti, il patrimonio netto medio degli americani di età inferiore ai 35 anni è di 14.000 dollari.

Se il tuo obiettivo è andare in pensione presto, ottenere la libertà finanziaria o semplicemente creare ricchezza sostenibile e a lungo termine, dovrai iniziare a investire .

Sei pronto per iniziare a investire, anche se sono solo $ 5 al mese?

Se sì, valuta la possibilità di aprire un conto con Acorns 👇

Acorns è una piattaforma di investimento che ti dà la possibilità di aprire un conto per soli $ 5.

Ed ecco la parte migliore: Acorns offre una funzionalità, chiamata Round-Up Feature, che investe il tuo resto!

Puoi anche utilizzare un moltiplicatore di arrotondamento fino a 10x per accelerare i tuoi investimenti.

Man mano che spendi più soldi, la funzione di riepilogo continua ad arrotondare il resto.

Una volta che il resto arrotondato è pari a $ 5, Acorns preleva automaticamente $ 5 dal tuo conto corrente collegato e investe $ 5 nel tuo account Acorns.

Tu spendi, Acorns investe.

Ed è quello che mi piace di questo trucchetto finanziario: È automatico e lontano dagli occhi, lontano dal cuore.

8. Riduci i tuoi abbonamenti

Risparmia più denaro quasi immediatamente riducendo i tuoi abbonamenti.

Pro

– Risparmia denaro istantaneamente riducendo i costi di abbonamento

Contro

– Potrebbe causare stress

– Potrebbe volerci del tempo al telefono con il servizio clienti

Miglior risorsa

Soldi a razzo

Quando è stata l'ultima volta che hai controllato quanto paghi per i tuoi abbonamenti?

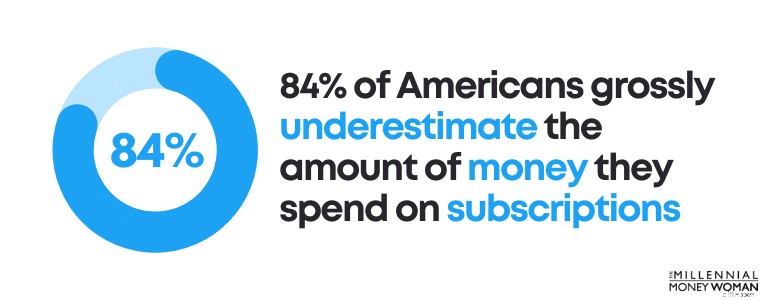

È importante rivedere la spesa mensile per gli abbonamenti perché studi recenti hanno dimostrato che l'84% degli americani sottostima notevolmente la quantità di denaro che spende per gli abbonamenti.

In effetti, la maggior parte delle persone ritiene di spendere per i servizi in abbonamento il 197% in meno di quanto spende effettivamente!

Perché sottovalutiamo i costi di abbonamento?

Di seguito sono riportati alcuni motivi:

- I costi di abbonamento aumentano nel corso dei mesi

- Iscriversi ai servizi in abbonamento è molto semplice

- Alcuni costi di abbonamento sono così bassi che te ne dimentichi

Altrimenti, taglia il grasso.

Ecco come puoi risparmiare sui costi di abbonamento:

- Rivedi il tuo budget

- Identifica tutti i costi di abbonamento mensile

- Determina quali abbonamenti utilizzi in modo coerente

- Concludi con i servizi in abbonamento che non ti servono

Una volta che hai deciso quali abbonamenti non ti servono, hai diverse opzioni a tua disposizione.

Le opzioni possono includere:

- Annulla il tuo servizio di abbonamento

- Negozia il tuo abbonamento a un costo inferiore

- Considera di condividere il costo con i tuoi amici/familiari

Onestamente mantengo solo i servizi in abbonamento più importanti.

Di seguito è riportato un elenco condensato dei miei abbonamenti mensili:

- Wi-Fi

- Netflix

- Amazzonia

- Conto del cellulare

- Software antivirus

E per me, questo è tutto.

Non ho nemmeno un abbonamento in palestra, vado a correre sul marciapiede e ho un DVD che ho acquistato molto tempo fa e che utilizzo ogni mattina per allenarmi.

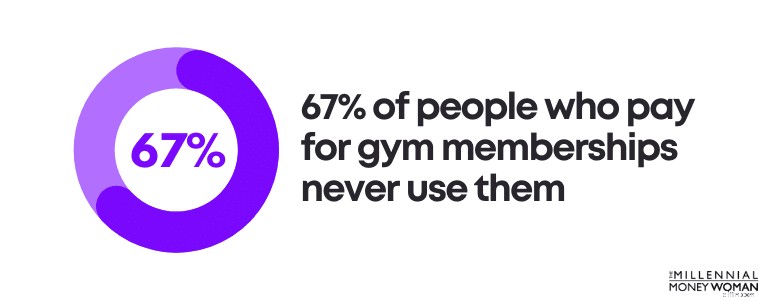

Sapevi infatti che il 67% delle persone che pagano un abbonamento in palestra non lo usano mai?

Ma indovina un po'?

Puoi comunque riduci i costi di abbonamento, anche se hai già tagliato il grasso ed eliminato gli abbonamenti non necessari.

Un modo per risparmiare potenzialmente 100 dollari all'anno è utilizzare il servizio Rocket Money 👇

Rocket Money ti aiuta a ottenere il controllo sui tuoi abbonamenti:

- Monitoraggio delle tue iscrizioni

- Creare un budget adatto a te

- Negoziare le migliori tariffe sui tuoi abbonamenti

Quello che mi piace di Rocket Money è che questa app crea un'immagine per farti capire meglio quanto stai spendendo e per quale servizio di abbonamento.

Ecco l'altro aspetto interessante di Rocket Money:

Negozia i costi di abbonamento per te in modo da ottenere le migliori tariffe possibili.

Rocket Money potrebbe farti risparmiare denaro:

- Ridurre le bollette della TV via cavo

- Ottenere rimborsi per penalità per ritardo

- Ridurre le bollette del cellulare

- Ottenere rimborsi sulle commissioni di scoperto

- Ridurre le bollette dell'assicurazione auto

Tagliare i servizi in abbonamento è uno dei migliori trucchi per risparmiare perché puoi risparmiare moltissimo denaro a lungo termine.

9. Ottieni un'app premio Cash Back

Se sei un esperto risparmiatore di denaro, forse uno dei migliori trucchetti per guadagnare denaro è registrarsi a un'app gratuita con ricompensa in contanti.

Pro

– Con ogni acquisto che fai guadagni un po' di soldi

Contro

– Solo i negozi partner ti offriranno l'offerta di rimborso

– Potrebbe volerci un po' di tempo per abituarsi al caricamento delle ricevute

Miglior risorsa

Rilascia

Che tu ci creda o no, puoi davvero guadagnare denaro mentre fai acquisti per i tuoi articoli di uso quotidiano scaricando app che premiano il rimborso in contanti.

Ad esempio, puoi guadagnare denaro su cose come:

- Viaggi

- Abbigliamento

- Fast food

- generi alimentari

…Hai capito cosa intendo.

Una delle migliori app per guadagnare denaro mentre vai a fare la spesa per i tuoi articoli di uso quotidiano c'è l'app di rimborso, Drop (è gratis) 👇

Ricorda: È importante continuare con il tuo normale comportamento di acquisto.

Tieni presente che non tutti i negozi in cui fai acquisti offriranno premi in contanti con Drop.

L'eventuale guadagno di un premio in contanti dipende dal fatto che il negozio in cui fai acquisti abbia collaborato con app di premi in contanti.

Drop ha collaborato con oltre 2.000 rivenditori, tra cui:

- Kroger

- Graffette

- Expedia

- Walmart

- Bellezza estrema

- Il deposito domestico

Chiaramente, c'è un lungo elenco di negozi da cui puoi utilizzare per fare acquisti.

I premi cash back potrebbero essere un ottimo trucco per risparmiare qualche soldo extra, soprattutto se fai acquisti presso i principali rivenditori che collaborano con le tue app di cash back.

10. Guadagna guardando la TV

Uno dei miei trucchetti preferiti è guadagnare soldi guardando la TV completando sondaggi online.

Pro

– Guadagna denaro velocemente

Contro

– Richiede molto tempo

– Non è un modo veloce per arricchirsi

– Guadagni solo tra $ 0,25 e $ 0,75 per sondaggio

Miglior risorsa

ySense

Sono rimasto scioccato la prima volta che ho sentito che avrei potuto guadagnare soldi:

- Guardare la TV

- In pigiama

- Mentre fai colazione

Mi è sembrato piuttosto epico.

Come puoi guadagnare soldi in modo così pigro?

Iscrivendoti a siti web di sondaggi come con ySense (è gratuito) 👇

Con le piattaforme di sondaggi come ySense, non vieni pagato solo per partecipare ai sondaggi.

Infatti, puoi essere pagato se:

- Gioca

- Partecipa ai sondaggi

- Recensisci i prodotti

- Partecipa ai focus group

- Condividi le tue opinioni

- Condividi l'attività di navigazione digitale

Ho iniziato a guadagnare denaro dalle piattaforme di sondaggi online quando ero al college, soprattutto in quei giorni in cui non avevo lezioni, studio o lavoro.

È stato un modo fantastico (e semplice) per guadagnare denaro extra.

Dovrei anche menzionare che la partecipazione a ciascun sondaggio potrebbe richiedere dai 5 ai 20 minuti, quindi questa è una buona opzione solo se stai facendo qualcosa di secondario (come guardare la TV).

Con Survey Junkie , (una delle piattaforme di sondaggi online più popolari), vieni pagato in punti (tipicamente 1 punto =1 centesimo) e puoi riscattare questi punti in contanti richiedendo un pagamento tramite:

- PayPal

- Buoni regalo

In genere, ti serviranno almeno $ 10 nel tuo account (o 1.000 punti) per riscattare e prelevare i tuoi contanti.

Esistono altre piattaforme in cui potresti anche guadagnare denaro completando sondaggi, guardando video, leggendo e-mail e simili.

Queste piattaforme alternative (gratuite) includono:

- I miei punti

- Swagbucks

- Sondaggi Zap

- Dollari nella posta in arrivo

Se stai cercando di guadagnare qualche dollaro qua e là, completare i sondaggi online è sicuramente un ottimo trucco da prendere in considerazione.

11. Costruisci il tuo credito

Sapevi che creare credito è un trucchetto che può farti risparmiare un sacco di soldi in futuro?

Pro

– Un miglioramento del credito potrebbe ridurre i tassi di interesse per gli acquisti di biglietti di grandi dimensioni

Contro

– Potrebbe richiedere tempo

– Potrebbe farti più male se perdi qualche pagamento

Miglior risorsa

Sé

Sei uno studente universitario senza credito o stai appena uscendo da una brutta bancarotta e/o divorzio, quindi il tuo credito è crollato?

Allora è importante ricostruire il tuo credito al più presto.

Il credito può aiutarti ad accedere a:

- Prestiti auto

- Carte di credito

- Prestiti aziendali

- Mutuo per una casa

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

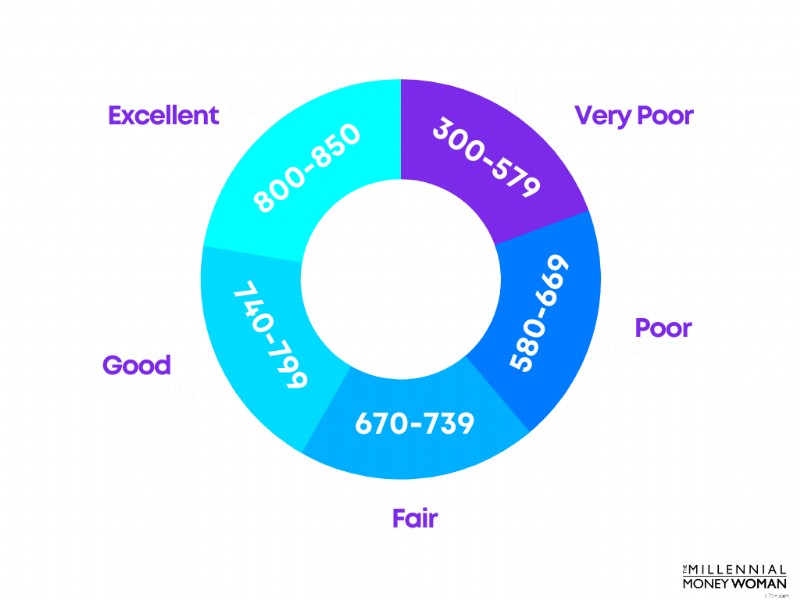

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

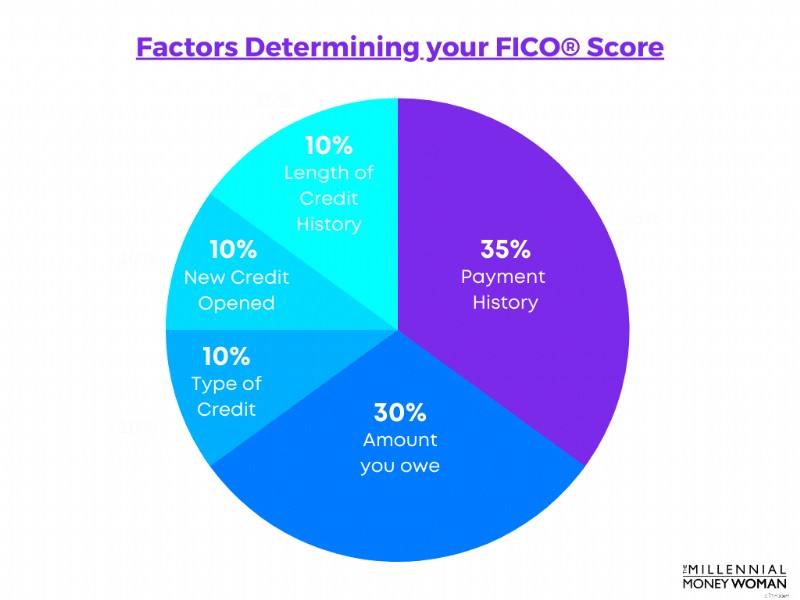

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

- Can lower car insurance rates

- You can borrow at lower interest rates

- Increased chance for credit card approval

- Faster approval to rent homes/apartments

- Could avoid security deposits for utility services

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Ecco come funziona:

- You take out a “loan”

- The loan is not immediately deposited into your bank account

- Instead, the loan is held in an FDIC insured CD, in your name

- You make timely payments in full to unlock the loan in the CD

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

- Establish a payment history

- Establish your credibility to make timely payments

- Help boost your credit score, as your transactions are reported to the credit bureaus

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

12. Meal Prep

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Pro

– Saves you hassle

– Saves you money

Contro

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

- Service

- Convenience

- The type of food

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

- Money – you have to buy groceries in bulk

- Time – you have to find time to cook your meals

- Skills – you have to be somewhat comfortable with cooking

- Comfort – you have to be ok bringing lunch to work instead of eating out

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

- Pasta and meat

- Chicken and rice

- Hard-boiled eggs

- Salad and salmon

- Chicken and salad

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

13. Optimize Your 401k (or 403b) Investing Strategy

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Pro

– Grow your wealth for the long term

Contro

– You have to stay invested even if markets are volatile

Best Resource

Blooom

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

- 401(k)’s

- 403(b)’s

- 457(b)’s

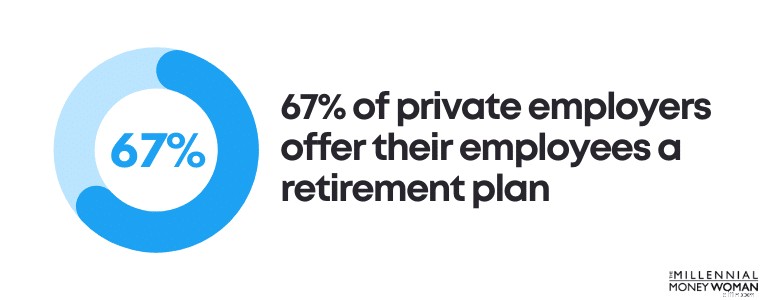

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

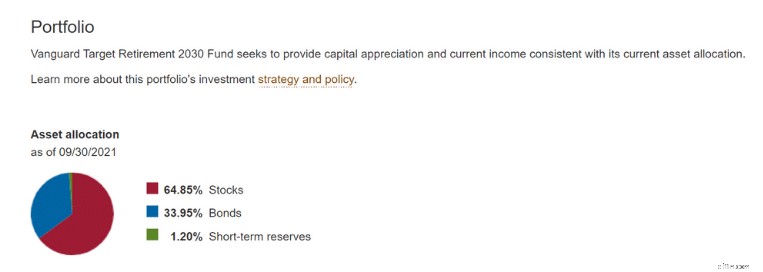

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

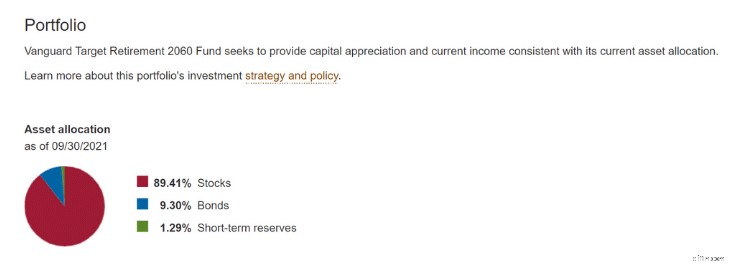

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

- Reduces your hidden expense ratios

- Builds a customized investment portfolio

- Adjusts your investments throughout the year

- Builds a portfolio based on your financial goals

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

14. Buy Cheap Term Life Insurance

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Pro

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Contro

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

- It’s cheap

- You’re not overspending money on life insurance

- Millennials are typically healthy, so premiums will be even lower

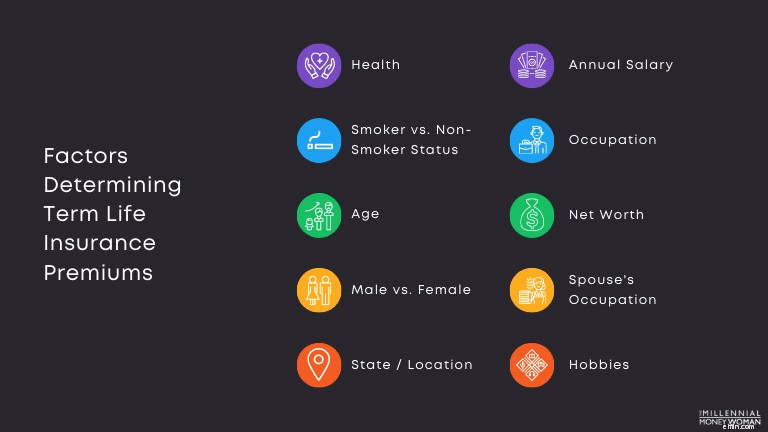

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

- Reddito

- Children

- Total debt

- Work status

- Marital status

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

- No price changes—guaranteed

- $1 million in coverage for less than $1 a day

- Coverage ranging from 10-30 years and policies from $100,000–$5,000,000

- 30-day money back guarantee, and you can cancel at any time

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Money Saving Hacks:The Bottom Line

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

-

Guida all'assicurazione auto:scopri la copertura e trova le tariffe migliori

Gli esperti assicurativi di Bankrate ti guidano attraverso le basi dellassicurazione auto. Il nostro approccio esclusivo può aiutarti a sentirti più sicuro nelle tue decisioni assicurative. Cosa devi

-

Le migliori carte di credito Travel Rewards del 2022:ottieni fino a $ 1.000 in viaggio

Confronta le migliori carte di credito premio di viaggio. Che tu stia cercando un biglietto da visita o una carta personale con unimpressionante gamma di premi, abbiamo quello che fa per te. Le c

Articoli in Evidenza

- Come viene tassato il reddito passivo nel 2021

- C'è meno di una settimana per iscriversi al pagamento rateale del credito d'imposta per bambini

- Dai un controllo ai tuoi benefici per la salute e non perdere i risparmi

- Perché dovresti chiamare il tuo prestatore di mutui ogni anno?

- Perché così tanti stati stanno mettendo fine alla disoccupazione rafforzata?

- Smettila di essere così distratto

- Quasi il 70% del debito di riscossione medica deve essere rimosso dai rapporti di credito statunitensi

- Dovresti pagare il debito della carta di credito con un mutuo per la casa?

- Questa categoria ha un elemento pubblicitario nel mio budget e anche il tuo dovrebbe averlo

- Stai pensando di avviare un'attività in proprio? Fai questo prima

-

Ciò che ogni pensionato deve sapere sui programmi 26(f)

Ciò che ogni pensionato deve sapere sui programmi 26(f) Il governo sta per lanciare un controverso piano che costringerà molti americani a cambiare il modo in cui gestiscono la pensione. Soprannominato lObamacare della pianificazione finanziaria, ” quest...

-

Il posto migliore dove andare in pensione potrebbe sorprenderti

Il posto migliore dove andare in pensione potrebbe sorprenderti Pittsburgh? Boston? Minneapolis? Se sei sorpreso di vederli in cima alla classifica di Bankrate delle migliori e peggiori città per la pensione, non essere. I luoghi che potrebbero offrire agli anzi...