Navigare nell’incertezza economica:9 strategie a prova di recessione

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Non è un segreto che l’economia stia attraversando alcuni alti e bassi in questo momento.

Infatti puoi vedere che:

- Le azioni sono volatili

- Il debito nazionale è alle stelle

- La disoccupazione è in aumento

E potresti sentire un senso di incertezza nell'aria.

Quindi, se sei preoccupato per la prossima recessione e vuoi sapere come prepararti al meglio, sei nel posto giusto.

Cominciamo.

In questo articolo

Cos'è una recessione?

Una recessione è un periodo temporaneo di declino dei mercati azionari e dell'economia che può durare mesi o anni.

Ulteriori indicatori che potrebbero suggerire che sei in recessione includono:

- Aumento della disoccupazione

- Diminuzione dei prezzi delle azioni

- Diminuzione del valore immobiliare

- Diminuzione della fiducia dei consumatori

Di conseguenza, una recessione potrebbe avere un grave impatto sulle tue finanze personali.

Ecco perché è importante prepararsi per una recessione oggi.

Quanto dura una recessione?

Secondo il National Bureau of Economic Research, una recessione dura in genere circa 11 mesi.

Tuttavia, le recessioni non si verificano allo stesso modo.

Le recessioni possono essere:

- Lungo e delicato

- Breve e mite

- Lungo e severo

- Breve e grave

Cosa succede durante una recessione?

Ecco cosa vedrai durante una recessione:

- Aumento dei licenziamenti

- Diminuzione dei salari

- Disoccupazione elevata

- Aumento del debito pubblico

- Azioni e obbligazioni perdono valore

- Diminuzione della spesa dei consumatori

Fondamentalmente, l’economia crolla quando sei in recessione.

La conclusione:

Quando l’economia si riprenderà, anche le tendenze negative della recessione inizieranno a riprendersi. Devi solo concentrarti sul lungo termine.

Ecco 7 strategie comprovate su come prepararsi a una recessione.

L'utilizzo di queste strategie ti darà le migliori possibilità di sopravvivere finanziariamente alla tempesta economica.

Sei pronto? Immergiamoci.

1. Diversifica le tue entrate

Hai mai sentito il detto:

“Non mettere mai tutte le uova nello stesso paniere?”

Immagina questo:

Dipendere da 1 flusso di reddito durante una recessione... e poi affrontare la realtà di essere licenziato dal lavoro.

Senza reddito, sarà piuttosto difficile pagare le normali spese di soggiorno.

Per non parlare della difficoltà di trovare lavoro in periodi di crisi economica.

Corri il rischio maggiore quando fai affidamento su un unico flusso di reddito.

Se desideri una guida passo passo sulla creazione di più flussi di reddito, valuta la possibilità di iscriverti al corso sui moltiplicatori di reddito .

In questo corso ti mostrerò il mio comprovato processo in 4 fasi per aiutarti a creare più flussi di reddito che possono farti guadagnare oltre $ 10.000 al mese.

2. Continua a investire

Puoi guadagnare un sacco di soldi se continui a investire durante i periodi di inattività.

Pensa all'acquisto di azioni come all'acquisto di vestiti:

- Vuoi acquistare in saldo?

- Vuoi acquistare a prezzo pieno?

È probabile che tu voglia acquistare vestiti in saldo.

Lo stesso concetto vale per le azioni.

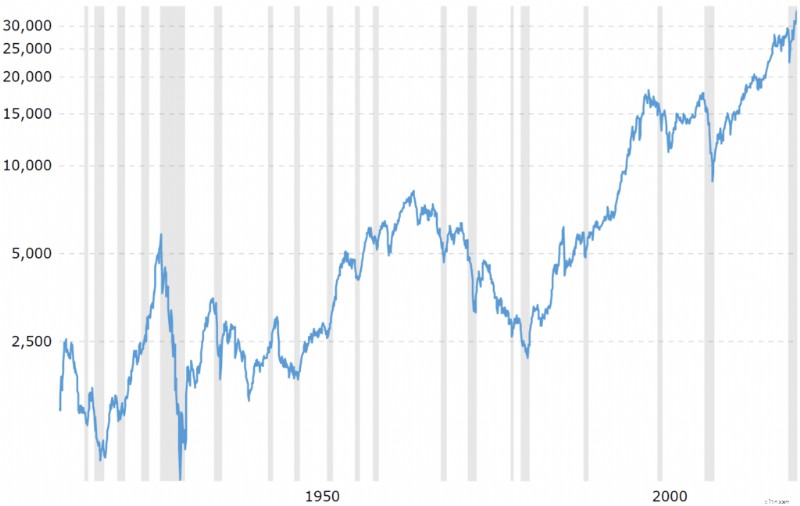

Le azioni sono convenienti da acquistare durante una recessione.

Lasciami spiegare.

Le aree grigie ombreggiate nel grafico indicano una recessione.

Ora diamo un'occhiata a ciò che segue una recessione:un rialzo del mercato azionario.

Infatti, la performance del mercato azionario dopo una recessione genera, in media, un rendimento del 339% rispetto a un rendimento di 6,6. periodo di un anno.

Non puoi vincere se provi a cronometrare il mercato (ad esempio uscendo dal mercato prima che crolli e acquistando ai minimi storici del mercato).

Dai un'occhiata al grafico qui sotto per capire perché il timing del mercato non funziona:

Come puoi vedere, se fossi rimasto investito, alla fine di questi 13 anni, avresti realizzato un rendimento medio annuo del 9,26% rispetto a quello che avresti perso solo i 2 giorni migliori di ogni anno nel mercato, i tuoi rendimenti sarebbero stati solo dell'1,19%.

Cavolo.

Quindi come evitare di cronometrare il mercato?

Attenendosi alla tua strategia di costo medio in dollari (DCA).

3. Rispetta il tuo budget

Se vuoi prepararti per una recessione, devi rispettare il tuo budget.

Ecco una formula semplice per rispettare il tuo budget:

Spese

In altre parole, le tue spese devono essere inferiori alle tue entrate.

Rispettare il budget e non spendere più di quanto guadagni sarà MOLTO utile, soprattutto quando una recessione si profila all'orizzonte.

Rispettando un budget, puoi liberare molto del tuo denaro per:

- Paga il debito

- Investire per la pensione

- Utilizzare per risparmi di emergenza

Se sei pronto per stabilire un budget, prendi in considerazione l'utilizzo dell'app per budget più apprezzata, YNAB 👇

Ecco alcune delle mie funzionalità YNAB preferite:

- Facile da sincronizzare con gli account esterni

- Può importare direttamente le transazioni bancarie

- Consigli personalizzati per il budget

- Il sito web YNAB offre un'eccellente consulenza finanziaria

Gli utenti YNAB in genere risparmiano in media circa $ 6.000 entro il primo anno.

Inoltre, puoi anche ottenere una prova gratuita di 34 giorni per scoprire di cosa tratta YNAB e se l'app si adatta al tuo stile.

Se hai bisogno di aiuto per tenere sotto controllo il tuo budget, vale sicuramente la pena dare un'occhiata a questa app.

Lettura consigliata:recensione YNAB

4. Riduci le spese

Oltre a rispettare il budget, è anche importante evitare di permettere cambiamenti nello stile di vita.

Lo stile di vita inquietante si verifica quando spendi più soldi mentre guadagni di più.

Poiché le probabilità che il tuo reddito subisca una riduzione sono più elevate durante una recessione, vuoi assicurarti di poter vivere senza determinate spese.

Ecco perché è importante imparare a ridurre i costi prima che arrivi la recessione.

Ecco alcuni semplici modi per ridurre rapidamente i costi:

- Taglia il cavo

- Trova un coinquilino

- Termina gli abbonamenti

- Vai a fare shopping dell'usato

- Contratta con le tue società di servizi pubblici

Attenzione alle piccole spese.

Una piccola perdita può affondare una grande nave.

Se hai bisogno di aiuto per ridurre i pagamenti della tua società di servizi pubblici, allora potresti dare un'occhiata a Rocket Money 👇

Rocket Money può ridurre per te i seguenti costi:

- bollette televisive

- Fatture Wi-Fi

- Fatture dei servizi

- Fatture Internet

L'unica volta in cui paghi è quando Rocket Money negozia (e abbassa) con successo le tue fatture per te.

5. Rafforza il tuo fondo di emergenza

Prima ancora di pensare a investire, considera quanti soldi hai risparmiato.

Suggerimento professionale: Per avere un "buon" fondo di risparmio di emergenza, ti consigliamo di mettere da parte dai 3 ai 6 mesi delle tue spese di soggiorno.

Quindi, se spendi circa $ 3.000 al mese per le spese di soggiorno di base, tra cui:

- Affitto

- Tasse

- generi alimentari

- Prestiti studenteschi

Quindi il tuo fondo di risparmio di emergenza dovrebbe avere tra $ 9.000 e $ 18.000 risparmiati in contanti per le emergenze.

"La durata media della disoccupazione è stata di 7,7 settimane nel maggio 2020."

Poiché le probabilità di rimanere disoccupati durante una recessione sono molto più elevate (e potrebbero richiedere molto più tempo rispetto alla media di 7,7 settimane)…

Potresti voler assicurarti di avere abbastanza soldi per superare un "periodo di siccità" o un periodo senza reddito.

Ora, da 3 a 6 mesi di spese vive sono un sacco di soldi.

Ho un trucco per ottimizzare i tuoi soldi nascosti e guadagnare un po' di più.

Suggerimento professionale: Se vuoi guadagnare un reddito passivo con il tuo fondo di emergenza…

Con i tassi di interesse attuali, puoi ottenere oltre il 5% di APY.

Un tasso del 5% su $ 10.000 in contanti ti farebbe guadagnare $ 500.

Per non aver fatto assolutamente NIENTE.

6. Paga debiti con interessi elevati

Il debito può rappresentare un fardello pesante durante una recessione, quando potrebbero essere nell'aria i timori di disoccupazione e di mancanza di reddito.

Se hai un debito ad alto interesse, ora è il momento di uscire dal debito il prima possibile.

Di seguito sono riportati alcuni esempi di debito ad alto interesse:

- Prestiti con anticipo sullo stipendio

- Debito della carta di credito

- Altri prestiti personali

Suggerimento professionale: Inizia a ripagare i debiti con tassi di interesse del 10% o più il più velocemente possibile.

7. Inizia un'attività secondaria

Se sei seriamente intenzionato a prepararti per una recessione, inizia a costruire la tua attività secondaria il prima possibile.

Perché?

In questo modo puoi accumulare entrate extra prima che l'economia cambi direzione.

Ecco alcune attività secondarie e il loro potenziale di reddito mensile:

- Blog – Da $ 0 a $ 5.000+

- Marketing tramite posta elettronica – Da $ 0 a $ 5000+

- Marketing di affiliazione – Da $ 0 a $ 10.000+

- Scrittura freelance – Da $ 1.000 a $ 5.000+

Ora tieni presente che probabilmente non vedrai numeri nemmeno vicini a quelli sopra indicati nel 1°, 2° o probabilmente anche nel 3° anno di attività secondaria.

Ma se sei coerente, impegnato e rispetti il tuo piano, è probabile che tu abbia successo.

La vita diventa più facile quando guadagni di più.

Questo corso ti mostra come avviare un'attività secondaria che possa farti guadagnare dalle 9 alle 5.

8. Vivi su 1 flusso di reddito

Uno dei modi migliori per prepararsi a una recessione è se tu e il tuo partner vivete al di sotto delle vostre possibilità:

- Risparmiare 1 flusso di entrate

- Vivere grazie all'altro flusso di reddito

Vivere con un solo flusso di reddito può aiutarti in quanto segue:

- Paga il debito

- Risparmia per la pensione

- Continuare a investire durante una recessione

- Aumenta il tuo fondo di risparmio di emergenza

Questa regola pratica funziona solo se vivi con il tuo partner ed entrambi guadagnate un reddito.

La conclusione:

Se ti eserciti a vivere di 1 solo flusso di reddito quando i tempi sono buoni, sarà molto facile per te e il tuo partner vivere di 1 flusso di reddito, nel caso (nel peggiore dei casi) uno di voi perdesse il lavoro durante una recessione.

9. Investi in te stesso

Uno dei principali risultati di una recessione è l'elevata disoccupazione.

E anche se potresti essere completamente distrutto dal fatto di essere stato licenziato dal tuo lavoro, puoi effettivamente sfruttare questa opportunità per investire in te stesso.

Questo ovviamente presuppone che tu abbia:

- Pagato il tuo debito

- Flussi di reddito aggiuntivi

- Ammassato il tuo fondo di emergenza

In effetti, puoi posizionarti per diventare un dipendente estremamente desiderabile se continui a sviluppare il tuo:

- Set di competenze

- Rete

- Istruzione

- Qualifiche

Ricorda che quando aggiungi valore al mercato del lavoro attraverso un miglioramento delle competenze o delle qualifiche, in genere seguiranno dei soldi.

Prepararsi alla recessione:domande frequenti

Cosa dovrei fare con i miei soldi prima di una recessione?

Di seguito sono elencate alcune cose che puoi fare per ottimizzare la tua ricchezza prima di una recessione.

Questi passaggi includono:

- Paga debiti con interessi elevati

- Continua a investire nella tua istruzione

- Investi in azioni affidabili, stabili e che producono dividendi

- Costruisci un fondo di emergenza con 3-6 mesi di spese di soggiorno

E ricorda, quando entri in una recessione, una buona strategia per fare soldi è acquistare fondi indicizzati (ad esempio) quando sono "in offerta" o quando i loro prezzi sono significativamente più bassi.

Qual è la cosa migliore da fare durante una recessione?

Se sei già in recessione, ci sono diversi passaggi che puoi intraprendere per massimizzare il tuo quadro finanziario.

Di seguito sono riportati alcuni passaggi che puoi eseguire durante una recessione:

- Paga il debito

- Investi ciò che puoi

- Riduci le tue spese

- Mantenere una visione a lungo termine

- Continua a investire in te stesso

- Aumenta i tuoi risparmi di emergenza

La chiave è mantenere una visione a lungo termine:una recessione è temporanea (sulla base di dati storici) ed è probabile che l'economia si riprenda ancora più forte di prima della recessione.

Come si sopravvive a una recessione?

Puoi sopravvivere a una recessione se ti prepari adeguatamente in anticipo.

Alcuni passaggi che puoi eseguire includono:

- Investi in te stesso

- Rispetta il tuo budget

- Crea reddito passivo

- Vivi al di sotto delle tue possibilità

- Costruire un fondo di emergenza

- Diversifica i tuoi investimenti

Ecco cosa è importante: Non vendere i tuoi investimenti per paura quando i mercati sono in ribasso.

Ricorda che ciò che va giù, deve salire (e anche viceversa).

Pensieri conclusivi

Anche se nessuno di noi ha la sfera di cristallo per predire il futuro, è fondamentale avere un piano d’azione pronto prima che si verifichi effettivamente una recessione.

Non è necessario preoccuparsi di una recessione se hai seguito i passaggi precedenti.

Concentrati invece su cose che prosperano mentre i mercati azionari crollano:

- Investi in te stesso

- Crea reddito passivo

- Investi quando i mercati sono bassi

Una cosa da tenere a mente è questa: le recessioni sono temporanee.

Prepararsi per una recessione oggi ti aiuterà a superare la tempesta domani.

Il tuo conto bancario ti ringrazierà più tardi.

-

Come calcolare il tasso di interesse annuo

Quando chiedi un prestito, vuoi assicurarti di ottenere il tasso di interesse più basso possibile. O, se stai per guadagnare interessi, vuoi assicurarti di ottenere il tasso più alto. Però, i tassi di

-

Peloton (NASDAQ:PTON) sta rimbalzando sul supporto - Attenzione sopra

Dopo aver trascorso la maggior parte del 2020 godendosi il titolo di miglior titolo COVID da possedere questanno, azioni di Peloton Interactive (NASDAQ:PTON) hanno trascorso la maggior parte del 202

Articoli in Evidenza

- Risoluzioni finanziarie:stabilisci e raggiungi i tuoi obiettivi finanziari per il 2024

- 3 scuse per non aver salvato devi smettere di fare

- Come funzionano le garanzie estese gratuite sulle carte di credito

- Come bloccare il tuo credito

- COME risparmiare denaro nel 2021:[Inizia OGGI!]

- Prestiti con denaro duro:le tue opzioni definite e spiegate

- Indovina un po? I tuoi premi bancari possono essere tassabili

- Quanto paga Chick-fil-A?

- Diversificazione del portafoglio:le nuove strategie degli investitori istituzionali

- Trading di materie prime con CFD

-

Stanco di commissioni nascoste su banche e carte di credito? Segnala a questa agenzia di vigilanza

Stanco di commissioni nascoste su banche e carte di credito? Segnala a questa agenzia di vigilanza È ora che i singoli consumatori parlino . Punti chiave LUfficio per la protezione finanziaria dei consumatori sta reprimendo le commissioni bancarie e sulle carte di credito nascoste. Lagenzia chie...

-

Differenza tra testamenti e azioni

Differenza tra testamenti e azioni Per tutta la vita acquisiamo proprietà sotto forma di case, immobiliare, veicoli e conti di risparmio. Decidere come dividere i beni tra i propri cari dopo la tua morte può essere un compito confuso. ...