Cosa sono le obbligazioni convertibili in valuta estera (FCCB)?

Obbligazioni convertibili in valuta estera, Come suggerisce il nome, sono obbligazioni emesse in una valuta straniera per l'investitore. Il nome suggerisce anche che le obbligazioni siano di natura convertibile, indicando che gli investitori non solo ricevono il capitalePrincipal PaymentUn pagamento principale è un pagamento verso l'importo originale di un prestito che è dovuto. In altre parole, un pagamento principale è un pagamento effettuato su un prestito che riduce l'importo residuo del prestito dovuto, piuttosto che applicarsi al pagamento degli interessi addebitati sul prestito. e cedole, ma offrono anche la possibilità di convertire le proprie obbligazioni in azioni.

Caratteristiche delle obbligazioni convertibili in valuta estera

Le obbligazioni convertibili in valuta estera sono classificate come strumenti quasi di debito. Consentono sia all'investitore che alla società che emette obbligazioni di condividere rischi e benefici. Gli investitori si assumono il rischio riponendo fiducia nella società che sta andando bene finanziariamente, mentre le aziende sono in grado di raccogliere fondi in diverse valute per finanziare le loro operazioni.

Capire come funziona un'obbligazione convertibile in valuta estera richiede una comprensione degli stessi fondamenti per le obbligazioni regolari. Però, la possibilità di convertire l'obbligazione in azioni è l'aspetto che rende uniche le FCCB.

- Il denaro raccolto dall'emissione di obbligazioni da parte della società emittente è in valuta estera, nonché l'importo del capitale e dei pagamenti delle cedole.

- Alla maturità, gli investitori devono essere pagati l'intero valore nominale Valore facciale Il valore indicato su uno strumento come una moneta, francobollo, o fattura è chiamato il valore nominale dello strumento. Rimane sempre costante del legame. La durata delle obbligazioni convertibili in valuta estera tende generalmente ad aggirarsi intorno ai cinque anni.

- L'emittente è in grado di convertire l'obbligazione in azioni a un tasso di conversione predeterminato al quale viene concesso all'emittente un certo numero di azioni.

- Se l'obbligazione è emessa con un'opzione put, l'investitore ha l'autorità o il diritto di riscattare quando desidera convertire le proprie obbligazioni in azioni. Se l'obbligazione è emessa con opzione call, allora la società emittente detiene il diritto di riscatto.

Vantaggi delle FCCB

Alla società emittente obbligazioni convertibili in valuta estera:

- I tassi di cedola sulle FCCB sono generalmente inferiori ai tradizionali tassi di interesse bancari, ridurre il costo del finanziamento del debito.

- Se convertito, la società è in grado di ridurre il proprio debito a seguito di obbligazioni convertibili in valuta estera e quindi guadagna ulteriori, capitale proprio tanto necessario.

- Se c'è una mossa favorevole nel tasso di cambio, la società può beneficiare di una riduzione del costo del debito.

Agli obbligazionisti:

- Un tasso di rendimento fisso minimo garantito.

- Gli investitori possono partecipare a qualsiasi apprezzamento del prezzo delle azioni dell'emittente al momento della conversione.

- Flessibilità nella scelta di entrare nel mercato dei capitali o ricevere un flusso stabile di reddito attraverso il pagamento di obbligazioni (cedole). È un doppio vantaggio unico di azioni e debiti che l'investitore ottiene attraverso obbligazioni convertibili in valuta estera.

Svantaggi delle FCCB

Alla società emittente obbligazioni convertibili in valuta estera:

- Se il mercato azionario è in un ciclo negativo, diminuisce la domanda di obbligazioni convertibili in valuta estera.

- La proprietà sarà diluita, e l'utile per azione diminuirà con ogni emittente che decide di convertire le proprie obbligazioni in azioni.

- Se la valuta della società emittente non si comporta bene rispetto alla valuta nazionale dell'obbligazionista, i pagamenti del capitale e della cedola diventeranno più costosi.

- È possibile che gli obbligazionisti scelgano di non convertire affatto. Ciò significa che la società emittente deve pagare per intero il debito e gli interessi.

Agli obbligazionisti:

- Le obbligazioni convertibili in valuta estera sono soggette al rischio di cambioRischio di cambioRischio di cambio noto anche come rischio di cambio, è il rischio di impatto finanziario dovuto alle fluttuazioni dei tassi di cambio. In termini più semplici, e rischio di credito.

- La società emittente può fallire, dopodiché il rimborso del valore nominale a scadenza non sarà più plausibile.

- Gli obbligazionisti non hanno alcun controllo sui tassi di conversione e sui prezzi stabiliti.

Casi speciali

Le obbligazioni convertibili in valuta estera offrono numerosi vantaggi e svantaggi agli stakeholder coinvolti, come abbiamo visto nella sezione precedente. Sebbene un'obbligazione convertibile in valuta finanziaria sia uno strumento finanziario che consente la condivisione del rischio tra la società emittente e l'emittente, ci sono alcune situazioni che sono estremamente rischiose e possono causare gravi danni finanziari a una e/oa entrambe le parti coinvolte. Consideriamo due di questi scenari in cui le condizioni esterne possono avere un effetto drastico.

scenario 1 :In India, il limite annuale per le obbligazioni convertibili in valuta estera è di $750 milioni. Considerando che le società possono emettere obbligazioni per valori così elevati, al momento del rimborso alla scadenza, se il tasso di cambio diventa sfavorevole alla rupia, può causare enormi perdite per la società indiana che deve rimborsare il valore nominale dell'obbligazione.

Scenario 2 :Un'altra situazione sfortunata si verifica per la società emittente quando si affida a una conversione ma deve continuare a distribuire cedole in periodi di tassi di cambio elevati. Ciò può anche comportare un enorme deflusso di cassa e non consente alle aziende di trovare capitale azionario. Per esempio, nel 2012, La casa automobilistica leader in India, Tata, doveva quasi $ 623 milioni di debiti, per i quali è stata costretta a indebitarsi ulteriormente.

Per saperne di più

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e far progredire la tua carriera, saranno utili le seguenti risorse:

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente,

- Finanziamento del debitoFinanziamento del debitoIl finanziamento del debito si verifica quando una società raccoglie denaro vendendo strumenti di debito, più comunemente sotto forma di prestiti bancari o obbligazioni. un tale tipo

- Rupia indiana (INR)Rupia indiana (INR)La rupia indiana si riferisce alla valuta nazionale dell'India ed è rappresentata dal codice ISO INR. È regolato dalla Reserve Bank of India (RBI),

-

Cosa sono le obbligazioni ipotecarie?

Cosa sono le obbligazioni ipotecarie? Unobbligazione ipotecaria è unobbligazione in cui i titolari hanno un diritto sui beni immobiliari presentati come garanzia. Un prestatore potrebbe vendere una r

-

Cosa sono le obbligazioni comunali?

Le obbligazioni comunali rappresentano un investimento interessante per i privati, soprattutto per le persone in fasce di reddito alto, alla ricerca di beni che forniscano un reddito agevolato dal pun

Articoli in Evidenza

- Cosa sono le obbligazioni Tier 2?

- Cosa sono i Tiger Bond?

- Quanto valgono i titoli di guerra?

- Cosa sono le obbligazioni societarie?

- Che cos'è un preventivo diretto?

- Cosa sono i Fidelity Bond?

- Cosa sono i tassi di cambio?

- Cosa sono le riserve valutarie?

- Cosa sono i Social Impact Bond?

- Cosa sono le obbligazioni comunali? Tutto da sapere

-

Cosa sono i titoli spazzatura?

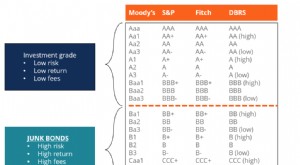

Cosa sono i titoli spazzatura? obbligazioni spazzatura, note anche come obbligazioni ad alto rendimento, sono obbligazioni con rating inferiore a investment grade dalle tre grandi agenzie di rating (vedi immagine sotto). Le obbliga...

-

Cosa sono le obbligazioni perpetue?

Cosa sono le obbligazioni perpetue? Le obbligazioni perpetue – chiamate anche perpetue o semplicemente “perps” in breve – sono obbligazioni senza data di scadenza. Pagano interessi agli investitori sotto forma di pagamento di cedole, pr...