Cosa sono le obbligazioni Tier 2?

Le obbligazioni Tier 2 sono una forma di investimento a lungo termine e passività bancaria.

Le obbligazioni Tier 2 sono una forma di investimento a lungo termine e passività bancaria. Il secondo livello è uno dei tre livelli che compongono la struttura del capitale delle banche. Il capitale di primo livello contiene il capitale principale di una banca ed è costituito principalmente da azioni ordinarie e utili non distribuiti. Il capitale di secondo livello è limitato al 100% del primo livello ed è considerato un livello secondario del capitale bancario costituito principalmente da riserve di rivalutazione, che contengono importi relativi ad incrementi di valore dei beni aziendali; accantonamenti per perdite generali, o importi che assorbiranno perdite non identificate; e debito subordinato, come le obbligazioni. Le obbligazioni di secondo livello sono una forma di debito subordinato perché non hanno diritto di prelazione sui beni in caso di liquidazione della banca.

Caratteristiche

Le obbligazioni di secondo livello hanno scadenza minima quinquennale e sono soggette ad ammortamento periodico. Queste obbligazioni sono talvolta emesse come parte di titoli garantiti da attività, o titoli garantiti da un pool di attività sottostante, e obbligazioni ipotecarie garantite, un concetto in cui i mutui vengono trasformati in obbligazioni per venderli agli investitori.

Potenziali vantaggi

Gli avvocati Mark Van Der Weide e Satish M. Kini scrivono nel Boston College Law Review sulla capacità del debito subordinato, come i titoli di secondo livello, ridurre l'assunzione di rischio da parte delle banche a causa della presenza di debitori a lungo termine che tendono a mantenere un occhio vigile sui loro investimenti. La risposta del mercato di questi detentori del debito a lungo termine alle azioni intraprese dalla banca può informare le autorità di regolamentazione su potenziali problemi. L'emissione di questo tipo di debito aumenta anche la divulgazione da parte delle banche di informazioni finanziarie, con conseguente maggiore trasparenza delle attività della banca.

Livello di rischio

Trattandosi di una forma di debito subordinato, le obbligazioni di secondo livello sono considerate una forma di investimento più rischiosa che deve comportare un tasso di rendimento più elevato. Gli investitori corrono il rischio di non riscuotere il loro investimento se la banca diventa insolvente perché ha un diritto secondario sui beni. L'importo delle obbligazioni di secondo livello emesse da una banca può essere utilizzato come misura per stabilire l'importo del premio di assicurazione sui depositi addebitato alla banca dalla Federal Deposit Insurance Corp., o FDIC.

Tasso di rendimento

Le obbligazioni di secondo livello non sono considerate una forma di debito interessante per le banche a causa dei tassi di interesse più elevati che l'emittente deve pagare. Gli investitori guadagnano un tasso di rendimento più elevato a causa del rischio più elevato coinvolto nell'investimento. Altri premi di rischio e covenant possono essere negoziati dai detentori del debito come ulteriore protezione dell'investimento.

-

Cosa sono le obbligazioni ipotecarie?

Cosa sono le obbligazioni ipotecarie? Unobbligazione ipotecaria è unobbligazione in cui i titolari hanno un diritto sui beni immobiliari presentati come garanzia. Un prestatore potrebbe vendere una r

-

Cosa sono le obbligazioni comunali?

Le obbligazioni comunali rappresentano un investimento interessante per i privati, soprattutto per le persone in fasce di reddito alto, alla ricerca di beni che forniscano un reddito agevolato dal pun

Articoli in Evidenza

- Cosa sono gli assegni bancari presso una banca?

- Cosa sono i Tiger Bond?

- Quanto valgono i titoli di guerra?

- Cosa sono le Riserve Bancarie?

- Cosa sono i coefficienti specifici per banca?

- Cosa sono i Fondamenti Bancari?

- Cosa sono le obbligazioni societarie?

- Cosa sono i tassi di interesse?

- Cosa sono i Social Impact Bond?

- Cosa sono le obbligazioni comunali? Tutto da sapere

-

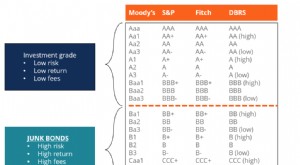

Cosa sono i titoli spazzatura?

Cosa sono i titoli spazzatura? obbligazioni spazzatura, note anche come obbligazioni ad alto rendimento, sono obbligazioni con rating inferiore a investment grade dalle tre grandi agenzie di rating (vedi immagine sotto). Le obbliga...

-

Cosa sono le obbligazioni perpetue?

Cosa sono le obbligazioni perpetue? Le obbligazioni perpetue – chiamate anche perpetue o semplicemente “perps” in breve – sono obbligazioni senza data di scadenza. Pagano interessi agli investitori sotto forma di pagamento di cedole, pr...