Cos'è un nido d'ape?

Un gruzzolo è una grande quantità di denaro e beni che sono stati accumulati e risparmiati nel tempo per uno scopo specifico. Un gruzzolo può essere risparmiato per l'acquisto di una casa o per finanziare l'istruzione universitaria. Però, è più comunemente usato per riferirsi al risparmio per la pensione.

Capire le uova di nido

Si chiama gruzzolo perché è una preziosa somma di denaro che viene messa da parte e investita durante gli anni di lavoro in modo che una persona possa farla crescere nel tempo per lo scopo per cui lo richiede.

Il termine ha origine dalla pratica dei contadini di mettere le uova nel nido delle galline per indurle a deporre ancora più uova. Quando metti dei soldi in un conto di risparmio "gruzzolo"Conto di risparmioUn conto di risparmio è un tipico conto presso una banca o una cooperativa di credito che consente a un individuo di depositare, sicuro, o prelevare denaro in caso di necessità. Un conto di risparmio di solito paga un interesse sui depositi, anche se il tasso è piuttosto basso., stai mettendo in quel capitale iniziale che si spera cresca in una somma maggiore nel tempo. Per lunghi periodi di tempo, l'effetto composto aumenterà i fondi in modo esponenziale.

Compounding

Il compounding è il processo in cui i rendimenti di un investimento crescono in modo esponenziale nel tempo a causa dell'accumulo di guadagni reinvestiti. È un processo esponenziale rispetto a quello lineare, il che significa che il tasso di crescita dell'investimento aumenta effettivamente nel tempo.

L'addebito si traduce in rendimenti sui rendimenti che si accumulano a somme maggiori nel tempo.

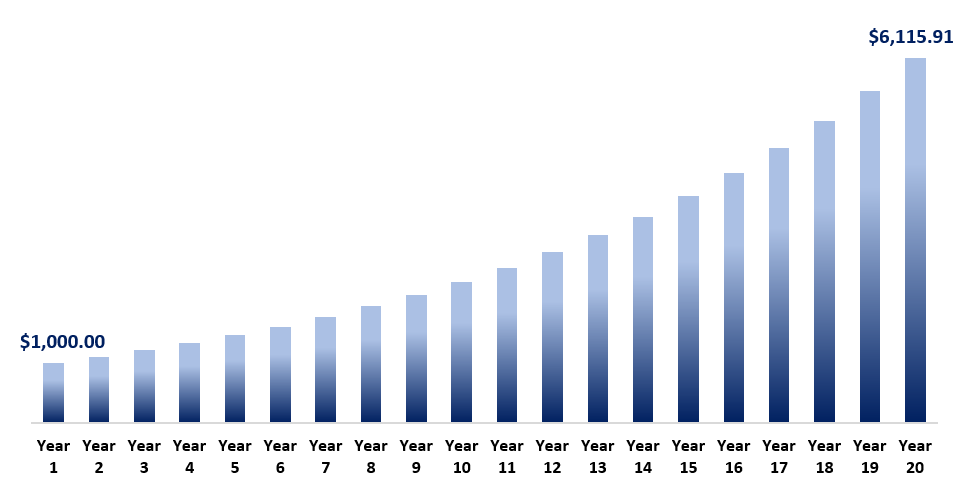

Esempio

Facciamo un esempio in cui guadagni $ 1, 000 investimento che restituisce esattamente il 10% in contanti ogni anno. Supponiamo di essere in grado di reinvestire il denaro allo stesso tasso del 10%.

Nel primo anno, riceverai semplicemente $100 in contanti ($1, 000 x 10%). Però, quando reinvesti i $100, il tuo investimento è ora di $ 1, 100.

Perciò, nel secondo anno, l'importo ricevuto è di $ 110 ($ 1, 100x10%), che è Di più rispetto al primo anno. Nel terzo anno, ricevi $ 121, e il processo continua man mano che accumuli denaro in un crescente tasso nel tempo.

Entro la fine dei 20 anni, il $1, 000 investimenti, senza ulteriori investimenti se non il reinvestimento degli utili, è cresciuto di sei volte l'importo iniziale. Va a mostrare il potere della capitalizzazione nel tempo.

Avviare un Nest Egg

Iniziare un gruzzolo può essere per una serie di motivi. I motivi possono variare dal risparmio per la pensione al risparmio per l'acquisto di una casa o anche motivi minori, come comprare un'auto o creare un fondo di emergenza.

Il modo migliore per iniziare a costruire un gruzzolo è definire un obiettivo.

Esempio

Per esempio, se desideri acquistare un $ 500, 000 casa, allora dovresti impostare un piano finanziario. Il piano includerà le varie componenti di un valore temporale del denaro (TVM) Valore temporale del denaro Il valore temporale del denaro è un concetto finanziario di base che sostiene che il denaro nel presente vale più della stessa somma di denaro da ricevere nel futuro. Questo è vero perché i soldi che hai in questo momento possono essere investiti e guadagnare un ritorno, creando così una maggiore quantità di denaro in futuro. (Anche, con calcolatrice futura:

- Valore attuale

- Rendimento da interessi

- Numero di periodi

- Pagamenti

- Valore futuro

Il valore attuale includerà la quantità di denaro con cui devi iniziare a risparmiare.

Il rendimento degli interessi è l'interesse atteso, o il ritorno che ti aspetti sui tuoi investimenti.

Il numero di periodi sarebbe il numero di periodi fino a raggiungere il tuo obiettivo in base alla frequenza con cui stai contribuendo. Per esempio, se vuoi raggiungere $ 500, 000 in due anni, effettuare pagamenti mensili, allora sarebbero 24 periodi (12 mesi x 2 anni).

Pagamenti sono il valore dei contributi periodici che stai facendo per raggiungere il tuo obiettivo.

Il valore futuro , in questo caso, sarà di $ 500, 000.

Utilizzando una calcolatrice TVM, è possibile calcolare ciascun componente specificando gli altri componenti.

Per esempio, puoi calcolare quanto tempo ci vorrà per risparmiare $ 500, 000 con $ 10, 000 contributi mensili con un tasso di interesse del 5%. O, puoi calcolare quali contributi mensili dovrai versare per risparmiare fino a $500, 000 in tre anni a un tasso di interesse del 5%.

Risparmi per la pensione

Sebbene molti governi forniscano finanziamenti pubblici per gli anziani, come Social Security negli Stati Uniti o Canadian Pension Plan (CPP) e Old Age Security (OAS) in Canada, il finanziamento non è probabilmente sufficiente per la pensione. Perciò, è molto importante che le persone costruiscano un gruzzolo in modo che possano andare in pensione comodamente quando non sono più in grado di lavorare.

La chiave per costruire un gruzzolo è iniziare il prima possibile. È così che puoi raccogliere i benefici del compounding. Come menzionato prima, il compounding è più efficace su più a lungo periodi di tempo.

L'importanza di un nido d'ape

Molte persone affrontano la propria carriera senza pianificare correttamente la pensione, e senza costruire un gruzzolo adeguato. Lascia molte persone svantaggiate e in preda al panico quando iniziano ad avvicinarsi alla pensione. Ormai, è troppo tardi per raccogliere tutti i benefici della capitalizzazione.

Come menzionato prima, è importante iniziare a risparmiare presto e spesso. La vita è imprevedibile, e avere un gruzzolo forte può aumentare la sicurezza e ridurre lo stress di una persona e della sua famiglia.

Un gruzzolo può essere immagazzinato in varie classi di attività:contanti, obbligazioni, azioni, immobiliareImmobiliareImmobiliare è una proprietà immobiliare costituita da terreni e migliorie, che comprendono edifici, infissi, strade, strutture, e sistemi di utilità. I diritti di proprietà danno un titolo di proprietà alla terra, miglioramenti, e risorse naturali come minerali, impianti, animali, acqua, eccetera., ecc. Consultarsi con un pianificatore finanziario e utilizzare conti di risparmio esentasse sono metodi per garantire che il gruzzolo venga salvato nel modo più efficiente possibile.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Piano 401 (k) Piano 401 (k) Il piano 401 (k) è un piano di risparmio previdenziale che consente ai dipendenti di risparmiare una parte del proprio stipendio al lordo delle imposte contribuendo a un fondo pensione

- Finanza personaleFinanza personaleLa finanza personale è il processo di pianificazione e gestione delle attività finanziarie personali come la generazione di reddito, spesa, Salvataggio, investire, e protezione. Il processo di gestione delle proprie finanze personali può essere riassunto in un budget o in un piano finanziario.

- Roth IRARoth IRARoth IRA si riferisce a un tipo di conto pensionistico individuale che un titolare finanzia senza detrazione fiscale ed effettua prelievi esentasse durante il pensionamento.

- Strategia VanillaStrategia VanillaLa strategia Vanilla si riferisce a un approccio tradizionale al processo decisionale relativo agli investimenti nelle imprese. Le caratteristiche generali di una strategia vanilla sono

-

Cos'è un gruzzolo e come si costruisce uno grande?

Un gruzzolo è denaro che hai accumulato risparmiando e investendo, ed è in genere utilizzato per scopi legati alla pensione. Potresti accumulare un gruzzolo in un piano pensionistico sponsorizzato dal

-

Che cos'è il denaro guadagnato?

Il denaro guadagnato è un deposito che un potenziale acquirente di casa pone per segnalare al venditore che ha un serio interesse per una proprietà. Detto anche deposito di “buona fede”, questo denaro

Articoli in Evidenza

-

Che cos'è il rendimento del mercato monetario?

Che cos'è il rendimento del mercato monetario? Il rendimento del mercato monetario è il rendimento guadagnato investendo in liquidità, titoli di debito a breve termine con scadenza inferiore a un anno. Gli strumenti del mercato monetario includono...

-

Cos'è il denaro intelligente?

Cos'è il denaro intelligente? Smart Money si riferisce al capitale che gli investitori istituzionali, banche centrali, e altri professionisti o istituzioni finanziarie di controllo. È gestito da investitori esperti che possono pre...